- El crudo se estabiliza antes de la cumbre Trump–Xi, mientras los índices de EE. UU. recuperan terreno y vuelve la narrativa del "buy the dip"

- Nvidia lidera el rebote tech en pre‑market, impulsada por expectativas de acuerdos en China y reforzando el papel de los semiconductores como motor del ciclo

- Francia y la eurozona muestran señales mixtas y debilidad industrial, ampliando la divergencia macro con EE. UU. en un momento de volatilidad global

- En Europa destacan resultados sólidos en Deutsche Telekom y Siemens, mientras el mercado rota hacia tecnología e industriales y Rheinmetall prolonga su corrección

- El crudo se estabiliza antes de la cumbre Trump–Xi, mientras los índices de EE. UU. recuperan terreno y vuelve la narrativa del "buy the dip"

- Nvidia lidera el rebote tech en pre‑market, impulsada por expectativas de acuerdos en China y reforzando el papel de los semiconductores como motor del ciclo

- Francia y la eurozona muestran señales mixtas y debilidad industrial, ampliando la divergencia macro con EE. UU. en un momento de volatilidad global

- En Europa destacan resultados sólidos en Deutsche Telekom y Siemens, mientras el mercado rota hacia tecnología e industriales y Rheinmetall prolonga su corrección

El petróleo crudo se mantiene estable antes de la próxima cumbre entre EE. UU. y China. El Brent cotiza en torno a 107 USD por barril, tras fuertes subidas en las dos primeras sesiones de esta semana.

Los futuros de los índices estadounidenses están recuperando las pérdidas tras la publicación del dato de inflación de EE. UU., que resultó más alto de lo esperado. El S&P 500 sube actualmente un 0,3%, mientras que el NASDAQ 100 avanza hasta un 0,8%. Tras las caídas de ayer, han vuelto las narrativas mediáticas sobre el “buy the dip”. Un rebote similar se observó también en el mercado surcoreano.

Nvidia sube hasta un 2,5% en el pre‑market, apoyada por informaciones que apuntan a que Jensen Huang podría acompañar a Donald Trump en su visita a China, lo que podría abrir la puerta a nuevos acuerdos relacionados con chips.

La atención global sigue centrada en Pekín. Recordatorio: mañana comienza la visita de dos días del presidente estadounidense Donald Trump a China. Los temas clave serán Irán y el Golfo Pérsico, aunque no se esperan grandes avances.

Francia

Los datos de abril mostraron señales mixtas:

-

IPC: 2,2% interanual

-

IPCA: 2,5% interanual

-

Ambos en línea con las expectativas.

Sin embargo, la tasa de desempleo subió al 8,1%, indicando cierto debilitamiento del mercado laboral.

Zona euro

Los últimos datos confirman una desaceleración de la actividad económica:

-

PIB del Q1: 0,8% interanual

-

Producción industrial: –2,1%, muy por debajo de las expectativas

Esto subraya la debilidad persistente del sector manufacturero.

GBP/USD

El par cae casi un 0,2%, poniendo a prueba la zona de 1,35, en medio de la incertidumbre política en el Reino Unido.

Metales

El oro se mantiene estable por encima de 4.700 US, mientras que la plata continúa su tendencia alcista. El cobre rompe por encima de 14.000 USD.

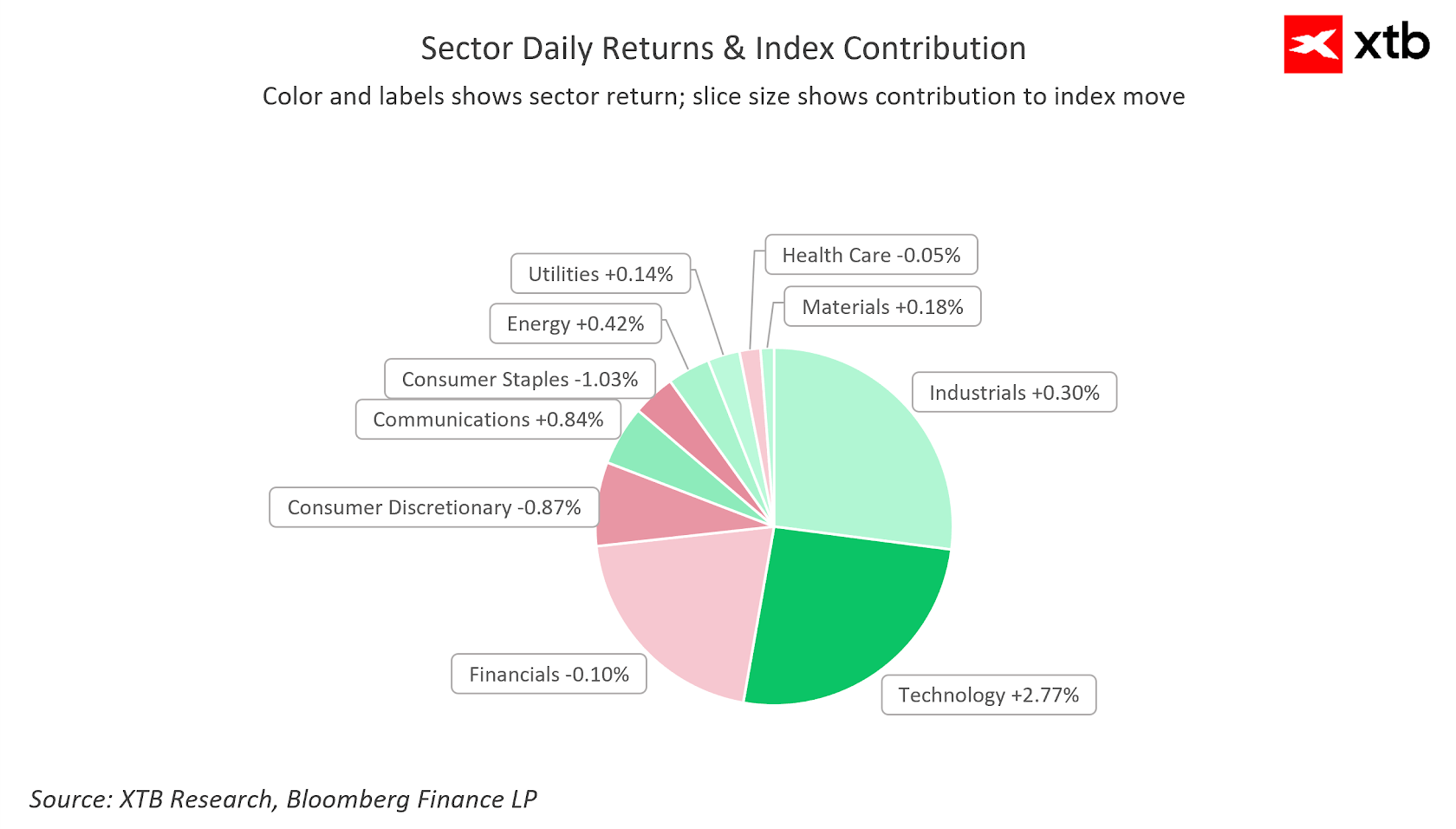

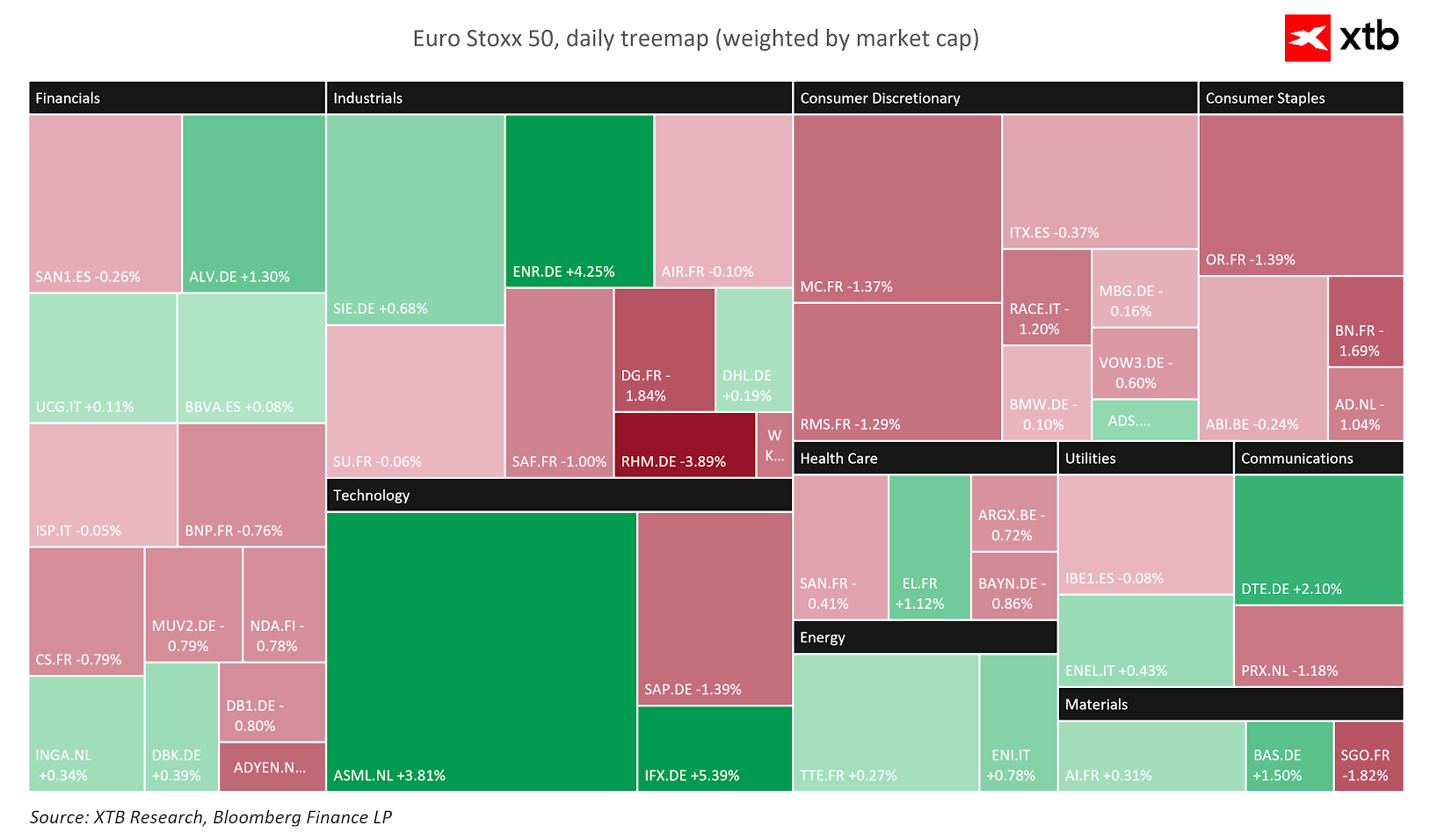

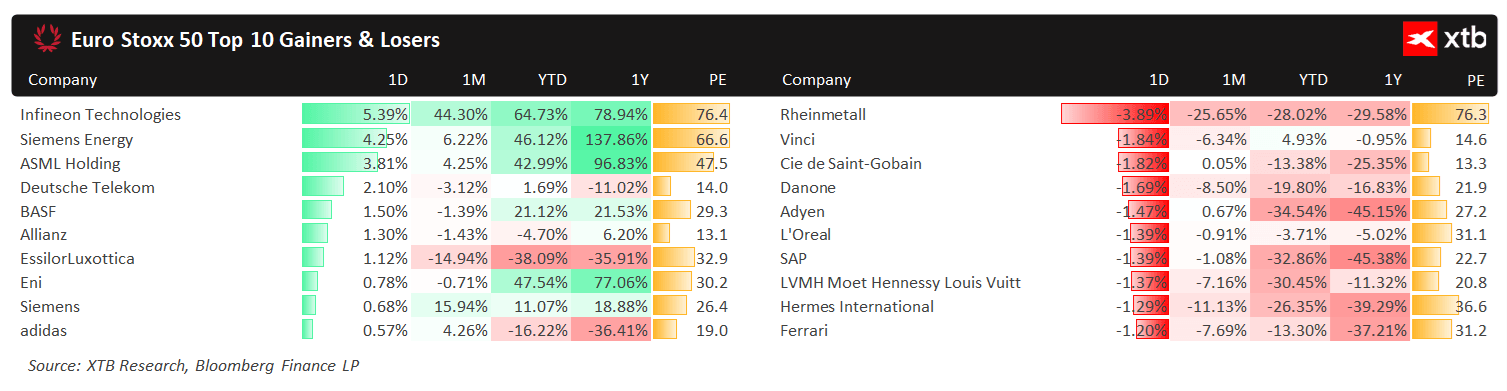

El sector tecnológico impulsa al EuroStoxx 50

Hoy se observa volatilidad en los principales sectores de la economía. Destaca un fuerte rebote en tecnología.

La dispersión sectorial muestra fuertes subidas en ASML e Infineon, mientras que el sector consumo queda rezagado. Fuente: XTB

Entre las compañías más seguidas hoy destacan Siemens y Deutsche Telekom, ambas al alza tras sus resultados. Mientras tanto, Rheinmetall prolonga su reciente corrección. Fuente: XTB

Acciones y noticias corporativas

Deutsche Telekom (DTE.DE)

Inicio de año sólido:

-

Beneficio neto ajustado: +6,5%

-

Flujos de caja estables

Resultados lo suficientemente fuertes como para que la dirección eleve su guía de 2026 para beneficio operativo y free cash flow.

Allianz (ALV.DE)

-

Ingresos: 53.000 millones EUR

-

PIMCO y AllianzGI captaron 21.000 millones EUR en nuevos flujos de capital

Siemens (SIE.DE)

Resultados mixtos:

-

Ingresos y beneficio neto: ligeramente por debajo de lo esperado

-

Nuevos pedidos: 24.100 millones EUR, muy por encima del consenso

Pese a cierta presión en los márgenes industriales, la compañía mantiene su perspectiva de crecimiento y anuncia un programa de recompra de acciones de hasta 6.000 millones EUR.

Las acciones de Meta se disparan un 6% y recupera terreno. 🔎ESTO es lo que hay detrás de las cifras de Meta

Previa de SpaceX: es hora de saber cuánto de su valoración se basa en el negocio y cuánto en promesas

El Ibex 35 termina con fuerza la primera sesión de la semana, pero por detrás de Europa

Paz en el Golfo Pérsico: Esperanzas vs Realidad

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.