-

El DAX rebota apoyado por el fin del ciclo vendedor de los CTA y pese al repunte inflacionario alemán.

-

Mensajes contradictorios entre Trump e Irán mantienen la volatilidad y elevan el atractivo de los metales preciosos.

-

El aluminio se dispara por ataques a instalaciones en Oriente Medio, mientras el petróleo sube con menos convicción.

-

SAP lidera las caídas del DAX tras un recorte agresivo de JPMorgan, mientras Puig brilla con fuerza por rumores de fusión.

-

El DAX rebota apoyado por el fin del ciclo vendedor de los CTA y pese al repunte inflacionario alemán.

-

Mensajes contradictorios entre Trump e Irán mantienen la volatilidad y elevan el atractivo de los metales preciosos.

-

El aluminio se dispara por ataques a instalaciones en Oriente Medio, mientras el petróleo sube con menos convicción.

-

SAP lidera las caídas del DAX tras un recorte agresivo de JPMorgan, mientras Puig brilla con fuerza por rumores de fusión.

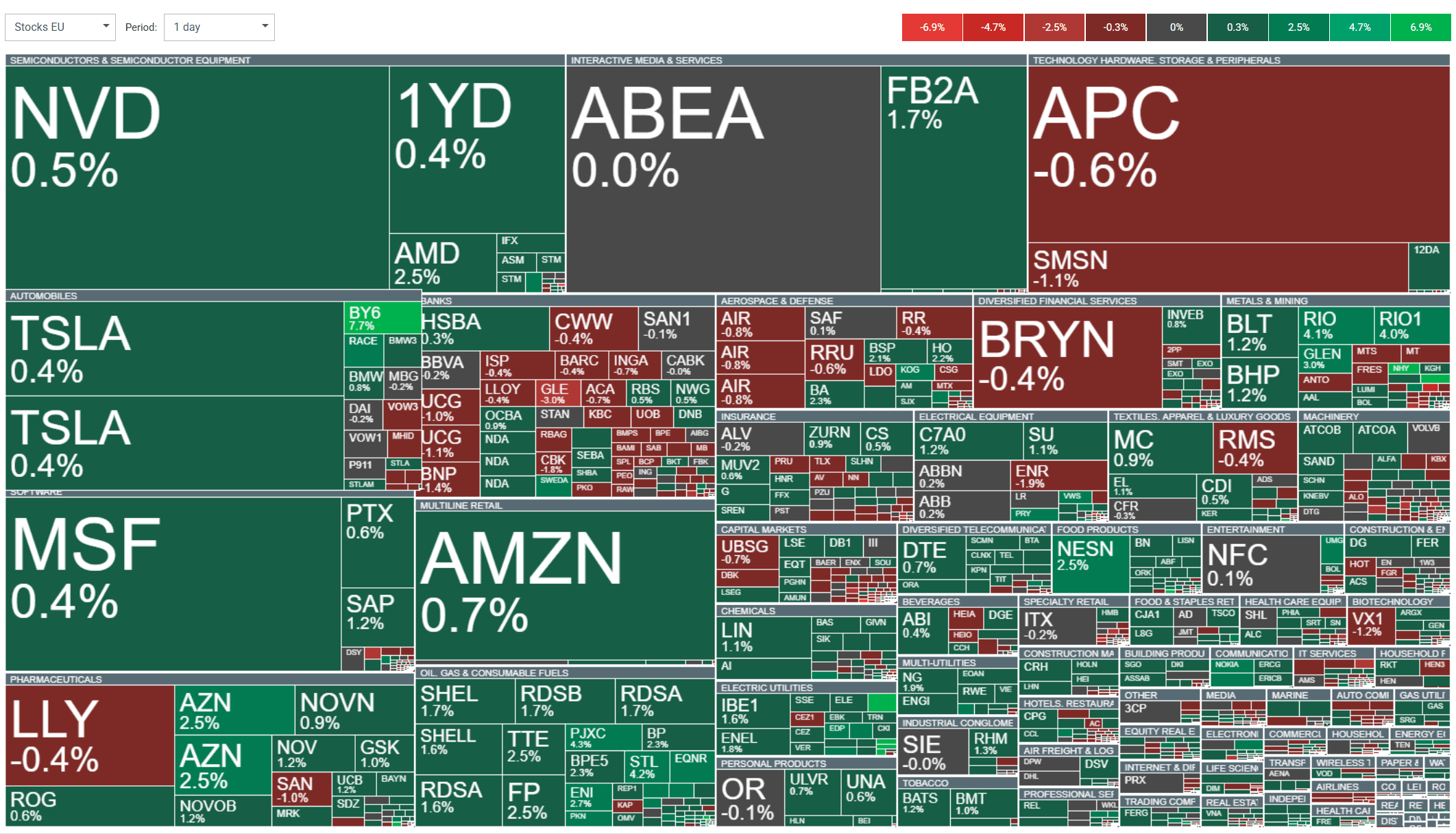

La sesión del lunes está marcada por un optimismo cauteloso. El DAX 40 sube un 1,07% hasta los 22.527 puntos y es uno de los puntos brillantes de la sesión de hoy. Este rebote se debe no solo a la geopolítica, sino también a factores mecánicos del mercado: Goldman Sachs estima que los fondos CTA han completado en gran medida su ciclo de ventas, durante el cual liquidaron hasta 55.000 millones de dólares en acciones.

- En términos intermensuales, la inflación CPI de Alemania se situó en el 1,1%, un aumento muy pronunciado respecto al mes anterior, cuando fue solo del 0,2%. Esto sugiere un repunte repentino de las presiones inflacionarias a corto plazo. De forma similar, la inflación HICP intermensual alcanzó el 1,2%, también en línea con las expectativas, pero muy por encima del 0,4% previo, confirmando un aumento generalizado de los precios en toda la economía.

- En términos interanuales, la inflación CPI subió al 2,7% desde el 1,9%, lo que indica que las presiones inflacionarias vuelven a intensificarse. De igual forma, el HICP interanual se situó en el 2,8%, frente al 2,0% previo, marcando un retorno por encima del objetivo del Banco Central Europeo, situado en torno al 2%.

Mensajes contradictorios entre Trump e Irán mantienen la volatilidad

Trump publicó hoy un mensaje en Truth Social en el que anunció conversaciones avanzadas con un “nuevo régimen más razonable” en Irán, mientras amenazaba con destruir por completo la infraestructura energética iraní —centrales eléctricas, campos petrolíferos y la isla de Kharg— si el estrecho de Ormuz no se abre de inmediato.

Irán niega oficialmente que se hayan producido conversaciones, e Israel no tiene intención de detener sus propias operaciones, por lo que los mercados se encuentran atrapados entre la esperanza de un alto el fuego y el riesgo real de una escalada, lo que hace que cada nuevo titular provoque fuertes oscilaciones en los instrumentos financieros clave.

Hoy, los indicadores geopolíticos apuntan a una narrativa ligeramente distinta a la de los últimos días: en lugar del petróleo, los metales preciosos lideran las subidas, lo que puede significar que el mercado está descontando cada vez más el riesgo de inflación y de una incertidumbre prolongada, más que tensiones de oferta a corto plazo.

Los metales preciosos lideran las subidas ante el riesgo inflacionario

La plata sube un 2,04% hasta 71,29 dólares por onza y encabeza las ganancias, mientras que el oro avanza un 1,55% y cotiza en 4.561 dólares por onza.

El Brent sube ligeramente un 0,73% hasta 107,57 dólares por barril, mientras que el WTI permanece prácticamente sin cambios en 101 dólares. Los precios del petróleo suben, pero sin entusiasmo, como si el mercado aún no creyera que el conflicto esté realmente cerca de resolverse.

El mercado del aluminio es una historia completamente distinta: Irán atacó dos instalaciones de producción en Oriente Medio, incluida una propiedad de Emirates Global Aluminium, lo que hizo que los precios del aluminio se dispararan hasta un 6% y desató temores de una escasez global de suministro.

El índice dólar (+0,07%, 100,108) se mantiene justo por encima del umbral psicológico de los 100 puntos.

Información corporativa

- SAP es la gran protagonista del mercado europeo hoy: sus acciones se desploman alrededor de un 4% hasta ~147,66 €, marcando un mínimo de 26 meses y convirtiéndose en la peor compañía del DAX, con una caída total del 29% desde comienzos de año. El detonante fue JPMorgan: el analista Toby Ogg rebajó la recomendación de “Overweight” a “Neutral”, recortó el precio objetivo de 260 € a 175 € y retiró la acción de la prestigiosa “Analyst Focus List”. Entre los motivos citó la desaceleración del crecimiento del Current Cloud Backlog, la creciente volatilidad de resultados en plena transformación del modelo de negocio y la necesidad de inversiones costosas ante la intensificación de la competencia. Kepler Cheuvreux y Jefferies también han recortado sus precios objetivo para SAP —a 190 € y 230 €, respectivamente—, pero ambas mantienen su recomendación de “Comprar”, confiando en el potencial a largo plazo de la compañía pese a la turbulencia a corto plazo.

- Bayer AG cae alrededor de un 3% después de que los inversores reaccionaran con nerviosismo a los informes de que el fondo activista de Jeff Ubben, Inclusive Capital Partners, está considerando vender un bloque de 8,5 millones de acciones (0,9% del capital), valorado en unos 327 millones de euros.

- Puig es la estrella de la sesión con un salto de ~16%: el grupo español de belleza y Estée Lauder han confirmado oficialmente conversaciones sobre una posible fusión en una operación estimada en unos 40.000 millones de dólares. Si se concreta, crearía una de las mayores compañías de cosmética del mundo.

- Nokia sube un 2,5% tras una mejora de recomendación por parte de Goldman Sachs.

- Rio Tinto avanza un 3,7%, apoyada por la subida de los metales y la reanudación de operaciones portuarias tras el ciclón Narelle.

- Inwit cae un 2,5% después de que Telecom Italia anunciara que abandona los planes de extender el contrato de alquiler de torres hasta 2030.

- BNP Paribas cae un 1,45% hasta 80,01 €, situándose entre los valores más débiles del sector financiero europeo en la sesión de hoy.

Tres mercados a seguir la próxima semana (07.08.2026)

¿Quién podría sorprender con sus resultados la próxima semana? (07.08.2026)

El Ibex 35 salva la sesión y termina la semana con un hito histórico

APERTURA DE EE. UU.: Rebote moderado ante un mercado laboral débil

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.