- El mercado espera la decisión de la Fed, las proyecciones del Dot Plot y la primera conferencia de Kevin Warsh como presidente del banco central.

- Los precios del petróleo, el oro y la plata se mantienen estables o ligeramente al alza, apoyados por la caída de inventarios energéticos y de los rendimientos de los bonos.

- Las ventas minoristas en Estados Unidos superaron las expectativas, confirmando la fortaleza del consumidor y respaldando las perspectivas de crecimiento económico.

- El mercado espera la decisión de la Fed, las proyecciones del Dot Plot y la primera conferencia de Kevin Warsh como presidente del banco central.

- Los precios del petróleo, el oro y la plata se mantienen estables o ligeramente al alza, apoyados por la caída de inventarios energéticos y de los rendimientos de los bonos.

- Las ventas minoristas en Estados Unidos superaron las expectativas, confirmando la fortaleza del consumidor y respaldando las perspectivas de crecimiento económico.

Los principales índices estadounidenses permanecen cerca de sus niveles de apertura hoy. El S&P 500 sube un 0,1%, mientras que el Nasdaq Composite avanza un 0,2%. Los precios del petróleo también se mantienen estables. El Brent cotiza ligeramente por debajo de los 80 USD, mientras que el WTI oscila alrededor de los 77 USD. Tampoco hay grandes movimientos en el mercado de divisas, donde el dólar estadounidense registra ganancias moderadas.

Las declaraciones caóticas del presidente Trump sobre el acuerdo con Irán, cuya firma está prevista para este viernes, no han provocado una mayor volatilidad. La atención está completamente centrada en la inminente reunión de la Fed. No se espera que traiga cambios en las tasas de interés, o al menos eso es lo que asumen los mercados. Sin embargo, los inversores esperan la publicación de las nuevas proyecciones de tasas (Dot Plot) y, sobre todo, la primera conferencia del nuevo presidente, Kevin Warsh.

- La decisión será publicada a las 19:00 horas del Reino Unido.

- Estará acompañada por el Dot Plot, que representa la proyección de tasas de interés del Comité.

- También recibiremos nuevas previsiones de crecimiento económico e inflación.

- A las 19:30 horas del Reino Unido, Kevin Warsh tomará la palabra.

Política monetaria

El presidente elegido por Trump afrontará una tarea difícil. Muchos esperan que intente satisfacer al mandatario adoptando un tono más flexible. Al mismo tiempo, su mensaje será evaluado minuciosamente por analistas de todo el mundo, que estarán atentos a si existe una diferencia significativa entre las declaraciones de Warsh y las señales procedentes del resto del Comité. Si este fuera el caso, el nuevo presidente podría perder la confianza de los inversores desde el principio; por ello, parece poco probable que opte por un cambio muy brusco en el discurso.

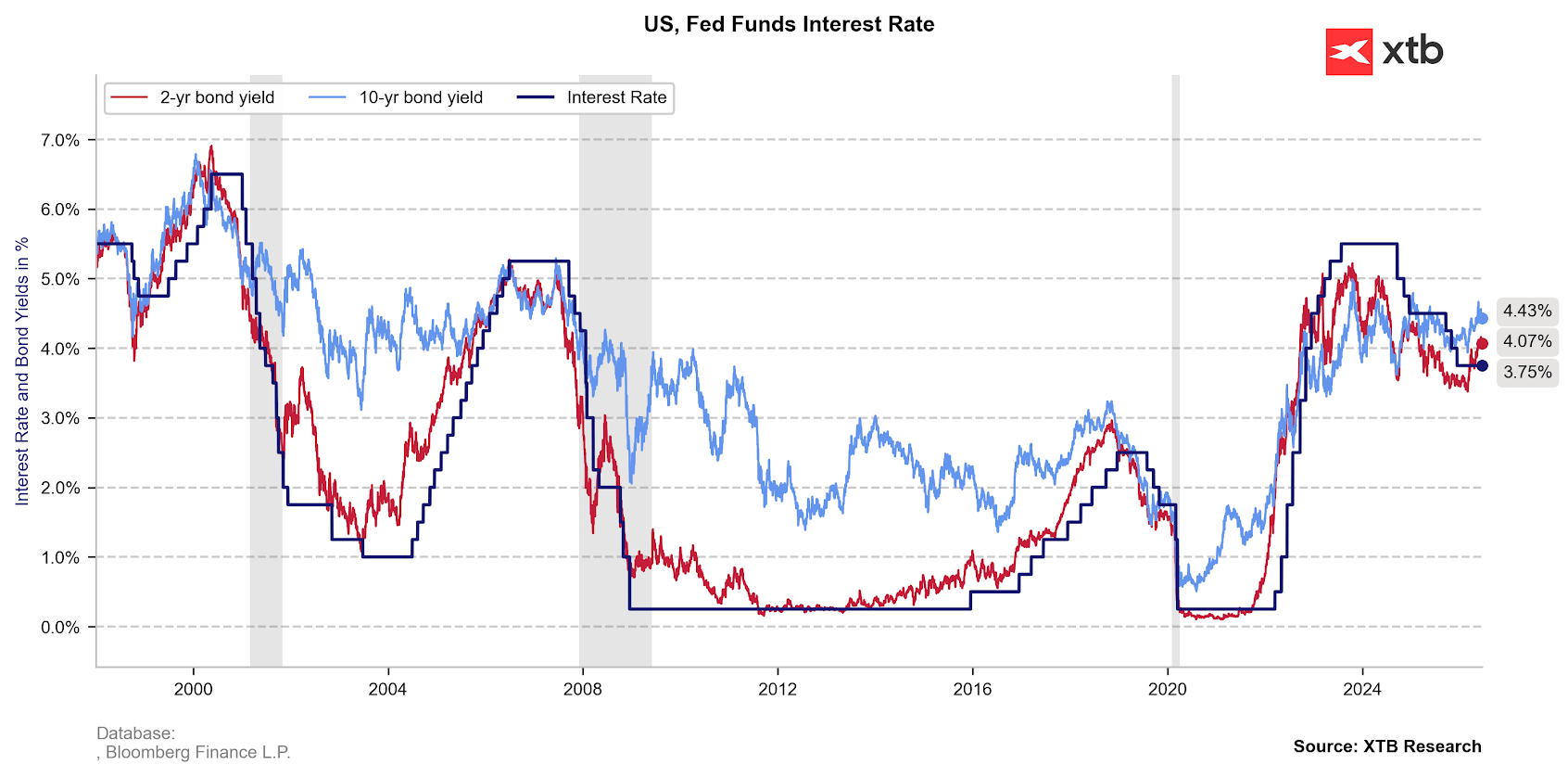

Figura 1: Tasas de interés y rendimientos de bonos en EE.UU. (1998 - 2026)

Fuente: XTB Research, 17.06.2026

Fuente: XTB Research, 17.06.2026

Las condiciones actuales no parecen permitirlo, aunque la firma del memorando entre Estados Unidos e Irán, prevista para el viernes, debería facilitar parcialmente la tarea de Warsh, permitiéndole adoptar una postura más distante respecto a los riesgos inflacionarios que recientemente han sido una prioridad. Lo más importante es que sus declaraciones serán contrastadas con las proyecciones de tasas de interés del Comité (Dot Plot).

Geopolítica

Como escribimos en la Apertura de Mercado en EE.UU. de hoy, el presidente Trump continuó con su comunicación errática sobre el acuerdo con Irán. Durante la cumbre del G7 en Evian, Francia, destacó por un lado que el Estrecho de Ormuz sería reabierto en uno o dos días y, por otro, señaló que el memorando con Irán no constituye un acuerdo definitivo y que si “no le gusta lo que ve, volverá a atacar (a Irán)”. Sin embargo, actualmente los mercados no parecen dar demasiado peso a sus palabras.

La firma del documento está programada para el viernes. El retorno efectivo del tráfico marítimo en el estrecho será un estímulo importante para los mercados. A pesar de todas las garantías de la Casa Blanca, los inversores siguen mostrando desconfianza respecto al desenlace definitivo de la saga entre Estados Unidos e Irán.

Materias primas

Ante la ausencia de noticias importantes en Oriente Medio, la relativa estabilidad de los precios de las principales materias primas energéticas no resulta sorprendente. El GNL continuó cayendo, con el TTF por debajo del 42% y el NATGAS alrededor de 3,17 USD.

Observamos avances moderados en el petróleo (+0,7% a +0,9%). En parte, esto puede atribuirse a la fuerte caída de los inventarios reflejada en el informe de la EIA (-8,3 millones de barriles frente al consenso de -3 millones).

- Una desviación tan significativa respecto a las expectativas se debe principalmente a una fuerte caída de las importaciones de petróleo y a una elevada utilización de las refinerías. El procesamiento de crudo aumentó hasta 17,2 millones de barriles diarios, mientras que la utilización de la capacidad de refinación alcanzó el 96,7%.

- Puede leer más sobre este tema en el comentario de Kamil Szczepański titulado "ÚLTIMA HORA: Fuerte caída de los inventarios de petróleo, Brent vuelve por encima de los 80 USD", disponible en la plataforma.

También se observaron ganancias moderadas en el oro (+0,6%) y la plata (+0,8%), que se benefician de la caída de los rendimientos de los bonos soberanos en las principales economías. Por esta razón, la reunión del FOMC de hoy podría representar una prueba importante para ambos metales preciosos.

Mercado bursátil

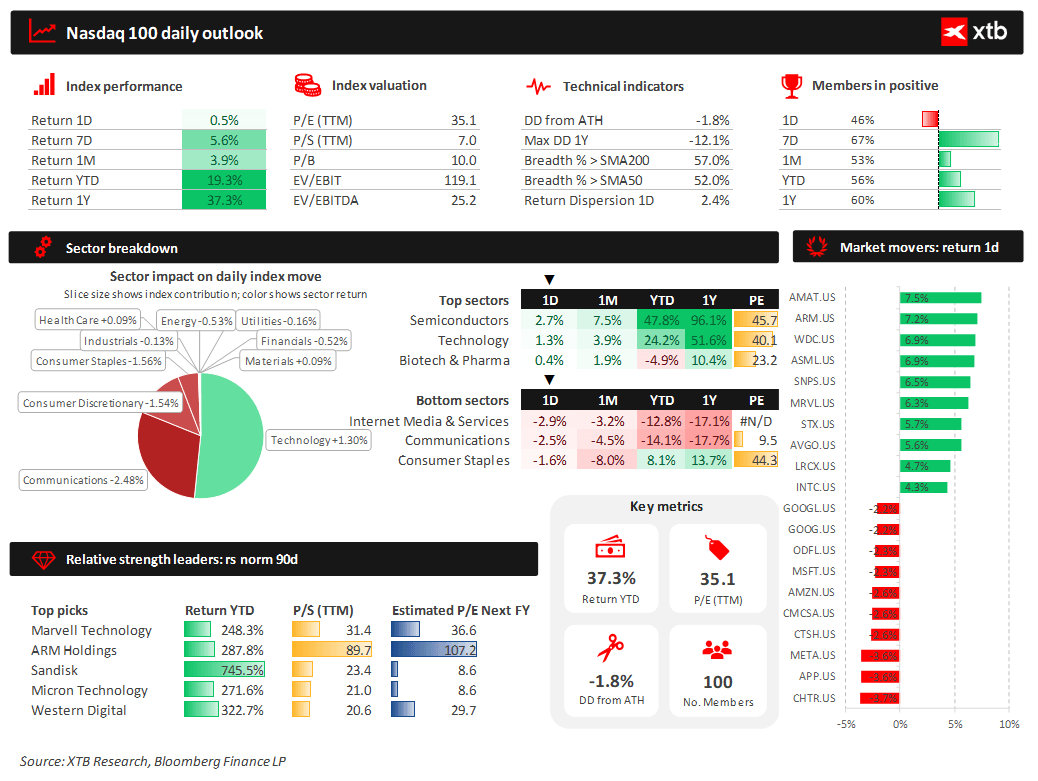

Falta una dirección clara. La industria de los semiconductores está recuperando pérdidas, liderada por Applied Materials (+7,5%). El acuerdo anunciado por la compañía con EssilorLuxottica tiene como objetivo desarrollar gafas altamente tecnológicas impulsadas por sistemas de realidad aumentada (AR) e inteligencia artificial (IA). La compañía también se ve favorecida por las revisiones al alza de los precios objetivo realizadas por los analistas.

Figura 2: Panel del Nasdaq 100 (17.06.2026)

Source: XTB Research, 17.06.2026

Source: XTB Research, 17.06.2026

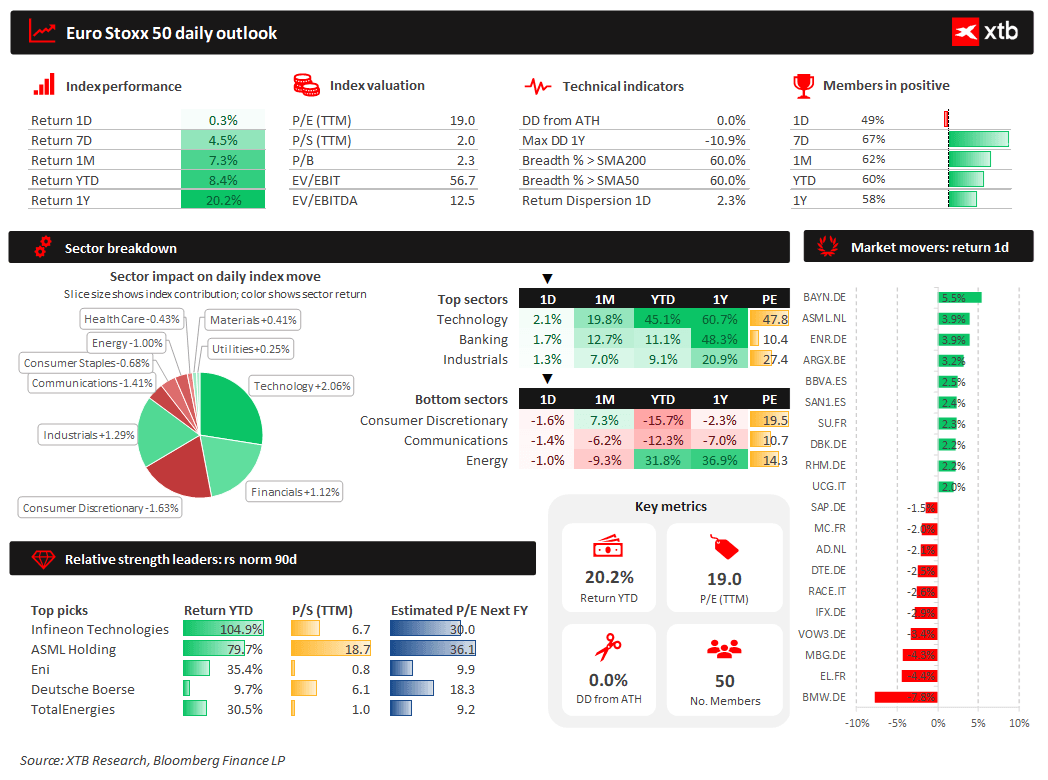

Europa cerró en gran medida la jornada con ligeras ganancias. El índice Euro Stoxx 50 (+0,3%) y el DAX alemán (+0,1%) avanzaron, pese al fuerte debilitamiento registrado por las acciones de BMW (-7,8%). El gigante automotriz se vio presionado tras reducir sus previsiones de beneficios para el año, afectando también a otras compañías del sector como Volkswagen y Mercedes-Benz.

Figura 3: Panel del Euro Stoxx 50 (17.06.2026)

Source: XTB Research, 17.06.2026

Source: XTB Research, 17.06.2026

Datos macroeconómicos

Los datos de ventas minoristas en Estados Unidos sorprendieron al alza. En términos interanuales se registró un crecimiento del 6,9%, mientras que en términos mensuales el avance fue del 0,9%. Los datos del grupo de control (+0,7% mensual) también superaron las expectativas, confirmando que el impulso del crecimiento no es simplemente consecuencia de precios más altos en las estaciones de servicio.

La fortaleza del consumidor estadounidense es sin duda una buena noticia para la economía de Estados Unidos, aunque debe recordarse que esto ocurre en gran medida a costa del ahorro. Además, observamos una marcada desigualdad en este ámbito. El crecimiento del consumo entre el tercio de menores ingresos avanza a un ritmo mucho más lento.

—

Michał Jóźwiak, Analista de Mercados Financieros en XTB

Francia desafía a Palantir y el mercado reacciona

La bolsa hoy: Los avances en China arrastran a los semiconductores

La desescalada en el estrecho de Ormuz impacta en el precio del petróleo

¡El petróleo cae antes del fin de semana!

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.