Starbucks (SBUX.US) ha presentado hoy sus resultados del cuarto trimestre y su año fiscal 2023. La empresa ha conseguido entusiasmar al mercado con unos buenos resultados.

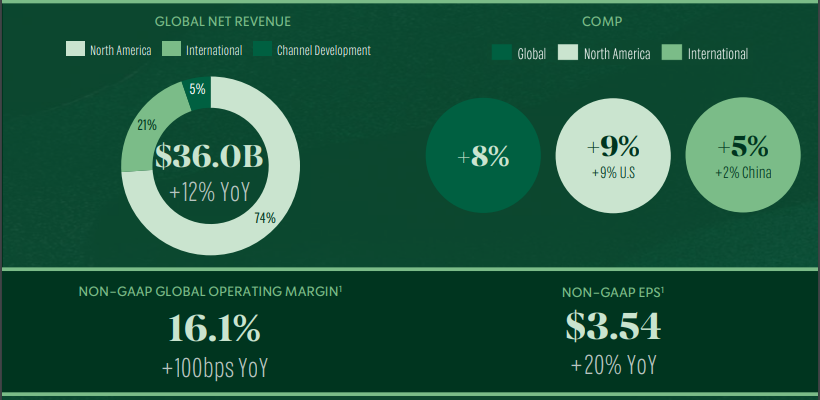

La compañía ha conseguido aumentar sus ingresos comparables (teniendo en cuenta las mismas tiendas un año y otro) a nivel global en el cuarto trimestre un +8%, no solo por un incremento del ticket medio (+4%. Es el gasto medio por consumidor) sino también por un aumento de los pedidos (+3%). En Estados Unidos, mercado del cual obtiene más del 70% de sus ingresos, ha conseguido un aumento similar. En este caso el ticket medio ha sido el principal motor de crecimiento. Por otro lado, en su negocio Internacional y China ha reportado crecimientos en ingresos, pero el ticket medio ha caído un -1% y un -3% respectivamente, lo que indica que su poder de fijación de precios está más desarrollado en Estados Unidos. Por su parte, los ingresos consolidados aumentaron un 11%.

Datos del año fiscal 2023 para Starbucks. Fuente: Informe de la compañía.

En términos anuales, el desempeño también ha sido bueno. Podemos destacar el aumento de su beneficio por acción (EPS, en inglés) que han aumentado un 26,5% con respecto al año anterior. Además, si observamos Estados Unidos, su margen operativo (o margen EBIT) supera el 20%.

La compañía también ha reportado sus previsiones para el año fiscal 2024 en el que espera crecer entre un 10% y un 12% en ingresos, expandir su margen operativo y aumentar su beneficio por acción entre un 15% y un 20%. El único punto negativo es que parece que el capex (gastos de capital) aumentará hasta alrededor de los 3.000 millones de dólares, lo que supondría un aumento de más del 20% con respecto a este 2023.

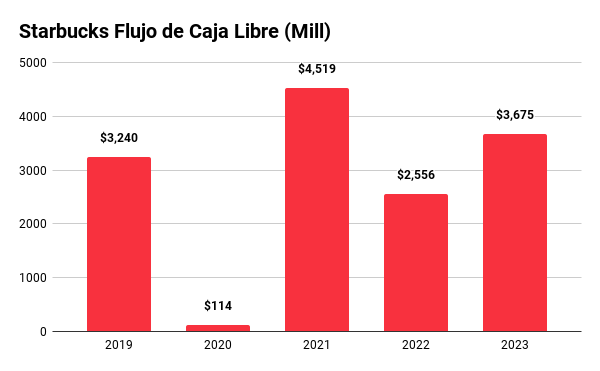

Desde el punto de vista de los analistas de XTB, una de las variables que demuestran la consistencia del negocio es su flujo de caja libre. Esta métrica representa la caja (que no es lo mismo que el beneficio contable) que ha generado la empresa después de realizar las inversiones de mantenimiento y de circulante, y es fundamental para comprender la calidad de un negocio.

En el caso de Starbucks, ha conseguido de manera consistente unos 3.000 millones de dólares de flujo de caja normalizado, lo que refleja la calidad del negocio y su fuerte imagen de marca, que le permite cobrar precios superiores por sus productos.

Fuente: Elaboración propia con datos extraídos de los informes de la compañía.

Resumen diario: Las acciones divergen mientras la tecnología retrocede, Europa avanza por resultados corporativos y PMI (24.07.2026)

El Ibex 35 ataca los 19.500 puntos

Apertura americana: ¡El Nasdaq cae a mínimos de un mes! La geopolítica golpea al trade de IA

Resumen de mitad de sesión: Las bolsas europeas recuperan al finalizar la semana

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.