- El Súper El Niño podría impulsar los precios del cacao, el café y el cobre, mientras presiona a la baja a la soja y al gas natural estadounidense.

- Empresas como CF Industries y Corbion NV aparecen entre las principales beneficiarias potenciales del fenómeno climático.

- Los inversionistas deben considerar el índice RONI y las asimetrías climáticas para identificar oportunidades y riesgos en materias primas y acciones.

- El Súper El Niño podría impulsar los precios del cacao, el café y el cobre, mientras presiona a la baja a la soja y al gas natural estadounidense.

- Empresas como CF Industries y Corbion NV aparecen entre las principales beneficiarias potenciales del fenómeno climático.

- Los inversionistas deben considerar el índice RONI y las asimetrías climáticas para identificar oportunidades y riesgos en materias primas y acciones.

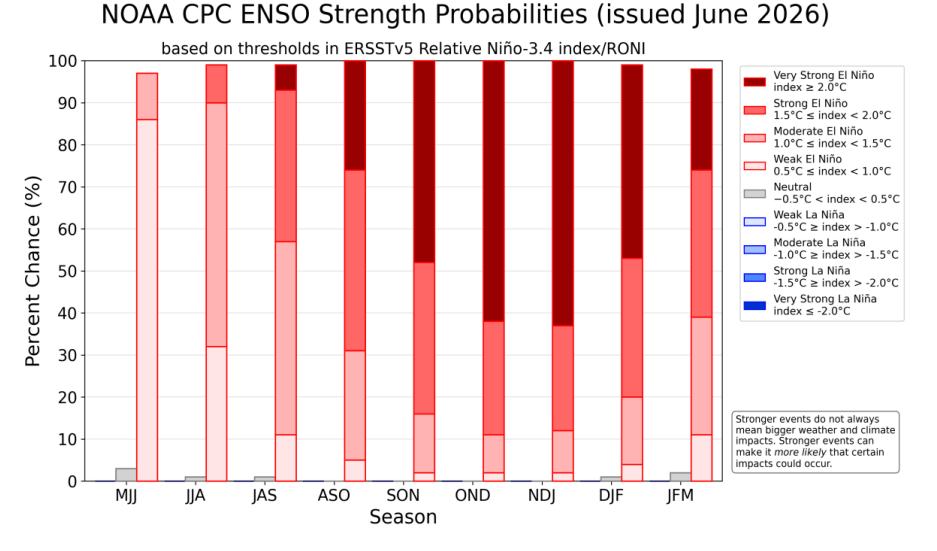

A mediados de 2026, la atención de los mercados financieros está centrada en la desescalada de la situación en Oriente Medio y en la carrera por el dominio del sector de la inteligencia artificial, aunque al mismo tiempo cada vez se habla más de una burbuja que de un desarrollo sostenible. Paralelamente, sin embargo, se está desarrollando en la franja ecuatorial del océano Pacífico un fenómeno climático con el potencial de desestabilizar las cadenas de suministro globales, afectar la producción de materias primas clave y desencadenar una nueva ola de inflación alimentaria. Los datos meteorológicos de mediados de 2026 indican una rápida transición del océano desde una fase neutral hacia un episodio activo de El Niño. Las previsiones del Climate Prediction Center (CPC) de Estados Unidos y de la Organización Meteorológica Mundial (OMM) sitúan la probabilidad de que este fenómeno evolucione hacia un llamado Súper El Niño antes de finales de año entre el 60% y el 67%. Si estas previsiones se materializan, el episodio previsto para finales de 2026 e inicios de 2027 podría convertirse en una de las anomalías térmicas más intensas registradas desde 1950. ¿Cómo debería reaccionarse desde una perspectiva de mercado?

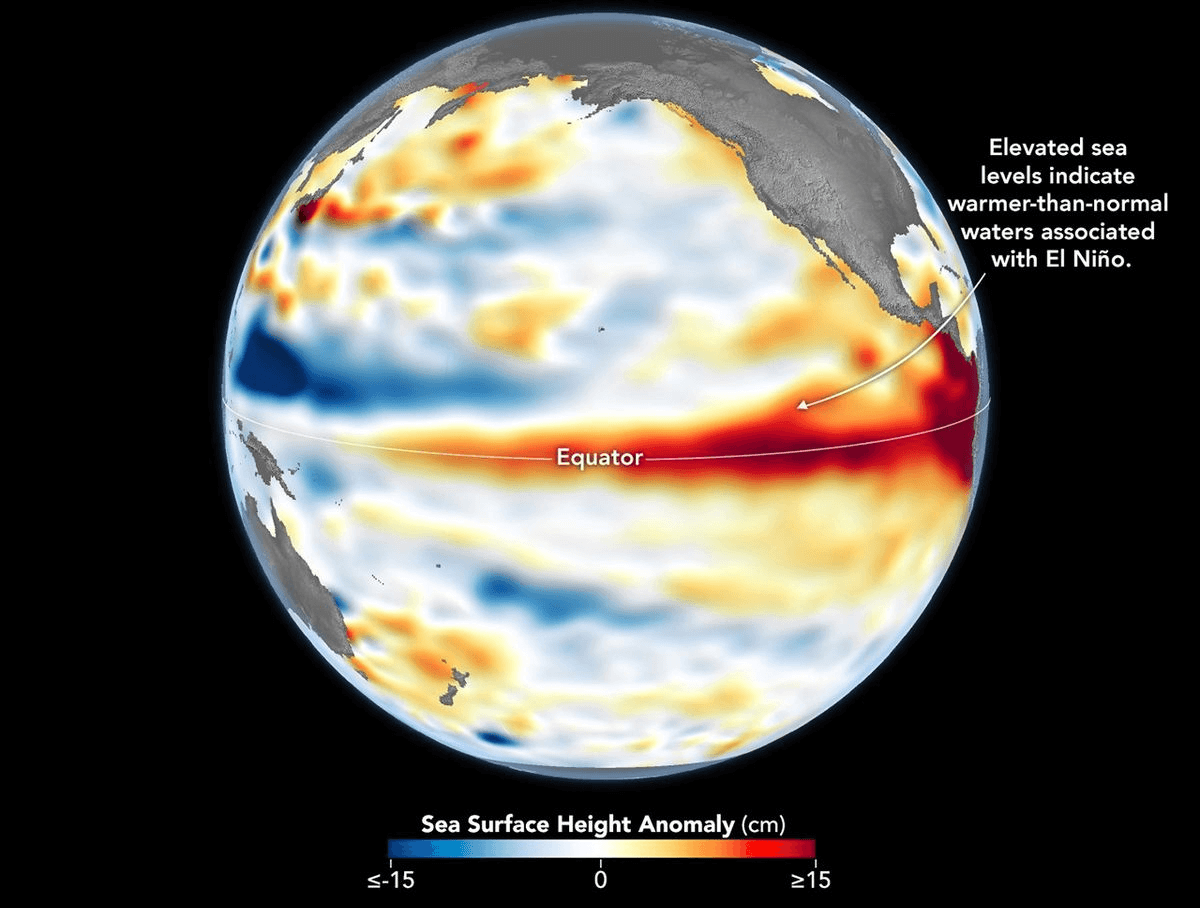

Gráfico que representa la altura de la superficie del Pacífico, la cual coincide también con la temperatura del agua. Fuente: NASA

La NOAA estima una probabilidad superior al 60% de que ocurra un Súper El Niño entre finales de 2026 y comienzos de 2027. Fuente: NOAA

Física y climatología del ENSO: de la circulación de Walker a la implementación del índice RONI

Situación normal

Comprender el mecanismo económico de El Niño requiere analizar los procesos físicos que ocurren en la atmósfera y la hidrosfera del Pacífico. En condiciones neutrales, los vientos constantes conocidos como alisios soplan de este a oeste, empujando las aguas superficiales calentadas por el sol hacia el Sudeste Asiático e Indonesia. Esto provoca una acumulación física de agua frente a las costas asiáticas, donde el nivel del mar es aproximadamente 0.5 metros más alto que frente a Sudamérica. Al mismo tiempo, frente a las costas de Perú y Ecuador se produce una intensa surgencia oceánica, es decir, el ascenso de aguas frías ricas en oxígeno y nutrientes desde el fondo marino, alimentando los ecosistemas locales y permitiendo grandes capturas pesqueras.

El Niño

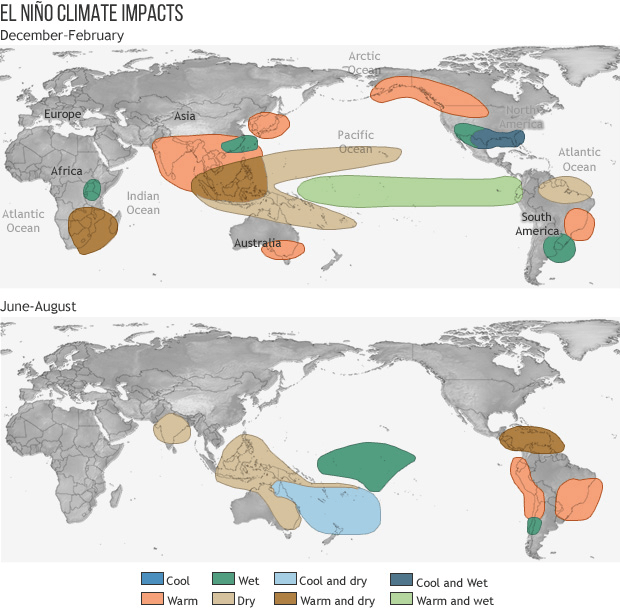

Durante la fase de El Niño, los vientos alisios se debilitan y en ocasiones incluso invierten su dirección. El agua cálida acumulada en el oeste comienza a desplazarse nuevamente hacia el este, elevando la temperatura superficial del mar frente a Sudamérica entre 1 y 3 grados Celsius, aunque una anomalía de 2 grados ya se considera una perturbación muy severa para el ecosistema. Este proceso aplana completamente la termoclina e impide que el agua fría ascienda a la superficie. Como consecuencia, este gigantesco "calefactor" libera energía térmica a la atmósfera, altera la circulación de Walker, modifica las trayectorias de las tormentas, provoca lluvias intensas en Sudamérica y sequías catastróficas en Asia y Australia, afectando parcialmente a otras regiones del mundo, incluida África, fundamental para los cultivos de cacao.

Condiciones climáticas durante El Niño. Fuente: NOAA

¿Cómo se mide El Niño?

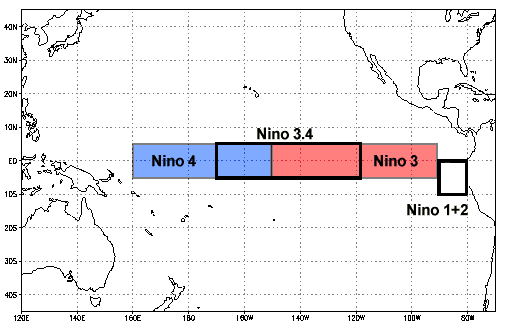

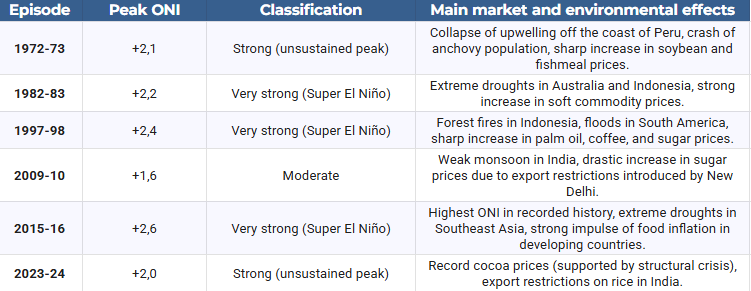

La herramienta tradicional para medir la intensidad del ENSO es el ONI (Oceanic Niño Index), calculado como una media móvil de tres meses de las anomalías de temperatura superficial del mar en la región clave Niño 3.4. Un nivel de +0.5 señala oficialmente la presencia de El Niño. Un nivel de +1.5 define un episodio fuerte. A partir de +2.0 comienza la categoría de Súper El Niño.

Ubicación clave donde se forma el fenómeno de El Niño. Fuente: NOAA

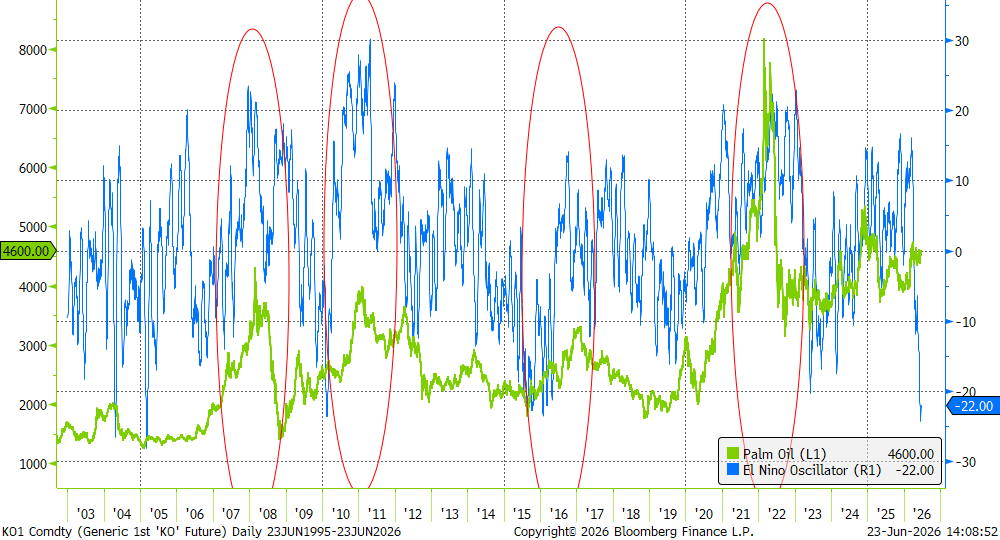

Índice El Niño Oscillator y precios del aceite de palma. Como puede observarse, el índice actualmente permanece claramente negativo, indicando ausencia del fenómeno. Sin embargo, esto suele ser el preludio de un impacto posterior más fuerte. Fuente: Bloomberg Finance LP

El calentamiento global complica significativamente la interpretación de los resultados del ONI. Los océanos registran temperaturas récord a nivel mundial, lo que provoca lecturas distorsionadas y exageradas en los indicadores tradicionales. Por ejemplo, el episodio de 2023-2024 alcanzó un máximo de +2.0 según la metodología antigua, pero debido a la falta de estabilidad de la anomalía fue clasificado únicamente como un episodio "fuerte". Por esta razón, las agencias meteorológicas de Australia (BOM), Estados Unidos (NOAA) y Nueva Zelanda implementaron un nuevo indicador: el RONI (Relative Oceanic Niño Index). Este índice filtra dinámicamente la tendencia general de calentamiento planetario y permite aislar la verdadera anomalía cíclica del Pacífico. Es precisamente el RONI el que confirma que, a mediados de 2026, el fenómeno se está desarrollando con extrema rapidez, pasando de una fase neutral a una fase de fuerte impacto.

Para fines comparativos, la siguiente tabla presenta la clasificación de episodios históricos según su intensidad máxima medida por el índice ONI.

Source: own study based on NOAA

Source: own study based on NOAA

Impacto sobre el PIB y el papel del “multiplicador de conflicto”

La relación entre la física climática y los mercados financieros ha sido descrita con precisión en investigaciones económicas, incluidas las publicadas por el Banco Central Europeo (BCE). Un episodio fuerte de El Niño eleva los precios globales de las materias primas no energéticas, como productos agrícolas y metales, en aproximadamente un 5% en promedio. Lo más relevante para la política monetaria es que este efecto puede persistir entre 6 y 16 meses después del choque climático inicial.

La anomalía no afecta a todas las economías de la misma manera, generando diferencias significativas en la evolución del PIB:

- Indonesia: registra una caída promedio del PIB del 1% debido a sequías severas que destruyen la agricultura y limitan la extracción de carbón y níquel.

- Estados Unidos: obtiene una ganancia cercana al 0.5% del PIB, equivalente a más de 150,000 millones de dólares, gracias a inviernos más suaves y condiciones de lluvia más favorables en las regiones agrícolas.

- Tailandia: podría registrar un crecimiento cercano al 1% siempre que gestione adecuadamente sus recursos hídricos.

A escala global, el balance es claramente negativo. Las pérdidas derivadas de la disminución de productividad se estimaron en cerca de 5.7 billones de dólares durante el episodio de 1997-1998 y en más de 7.8 billones de dólares durante el fenómeno de 2015-2016. A mediados de 2026, la economía mundial es especialmente vulnerable a este tipo de perturbaciones debido a la elevada inflación subyacente, las restricciones logísticas y los costos energéticos aún afectados por el conflicto previo con Irán. El USDA proyecta un aumento del 4.7% en los precios de los alimentos en Estados Unidos durante 2026 y hasta un 8.4% para productos relacionados con el azúcar y el cacao. Por este motivo, la FAO y el Programa Mundial de Alimentos (WFP) lanzaron una solicitud conjunta de 202 millones de dólares para acciones preventivas en 22 países prioritarios.

Paralelamente, la sequía provocada por El Niño actúa como un factor generador de conflictos. Estudios de Bloomberg Economics muestran que una reducción drástica de las precipitaciones y de los ingresos agrícolas intensifica la competencia por recursos naturales cada vez más escasos. Myanmar, Pakistán y Nigeria aparecen entre los países con mayor riesgo de conflictos internos o escaladas de violencia durante 2026. Por otro lado, en América Latina, particularmente en México, Colombia y Brasil, la falta prolongada de lluvias podría superponerse a tensiones existentes y agravar la violencia asociada a organizaciones criminales que controlan recursos hídricos y territorios rurales.

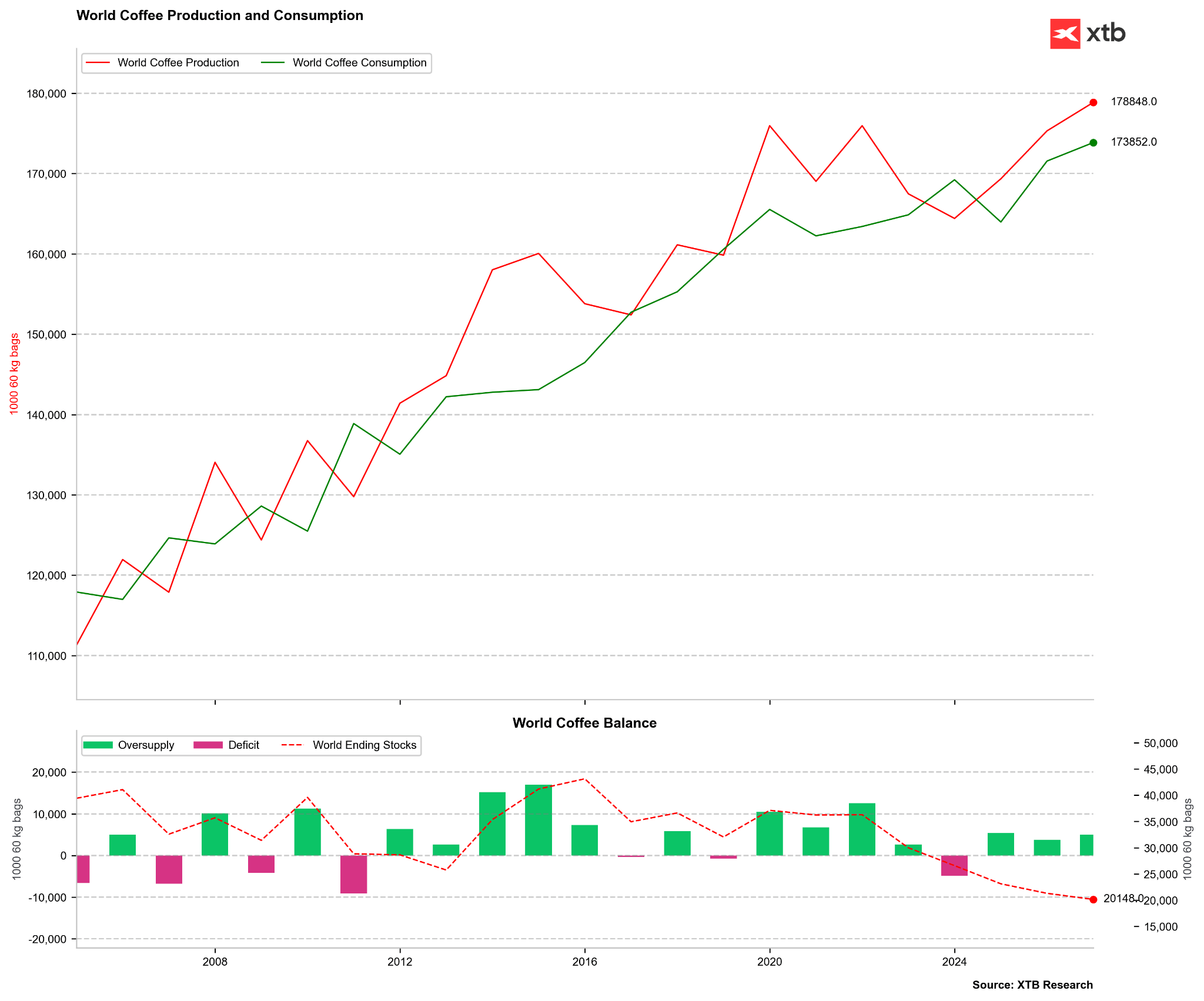

El Niño y los principales mercados agrícolas: café y cacao

Los mercados del café y el cacao son considerados auténticos termómetros de la intensidad de El Niño debido a la concentración geográfica de los cultivos en la franja ecuatorial. Durante 2026 y 2027, este fenómeno se superpone con déficits estructurales previos, generando fuertes movimientos en los mercados de futuros.

Cacao: amenaza para las cosechas de África Occidental y crisis sanitaria en Ecuador

Una narrativa común del mercado asume que El Niño implica sequía en África Occidental y, por tanto, una subida descontrolada de los precios del cacao. Sin embargo, la realidad es más compleja, ya que la señal climática directa del ENSO sobre Costa de Marfil y Ghana, responsables de casi el 60% de la producción mundial, es menos intensa que en Asia. El récord de precios de 2023-2024 fue consecuencia principalmente de problemas estructurales: crisis de fertilizantes derivada de conflictos bélicos, falta de inversión en la renovación de cultivos y los destructivos vientos Harmattan.

Durante la segunda mitad de 2026, el mercado teme la combinación de estas debilidades estructurales con nuevas anomalías climáticas. Los principales factores que sostienen actualmente el posicionamiento alcista son:

-

Débil formación de frutos: Los primeros estudios en las plantaciones de África Occidental apuntan a una formación extremadamente baja de frutos jóvenes (cherelles) para la temporada 2026/2027, lo que anticipa una cosecha principal débil a partir de octubre.

-

Revisión del balance de mercado: StoneX redujo drásticamente su previsión de superávit global de cacao para la temporada 2026/2027 hasta solo 149.000 toneladas (frente a las 267.000 toneladas estimadas en enero). Por su parte, Citigroup proyecta un déficit de 56.000 toneladas para la misma temporada. Al mismo tiempo, han surgido previsiones que indican que la campaña actual podría terminar con un superávit de hasta 400.000 toneladas, principalmente debido a la debilidad de la demanda.

-

Destrucción de demanda como factor de contención: Como contraparte bajista, destacan los elevados inventarios certificados por ICE (que alcanzaron casi 2,9 millones de sacos en junio de 2026) y una clara caída en el procesamiento de cacao (grinding) tanto en Europa (−7,8% interanual en el primer trimestre de 2026, el nivel más bajo en 17 años) como en Norteamérica (−3,8% interanual).

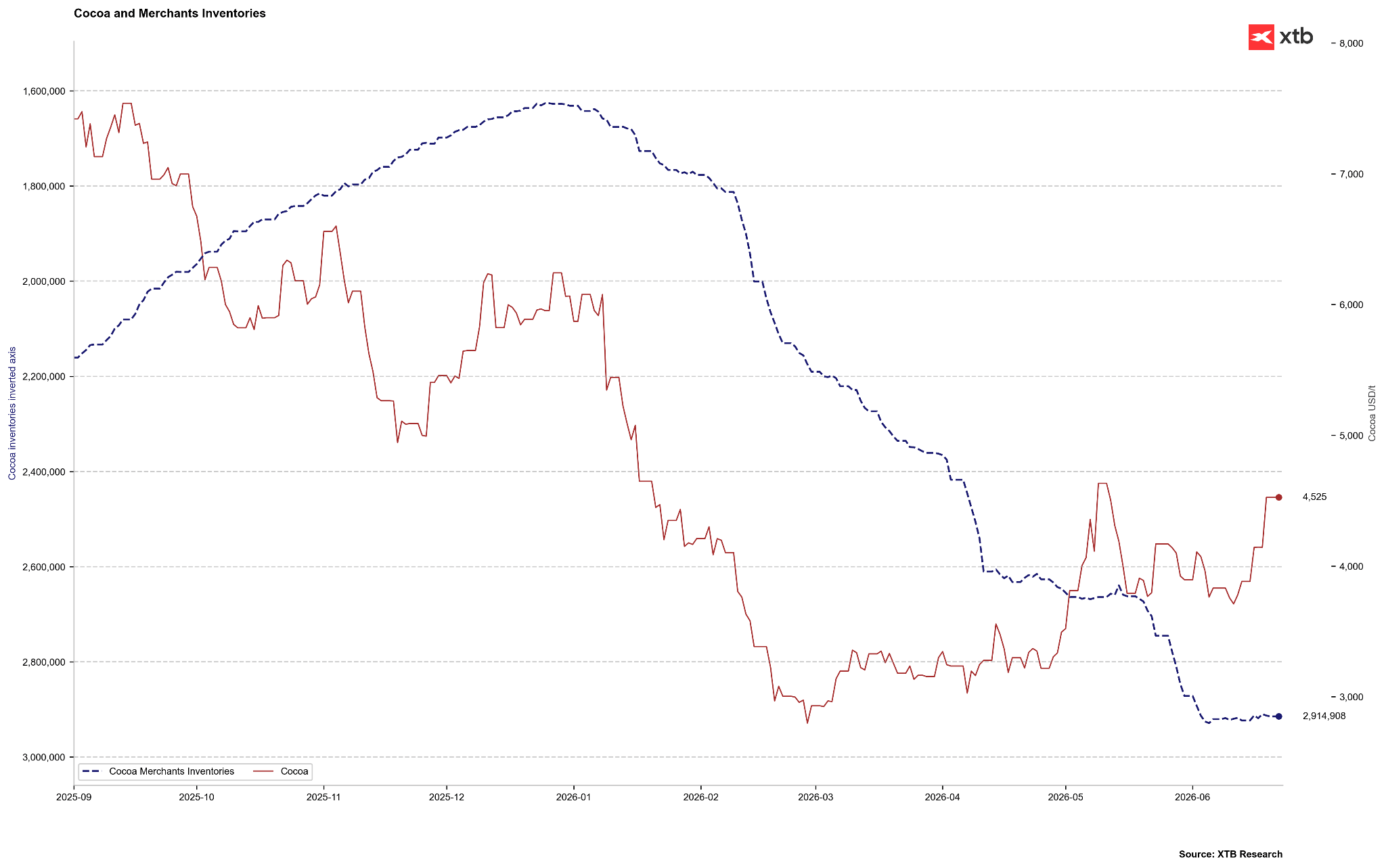

Las existencias de cacao se encuentran en sus niveles más altos de los últimos años, aunque conviene recordar que durante 2023-2024 se produjo una fuerte contracción de inventarios. Actualmente nos encontramos, en teoría, en el pico estacional. Sin embargo, si las existencias continúan aumentando, podría significar que la magnitud del exceso de oferta es mayor de lo esperado. Fuente: Bloomberg Finance LP, XTB.

A pesar de la debilidad de la demanda en los países desarrollados, Citigroup prevé que, debido al Súper El Niño, los precios del cacao se mantendrán por encima de los 5.000 dólares por tonelada durante los próximos tres meses, con potencial para alcanzar los 6.000 dólares por tonelada en un horizonte de doce meses.

Un catalizador adicional para las alzas es la situación en Ecuador (el tercer productor mundial). El Niño provoca fuertes lluvias e inundaciones en el país. La humedad extrema entre diciembre de 2026 y febrero de 2027 crea condiciones ideales para la propagación de enfermedades fúngicas (como la moniliasis o la pudrición negra), que destruyen directamente los cultivos e impiden el secado tradicional de los granos cosechados. Ecuador aspiraba recientemente a convertirse en el segundo productor mundial, pero debido a sus propios problemas probablemente se mantendrá en el tercer lugar, por detrás de Ghana.

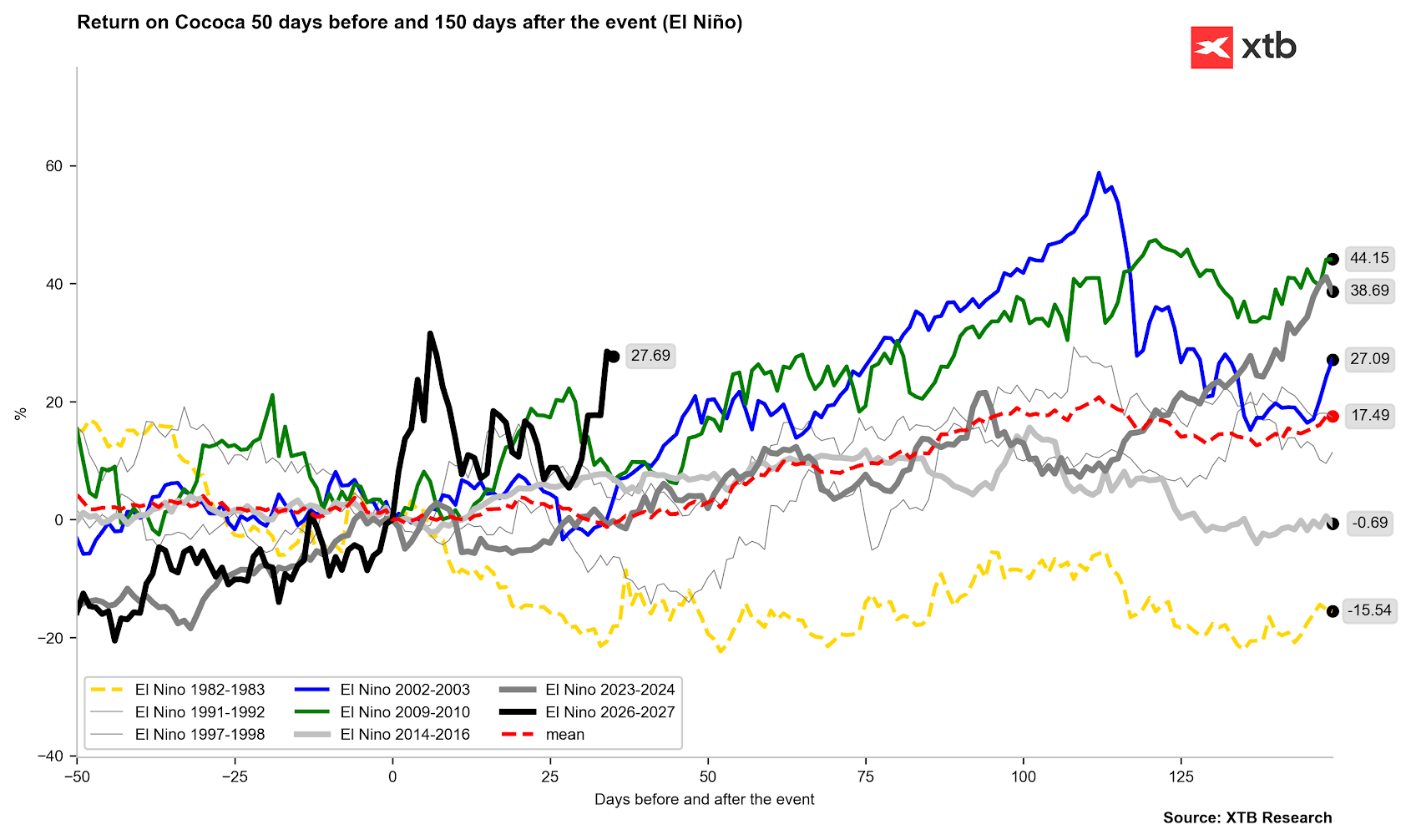

Most La mayoría de los episodios de El Niño terminaron con aumentos significativos de precios. Además, el impacto de El Niño de 2023 continuó sintiéndose con fuerza durante 2024. Fuente: Bloomberg Finance LP, XTB.

Most La mayoría de los episodios de El Niño terminaron con aumentos significativos de precios. Además, el impacto de El Niño de 2023 continuó sintiéndose con fuerza durante 2024. Fuente: Bloomberg Finance LP, XTB.

Café: Sequía extrema para el Robusta y anomalías vegetativas para el Arábica

En el mercado del café, el fenómeno de El Niño genera reacciones muy diferentes según la variedad y la región productora:

-

Robusta (Vietnam, Indonesia): El Sudeste Asiático representa aproximadamente el 50% de la producción mundial de Robusta. El Niño provoca olas de calor extremas y sequías en estas regiones, reduciendo drásticamente los rendimientos. Aunque las exportaciones vietnamitas aumentaron un 7,9% interanual entre enero y mayo de 2026, la próxima escasez de precipitaciones crea un elevado riesgo de déficit de oferta en los próximos meses, impulsando ya los futuros de Robusta hacia máximos de varios meses.

-

Arábica (Brasil): Inicialmente, El Niño trae lluvias excesivas a Brasil. A corto plazo, esto complica y retrasa la cosecha (a mediados de junio de 2026 solo se había recolectado el 15,8% de la producción frente al 26,6% registrado en el mismo periodo de 2024). Aunque el USDA prevé una cosecha récord de 71,9 millones de sacos (un aumento del 14% interanual), las lluvias deterioran la calidad del grano y estimulan una floración prematura antes de que finalice la cosecha, lo que amenaza con la caída de flores y daños en el potencial productivo de la campaña 2027/2028. Además, existe un alto riesgo de que estas lluvias den paso a una fuerte sequía en septiembre y octubre de 2026, lo que impediría una floración adecuada y provocaría un fuerte aumento de los precios del Arábica.

Los datos del USDA muestran un excedente de oferta desde hace varios años, aunque esta visión no siempre coincide con la narrativa de otras instituciones, especialmente la brasileña CONAB. Fuente: Bloomberg Finance LP.

Los datos del USDA muestran un excedente de oferta desde hace varios años, aunque esta visión no siempre coincide con la narrativa de otras instituciones, especialmente la brasileña CONAB. Fuente: Bloomberg Finance LP.

Paradojas del Mercado y Materias Primas Energéticas e Industriales

El impacto de El Niño sobre los mercados de materias primas está lleno de anomalías que desafían la intuición de los participantes menos experimentados:

-

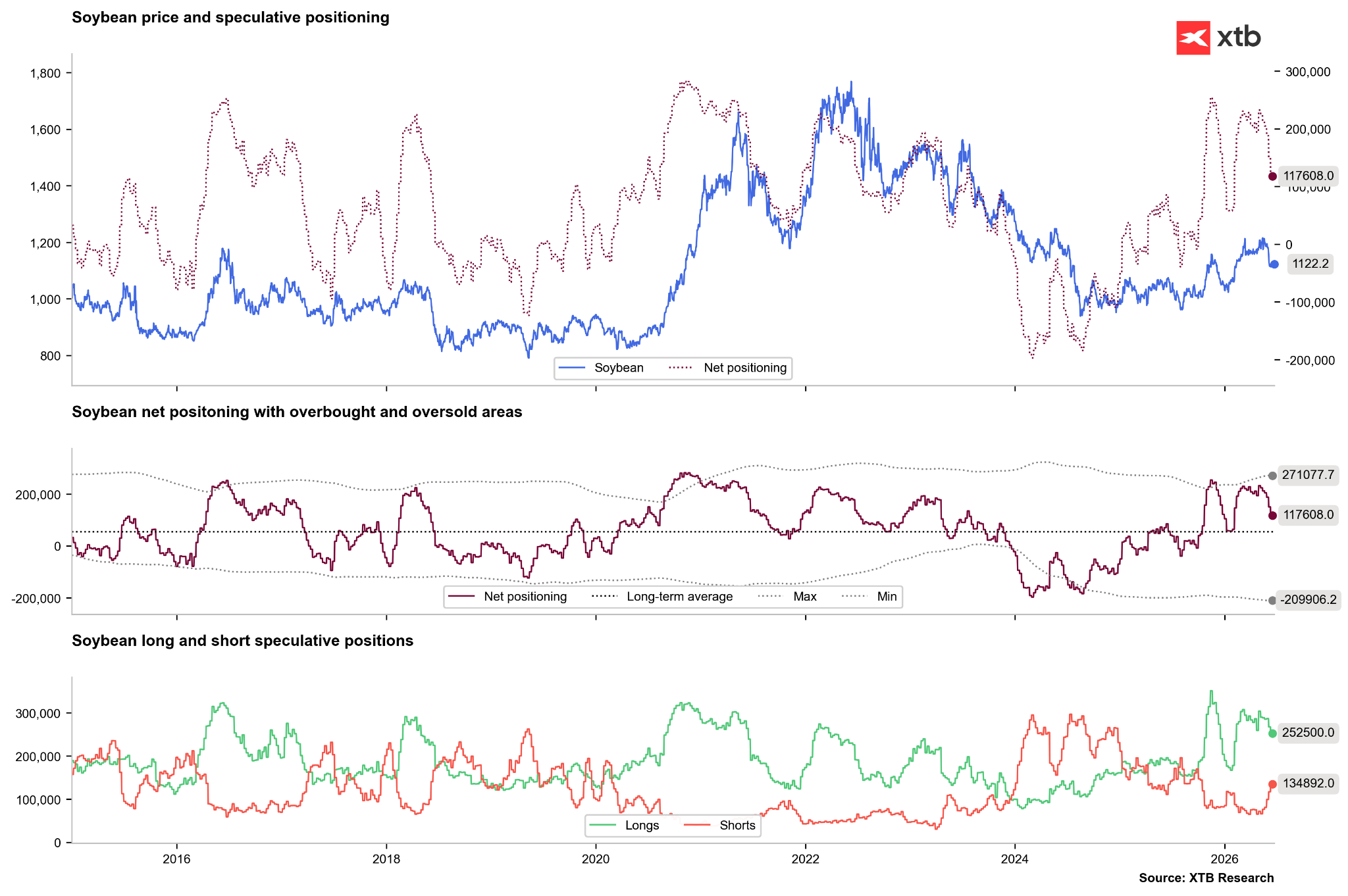

La soja como beneficiaria de las lluvias: Mientras la mayoría de los cultivos resultan perjudicados, la soja es una beneficiaria estructural de El Niño. Este fenómeno aporta abundantes precipitaciones al cinturón agrícola de Estados Unidos, Argentina y el sur de Brasil. Históricamente, esto se traduce en incrementos de rendimiento de entre un 10% y un 15% por encima de la tendencia, generando un exceso de oferta global y desencadenando fuertes caídas de precios en los mercados de Chicago.

-

Presión bajista sobre el gas natural estadounidense: El Niño provoca inviernos más suaves y cálidos en el norte de Estados Unidos. Esto genera una fuerte caída de la demanda de gas para calefacción residencial, ejerciendo una presión significativa a la baja sobre el precio de la materia prima (mercado bajista) en Estados Unidos, lo que contradice la tendencia general de alzas en los precios de las materias primas.

-

Crisis hidroeléctrica en China: La demanda eléctrica china crecerá un 5% interanual en 2026, impulsada por el desarrollo de centros de datos de inteligencia artificial y la expansión de la carga de vehículos eléctricos. La sequía provocada por El Niño limita drásticamente la producción de las centrales hidroeléctricas chinas. Como consecuencia, los gobiernos locales se ven obligados a sustituir la energía hidroeléctrica por generación basada en carbón y gas. Pekín emitió una orden categórica para que las centrales eléctricas reconstruyan sus inventarios de carbón hasta niveles equivalentes a un mínimo de 20 días de consumo, impulsando así los precios del carbón térmico.

-

Parálisis logística del cobre en Chile y Perú: Las zonas mineras de cobre en Sudamérica experimentan fuertes lluvias e inundaciones. Esto provoca el deterioro de carreteras, inundaciones de infraestructuras mineras, déficits de energía hidroeléctrica local y deslizamientos de tierra. La restricción de oferta proveniente de estos dos países clave constituye un importante impulso alcista para los precios del cobre en la LME.

Los inversionistas están comenzando a posicionarse para un escenario de superávit en la producción de soja. El número de posiciones largas se está reduciendo claramente, mientras que las posiciones cortas continúan aumentando. Fuente: Bloomberg Finance LP, XTB.

Los inversionistas están comenzando a posicionarse para un escenario de superávit en la producción de soja. El número de posiciones largas se está reduciendo claramente, mientras que las posiciones cortas continúan aumentando. Fuente: Bloomberg Finance LP, XTB.

Guía de Empresas Cotizadas: Ganadores y Perdedores del Súper El Niño

Para los inversionistas bursátiles, el Súper El Niño representa un importante factor de asignación de capital. El siguiente análisis presenta empresas que podrían mejorar sus resultados financieros y otras que están expuestas a riesgos operativos y financieros significativos.

Sector de Fertilizantes y Protección de Cultivos

Las anomalías climáticas y la caída de los rendimientos obligan a los agricultores a intensificar la fertilización y la protección de los cultivos supervivientes para preservar ingresos, lo que favorece a los productores de insumos agrícolas.

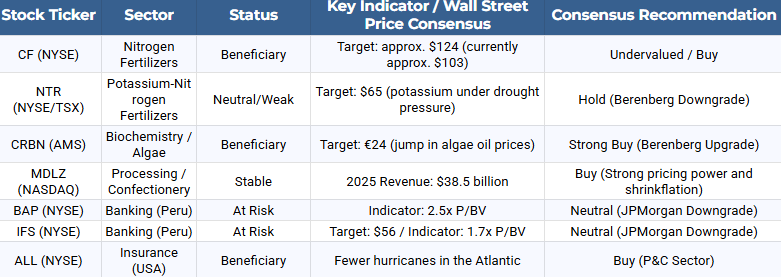

CF Industries Holdings Inc. (CF): La compañía se centra en fertilizantes nitrogenados. A mediados de 2026, su valoración ronda los 102 dólares (aproximadamente un 19% por debajo del consenso de analistas de 124 dólares). CF Industries se beneficia del bajo costo del gas en Estados Unidos (la principal materia prima para la producción de amoníaco), manteniendo elevados márgenes EBITDA mientras sus competidores europeos enfrentan costos de materias primas más altos. Un factor adicional de largo plazo es la implementación del proyecto Blue Point de 3.700 millones de dólares en el segmento de amoníaco de bajas emisiones.

La empresa aumentó significativamente su valor durante la crisis relacionada con el Estrecho de Ormuz. Es posible que los fertilizantes vuelvan a experimentar presiones alcistas. Fuente: xStation5.

-

Nutrien Ltd. (NTR): La compañía presenta un perfil de riesgo más matizado. Tiene una importante exposición al nitrógeno, pero las sequías provocadas por El Niño retrasan significativamente la demanda agrícola de potasa, lo que llevó a Berenberg a rebajar la recomendación de NTR a "Mantener" con un precio objetivo de 65 dólares. La compañía ofrece una rentabilidad por dividendo estable del 3,4%, pero su potencial de crecimiento en 2026 está limitado por la caída de los precios de la potasa. Actualmente, sus acciones cotizan cerca de los 61 USD.

-

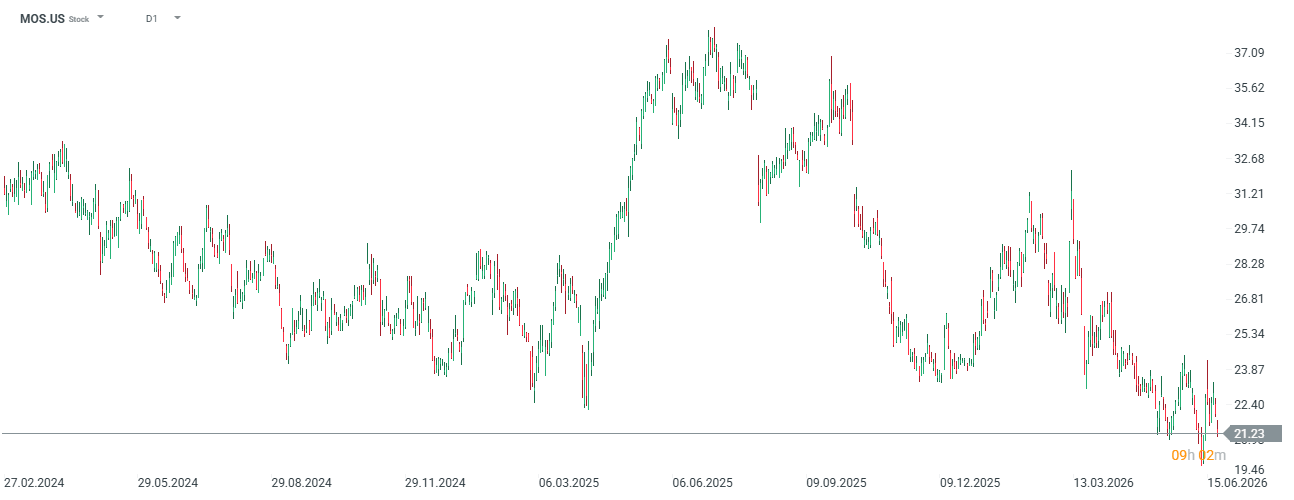

The Mosaic Co. (MOS): La empresa depende en gran medida de las ventas de potasa, por lo que una menor demanda de este nutriente en condiciones de sequía la sitúa en una posición menos favorable. Actualmente, la compañía cotiza cerca de mínimos de varios años, alrededor de 21 USD, aunque en 2025 llegó a negociarse en niveles cercanos a 37 USD.

- Corteva Inc. (CTVA): Como proveedor global de semillas avanzadas y productos químicos para la protección agrícola, podría registrar un crecimiento de ingresos a medida que los agricultores paguen una prima por biotecnologías resistentes a la sequía y a los patógenos.

Sector Bioquímico y de Acuicultura

Las anomalías térmicas en el Pacífico alteran drásticamente la estructura de costos de la producción mundial de alimentos y piensos.

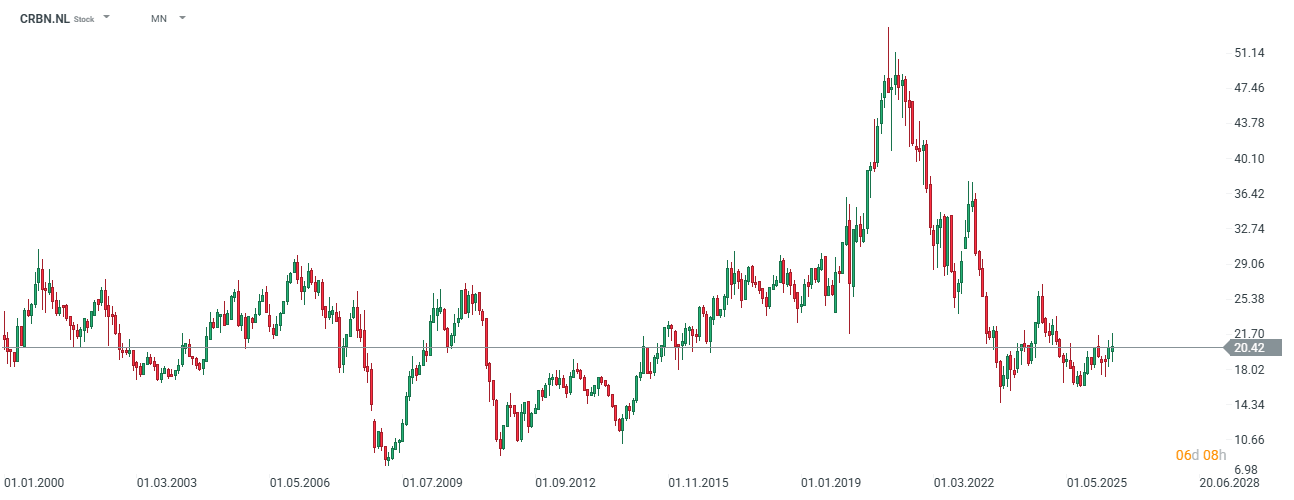

- Corbion NV (CRBN.NL): La compañía es una de las principales beneficiarias de la crisis de materias primas en Perú. El bloqueo del afloramiento marino frente a la costa peruana provocó la paralización total de la pesca de anchoveta en mayo de 2026. Los precios del aceite de pescado tradicional (ingrediente clave en los alimentos para salmón y suplementos dietéticos) pasaron de 3,10 dólares por kilogramo en julio de 2025 a un récord de 10 dólares por kilogramo en junio de 2026. Corbion es líder mundial en la producción industrial de aceite alternativo de algas rico en ácidos grasos Omega-3. El aumento del precio del aceite de pescado natural permitió que el producto de Corbion alcanzara la paridad de precios, generando una fuerte demanda por parte de fabricantes de alimentos para animales y fórmulas infantiles. Berenberg elevó su recomendación sobre Corbion a "Comprar" con un precio objetivo de 24 euros, proyectando un crecimiento del EBITDA del segmento de algas hasta 44 millones de euros en 2026 y 49 millones de euros en 2027. La compañía también es considerada un atractivo objetivo de adquisición para grandes actores globales tras la escisión prevista de su división de ácido poliláctico (PLA).

La empresa ha perdido casi un tercio de su valor desde el máximo alcanzado en 2020. Fuente: xStation5.

Sector de Procesamiento de Alimentos y Fabricantes de Dulces

- Actualmente la compañía presenta márgenes relativamente bajos, pero debido a la situación existe un importante potencial para regresar a las condiciones observadas en 2023. Además, la empresa parece estar infravalorada según una valoración fundamental basada en los promedios de los últimos cinco años. Sus acciones cotizan más de un 20% por debajo de sus máximos históricos. Fuente: Bloomberg Finance LP, XTB.

Sector Financiero y de Seguros

Los cambios en las corrientes en chorro provocados por El Niño generan riesgos asimétricos para las instituciones financieras.

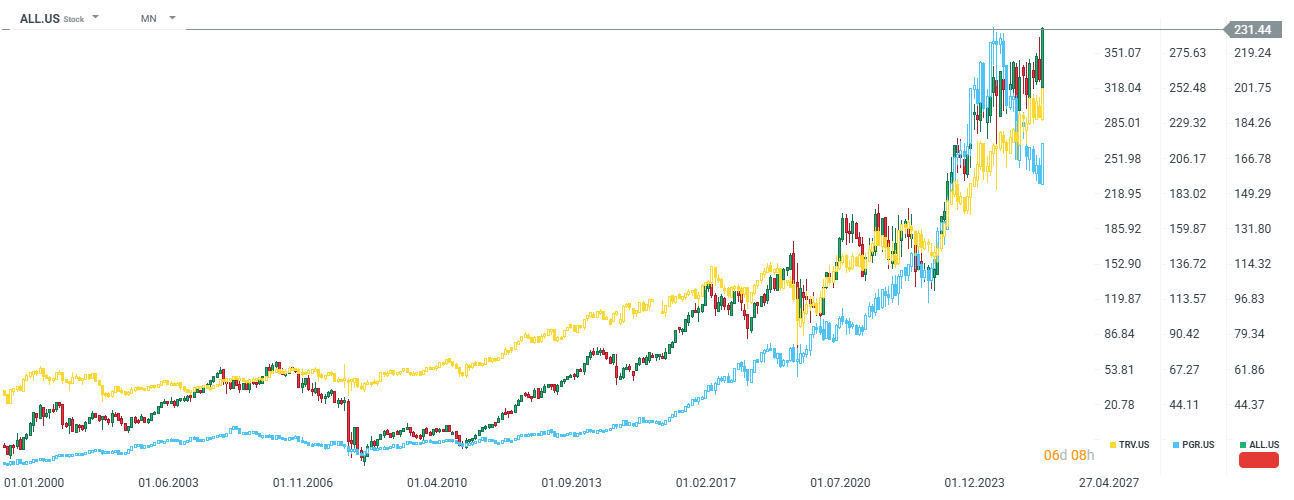

- Allstate Corp. (ALL.US), Progressive Corp. (PGR) y Travelers (TRV): Beneficiarios teóricos de El Niño. Este fenómeno genera una fuerte cizalladura del viento sobre el Atlántico, dificultando la formación de huracanes destructivos frente a las costas de Florida y el Golfo de México (las previsiones de NOAA apuntan a entre 8 y 14 tormentas con nombre durante la temporada 2026, frente a una media histórica de 14). Menos huracanes implican una reducción radical de los costos por siniestros para las aseguradoras estadounidenses de propiedades. Sin embargo, la imprevisibilidad del cambio climático sigue siendo un riesgo, ya que podrían producirse otros desastres locales.

Allstate y Travelers se encuentran actualmente en niveles históricos, mientras que Progressive Corp podría parecer algo infravalorada en comparación con el sector. Fuente: xStation5. - Credicorp Ltd. (BAP) e Intercorp Financial Services (IFS): Los holdings financieros peruanos fueron rebajados por JPMorgan a recomendación “Neutral”. El Niño afecta directamente a sectores clave de la economía peruana, especialmente la pesca y la agricultura. JPMorgan señala que las valoraciones bancarias de 2,5 veces valor libro para BAP (precio objetivo cercano a 360 dólares) y 1,7 veces para IFS (precio objetivo cercano a 56 dólares) no reflejan plenamente el riesgo de un aumento en las provisiones por préstamos impagos relacionados con actividades agrícolas y pesqueras, así como la incertidumbre política vinculada al proceso de transición de poder en Perú.

Resumen y Conclusiones para Inversionistas en Materias Primas y Acciones

La anomalía del Súper El Niño prevista para finales de 2026 y comienzos de 2027 no debe interpretarse como una simple señal para comprar de forma especulativa todas las materias primas agrícolas. Un posicionamiento preciso requiere considerar las asimetrías climáticas y la superposición de factores estructurales.

La base de una estrategia eficaz consiste en abandonar las lecturas tradicionales del índice ONI en favor del índice RONI, que elimina el efecto del calentamiento general de los océanos. Los inversionistas deberían evitar la exposición a la soja y al gas natural estadounidense (o buscar señales de venta), ya que, debido a las particularidades de las teleconexiones del Pacífico, son beneficiarios naturales del fenómeno y tienden a mostrar una trayectoria bajista.

Por otro lado, el mayor potencial alcista se encuentra en materias primas blandas como el café Robusta (que influye parcialmente sobre los precios del Arábica) y el cacao, donde El Niño profundiza significativamente un equilibrio oferta-demanda ya de por sí ajustado. Sin embargo, existe un factor que El Niño no contempla: la demanda, que se encuentra debilitada tras los máximos históricos alcanzados por estas materias primas.

En el segmento bursátil, la opción más atractiva parece ser la asignación de capital a empresas con altas barreras de entrada y una exposición operativa directa a los efectos de la sequía, con especial énfasis en la neerlandesa Corbion NV y el líder estadounidense en fertilizantes nitrogenados CF Industries. Al mismo tiempo, el sector de empresas peruanas y aquellas vinculadas a los fertilizantes de potasa podría resultar menos atractivo.

Tres mercados a seguir la próxima semana (07.08.2026)

El Ibex 35 salva la sesión y termina la semana con un hito histórico

¿Qué factores impulsarán al mercado bursátil estadounidense?

La bolsa hoy: El petróleo vuelve a subir mientras los mercados esperan al dato de empleo de EEUU

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.