- Swatch Group y Audemars Piguet lanzan una colección conjunta bautizada como "Royal Pop", la cual verá la luz el próximo 16 de mayo

- Para Swatch, esta colaboración podría impulsar sus ventas, mientras que para Audemars Piguet le permitirá exponer su diseño histórico a una generación de consumidores más joven

- Swatch Group y Audemars Piguet lanzan una colección conjunta bautizada como "Royal Pop", la cual verá la luz el próximo 16 de mayo

- Para Swatch, esta colaboración podría impulsar sus ventas, mientras que para Audemars Piguet le permitirá exponer su diseño histórico a una generación de consumidores más joven

La confirmación de la asociación entre el Swatch Group (UHR.CH) y Audemars Piguet marca uno de los eventos más insólitos en la historia moderna de la industria relojera. La colección, bautizada como “Royal Pop”, cuyo lanzamiento global está previsto para el 16 de mayo de 2026, ha electrizado no solo a los entusiastas de la relojería, sino, sobre todo, a los inversores. La decisión de fusionar una marca asociada al mercado de masas con un fabricante de élite de la llamada “Santísima Trinidad” del lujo es un movimiento con implicaciones colosales para todo el sector. Para comprender plenamente el potencial de este evento y su posible impacto en la cotización del conglomerado suizo, es necesario analizar los fundamentos de ambas empresas, sus resultados financieros históricos y la estructura del producto en sí.

Un choque de mundos: Análisis de Swatch y Audemars Piguet

Para quienes no están familiarizados con el día a día del mercado relojero, la importancia de esta colaboración puede ser difícil de asimilar sin un contexto histórico adecuado. Nos encontramos ante la fusión de dos modelos de negocio y filosofías de fabricación radicalmente opuestas.

Audemars Piguet es sinónimo de la cúspide del lujo. Fundada en 1875 en la aldea suiza de Le Brassus, esta manufactura sigue siendo una de las pocas en el mercado que es totalmente independiente y está controlada por las familias fundadoras. En la industria, se sitúa a la altura de marcas como Patek Philippe y Vacheron Constantin. Su creación más reconocible es el modelo Royal Oak, presentado en 1972. Diseñado por el legendario Gérald Genta, este reloj —distinguido por su bisel octogonal inspirado en un casco de buzo, tornillos visibles y brazalete de acero integrado— redefinió la categoría de los relojes deportivos de lujo. Los precios de los modelos base de esta línea parten actualmente de varias decenas de miles de euros, y su oferta está deliberada y estrictamente limitada a unas 50,000 piezas al año, lo que genera listas de espera de varios años y primas sustanciales en el mercado secundario.

En el otro extremo del espectro se encuentra Swatch. Esta marca es la piedra angular del poderoso Swatch Group y es ampliamente considerada como la entidad que, en la década de 1980, salvó a la industria relojera suiza del colapso causado por la afluencia de relojes de cuarzo baratos procedentes de Asia. Swatch revolucionó el mercado introduciendo relojes de plástico asequibles y coloridos, que se convirtieron en un fenómeno de la cultura pop. Hoy, la marca basa su modelo de negocio en economías de escala, volúmenes de producción masivos y materiales innovadores como la biocerámica.

La unión de un fabricante en la cima del lujo con una marca para las masas representa una estrategia de marketing con un enorme potencial comercial. Para Swatch, es una oportunidad de impulsar las ventas y replicar el éxito de 2022; para Audemars Piguet, es un experimento audaz pero controlado para exponer su diseño histórico a una generación de consumidores más joven sin arriesgarse a diluir permanentemente el prestigio de su producto estrella.

Diseño y formato del producto: El Royal Pop como variable clave

Los detalles sobre el diseño final de la colección AP x Swatch se mantienen en estricto secreto, pero un análisis de la campaña de intriga y las líneas de productos históricas nos permite extraer algunas conclusiones importantes. El nombre «Royal Pop» es un híbrido que hace referencia, por un lado, al icónico modelo Royal Oak y, por otro, a la línea Swatch POP, lanzada al mercado en 1986. Los relojes de la serie POP se caracterizaban por su diseño modular. Sus robustas cajas podían separarse fácilmente de las correas estándar y acoplarse a la ropa, cuellos o cadenas especiales, transformando el clásico reloj en un versátil accesorio de moda.

Desde una perspectiva de mercado, el éxito comercial de este proyecto depende en gran medida de la forma que adopte el reloj. Esta variación da lugar a dos escenarios principales.

Si el Royal Pop resulta ser una réplica fiel, de cerámica biocerámica, del clásico reloj de pulsera Royal Oak, el Grupo Swatch puede esperar un éxito de ventas inmediato y sin precedentes. Conservar la distintiva caja octogonal con correa integrada garantiza una demanda masiva entre millones de entusiastas que llevan tiempo soñando con el diseño de Genta, pero cuyo presupuesto no supera los treinta mil euros. En este escenario, ofrecer una alternativa al reloj deportivo más caro del mundo a un precio estimado de entre 300 y 500 dólares estadounidenses desataría una histeria colectiva entre los consumidores, similar a la de 2022. Esta opción es rentable desde el punto de vista comercial y se traduciría casi automáticamente en cientos de millones de francos en ingresos adicionales.

Una perspectiva completamente diferente surge al considerar el material promocional. Los carteles publicitarios y las filtraciones de las boutiques muestran correas coloridas y presillas de tela, lo que sugiere fuertemente un regreso al concepto de reloj con clip. Audemars Piguet tiene una larga trayectoria en la creación de exclusivos relojes de bolsillo con forma de Royal Oak, como el modelo 5961 de la década de 1980.

Si la nueva colección adopta la forma de un reloj de bolsillo o un colgante de diseño, el mercado podría reaccionar con mucha más cautela. Los clientes tradicionales que buscan una alternativa más económica para la muñeca podrían sentirse decepcionados por la falta de funcionalidad en este tipo de dispositivos. Las variantes que se desvían directamente de la forma clásica de llevarlos conllevan un mayor riesgo de ventas en la fase inicial. Cabe destacar, sin embargo, que entre 2025 y 2026, el mercado de artículos de lujo y moda urbana estaba dominado por juguetes y gadgets coleccionables, como las populares figuras de Labubu de Pop Mart. Competir por un lugar en la muñeca se está volviendo cada vez más difícil en la era de la expansión global de los relojes inteligentes, pero entrar en el segmento de los colgantes exclusivos para la muñeca sortea este problema y se adapta perfectamente a los gustos de la Generación Z.

Independientemente del formato elegido, existen fuertes indicios de que el reloj estará impulsado por un movimiento mecánico en lugar de uno de cuarzo.

El uso de un mecanismo automático, combinado con una estética pop art, realza aún más el valor percibido del producto y explica el precio de venta al público estimado más elevado en comparación con colaboraciones anteriores. La paleta de colores y el toque de cultura pop, también evidentes en el empaque oficial, confirman el deseo de llegar a un público completamente nuevo.

Antecedentes empresariales y resultados financieros del Grupo Swatch

Para comprender por qué el Grupo Swatch tomó una medida tan drástica, es necesario realizar un análisis de su situación financiera. Los informes publicados para 2024 y 2025 revelaron las debilidades estructurales de este poderoso conglomerado, lo que se reflejó de inmediato en una drástica caída de su valor bursátil.

En 2022, gracias en gran medida al éxito de la colección MoonSwatch, el grupo registró excelentes resultados, con unas ventas netas de 7.490 millones de francos suizos y un margen operativo excepcional del 15,5%. Lamentablemente, los años siguientes trajeron consigo una fuerte desaceleración. A finales de 2025, los ingresos netos se redujeron a 6.280 millones de francos suizos, lo que representa una caída de casi el 6% en términos nominales. El principal daño al balance se debió a la caída de la demanda en la región asiática, especialmente en China, sumado al impacto negativo de la fortaleza del franco suizo en la conversión de los ingresos en moneda extranjera.

Sin embargo, el problema clave resultó ser el beneficio operativo de todo el conglomerado. Este cayó de más de mil millones de francos suizos en 2023 a tan solo 135 millones en 2025. El margen operativo consolidado se redujo drásticamente al 2,1%. El beneficio neto ascendió a unos simbólicos 25 millones de francos, un resultado sumamente insatisfactorio para una empresa con una capitalización bursátil de alrededor de nueve mil millones. Un análisis detallado de estas cifras muestra que el segmento de venta de relojes tuvo un desempeño bastante bueno, generando un beneficio operativo de 549 millones de francos en 2025. El segmento de fabricación fue en gran medida responsable del desastroso desempeño del grupo. La dirección tomó la decisión consciente y costosa de mantener la plena capacidad de producción y los puestos de trabajo en sus fábricas suizas, a pesar de la disminución del volumen de pedidos. Esto generó enormes costes fijos ineficientes.

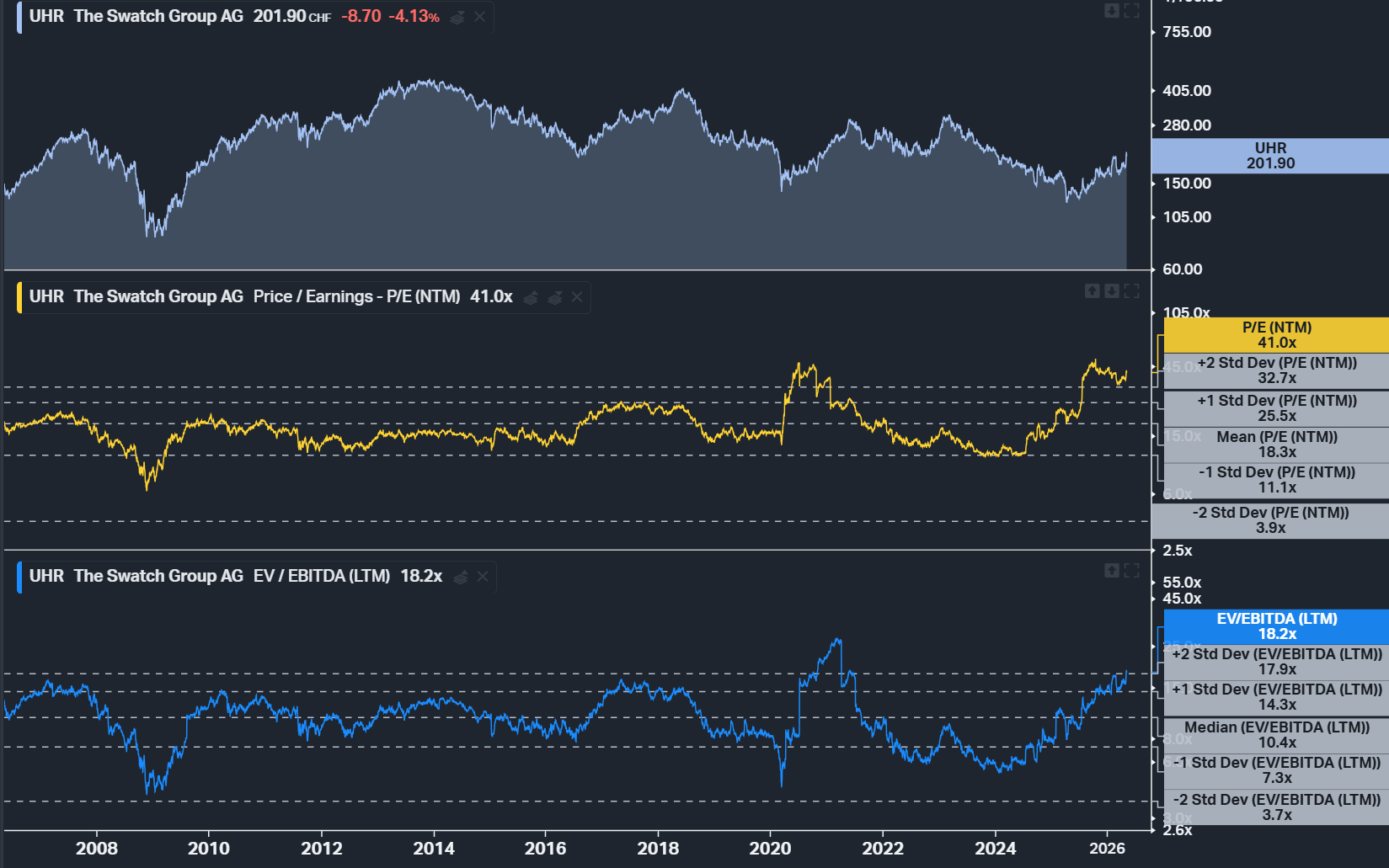

Esta situación provocó una anomalía importante en los indicadores bursátiles. La relación precio-beneficio de la empresa, que cotiza bajo el símbolo UHR.CH, se disparó a niveles sin precedentes, superando los tres mil, como consecuencia directa del desplome matemático del denominador, es decir, el beneficio por acción. Las acciones de la compañía cayeron en picado desde las cotas del mercado alcista y se estabilizaron en el rango de 180-210 francos suizos.

El lanzamiento del proyecto Royal Pop representa, por lo tanto, una estrategia de rescate perfectamente adaptada. Con capacidad de producción ociosa, las fábricas del Grupo Swatch pueden absorber la producción de un éxito de ventas masivo prácticamente sin coste alguno. Si la nueva colección genera una demanda de cientos de miles de unidades, el enorme volumen absorberá los costes fijos que lastran al grupo. De este modo, la empresa activará un poderoso apalancamiento operativo, mediante el cual cada modelo adicional vendido, gracias a su elevado margen bruto, contribuirá desproporcionadamente al beneficio neto.

En comparación con sus múltiplos históricos de EV/EBITDA y P/E, las acciones de la compañía cotizan actualmente con una prima significativa respecto a su valor promedio. Fuente: Koyfin

Impacto de la colaboración en las cotizaciones y las estimaciones de los analistas

Desde la perspectiva bursátil, el anuncio de una alianza con una marca independiente forma parte de una estrategia para generar picos repentinos de demanda. La reacción de los mercados financieros ante estos eventos suele ser doble. Inicialmente, se observa un entusiasmo a corto plazo basado en estimaciones y expectativas. En los primeros días tras el anuncio de los avances de mayo, las acciones de Swatch Group reaccionaron positivamente, alcanzando localmente alrededor de 213 francos suizos, lo que indicó el regreso del capital especulativo.

No obstante, los analistas de importantes instituciones financieras como Morgan Stanley y Citigroup abordan estas revelaciones con la debida cautela. Mantienen recomendaciones neutrales, estableciendo precios objetivo promedio de entre 152 y 158 francos suizos para los próximos meses. Esto se debe a que incluso un solo producto altamente rentable tiene un poder limitado para contrarrestar las tendencias macroeconómicas negativas en los mercados asiáticos, de los que Swatch Group ha dependido tradicionalmente para una parte significativa de sus ingresos.

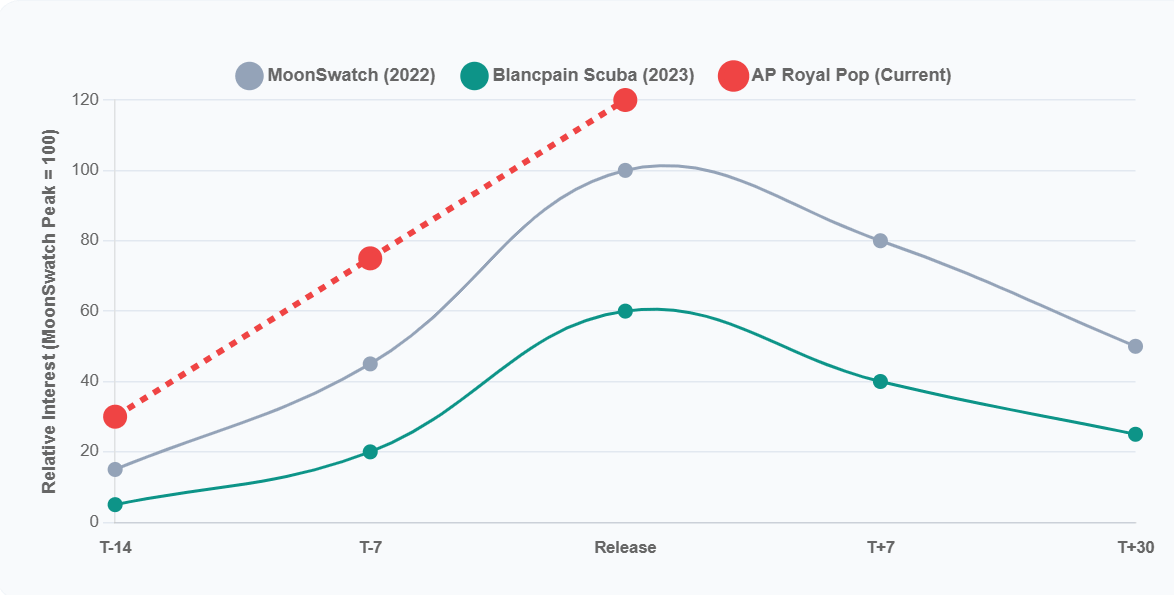

Para evaluar adecuadamente las perspectivas de una mejora sostenida en la valoración de la empresa, conviene comparar el impacto proyectado de Royal Pop con colaboraciones anteriores. La siguiente visualización facilitará esta comparación.

Tabla 1: Resumen comparativo de las principales colaboraciones del Grupo Swatch

Como muestra el análisis anterior, el proyecto Royal Pop posee todos los atributos necesarios para replicar el éxito de ventas de 2022, con la ventaja añadida de una alianza con una marca externa. MoonSwatch impulsó las ventas a corto plazo de relojes Omega originales en más del cincuenta por ciento. En el caso de Audemars Piguet, no se producirá un efecto tan fuerte en las ventas de los relojes clásicos de su socio, ya que AP opera bajo un estricto régimen de racionamiento de suministro. Sin embargo, esto beneficia al Grupo Swatch, que concentra toda la atención del consumidor en sus propias boutiques.

Aplicar una política de distribución limitada exclusivamente a tiendas físicas es otro elemento clave para una excelente optimización financiera. Al prescindir de los canales de comercio electrónico, la empresa genera cobertura mediática orgánica mediante imágenes de largas colas, lo que funciona como publicidad gratuita. Además, el modelo de venta directa al consumidor en sus propios puntos de venta maximiza los márgenes al eliminar las comisiones de los distribuidores externos. Miles de clientes que visitan las tiendas físicas y no pueden adquirir el modelo de edición limitada generan ingresos mediante la venta cruzada, comprando colecciones regulares disponibles en los estantes.

Sin embargo, el mercado secundario preocupa a los inversores. Las primeras estimaciones de los mercados de predicción sugieren primas sustanciales para los modelos Royal Pop, con transacciones que se prevé que superen con creces el precio de venta al público. Por un lado, esto demuestra el excelente posicionamiento del producto; por otro, existe el riesgo de desalentar a los clientes genuinos debido a la actividad masiva de los llamados «revendedores» y especuladores, un fenómeno que ya se observó en las últimas etapas del ciclo de vida del modelo MoonSwatch.

El índice "Hype Life Cycle" es una agregación normalizada de las búsquedas globales de Google Trends, donde un valor base de 100 corresponde al pico máximo de búsquedas del término "MoonSwatch" el día de su lanzamiento. Las previsiones de ventas para el "Royal Pop" se calcularon mediante un modelo de regresión múltiple propio. El escenario A (reloj completo) supone una tasa de conversión de búsquedas a ventas un 15% superior a la de Omega, debido a la mayor escasez de la marca AP subyacente. Fuente: Análisis propio, Google Trends.

El éxito de este proyecto depende de la capacidad de la dirección para controlar cuidadosamente el suministro de productos al mercado. Mantener el interés en la colección Royal Pop durante el resto de 2026 mediante la introducción de nuevos colores podría ser la única forma de cumplir con las previsiones de la dirección, que ha anunciado una reducción drástica de las pérdidas en el segmento de fabricación y un retorno a la alta rentabilidad este año. El repunte del precio de las acciones dependerá de la confirmación en los próximos informes trimestrales de que este fenómeno es capaz de impulsar de forma permanente el flujo de caja operativo de la empresa, en lugar de ser simplemente una anomalía puntual en las estadísticas de ventas.

Apertura americana: El Nasdaq reduce sus ganancias poco después de la apertura

Resumen de mitad de sesión: Las acciones europeas alcanzan máximos de 3 semanas

Las acciones de Amadeus suben un 2% y se sitúan entre las mejores del Ibex 35

Las acciones del Banco Santander suben tras reforzar su apuesta por Brasil con una oferta de 1.900 millones

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.