- La temporada de resultados del S&P 500 muestra fuerte crecimiento en beneficios (15,1%) e ingresos (10,3%), confirmando resiliencia.

- Los márgenes alcanzan niveles récord (13,4%), impulsados principalmente por el sector tecnológico.

- Las valuaciones siguen exigentes (P/E 20,9), lo que eleva la sensibilidad del mercado a las guías futuras.

- La temporada de resultados del S&P 500 muestra fuerte crecimiento en beneficios (15,1%) e ingresos (10,3%), confirmando resiliencia.

- Los márgenes alcanzan niveles récord (13,4%), impulsados principalmente por el sector tecnológico.

- Las valuaciones siguen exigentes (P/E 20,9), lo que eleva la sensibilidad del mercado a las guías futuras.

Los futuros del S&P 500 registran pérdidas moderadas en la sesión del lunes, lo que lleva naturalmente a los inversionistas a cuestionar el estado de las empresas que están reportando resultados. La temporada de resultados en Wall Street sigue mostrando cifras sólidas, confirmando la resiliencia de las corporaciones estadounidenses pese a un entorno macroeconómico desafiante. Los datos apuntan a una mejora generalizada tanto en beneficios como en ingresos, respaldando la narrativa de un momentum empresarial sostenido en EE.UU..

Al mismo tiempo, el mercado está prestando cada vez más atención a las valuaciones y a las señales provenientes de las guías para los próximos trimestres. La pregunta clave es si el ritmo actual de crecimiento de beneficios puede mantenerse frente a una base elevada y posibles cambios en la política monetaria.

Según FactSet, la actual temporada de resultados presenta señales claras de fortaleza:

- 84% de las compañías del S&P 500 que han reportado resultados del T1 2026 (28% del índice) han superado las expectativas de beneficio por acción (EPS).

- 81% han superado las previsiones de ingresos.

- El crecimiento combinado de beneficios interanual es de 15,1%, lo que marcaría el sexto trimestre consecutivo de crecimiento de doble dígito si se mantiene.

- A finales de marzo, el crecimiento esperado era de 13,1%, pero las sorpresas positivas han impulsado revisiones al alza en nueve sectores.

- Para el T2 2026, 11 compañías han entregado guías negativas de EPS, frente a 9 con perspectivas positivas.

- El ratio forward P/E del S&P 500 se sitúa en 20,9, por encima del promedio de 5 años (19,9) y de 10 años (18,9).

Márgenes en niveles récord

Además del sólido crecimiento de las ganancias, el mercado presta especial atención a la rentabilidad corporativa, que alcanza máximos históricos a pesar de las presiones sobre los costos, incluyendo el aumento de los precios de la energía. Los datos del primer trimestre sugieren que las empresas estadounidenses no solo están incrementando sus ingresos, sino que también están protegiendo eficazmente sus márgenes. Este fenómeno podría ser crucial para mantener las valoraciones actuales, que ya se sitúan por encima de los promedios a largo plazo. Al mismo tiempo, la divergencia sectorial muestra que no todas las industrias se benefician por igual de las condiciones actuales.

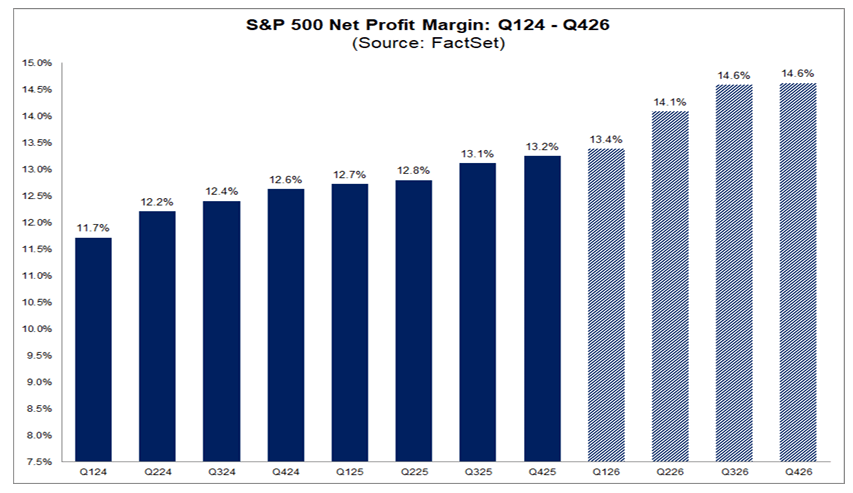

El margen de beneficio neto agregado del S&P 500 en el primer trimestre de 2026, según FactSet, es del 13,4%, lo que, de mantenerse, sería el nivel más alto desde que FactSet comenzó a monitorear esta métrica en 2009. El récord anterior fue del 13,2% en el trimestre anterior.

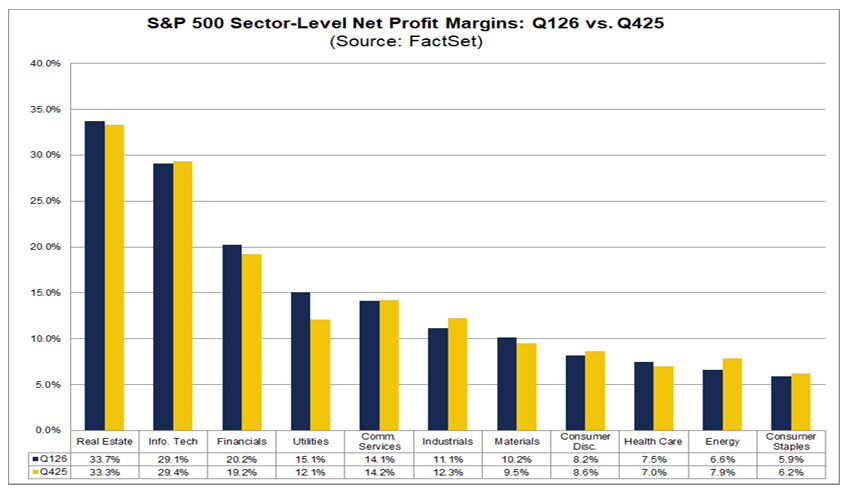

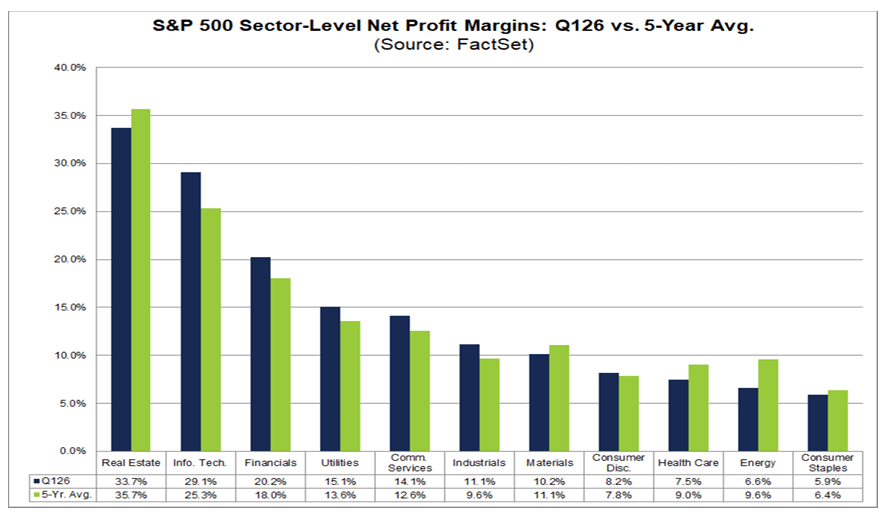

A nivel sectorial:

- Cinco sectores expanden márgenes, liderados por tecnología (29,1% vs 25,4%).

- Seis sectores muestran contracción, con mayor presión en servicios de comunicación (14,1% vs 16,0%).

- Seis sectores superan su promedio de 5 años, nuevamente liderados por tecnología.

- Cinco sectores están por debajo, con energía rezagado (6,6% vs 9,6%).

- Frente al trimestre anterior, utilities lidera la mejora, mientras energía e industriales retroceden.

Los analistas proyectan que los márgenes seguirán expandiéndose en 2026, alcanzando 14,1% en T2 y 14,6% en T3 y T4, con tecnología manteniéndose muy por encima de su promedio histórico.

Fuente: FactSet

Crecimiento sólido en ingresos y beneficios

El tercer pilar de la actual temporada de resultados es la solidez generalizada de la dinámica de ingresos y ganancias, lo que confirma la continua resiliencia fundamental de las empresas estadounidenses. Los datos indican no solo un alto porcentaje de sorpresas positivas, sino también una magnitud superior a la media en comparación con las normas históricas. Al mismo tiempo, el aumento de las revisiones de estimaciones y la amplia participación sectorial refuerzan el panorama de un crecimiento estable. Sin embargo, el mercado está descontando cada vez más un futuro en el que el ritmo de expansión podría variar en función del ciclo económico.

Más del 25 % de las empresas del S&P 500 han presentado sus resultados del primer trimestre de 2026. Las cifras clave son las siguientes:

- 84% superan estimaciones de EPS, por encima del promedio de 5 años (78%) y 10 años (76%).

- La magnitud de la sorpresa en EPS es de 12,3%, muy superior al promedio histórico.

- Los sectores que más aportan al crecimiento son industriales, tecnología, financiero, servicios de comunicación y salud.

- Energía actúa como lastre debido a revisiones a la baja.

La tasa de crecimiento de las ganancias combinadas del índice se sitúa ahora en el 15,1% interanual, frente al 13,0% de la semana anterior y el 13,1% de finales de marzo, lo que indica una clara mejora durante la temporada de presentación de resultados. De mantenerse, esto marcaría el sexto trimestre consecutivo de crecimiento de las ganancias de dos dígitos para el S&P 500.

Los datos de ingresos también se mantienen sólidos:

- 81% supera expectativas, frente a 70% (5 años) y 67% (10 años).

- La sorpresa en ingresos es de +2,0%, en línea con la media de 5 años.

- El crecimiento total de ingresos es de 10,3% interanual, el más alto desde T2 2022 si se mantiene.

- Los 11 sectores muestran crecimiento en ingresos, liderados por tecnología, comunicación y financiero.

Los 11 sectores del índice registran un crecimiento interanual de los ingresos, liderados por tecnología, servicios de comunicación y finanzas. En cuanto a las perspectivas, los analistas prevén un crecimiento de las ganancias del 20,6%, 22,7% y 20,4% para el segundo, tercer y cuarto trimestre de 2026, respectivamente. Para el año completo 2026, se proyecta un crecimiento de las ganancias del 18,6%. El ratio precio/beneficio (P/E) a futuro se mantiene en 20,9, por encima de los promedios de los últimos 5 y 10 años, y superior al nivel de 19,7 registrado a finales de marzo. En lo que resta de la temporada de resultados, alrededor de 180 empresas del S&P 500, incluidas 11 del Dow Jones, aún no han presentado sus informes.

A pesar de los buenos resultados, la recompensa del mercado para las empresas sigue siendo moderada. Al mismo tiempo, la estructura de las sorpresas, tanto en ganancias como en ingresos, sugiere una fortaleza fundamental continua, aunque selectiva. La cuestión clave no es solo si las empresas superaron las expectativas, sino en qué medida y en qué entorno macroeconómico.

Reacción del mercado: optimismo moderado

Las empresas que superan expectativas reciben una recompensa menor que en promedio histórico, mientras que las sorpresas negativas son castigadas con menor severidad.

- Empresas que superan EPS: +0,9% en promedio, ligeramente por debajo del promedio histórico.

- Empresas que decepcionan: -2,6%, menos negativo que el promedio.

En ingresos:

- 81% supera expectativas, con una distribución sólida frente a promedios históricos.

- Sectores como servicios de comunicación, consumo básico, energía y real estate muestran 100% de sorpresas positivas.

- Utilities y consumo discrecional presentan los niveles más bajos.

- La mayor sorpresa positiva se da en tecnología (+5,8%) y materiales (+4,4%), mientras que consumo discrecional muestra la más débil.

En este contexto, el mercado ya no solo evalúa si las empresas superan expectativas, sino cuánto lo hacen y bajo qué condiciones macroeconómicas, lo que explica una reacción más selectiva.

Resumen Diario: La semana termina con tono positivo. SK Hynix sube un 14% en el Nasdaq. La energía retrocede (10.07.2026)

Tres mercados a observar la próxima semana (10.07.2026)

¡Irán y Estados Unidos vuelven a la mesa de negociaciones! El petróleo modera las ganancias y las acciones recuperan terreno

¿Vuelven las preocupaciones sobre las empresas tecnológicas?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.