- La temporada de resultados del S&P 500 muestra una expansión sólida: beneficios +13,2% y crecimiento de ingresos del 9%.

- El 74% de las compañías supera expectativas en BPA y el 73% en ingresos, con revisiones al alza lideradas por Tecnología, Salud, Comunicación y Industriales.

- Las valoraciones siguen exigentes (P/E 21,5), lo que eleva el listón y reduce el margen de error para las empresas.

- El crecimiento previsto para 2026 se normaliza, lo que hace más relevante la calidad y repetibilidad de las sorpresas positivas.

- La próxima semana reportan 57 compañías más, en un entorno donde el mercado premia resultados consistentes y castiga cualquier señal de debilidad.

- La temporada de resultados del S&P 500 muestra una expansión sólida: beneficios +13,2% y crecimiento de ingresos del 9%.

- El 74% de las compañías supera expectativas en BPA y el 73% en ingresos, con revisiones al alza lideradas por Tecnología, Salud, Comunicación y Industriales.

- Las valoraciones siguen exigentes (P/E 21,5), lo que eleva el listón y reduce el margen de error para las empresas.

- El crecimiento previsto para 2026 se normaliza, lo que hace más relevante la calidad y repetibilidad de las sorpresas positivas.

- La próxima semana reportan 57 compañías más, en un entorno donde el mercado premia resultados consistentes y castiga cualquier señal de debilidad.

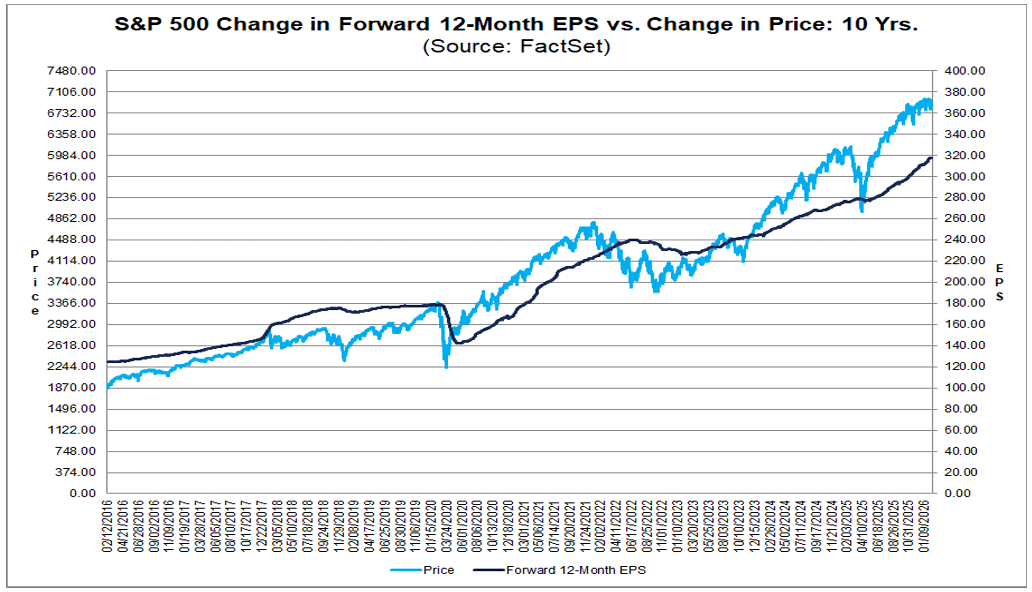

La máquina de beneficios corporativos de Estados Unidos sigue funcionando a pleno rendimiento. A medida que la temporada de resultados del cuarto trimestre de 2025 entra en su tramo final, el panorama es consistente: las empresas no solo están cumpliendo, sino que lo hacen de forma amplia, tanto en beneficios como en ingresos. La verdadera pregunta es cómo se comparan estos resultados con las tendencias históricas. Eso importa, porque en este punto del ciclo el mercado no recompensa “victorias contables”; recompensa ingresos reales, márgenes duraderos y la capacidad de mantener el impulso frente a comparaciones interanuales más exigentes. Esto es lo que muestran los datos de FactSet (a 13 de febrero).

Resumen de resultados de las empresas del S&P 500

Con el 74% de los componentes del S&P 500 habiendo reportado, el 74% presentó una sorpresa positiva en BPA y el 73% superó expectativas en ingresos. Los beneficios están creciendo a un ritmo que, sobre el papel, parece un lujo: el crecimiento combinado del BPA para el Q4 2025 se sitúa en 13,2% interanual. Si este dato se mantiene, el índice registrará un quinto trimestre consecutivo de crecimiento de beneficios de doble dígito. En términos simples: el ciclo de beneficios sigue en fase de expansión, no en su tramo final.

Los ingresos envían una señal especialmente importante. El crecimiento combinado de ingresos para el cuarto trimestre es del 9,0% interanual, el más fuerte desde el tercer trimestre de 2022. Más relevante aún: esta cifra ha sido revisada al alza de forma constante, del 6,5% a finales de septiembre, al 7,8% a finales de diciembre, y ahora al 9,0%. El listón ha subido, y eso suele ser mejor que ver cómo las estimaciones caen semana tras semana.

¿Quién impulsó esas revisiones?

Desde el 31 de diciembre, cuatro sectores han contribuido más a la mejora del crecimiento de ingresos: Tecnología, Salud, Servicios de Comunicación e Industriales.

- En Tecnología, sorpresas positivas significativas de ingresos en Apple (143,76B vs 138,39B), Super Micro Computer (12,68B vs 10,42B) y Microsoft (81,27B vs 80,31B) elevaron el crecimiento del sector al 20,6% desde el 17,9%.

- En Salud, Cigna, CVS, Eli Lilly y Centene impulsaron el crecimiento al 10,3% desde el 9,0%. En Comunicación, Alphabet y Meta aceleraron el crecimiento al 12,2% desde el 10,2%. En Industriales, Boeing, RTX y Caterpillar elevaron el crecimiento combinado al 7,8% desde el 5,8%. Sorpresas positivas de Apollo, Phillips 66, Amazon y Ford también contribuyeron a elevar el crecimiento de ingresos a nivel índice.

La guía para el primer trimestre de 2026 empieza a sonar más “CFO” que “sala de ventas”

- 31 empresas han emitido guía negativa de BPA frente a 38 con guía positiva. El balance sigue siendo favorable, pero no lo suficiente como para ignorar el tono más cauteloso —especialmente con valoraciones elevadas y un mercado cada vez más sensible a cualquier grieta en la narrativa.

- La valoración es el prisma a través del cual debe leerse toda la temporada. El PER adelantado a 12 meses del S&P 500 es 21,5, por encima del promedio a 5 años (20,0) y del promedio a 10 años (18,8). Los inversores ya están pagando una prima por calidad y previsibilidad. En ese entorno, “bueno” no suele ser suficiente: se necesita “mejor que bueno”, y de forma consistente.

- Hay otra pieza del rompecabezas: el mercado espera que el crecimiento de ingresos se enfríe a partir del primer trimestre de 2026 (8,7%, luego 7,9%, 7,3% y 7,4% en los trimestres restantes de 2026). No son malas cifras, pero sí una normalización. Y normalizar a un PER de 21,5 significa una cosa: el margen de error es menor. Por ahora, el escenario sigue siendo constructivo: amplios beats, crecimiento sólido de beneficios y aceleración de ingresos. La pregunta para las próximas semanas no es si la temporada fue buena, sino si el impulso es lo suficientemente fuerte como para sostener una prima de valoración mientras las tasas de crecimiento se moderan.

¿Cifras decepcionantes?

La segunda mitad de la temporada del cuarto trimestre de 2025 no ha traído un giro dramático, pero sí ha afinado la imagen. Ya no se trata solo del ritmo de crecimiento, sino de la calidad de las sorpresas, la composición sectorial y cómo el mercado digiere los números en un entorno de valoraciones exigentes.

El 74% del índice ha reportado. De esas empresas:

-

74% superó el consenso de BPA

-

6% estuvo en línea

-

20% quedó por debajo

La tasa de beats está por debajo del promedio a 5 años (78%) y del promedio a 10 años (76%), lo que sugiere que el listón estaba fijado de forma relativamente realista. Al mismo tiempo, la magnitud de las sorpresas positivas —7,2% por encima de las estimaciones— se mantiene cerca de los promedios históricos (5 años: 7,7%; 10 años: 7,0%). Menos fuegos artificiales en número de beats, pero buena calidad en conjunto.

- Durante la última semana, las sorpresas positivas y negativas en múltiples sectores se compensaron, dejando el crecimiento combinado de beneficios sin cambios en 13,2% respecto a la semana anterior. Aun así, es un salto claro desde el 8,3% registrado a finales de diciembre. En otras palabras: las revisiones al alza desde principios de año fueron reales, aunque los últimos días han sido más de consolidación que de aceleración.

- Desde el 31 de diciembre, los mayores contribuyentes a la mejora del crecimiento de beneficios han sido Industriales, Tecnología, Servicios de Comunicación y Financieros. Nueve de once sectores reportan crecimiento interanual de beneficios; las caídas se concentran en Consumo Discrecional y Energía, lo que refuerza que este no es un ciclo uniforme y que las presiones de costes siguen importando en partes de la economía.

- En ingresos, el 73% de las empresas ha superado estimaciones —por encima del promedio a 5 años (70%) y del promedio a 10 años (66%). La sorpresa agregada de ingresos es del 1,6%, por debajo del promedio a 5 años (2,0%) pero por encima del promedio a 10 años (1,4%). El crecimiento combinado de ingresos para el Q4 ha subido al 9,0%, desde el 8,8% de la semana anterior y el 7,8% a finales de diciembre. Esto marca el ritmo más rápido desde el tercer trimestre de 2022 y extiende la racha a 21 trimestres consecutivos de crecimiento de ingresos para el índice. Diez sectores reportan crecimiento interanual de ingresos; Energía es el único en declive.

Estructuralmente, destacan varios puntos:

-

Servicios de Comunicación (94%) y Tecnología (92%) tienen los mayores porcentajes de empresas superando expectativas de BPA.

-

En el extremo opuesto, Inmobiliario tiene la tasa más baja (48% superando expectativas de FFO).

-

En conjunto, Industriales muestran la mayor brecha positiva entre beneficios reales y estimados (+30,5%), aunque parte de esa fortaleza proviene de elementos puntuales —como una ganancia por transacción en Boeing y un beneficio fiscal en GE Vernova.

-

En Tecnología (+8,3%) y Servicios de Comunicación (+7,0%), el upside parece más operativo, con un conjunto más amplio de empresas superando expectativas de forma significativa.

De cara al futuro, el consenso prevé un crecimiento de beneficios del 11,1% en el primer trimestre de 2026 y del 14,9% en el segundo trimestre de 2026, con un crecimiento anual del 14,4% para 2026. Es una trayectoria ambiciosa que supone un impulso sostenido tanto en márgenes como en ingresos. El PER adelantado de 21,5 está por debajo del 22,0 visto a finales de diciembre, pero sigue por encima de los promedios a largo plazo: este mercado está valorando continuidad, no tropiezos.

La próxima semana, otras 57 empresas del S&P 500 están programadas para reportar. La temporada no ha cambiado la narrativa central de un ciclo de beneficios saludable, pero sí ha subrayado lo que más importa con valoraciones elevadas: no solo si las empresas superan el consenso, sino qué tan repetibles son las fuentes de esas sorpresas. Los beneficios contables puntuales pueden tolerarse. El flujo de caja repetible es lo que determinará si 2026 puede sostener el ritmo actual.

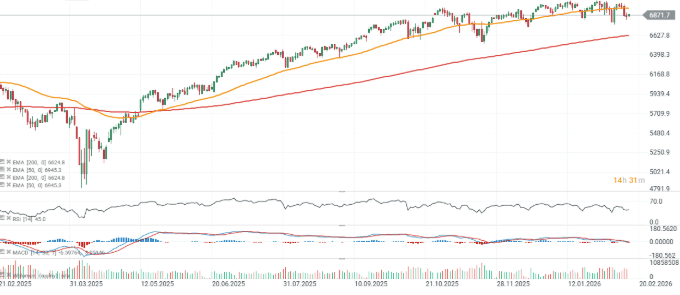

Precio del S&P 500 en temporalidad diaria

Avance de los resultados de ServiceNow

La IA impulsa al mercado: Foco en los resultados corporativos

Resumen de mitad de sesión: Las acciones de Airbus suben tras presentar previsiones

Las acciones de Naturgy se disparan: la firma gana un 6% en el primer semestre y vuelve a elevar su objetivo anual

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.