- El crédito privado entra en una fase de tensión creciente en plena escalada geopolítica.

- Las grandes gestoras muestran señales de estrés por iliquidez y deterioro en préstamos ligados a software.

- El sector no está en crisis, pero su tamaño y opacidad lo convierten en un riesgo a vigilar.

- El crédito privado entra en una fase de tensión creciente en plena escalada geopolítica.

- Las grandes gestoras muestran señales de estrés por iliquidez y deterioro en préstamos ligados a software.

- El sector no está en crisis, pero su tamaño y opacidad lo convierten en un riesgo a vigilar.

Con el conflicto de Oriente Medio en plena escalada de tensiones, el precio del petróleo vuelve a ocupar el foco mediático. Cualquier repunte se refleja directamente en el día a día de millones de personas, independientemente de que su país esté o no implicado en el conflicto.

Sin embargo, mientras toda la atención se concentra en el crudo, hay un riesgo creciente que está pasando desapercibido entre la avalancha de titulares.

JP Morgan, Morgan Stanley, BlackRock, Blue Owl, Apollo, Cliffwater.

¿Qué tienen todas estas compañías en común?

Además de gestionar algunos de los mayores patrimonios del mundo, todas ellas están experimentando un tensionamiento en sus productos de crédito privado. Este deterioro ha encendido las alarmas entre analistas y gestores, el incremento sostenido de la desconfianza podría desencadenar un efecto dominó con impacto directo en la economía global.

El mercado se encuentra en un punto delicado: un tamaño histórico del crédito privado, señales de tensión cada vez más visibles y un endurecimiento financiero que no se veía desde la época del Covid. ¿Qué está pasando, qué compañías han encendido las alarmas y qué consecuencias podría tener?

¿Qué es el crédito privado y por qué preocupa ahora?

El crédito privado es una forma de financiación en la que fondos y gestoras prestan directamente a empresas sin pasar por la banca tradicional.

Su crecimiento ha sido atómico en la última década, impulsado por la aparición de compañías tecnológicas con grandes necesidades de capital y por el apetito de los inversores por activos con mayor rentabilidad.

A diferencia del crédito bancario, estos préstamos son menos líquidos, más opacos y con estructuras complejas.

Esto significa que, cuando las condiciones financieras se tensan, los riesgos tardan más en aflorar y son más difíciles de evaluar. En los últimos meses, las advertencias, restricciones y episodios de iliquidez han puesto de manifiesto que el sector está entrando en una fase de tensión real.

La primera ficha del dominó: la amenaza de la inteligencia artificial

El crédito privado se ha convertido en una alternativa clave para las empresas que necesitan financiación para crecer y expandirse sin depender exclusivamente de la banca tradicional.

El auge del crédito privado

Tras la crisis de 2008, emergieron los fondos de crédito privado, que ofrecían rapidez, flexibilidad y capital en un momento en el que muchas compañías lo necesitaban. El resultado fue un crecimiento espectacular: según The Explosive Growth of Private Credit (Marshall Lux y Olivia Zhao, 2025), el número de fondos pasó de apenas 100 en 2011 a más de 1.000 en 2023, multiplicándose por diez.

Pero ese crecimiento tan acelerado también tiene inconvenientes. El sector ha alcanzado un tamaño tan grande que cualquier señal de debilidad se amplifica, y en los últimos meses el foco se ha centrado en un elemento común: el impacto de la inteligencia artificial en el negocio del software.

Durante años, las empresas de software fueron el “cliente perfecto” para los fondos de crédito privado: ingresos recurrentes, alta retención, márgenes elevados y modelos fácilmente escalables.

El efecto IA

Sin embargo, la irrupción de modelos avanzados de IA, como Claude de Anthropic o los lanzamientos de OpenAI, ha cambiado la narrativa de forma drástica.

Muchas aplicaciones de software que antes parecían intocables ahora se enfrentan al riesgo de quedar desplazadas o ver cómo sus expectativas de crecimiento se reducen drásticamente.

Si un fondo presta dinero a una compañía cuyo producto puede quedar obsoleto por la IA, el riesgo es evidente: esa empresa podría dejar de generar ingresos suficientes para devolver la deuda, y el fondo asumiría pérdidas.

Este temor cristalizó hace poco más de un mes en lo que el mercado bautizó como el SaaS‑apocalypse. Tras los anuncios de nuevas capacidades de IA, los valores de software sufrieron caídas abruptas. Compañías como Salesforce, ServiceNow o Adobe acumulan descensos superiores al 20% en lo que va de año, y el índice que agrupa a las mayores firmas del sector en Estados Unidos, el S&P 500 Software & Services, retrocede más de un 15%.

En un sector tan dependiente de expectativas de crecimiento, estos movimientos no solo afectan a las tecnológicas: también ponen bajo presión a los fondos que las financian y, por extensión, a todo el ecosistema del crédito privado.

Las alarmas que han encendido el pánico

En las últimas semanas, varios gigantes financieros han tomado decisiones que han intensificado la preocupación:

- JPMorgan ha restringido la financiación a fondos de crédito privado tras depreciar préstamos usados como garantía, especialmente en empresas de software.

- Cliffwater recibió solicitudes de retirada del 14% del fondo, pero solo pudo devolver el 7%, evidenciando la iliquidez del sector.

- BlackRock ha enfrentado peticiones de reembolso superiores a los límites permitidos, lo que refleja tensión en sus fondos orientados a inversores minoristas.

- Blackstone también ha recibido solicitudes de retirada por encima de su capacidad operativa, evidenciando que el estrés afecta incluso a los mayores gestores del sector.

- Blue Owl se suma a la lista de fondos con reembolsos elevados que superan sus mecanismos de liquidez, reforzando la idea de un problema generalizado.

Jamie Dimon, CEO de JPMorgan, lleva meses advirtiendo de que aparecerán más “cucarachas” en el sector: problemas ocultos que salen a la luz cuando se revisan valoraciones y garantías. Su mensaje es claro: el sector ha crecido demasiado rápido y con poca transparencia, y ahora empiezan a verse las consecuencias.

Efectos sobre la economía: un riesgo que puede extenderse

El tensionamiento del crédito privado puede trasladarse a la economía real a través de varias vías.

Un encarecimiento general del crédito dificultaría que las empresas refinancien su deuda, aumentando los impagos en sectores muy apalancados y frenando la inversión.

Si los fondos siguen sin liquidez y los bancos continúan restringiendo financiación, podría producirse un contagio hacia otros mercados de deuda corporativa, deteriorando la confianza y endureciendo aún más las condiciones financieras.

Todo esto ocurre en un momento especialmente delicado: un conflicto en Oriente Medio que podría mantener el petróleo por encima de los 100 dólares, un posible repunte de la inflación y un mercado laboral debilitándose tras la pérdida de más de 90.000 nóminas no agrícolas.

Los bancos centrales se enfrentan a un escenario complejo, con tensiones en el crédito privado, riesgos inflacionarios y un mercado laboral que pierde fuerza.

Rendimiento de las acciones

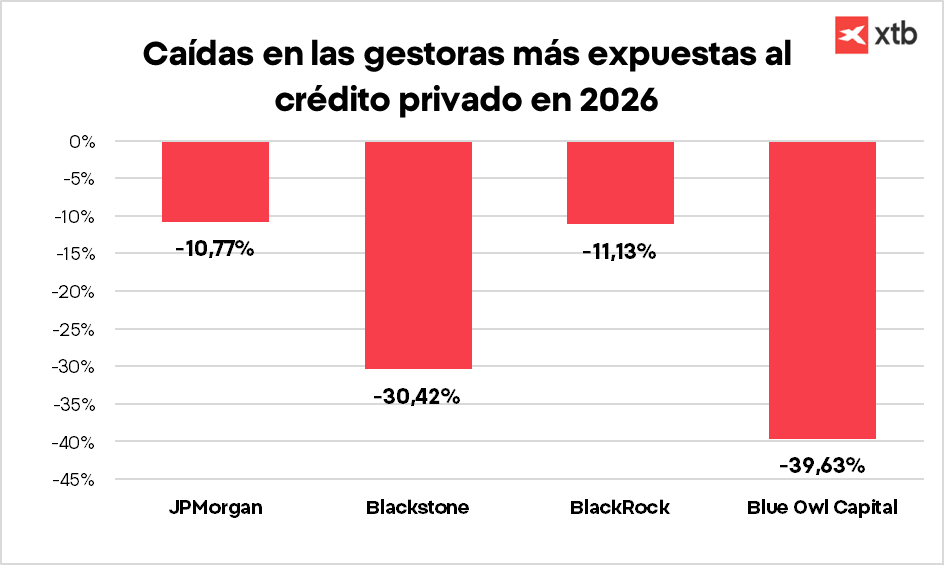

Todos estos anuncios han tenido un impacto negativo en los valores más expuestos al crédito privado. Si observamos el rendimiento desde comienzos de año, las mayores caídas se concentran en las compañías cuyo negocio depende en mayor medida de estos instrumentos.

En la comparación entre JPMorgan, Blackstone, BlackRock y Blue Owl Capital, las más afectadas son precisamente las que tienen un peso más elevado en financiación privada.

Blue Owl Capital, con una caída cercana al 40%, y Blackstone, con descensos de alrededor del 30%, lideran las pérdidas. Cuando el mercado teme impagos o reembolsos masivos estas firmas son las primeras en sufrir porque su modelo está casi totalmente ligado a ese negocio.

En cambio, JPMorgan y BlackRock retroceden en torno a un 10%. Aunque también están expuestas al crédito privado, su actividad es mucho más diversificada. Esa diversificación amortigua el impacto y explica por qué sus caídas son más moderadas frente a las fuertes correcciones de Blue Owl y Blackstone.

Fuente: Bloomberg

Tensión estructural, pero no colapso

El sector del crédito privado atraviesa una fase de tensión estructural en la que coinciden varios focos de tensión: restricciones de financiación por parte de JPMorgan, reembolsos récord en fondos ilíquidos, deterioro de préstamos ligados a software y una elevada exposición bancaria.

Sin embargo, no todo es negativo. Morgan Stanley aporta una visión más equilibrada: reconoce las tensiones, pero recuerda que algunos fondos mantienen liquidez suficiente y rentabilidades estables.

El sector del crédito privado no está en crisis, pero sí en un factor a tener en cuenta. La estabilidad dependerá de la confianza de los inversores, la transparencia en las valoraciones y la continuidad del apoyo bancario. Si alguno de estos pilares falla, la tensión podría amplificarse; si se mantienen, el mercado podría absorber el shock y reequilibrarse.

Cómo invertir en compañías de crédito privado desde XTB

Dentro de la amplia oferta de instrumentos financieros de XTB, los usuarios pueden acceder a algunas de las gestoras más relevantes del sector del crédito privado, como Blackstone (BX.US), BlackRock (BLK.US), Blue Owl Capital (OWL.US) o JPMorgan (JPM.US).

Además, como ocurre con el resto de acciones y ETF disponibles en nuestra plataforma, los primeros 100.000 euros de negociación mensual están libres de comisión, tanto en compra como en venta.

Resumen diario: el Dow Jones alcanza máximos históricos, mientras el oro y la plata suben ante las expectativas de un acuerdo entre EE. UU. e Irán

Apertura de EE. UU.: AMD y SpaceX no lograron impresionar, pero el mercado general se mantiene resiliente

Resultados de Shopify: "Un trimestre monstruoso"

Las acciones de Indra repuntan más de un 3% en la jornada de hoy

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.