- El mercado podría estar subestimando la rapidez con la que la oferta de memorias HBM y DRAM puede aumentar mediante mejoras tecnológicas y la expansión de la capacidad en China.

- La evolución del ecosistema de inteligencia artificial sugiere que la actual escasez de memorias podría transformarse en un exceso de oferta más rápido de lo esperado.

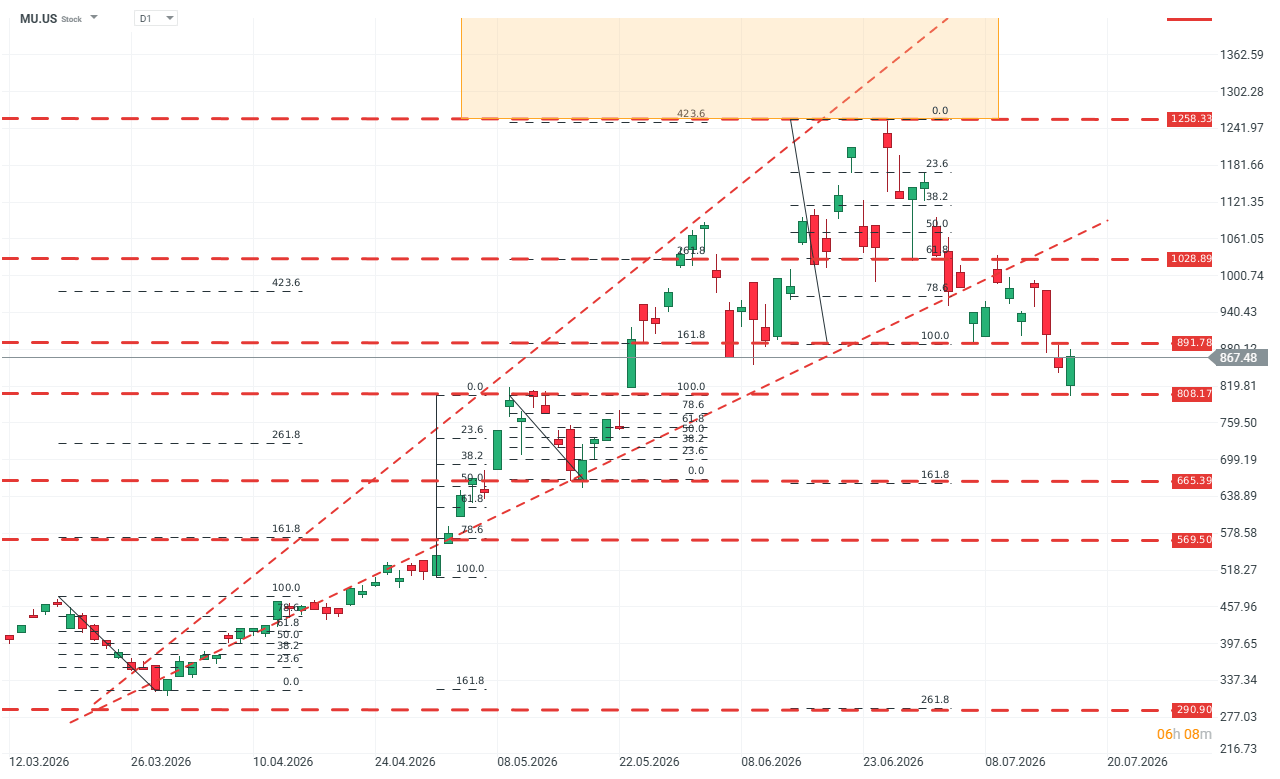

- Técnicamente, Micron mantiene una estructura alcista mientras conserve el soporte de los 800 dólares y continúe cotizando sobre sus medias móviles de largo plazo.

- El mercado podría estar subestimando la rapidez con la que la oferta de memorias HBM y DRAM puede aumentar mediante mejoras tecnológicas y la expansión de la capacidad en China.

- La evolución del ecosistema de inteligencia artificial sugiere que la actual escasez de memorias podría transformarse en un exceso de oferta más rápido de lo esperado.

- Técnicamente, Micron mantiene una estructura alcista mientras conserve el soporte de los 800 dólares y continúe cotizando sobre sus medias móviles de largo plazo.

La construcción de infraestructura es un proceso cíclico. Esto ocurre porque los grandes proyectos necesitan las condiciones y la justificación adecuadas, como financiamiento o sinergias con la economía en general, y esas justificaciones aparecen por ciclos. Esta regla se aplica tanto a carreteras, ferrocarriles, escuelas y hospitales como a la infraestructura de TI, incluida la inteligencia artificial. Los plazos, la escala y las fuentes de financiamiento son diferentes, pero los mecanismos siguen siendo los mismos.

Por ello, las compañías que producen componentes informáticos, incluida la DRAM, también son cíclicas. El mercado está ansioso por interpretar el movimiento actual como una ruptura con ese patrón, pero por ahora nada sugiere que "esta vez sea diferente".

Además, las recientes caídas en las valoraciones implican claramente que el mercado está empezando a descontar no tanto el final del ciclo, sino una escasez de memorias menos pronunciada entre 2027 y 2030. Sin embargo, desde un punto de vista técnico, incluso las expectativas actuales del mercado podrían resultar demasiado optimistas.

No todas las memorias son iguales

La pregunta sobre el mercado de memorias no es si el ciclo volverá a repetirse, sino cuándo y cómo ocurrirá. Contrario a lo que podría parecer, las valoraciones actuales ya reflejan en gran medida las preocupaciones sobre la sostenibilidad de los beneficios, aunque el riesgo de realizar previsiones equivocadas sigue siendo muy elevado.

Una suposición completamente errónea es pensar que la oferta de memorias solo aumentará cuando entren en funcionamiento nuevas fábricas. No es así.

La oferta de HBM (memoria de alto ancho de banda) no debe medirse en dólares, sino en bits. La oferta efectiva de bits puede aumentar gracias a mejoras en el rendimiento de fabricación, cambios en la mezcla de producción, reducciones en el tamaño de los nodos, mejores técnicas de encapsulado de HBM y la expansión de la producción en China.

Al mismo tiempo, la optimización del software está debilitando la relación entre el crecimiento del uso de capacidad de cómputo y la demanda de memoria.

Actualmente, la HBM representa alrededor del 20% del volumen mundial de obleas de silicio, porcentaje que se espera aumente hasta el 30% a finales de 2027. Mientras tanto, la participación de la HBM en el total de bits de DRAM enviados al mercado es actualmente cercana al 10% y se espera que aumente hasta aproximadamente 15% con el tiempo. Esto es relevante porque significa que las mejoras en los procesos de producción, por sí solas, podrían generar varios puntos porcentuales adicionales de oferta de bits, eliminando una parte importante de la escasez que actualmente descuenta el mercado.

Otro punto débil de las previsiones actuales para las empresas de memorias y semiconductores es China. CXMT cuenta actualmente con una capacidad cercana a las 300.000 obleas mensuales y planea alcanzar alrededor de 600.000 en un plazo máximo de pocos años.

Al mismo tiempo, los fabricantes chinos:

- No necesitan preocuparse por los márgenes.

- No necesitan competir por capital.

- Tampoco necesitan competir en el segmento tecnológicamente más avanzado. Les basta con ganar participación en los segmentos de memorias menos sofisticados.

Los modelos de inteligencia artificial evolucionan mucho más rápido que los componentes sobre los que funcionan. Nuevas técnicas de compresión y procesamiento, junto con cambios en las arquitecturas existentes, son suficientes para reducir significativamente la demanda de memoria. En el pasado, las sucesivas generaciones tecnológicas y la combinación de distintas soluciones fuera de la industria de HBM ya lograron reducir los costos y los cuellos de botella en un orden de magnitud en términos reales. No debería esperarse que este proceso se detenga repentinamente, permitiendo que las empresas de memorias mantengan un crecimiento y unos márgenes extraordinarios de forma indefinida a costa del resto del sector.

Contratos

También es necesario analizar la política contable y la complejidad de los contratos de suministro de memorias, ya que este parece ser el aspecto que el mercado menos comprende. Muchos contratos firmados por compañías como Micron incluyen cláusulas sobre precios máximos y mínimos, depósitos y financiamiento de CAPEX. ¿Qué implica esto en la práctica?

Los precios máximos y mínimos protegen tanto a proveedores como a clientes. Al mercado le gusta la volatilidad, pero a las empresas no necesariamente.

La optimización de los procesos de producción y de los modelos de inteligencia artificial favorecerá el aumento de la oferta, pero el impacto sobre los contratos se producirá con retraso.

Cuando la nueva capacidad de producción entre finalmente en funcionamiento, los ingresos podrían caer de forma repentina y significativa sin previo aviso, debido a que los primeros tramos de contratos previamente firmados pueden ocultar temporalmente la realidad del mercado.

Tech stack

Un tech stack, es decir, el conjunto de subsistemas y productos que forman parte del proceso mucho más amplio de construir, entrenar y utilizar modelos de inteligencia artificial, incluye, por ejemplo:

- Capa de procesamiento (Compute layer)

- Capa de datos (Data layer)

- Capa de software (Software layer)

- Capa energética (Energy layer)

- Capa de nube (Cloud layer)

... y muchas otras

El punto clave es que la demanda de memorias no solo es cíclica, sino que también mantiene una relación inseparable con el resto de los componentes del ecosistema tecnológico. Actualmente, muchas inversiones se han ralentizado o detenido como consecuencia de la escasez de memorias.

Ese cuello de botella está empezando a resolverse desde el lado de la oferta, lo que provocará que la presión se traslade al resto del ecosistema y a otras capas del tech stack. Esto no es una especulación: los últimos resultados de IBM lo demostraron de forma clara. Otros segmentos, como los switches o el software, siguen estando insuficientemente financiados. Esto provocará una nueva escasez en una etapa posterior del ciclo de inversión, lo que, a su vez, impulsará una acumulación de inventarios en el mercado de módulos de memoria.

Esto significa que la escasez actual no solo probablemente desaparecerá pese al aumento de la inversión, sino que existe una elevada probabilidad de que se transforme en un exceso de oferta mucho más rápido de lo que la mayoría del mercado imagina. En ese escenario, las actuales valoraciones basadas en beneficios futuros podrían no representar una oportunidad, sino una advertencia de un patrón que ya se ha repetido numerosas veces.

Análisis técnico de Micron (D1)

Desde una perspectiva técnica, la situación de la compañía continúa siendo positiva en términos generales. La acción aún cotiza aproximadamente un 150% por encima de los mínimos registrados en marzo de este año. La corrección cercana al 35% desde el máximo encontró soporte en el retroceso de Fibonacci del 100% correspondiente a la caída iniciada a finales de mayo. El precio permanece muy por encima de las medias móviles de 100 y 200 períodos, que mantienen una clara pendiente alcista. Para los próximos movimientos será clave que la cotización conserve el soporte sobre la zona de los 800 dólares. Fuente: xStation5

¿Quién podría sorprender con sus resultados la próxima semana? (07.08.2026)

El Ibex 35 salva la sesión y termina la semana con un hito histórico

APERTURA DE EE. UU.: Rebote moderado ante un mercado laboral débil

Las acciones de Indra repuntan y lideran la sesión

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.