-

Creștere rapidă: Veniturile Astera Labs au urcat cu peste 200%, impulsionate de cererea pentru infrastructura AI.

-

Evaluare ridicată: Acțiunile au un P/E de 163x, reflectând așteptări mari și risc de corecție.

-

Poziție strategică: Compania oferă soluții complete pentru centrele de date AI, prin platforma COSMOS.

-

Riscuri majore: Concurență puternică, volatilitate ridicată și posibile dificultăți de integrare.

-

Creștere rapidă: Veniturile Astera Labs au urcat cu peste 200%, impulsionate de cererea pentru infrastructura AI.

-

Evaluare ridicată: Acțiunile au un P/E de 163x, reflectând așteptări mari și risc de corecție.

-

Poziție strategică: Compania oferă soluții complete pentru centrele de date AI, prin platforma COSMOS.

-

Riscuri majore: Concurență puternică, volatilitate ridicată și posibile dificultăți de integrare.

Chiar dacă luna octombrie a adus un val de volatilitate pentru piețele de capital, încrederea în sectorul AI a rămas neclintită. Astfel, alegerea preferată a românilor în această lună a fost Astera Labs (ALAB.US). Compania are rezultate bune în acest an, chiar dacă ultimele două luni au fost dificile. Acordurile încheiate între alte companii de inteligență artificială (AI) au generat îngrijorări cu privire la concurența pentru soluțiile de conectivitate pentru centrele de date ale Astera Labs.

Acțiunile Astera Labs au scăzut brusc la jumătatea lunii octombrie, aparent ca reacție la un acord privind inteligența artificială între AMD și Oracle. Un acord anterior între Nvidia și Intel a provocat scăderea acțiunilor în septembrie.

Deși nu este unul dintre „numele grele” ale acestui sector, Astera Labs a devenit o companie prezentă în discuțiile referitoare la dezvoltarea inteligenței artificiale. Este un producător de componente care mențin în funcțiune centrele de date AI și cloud de astăzi: retimere PCIe/CXL, module de cabluri inteligente, module de cabluri Ethernet, plus suita de software COSMOS pentru gestionarea legăturilor și a flotelor de hardware. Echipamentele și software-ul său sunt esențiale pentru hyperscaleri și producătorii de echipamente de renume care construiesc următoarea generație de centre de date AI cu standard deschis. Deși sectorul semiconductorilor este unul aglomerat, Astera se focalizează pe monitorizarea sistemelor bazate pe AI și pe hardware-ul cu ecosistem deschis, fapt ce îi conferă un avantaj față de giganți precum Broadcom, Marvell și Rambus.

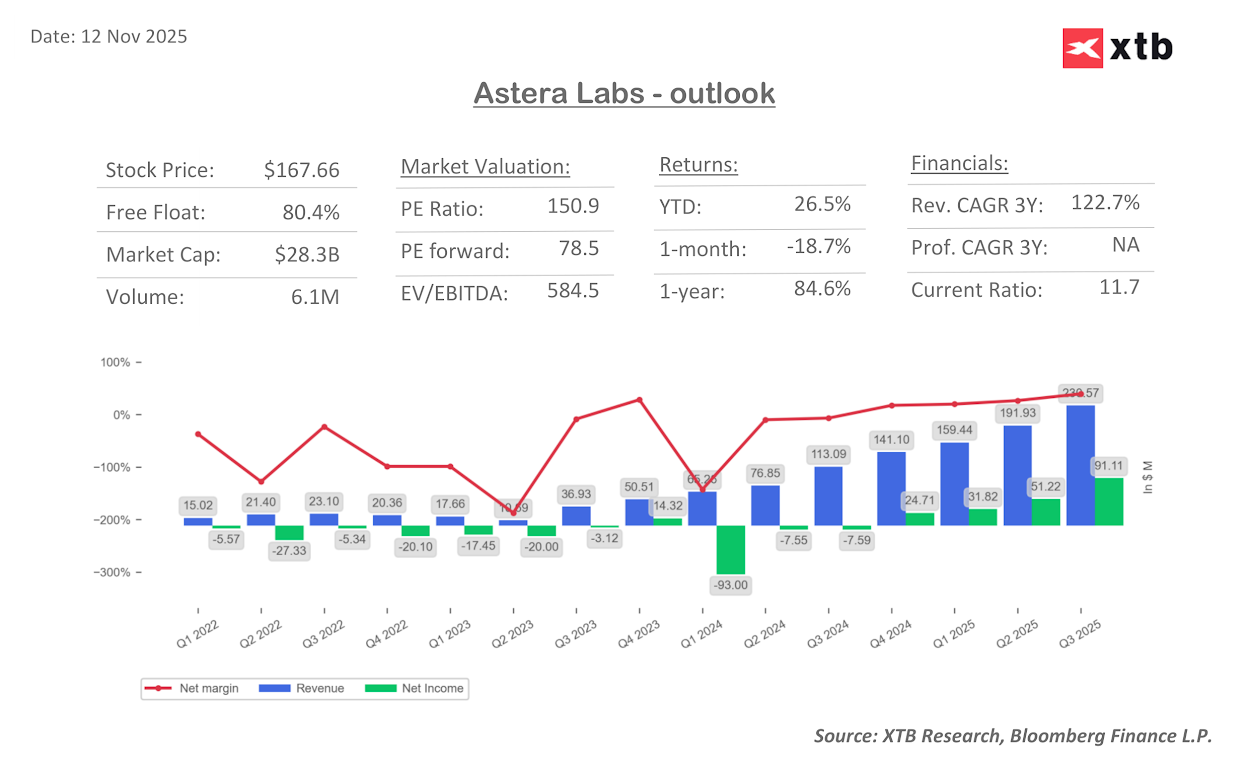

Astera Labs este o companie „tânără”, devenind publică de puțin timp. Astfel, oferta publică inițială (IPO) a avut loc în martie 2024. În ultimele 12 luni, compania a înregistrat un avans de 74%, în timp ce de la începutul anului randamentul propus este de aproximativ 19%. Comparativ, indicele S&P 500 a avansat cu 14,50% în ultimul an și cu 16,50% de la începutul anului, în timp ce indicele tehnologic Nasdaq înregistrează o creștere anuală de 21,2% și de aproximativ 20% de la începutul anului. Această creștere reflectă cererea în creștere pentru infrastructura AI și o serie de rezultate trimestriale solide, veniturile din al treilea trimestru al anului 2025 a înregistrat o creștere de 104% față de anul precedent, ajungând la 230,6 milioane de dolari. Prețul acțiunilor a fost alimentat de un val de optimism, stimulat de depășirea estimărilor privind profitul și de achiziția aiXscale Photonics de către Astera, care consolidează poziția companiei în dezvoltarea centrelor de date bazate pe AI.

Astera Labs se află într-o fază de creștere accelerată: veniturile pe întreg anul 2024 au crescut cu 242%, ajungând la 396,3 milioane de dolari, iar în Q3 vânzările au avansat cu 104% față de anul trecut, ajungând la 230,6 milioane de dolari. Estimările pentru Q4 2025 indică venituri curpinse între 245 și 253 de milioane de dolari, sugerând un ritm de creștere anual de peste 60%.

Investitorii plătesc un preț ridicat pentru perspectivele Astera: acțiunile companiei se tranzacționează în prezent la un P/E forward de 163,66x, comparativ cu media pieței de 26,49x. Raportul dintre valoarea întreprinderii și vânzări nu este cel mai atractiv, fiind de 43,44x față de 4,56x pentru piață. Acești indicatori sunt justificați doar dacă firma poate menține ritmul de creștere impresionant și își poate îmbunătăți marja operațională, care în prezent se situează la 14,74%, fiind încă sub media pieței de 18,25%. Prima de evaluare reflectă așteptările ridicate, astfel încât investitorii vor dori să urmărească marjele și dacă creșterea este conformă cu previziunile.

Analiștii de pe Wall Street sunt optimiști în privința Astera Labs, plasând un rating „Strong Buy” și ținte de preț în intervalul 150-200 USD (deși unii analiști văd un risc de scădere față de nivelul actual de preț). Aproximativ 60% din acțiuni sunt deținute de instituții, dovadă a convingerii profesioniștilor. Ultimul raport privind veniturile a determinat o creștere de 6% după închiderea bursei, demonstrând cât de dornici sunt investitorii de surprize pozitive, chiar și în contextul macroeconomic incert cu care se confruntă sectorul semiconductorilor în general.

Sursa: XTB Research, Bloomberg Finance LP

Factori de risc

- Evaluare extremă: Cu un P/E forward de 163,7x și un EV/Sales de 43,4x, așteptările sunt extrem de ridicate. Orice scădere a creșterii sau a marjelor ar putea declanșa o scădere bruscă a prețului acțiunilor.

- Presiunea concurențială: marii jucători precum Broadcom, Marvell și Rambus au o amploare și linii de produse mai largi pe care le-ar putea folosi pentru a pătrunde pe piețele Astera.

- Execuție și integrare: lansarea de noi produse, cum ar fi comutatoarele Scorpio și retimere PCIe 6, plus integrarea achiziției aiXscale Photonics, toate vin cu riscul de întârzieri sau costuri neașteptate care ar putea afecta profiturile.

- Ciclicitatea cheltuielilor de capital pentru AI: Cererea din partea centrelor de date axate pe AI poate fi neregulată, iar cheltuielile clienților mari pot varia în funcție de starea economiei în ansamblu sau de bugetele proprii.

- Volatilitate ridicată: Un beta de 2,79 și o volatilitate istorică de aproape 98% (media pieței este de doar 30%) înseamnă că această acțiune poate varia foarte mult.

Concluzie

Astera Labs profită de boom-ul cheltuielilor pentru centrele de date AI, înregistrând o creștere impresionantă atât a vânzărilor, cât și a profiturilor. Prima de preț ridicată reflectă speranțe mari, susținute de produse unice, finanțe solide și achiziții oportuniste. Reversul medaliei? Există multe riscuri legate de concurența acerbă, obstacolele de integrare și natura instabilă a evaluărilor tehnologice. Pentru investitorii pe termen lung care doresc expunere la infrastructura AI, Astera Labs ar putea fi atractivă în cazul unei retrageri semnificative.

Bilanțul Astera rămâne puternic, cu 1,13 miliarde de dolari în numerar și datorii reduse, susținând continuarea cercetării și dezvoltării. Astera, în ciuda prețului ridicat, are o execuție impecabilă, o linie de produse diversificată și o poziție de lider în ecosistemele de rețele AI deschise, ceea ce o face unul dintre cei mai strategici jucători de pe piața infrastructurii AI.

Transformarea Astera de la furnizor de componente la furnizor de soluții complete de conectivitate reflectă trecerea industriei către infrastructura AI 2.0, o perioadă caracterizată de ecosisteme deschise la scară largă. Soluția de conectivitate inteligentă Astera, care include siliciu, hardware și software, denumită COSMOS, a poziționat compania ca furnizor de nivel 1 pentru hyperscaleri, pe calea către o arhitectură comună, multi-furnizor.

Cu toate acestea, acest avantaj poate fi explicat în contextul punctelor forte structurale ale Astera Labs, care are o marjă operațională de peste 40%, o creștere a veniturilor de trei cifre și o gamă de produse care include Scorpio X precum și interconectări optice, ceea ce crește semnificativ piața totală pe care o poate aborda.

Rezultatele demonstrează cererea crescândă pentru portofoliul de produse al Astera Labs, care include retimere Aries, comutatoare fabric Scorpio și module de cablu inteligent Ethernet Taurus. Comutatoarele Scorpio, în special, au avut rezultate bune pentru Astera Labs. Acestea au depășit 10% din veniturile totale în trimestrul al doilea al anului 2025, devenind astfel produsul cu cea mai rapidă creștere din istoria companiei.

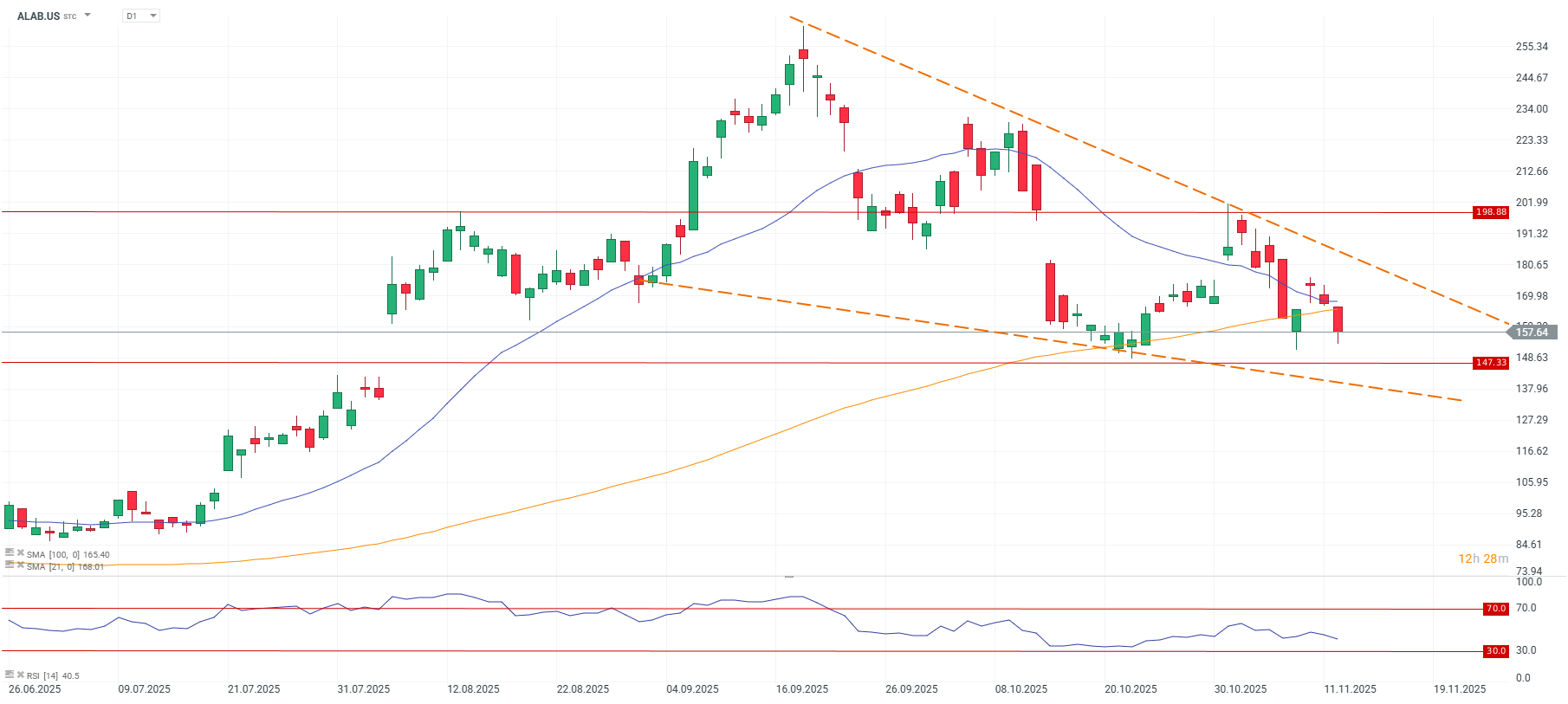

Ne aflăm într-un punct de inflexiune, media mobilă pe termen scurt (dreapta albastră) situându-se în vecinătatea mediei mobile pe termen lung (dreapta galbenă). În cazul în care vom asista la o spargere a mediei mobile pe termen scurt sub cea pe termen lung, am discuta despre un scenariu bearish (Death Cross) ce ne arată o inversare a tendinței ca urmare a pierderii susținerii cumpărătorilor pe termen scurt.

Sursa: xStation

Rezumatl zilei: Nasdaq 100 crește cu 3,2% – A revenit piața bull? (04.08.2026)

Rezultatele financiare ale Palantir: așteptări ridicate și câștiguri și mai mari

Rezumatul zilei – Piața începe să se îndoiască de majorările ratei dobânzii după declarațiile lui Warsh, dar Trump distruge revenirea

Deschiderea sesiunii din SUA: Wall Street așteaptă decizia Fed și a rezultatelor financiare ale giganților din sectorul tehnologic

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."