Adobe Inc. este de mult timp lider în lumea software-ului creativ și a mediilor digitale. Oricine a creat vreodată grafică, a editat videoclipuri sau a proiectat materiale de marketing cunoaște produsele companiei. Photoshop, Illustrator, Premiere Pro și întreaga suită Creative Cloud au devenit standarde în industrie, esențiale pentru munca în domeniul creativ. În ultimii ani, Adobe nu numai că și-a menținut poziția de lider, dar și-a extins rapid serviciile cloud și segmentul de experiență digitală, adresându-se companiilor care doresc să obțină informații mai bune despre clienți și să-și crească vânzările online. Din perspectiva fundamentelor, evaluarea companiei nu pare să reflecte pe deplin potențialul acesteia. Creșterea stabilă a veniturilor, baza de abonați în creștere și inovațiile în domeniul inteligenței artificiale sugerează că Adobe ar putea valora în curând mult mai mult decât indică prețul actual al acțiunilor sale.

Prezentare financiară

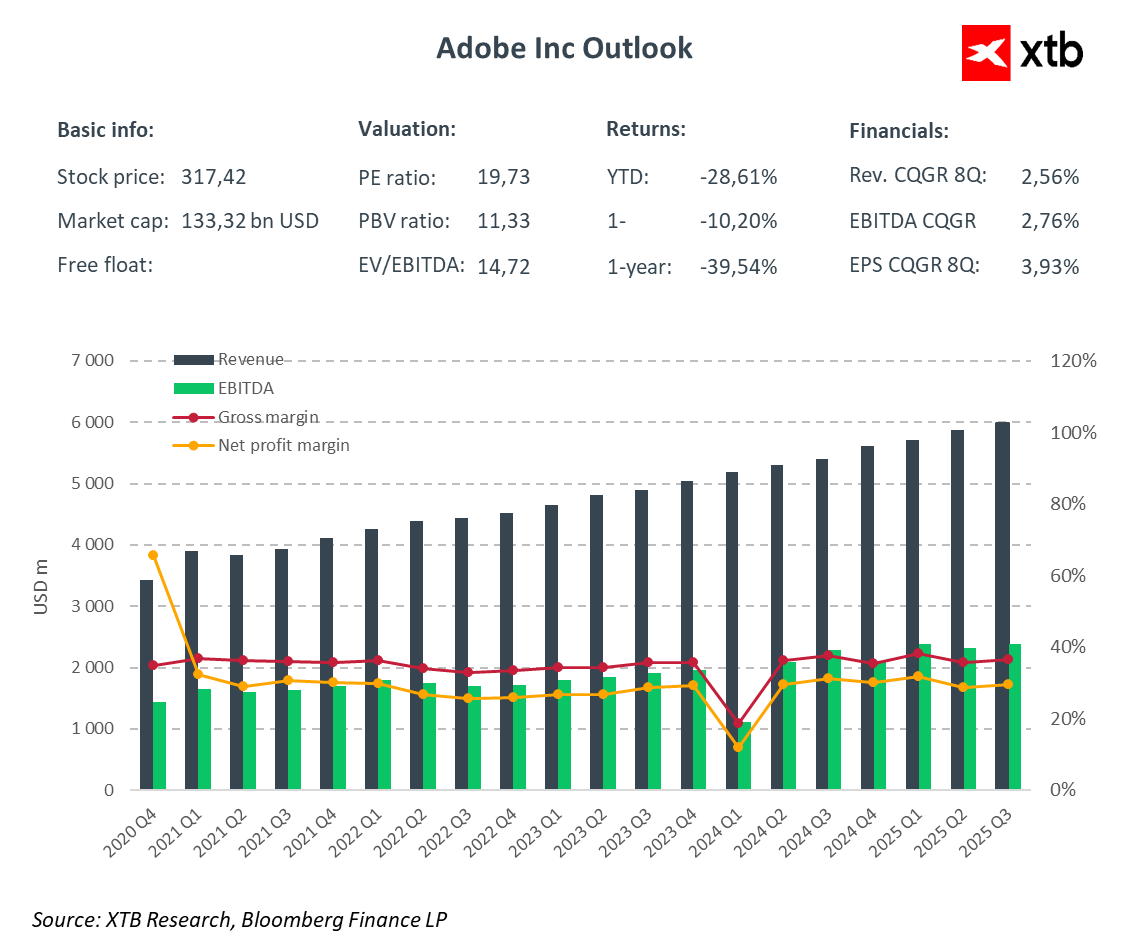

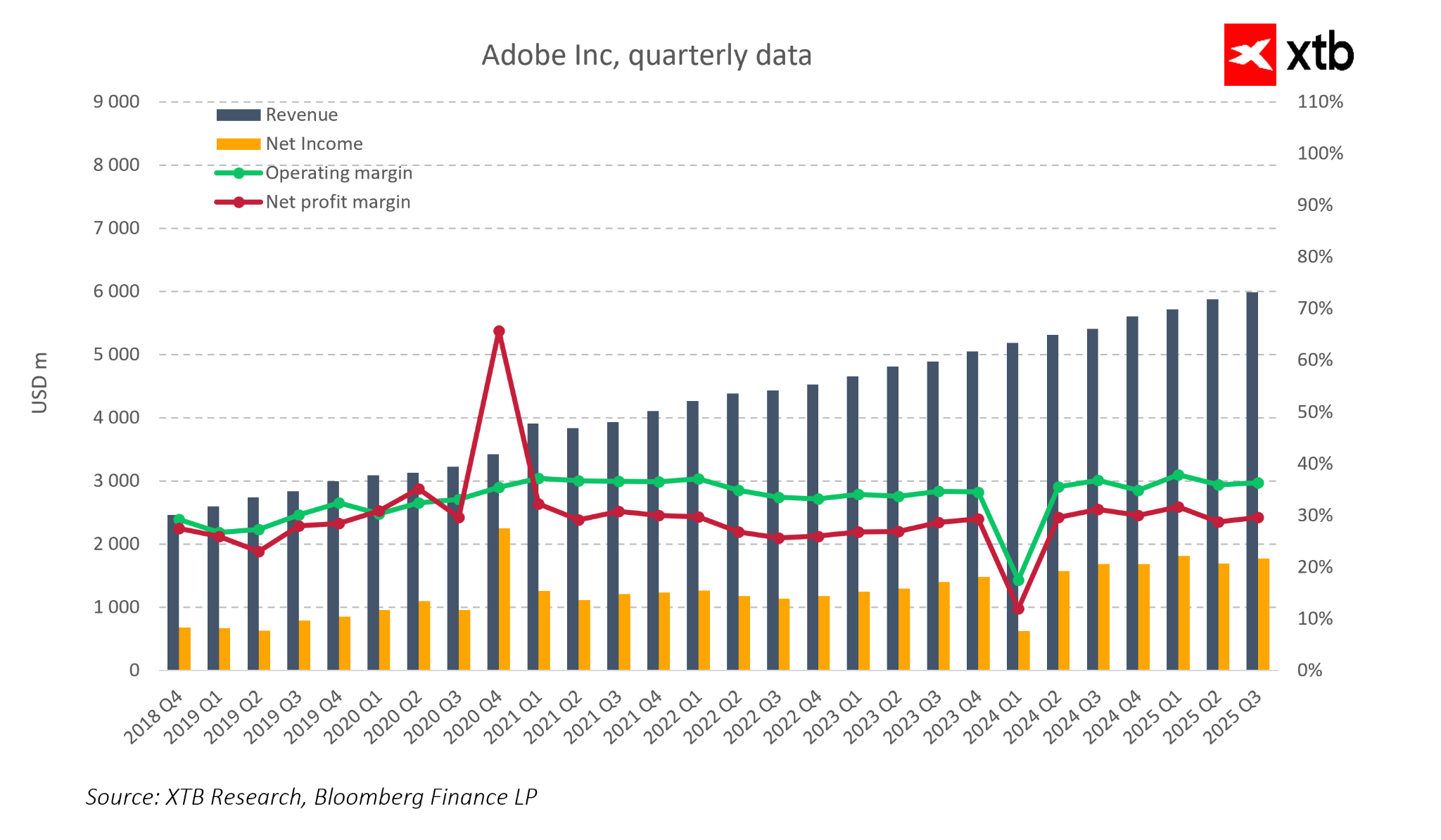

Adobe și-a crescut constant veniturile, care au atins aproape șase miliarde de dolari în al treilea trimestru al anului 2025. Această creștere este determinată de o extindere sistematică a bazei sale de utilizatori și de creșterea vânzărilor de servicii de abonament, care constituie fundamentul modelului de afaceri al companiei. Tendințele stabile ale veniturilor sunt vizibile și în datele istorice. Din 2018, veniturile trimestriale ale Adobe au crescut aproape neîntrerupt, chiar și în perioadele de încetinire economică. În același timp, compania menține o eficiență operațională ridicată. Marjele brute au oscilat în jurul valorii de 35% timp de ani de zile, în timp ce marjele nete s-au apropiat de 30% în majoritatea perioadelor. Aceste marje stabile demonstrează că Adobe poate genera profituri solide chiar și în contextul creșterii investițiilor în tehnologie și infrastructură. Fundamentele financiare solide se traduc în fluxuri de numerar sănătoase, permițând investiții suplimentare în inovare și extinderea produselor.

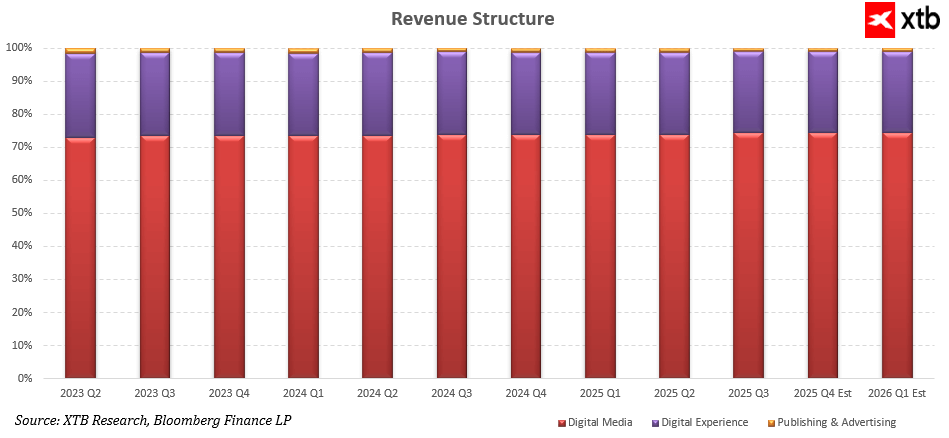

Structura veniturilor Adobe evidențiază predictibilitatea și repetabilitatea operațiunilor sale. Segmentul Digital Media, care include Creative Cloud și Document Cloud, reprezintă aproximativ trei sferturi din vânzările totale, iar cota sa rămâne stabilă, cu o ușoară tendință de creștere. Acest lucru confirmă monetizarea eficientă atât a instrumentelor creative tradiționale, cât și a noilor soluții bazate pe AI. Segmentul Experiență digitală, care cuprinde servicii de marketing, analiză și experiență a clienților, contribuie în mod constant cu aproximativ un sfert din mixul de venituri și crește într-un ritm similar cu cel al companiei în ansamblu. Cea mai mică contribuție provine din segmentul Publicare și publicitate, care rămâne marginal și practic neschimbat în timp, indicând faptul că Adobe își obține cea mai mare parte a valorii din cei doi piloni principali ai activității sale.

În 2025, un element cheie al strategiei Adobe este dezvoltarea în continuare a soluțiilor bazate pe inteligență artificială. Compania investește masiv în instrumente generative, de la Firefly la funcții care automatizează crearea și editarea de conținut în Acrobat, precum și în platforma Experience Cloud. Aceste tehnologii simplifică procesele creative, sporesc productivitatea utilizatorilor și consolidează avantajul competitiv al companiei. Adoptarea tot mai largă a AI se traduce și în venituri mai mari în ecosistemele Creative Cloud și Experience Cloud, demonstrând capacitatea Adobe de a monetiza cu succes inovația.

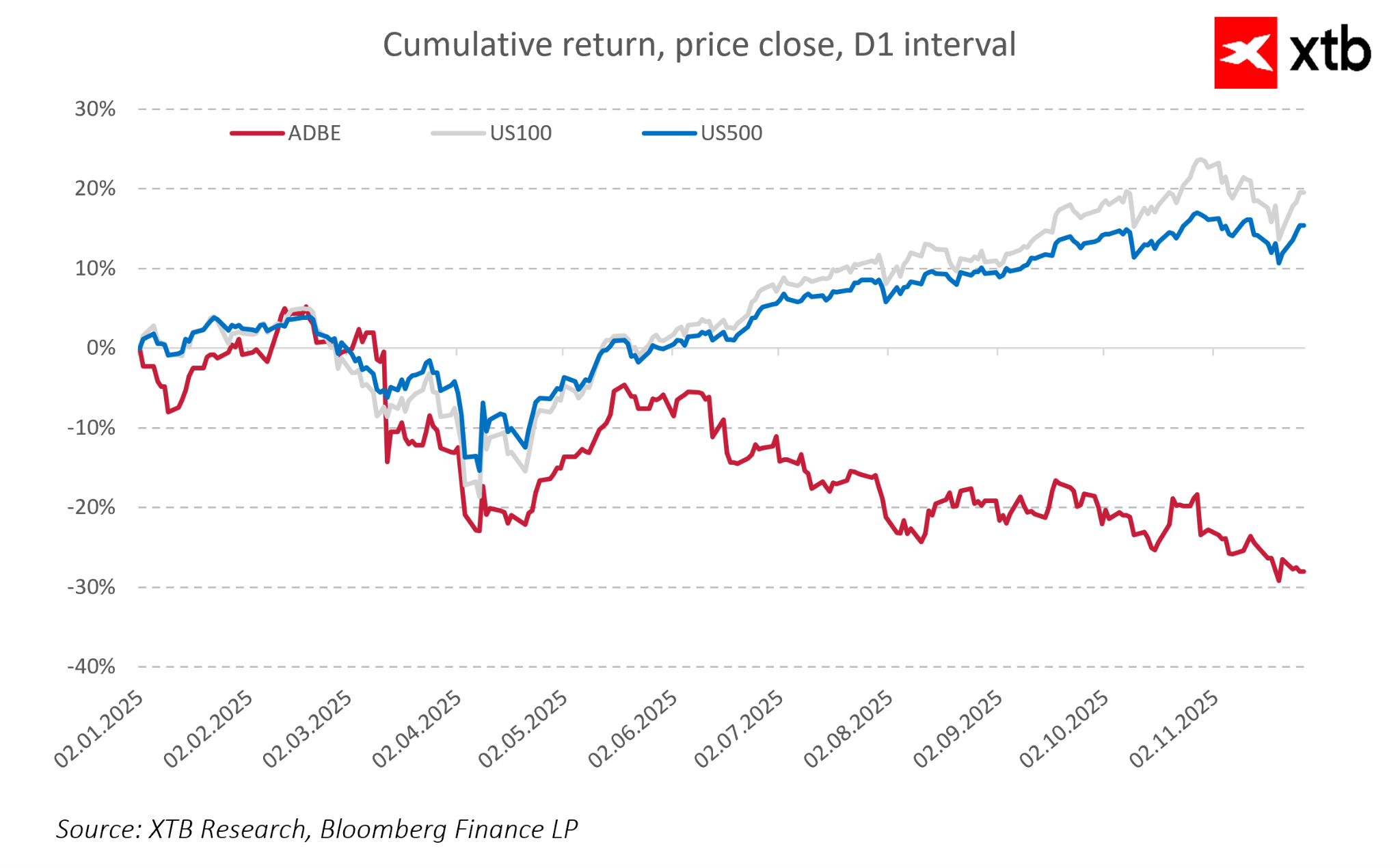

Diferența dintre performanța solidă a Adobe și evoluția prețului acțiunilor sale arată că recentele scăderi nu sunt cauzate de piața generală sau de sectorul tehnologic, ci de factori specifici companiei, precum îngrijorările legate de ratele de creștere, monetizarea inteligenței artificiale și presiunea concurențială. Piața a penalizat Adobe mult mai mult decât indicii generali, iar randamentul negativ de aproximativ treizeci la sută din 2025 creează o divergență între fundamentele în creștere și prețurile acțiunilor în scădere.

Combinația dintre un model stabil bazat pe abonament , influența crescândă a inteligenței artificiale și o bază de clienți diversificată asigură Adobe o poziție financiară și strategică puternică. Rezultatele financiare indică faptul că fundamentele companiei rămân solide, iar evaluarea actuală a pieței nu reflectă pe deplin potențialul său pe termen lung.

Previziuni privind veniturile Adobe pentru perioada 2025-2029

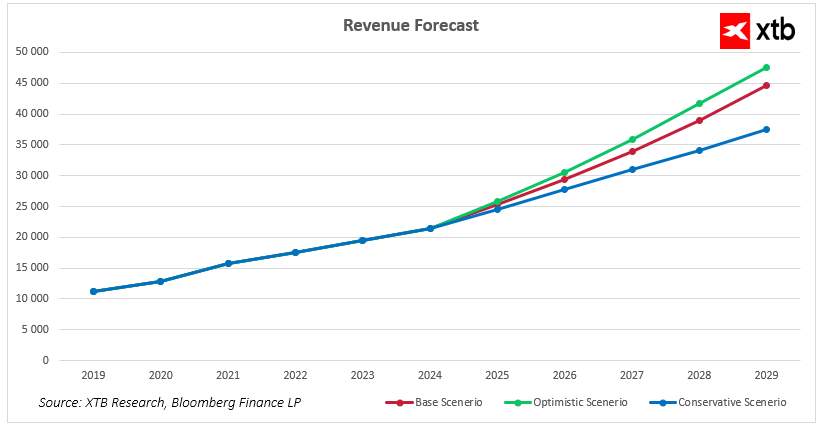

Adobe intră în următorii ani cu o poziție solidă pe piață și un model de afaceri stabil bazat pe abonamente, combinat cu soluții AI în creștere rapidă. Tendințele recente de creștere indică faptul că această companie poate scala în mod eficient veniturile atât în segmentele creative, cât și în serviciile de analiză și marketing. Proiecțiile financiare pentru 2025-2029 arată că, indiferent de condițiile macroeconomice, Adobe are potențialul de a continua să crească vânzările prin extinderea ecosistemului său de produse, creșterea bazei de clienți și intensificarea monetizării AI generative.

În scenariul de bază, Adobe își continuă traiectoria de creștere existentă. Veniturile cresc de la aproximativ 21,5 miliarde de dolari în 2024 la aproape 25,4 miliarde în 2025, apoi cresc constant până la peste 44,5 miliarde de dolari până în 2029. Această creștere reflectă puterea modelului de abonament și utilizarea tot mai mare a funcțiilor AI care îmbunătățesc productivitatea utilizatorilor și sporesc avantajul competitiv al companiei.

În scenariul optimist, se presupune adoptarea mai rapidă a instrumentelor generative, monetizarea mai intensă a soluțiilor Firefly și Document Cloud și condiții favorabile în segmentul Digital Experience. În acest scenariu, veniturile Adobe ar putea depăși 47 de miliarde de dolari până în 2029. Acest scenariu ilustrează potențialul companiei de a accelera creșterea dacă inovația tehnologică continuă într-un ritm rapid și clienții corporativi își măresc cheltuielile pentru automatizare și creare de conținut.

În scenariul conservator, Adobe continuă să crească, dar într-un ritm puțin mai lent. Veniturile ajung la aproximativ 37,5 miliarde de dolari în 2029. Acest scenariu presupune condiții de piață mai dificile, investiții IT mai lente și o presiune concurențială mai mare. Chiar și în aceste condiții, compania menține o traiectorie de expansiune constantă, evidențiind reziliența ecosistemului său și loialitatea ridicată a clienților.

Toate cele trei scenarii indică faptul că Adobe este poziționată pentru ani de creștere solidă, susținută de dezvoltarea AI, dominanța continuă în domeniul media digitale și creșterea valorii oferite atât creatorilor individuali, cât și organizațiilor mari.

Perspectiva de evaluare

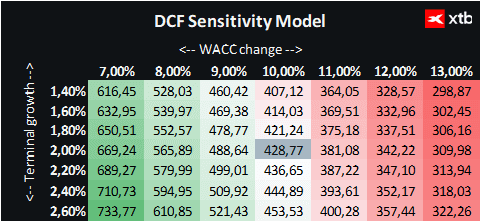

Să analizăm evaluarea Adobe Inc. folosind metoda fluxului de numerar actualizat (DCF). Este important să subliniem că această analiză are doar scop informativ și nu trebuie tratată ca un sfat de investiții sau o previziune precisă a prețului acțiunilor.

Evaluarea se bazează pe modelul bazei de venituri, care presupune o creștere sistematică și stabilă a veniturilor pentru Adobe în următorii ani. Scenariul de bază reflectă un ritm de expansiune realist, având în vedere creșterea monetizării serviciilor de media digitală și experiență digitală, precum și impactul instrumentelor bazate pe AI. Această abordare oferă o imagine a valorii companiei în cadrul scenariului de creștere cel mai probabil, menținând în același timp o perspectivă realistă asupra riscurilor și oportunităților.

Pentru evaluare, s-a utilizat un cost mediu ponderat al capitalului (WACC) de 10%, care reflectă costul capitalului propriu, nivelul scăzut al datoriei companiei și natura sectorului tehnologic. Valoarea terminală presupune o creștere a veniturilor pe termen lung de 2% după 2029, reflectând poziția stabilă și matură a Adobe în sectorul creativității digitale și al marketingului.

Pe baza acestor ipoteze, evaluarea DCF a Adobe este de aproximativ 428 USD pe acțiune. Având în vedere prețul actual de piață de 317 USD, aceasta implică un potențial de creștere de aproximativ 35%. Această diferență sugerează că evaluarea actuală a pieței ar putea să nu reflecte pe deplin fundamentele companiei, modelul său previzibil de abonament, dezvoltarea AI și poziția puternică în segmentele de media digitală și experiență digitală.

Analiza indică faptul că Adobe are un potențial solid de a continua să creeze valoare pe termen mediu și lung. Stabilitatea veniturilor, marjele sănătoase și eficiența operațională, combinate cu oportunitățile de investiții în tehnologie și dezvoltarea de produse, creează o perspectivă de reevaluare a valorii în următorii ani.

Rezumatul zilei: 🗽 Wall Street se menține stabilă în ciuda slăbiciunii acțiunilor din sectorul memoriilor și a creșterii prețului petrolului

Acțiunile Moderna scad în ciuda succesului mFlusiva 📉 Ce urmează pentru gigantul pieței vaccinurilor pe bază de ARNm?

Grâul își continuă corecția, coborând la cel mai scăzut nivel din 10 iulie 🚩 Seceta, El Niño și Marea Neagră în centrul atenției

Acțiunea săptămânii: Arista Networks — O companie tehnologică de rang secund cu rezultate de top

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."