Hewlett Packard Enterprise (HPE), cu sediul în Houston, Texas, este unul dintre principalii jucători de pe piața soluțiilor tehnologice pentru întreprinderi. Compania a fost înființată în 2015, în urma divizării companiei Hewlett-Packard originale, ceea ce i-a permis să se concentreze pe furnizarea de produse și servicii IT avansate destinate în principal marilor întreprinderi și instituții. De atunci, HPE și-a consolidat în mod constant poziția de furnizor de infrastructură IT completă, combinând soluțiile tradiționale de servere cu tehnologiile moderne de cloud și serviciile de gestionare a datelor.

Astăzi, Hewlett Packard Enterprise este unul dintre liderii pieței globale de tehnologie pentru întreprinderi, oferind un portofoliu larg care include servere, sisteme de stocare, rețele, precum și soluții cloud și servicii de consultanță.

Portofoliul Hewlett Packard Enterprise

Portofoliul Hewlett Packard Enterprise (HPE) este o ofertă cuprinzătoare și avansată în domeniile infrastructurii IT, soluțiilor cloud și serviciilor de transformare digitală. Compania furnizează tehnologii și servicii care susțin transformarea digitală a întreprinderilor din întreaga lume, permițând gestionarea eficientă a datelor, aplicațiilor și infrastructurii IT.

- Servere (ProLiant, Apollo, Synergy) – Servere de înaltă performanță pentru o gamă largă de aplicații de afaceri, de la întreprinderi mici până la centre de date mari.

- Sisteme de stocare (Nimble Storage, Primera, 3PAR) – Soluții avansate de stocare a datelor care oferă acces rapid și sigur.

- Soluții cloud și hibride (GreenLake, multicloud) – Platforme care permit gestionarea flexibilă a resurselor IT.

- Rețele și infrastructură (Aruba Networks) – Soluții de rețea care oferă conexiuni rapide, sigure și inteligente în cadrul întreprinderilor.

- Software IT – Instrumente pentru automatizare, gestionarea infrastructurii și securitate cibernetică.

- Servicii de consultanță și asistență tehnică – Asistență în planificarea, implementarea și întreținerea soluțiilor IT adaptate nevoilor clientului.

- Soluții de inteligență artificială și analiză a datelor – Hardware și software care acceptă procesarea datelor de mari dimensiuni și utilizarea AI.

- Sisteme de calcul de margine – Infrastructură care permite procesarea datelor aproape de sursa de generare a datelor, pentru analize și timpi de răspuns mai rapizi.

Concurență și riscuri de piață

Hewlett Packard Enterprise operează într-un sector dinamic și competitiv al tehnologiei informației, concentrându-se pe infrastructura IT, centrele de date, serviciile cloud și soluțiile de rețea. Această piață se caracterizează prin dezvoltarea tehnologică rapidă, creșterea cererii de transformare digitală și un accent puternic pe flexibilitatea și scalabilitatea infrastructurii.

Principalii concurenți ai HPE sunt Dell Technologies, Cisco Systems, IBM, Lenovo și furnizori de servicii cloud precum Amazon Web Services, Microsoft Azure și Google Cloud. Dell și Cisco concurează în domeniul centrelor de date și al hardware-ului de rețea, IBM se concentrează pe soluții cloud și AI, în timp ce Lenovo este puternic în segmentul serverelor.

HPE se confruntă cu riscul unui ritm rapid de inovare, care necesită investiții constante, precum și presiunea asupra prețurilor și dependența de clienții corporativi mari. În plus, provocările legate de lanțul global de aprovizionare, amenințările la adresa securității cibernetice și reglementările tot mai stricte privind protecția datelor reprezintă provocări suplimentare, care afectează costurile și stabilitatea operațională a companiei

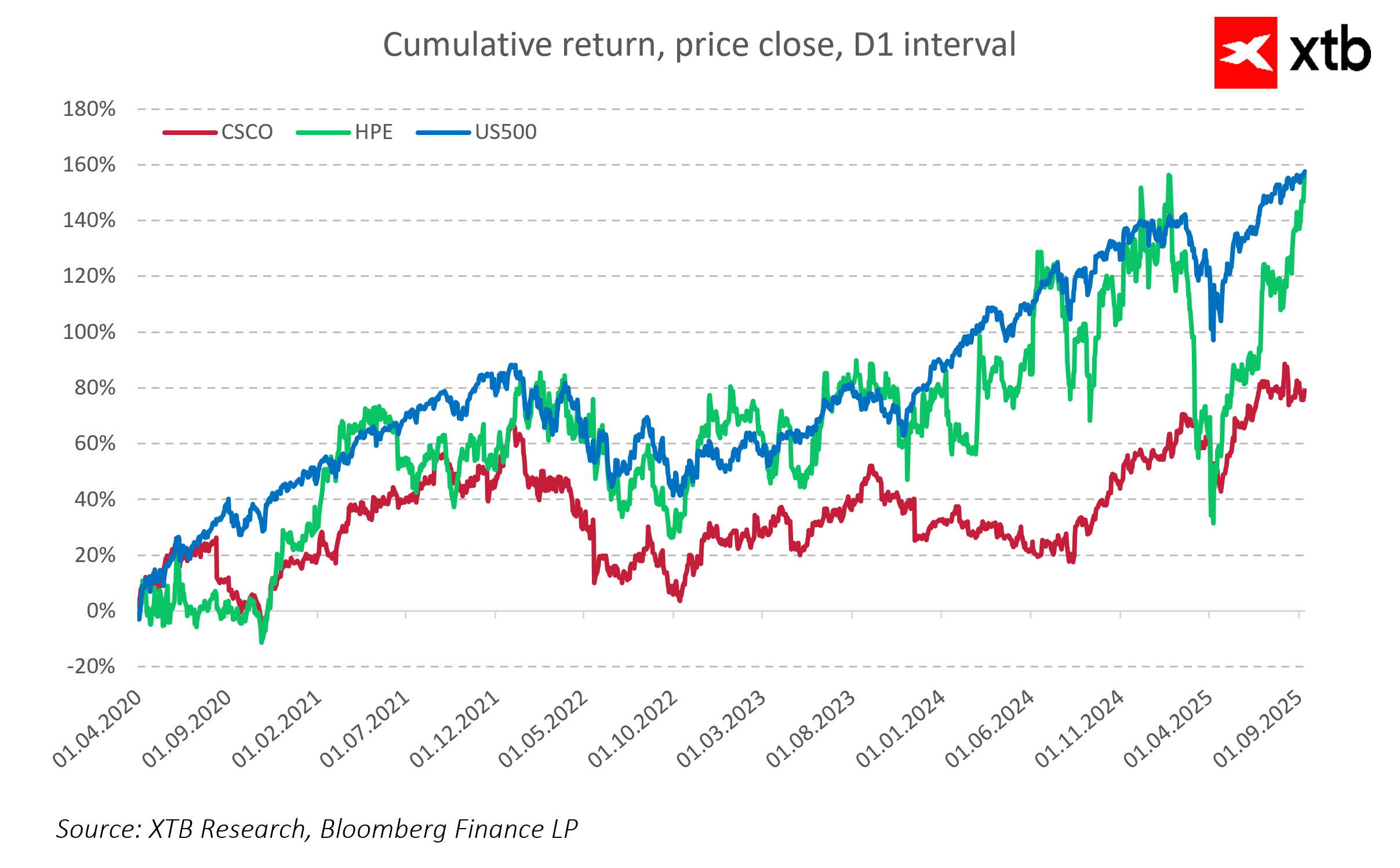

Din 2020, acțiunile Hewlett Packard Enterprise (HPE) au înregistrat o creștere de peste 140%, depășind semnificativ performanța Cisco (CSCO), care a crescut cu aproximativ 80% în aceeași perioadă. HPE a ținut pasul și cu indicele S&P 500, care a crescut cu aproximativ 150%. Acest lucru demonstrează că această companie nu numai că a depășit un concurent direct, dar și-a menținut o poziție puternică în raport cu piața în ansamblu. Aceste rezultate evidențiază atractivitatea HPE ca investiție în sectorul soluțiilor IT și cloud, subliniind capacitatea sa de a genera randamente mai mari în comparație cu principalii jucători și cu piața de capital în ansamblu.

Rezultate trimestriale

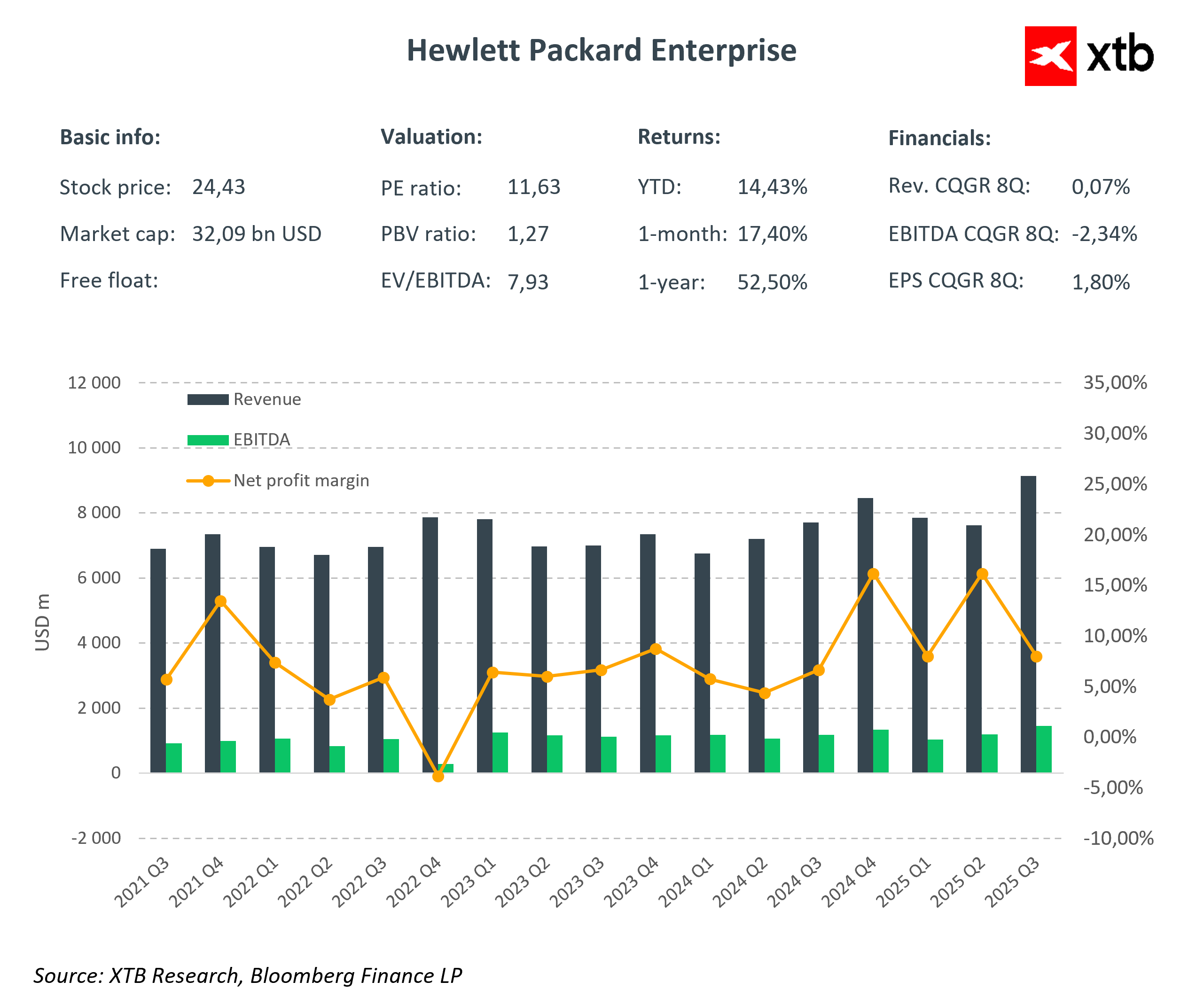

Hewlett Packard Enterprise (HPE.US) a raportat rezultatele trimestrului al treilea al anului fiscal 2025, care au surprins pozitiv piața și au confirmat că această companie își execută în mod constant strategia de creștere și transformare. Veniturile au crescut cu un impresionant 19% față de anul precedent, ajungând la 9,13 miliarde de dolari, depășind așteptările analiștilor de 8,96 miliarde de dolari. Principalul motor al acestei creșteri a fost achiziția Juniper Networks, care a consolidat semnificativ segmentul de rețele al HPE, împreună cu creșterea cererii clienților pentru soluții avansate de infrastructură și tehnologii de rețea, inclusiv oferte 5G și cloud hibrid.

Îmbunătățirea nu s-a limitat la venituri. HPE a înregistrat, de asemenea, o rentabilitate și marje mai mari, datorită controlului eficient al costurilor și integrării cu succes a activelor nou achiziționate. Câștigul ajustat pe acțiune (EPS) a fost de 0,44 dolari, depășind așteptările pieței cu 4,8% și crescând cu 22% față de anul precedent. Acest lucru indică faptul că această companie nu numai că își extinde veniturile, ci și îmbunătățește eficiența operațională, ceea ce este esențial în sectorul tehnologic în rapidă evoluție.

Indicatori cheie pentru trimestrul III al anului fiscal 2025:

- Venituri: 9,13 miliarde de dolari față de 8,96 miliarde de dolari prognoză(+19% față de anul precedent)

- Segmentul serverelor: venituri în creștere cu 16% față de anul precedent, reflectând creșterea cererii de servere optimizate pentru AI și edge computing

- Segmentul rețelelor: creștere impresionantă a veniturilor cu 54% față de anul precedent, determinată de integrarea Juniper Networks și de cererea pentru tehnologiile SDN și 5G

- EPS ajustat: 0,44 USD față de 0,42 USD prevăzut (+22% față de anul precedent)

- Flux de numerar disponibil: 790 milioane USD, indicând o sănătate financiară solidă și capacitatea de a continua investițiile

- Marje operaționale: menținute la niveluri stabile, în ciuda creșterii costurilor componentelor și logisticii

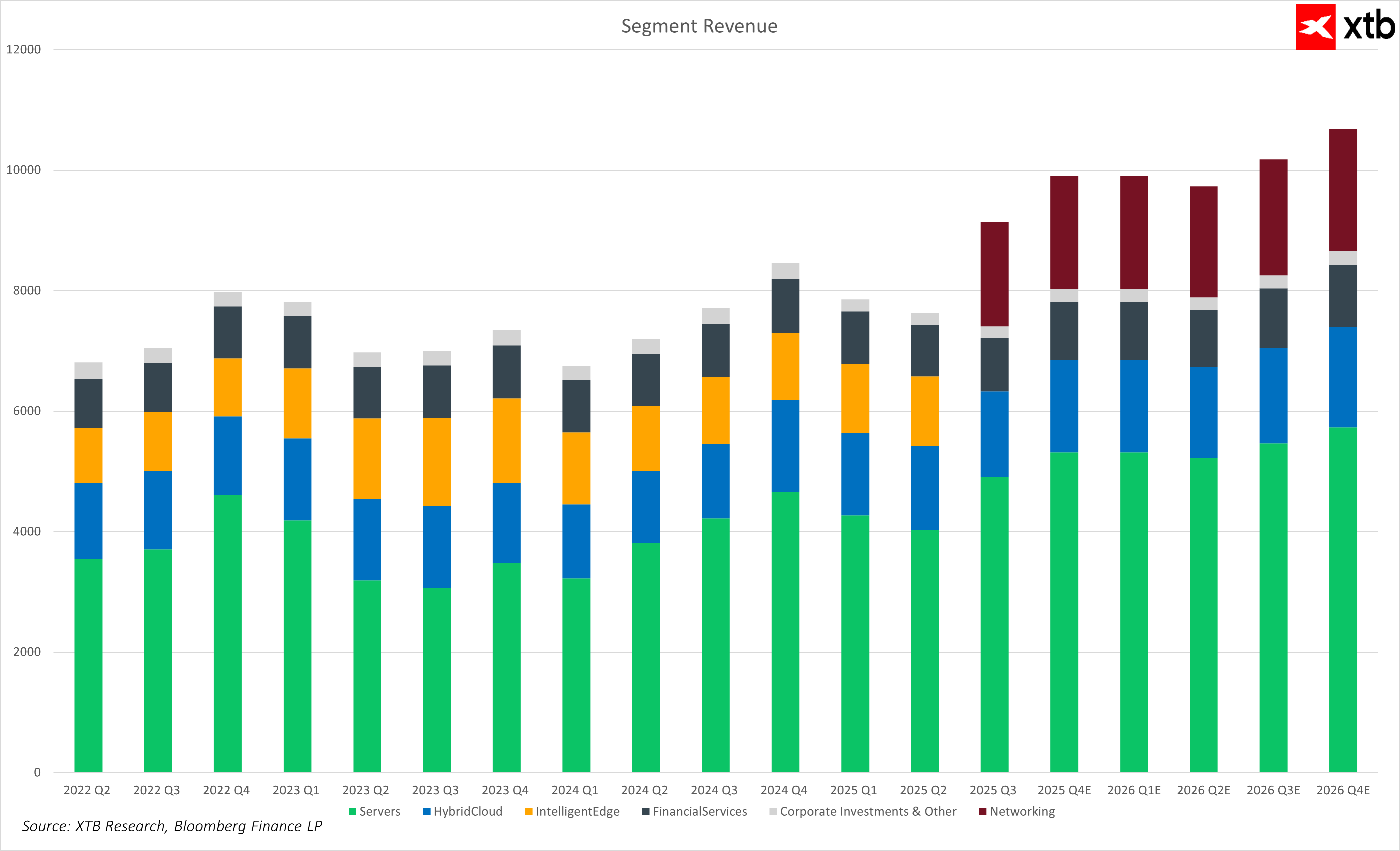

O analiză a contribuției segmentelor individuale ale Hewlett Packard Enterprise (HPE) la veniturile companiei indică o bază solidă și o structură de afaceri echilibrată. Segmentul Servere rămâne cel mai important pilon al veniturilor, generând în prezent aproximativ 54% din veniturile totale. Menținerea unei cote atât de semnificative reflectă poziția stabilă a acestui segment pe piața infrastructurii de servere, care este crucială în contextul dezvoltării soluțiilor cloud și al transformării digitale a întreprinderilor.

Segmentul Hybrid Cloud, care reprezintă aproximativ 15-19% din venituri, este o parte importantă a strategiei companiei, reflectând cererea crescândă de integrare a mediilor locale cu cloudul public. Contribuția stabilă a acestui segment evidențiază rolul tot mai important al modelelor de cloud hibrid ca sursă semnificativă de venituri pentru HPE.

Cel mai mare potențial de creștere se observă în segmentul de rețele, care și-a mărit cota la aproximativ 19% din venituri de la achiziționarea Juniper Networks. Având în vedere cererea crescândă de soluții de rețea moderne și sigure, acest segment devine un domeniu cheie de dezvoltare, cu potențialul de a-și crește semnificativ cota din veniturile totale ale companiei.

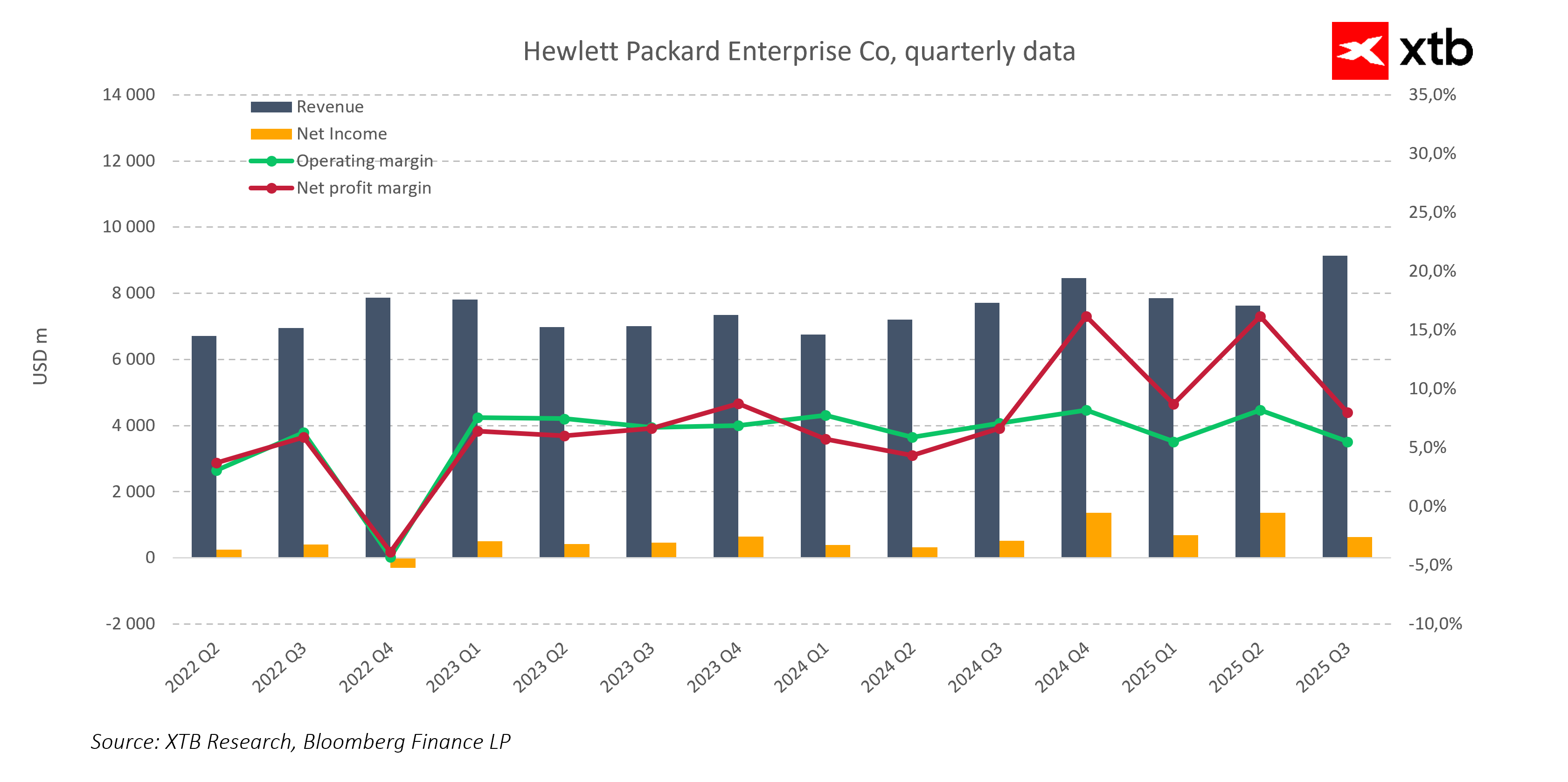

Graficul rezultatelor financiare trimestriale ale Hewlett Packard Enterprise (HPE) din Q2 2022 până în Q3 2025 ilustrează o creștere clară și susținută a veniturilor companiei, care a accelerat în mod semnificativ în Q3 2025. Această creștere dinamică este determinată în principal de achiziția cu succes a Juniper Networks și de expansiunea puternică a segmentului Networking, care a devenit un motor cheie de creștere pentru HPE.

Profitul net prezintă o volatilitate mai mare; după o scădere semnificativă în trimestrul IV al anului 2022, a urmat o recuperare puternică, atingând un nivel record în trimestrul II al anului 2025. Cu toate acestea, în trimestrul III al anului 2025, se observă o ușoară scădere a profitului net, atribuită costurilor mai mari de integrare.

Marja operațională rămâne stabilă și în creștere, situându-se în jurul valorii de 6%, reflectând controlul eficient al costurilor și îmbunătățirea eficienței operaționale. Deși mai variabilă, marja netă a atins un nivel ridicat de aproximativ 15% în trimestrul al doilea al anului 2025, evidențiind capacitatea crescândă a companiei de a genera profituri.

Privind în perspectivă, creșterea marjelor operaționale combinată cu creșterea constantă a veniturilor indică faptul că HPE este pe cale să mențină o performanță financiară solidă și durabilă. Dezvoltarea segmentului de rețele și creșterea cererii de soluții de infrastructură și cloud vor continua să impulsioneze dinamica pozitivă a companiei. Integrarea eficientă a noilor afaceri, precum Juniper Networks, împreună cu controlul consecvent al costurilor, ar trebui să contribuie la îmbunătățirea în continuare a profitabilității.

Deși volatilitatea profitului net pe termen scurt necesită prudență, tendințele generale indică creșterea marjelor și o creștere stabilă, oferind o bază solidă pentru previziuni optimiste pentru viitor. Drept urmare, HPE are potențialul nu numai de a-și crește veniturile, ci și de a genera rezultate financiare din ce în ce mai bune, ceea ce reprezintă o veste pozitivă pentru investitori și piață

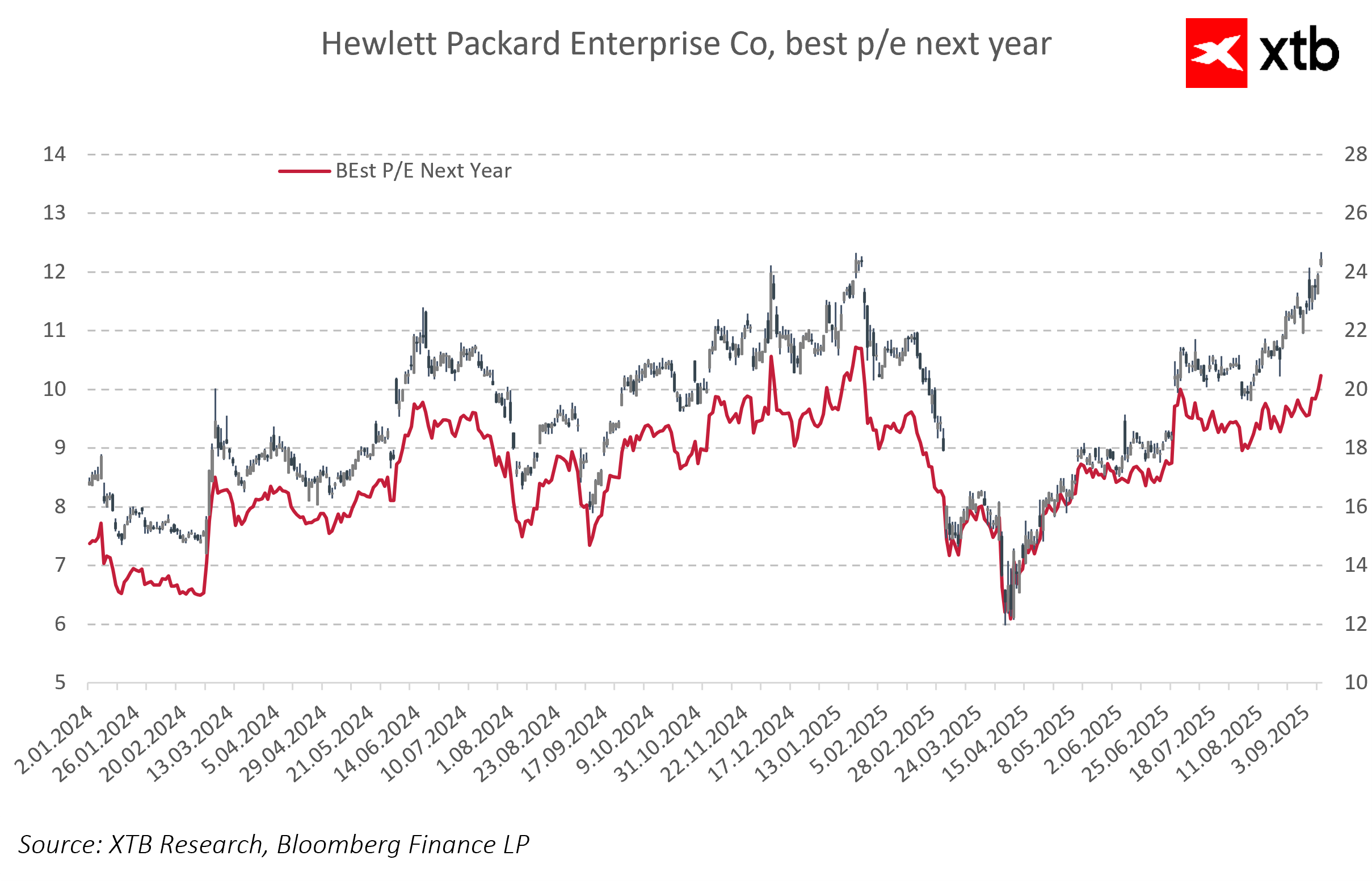

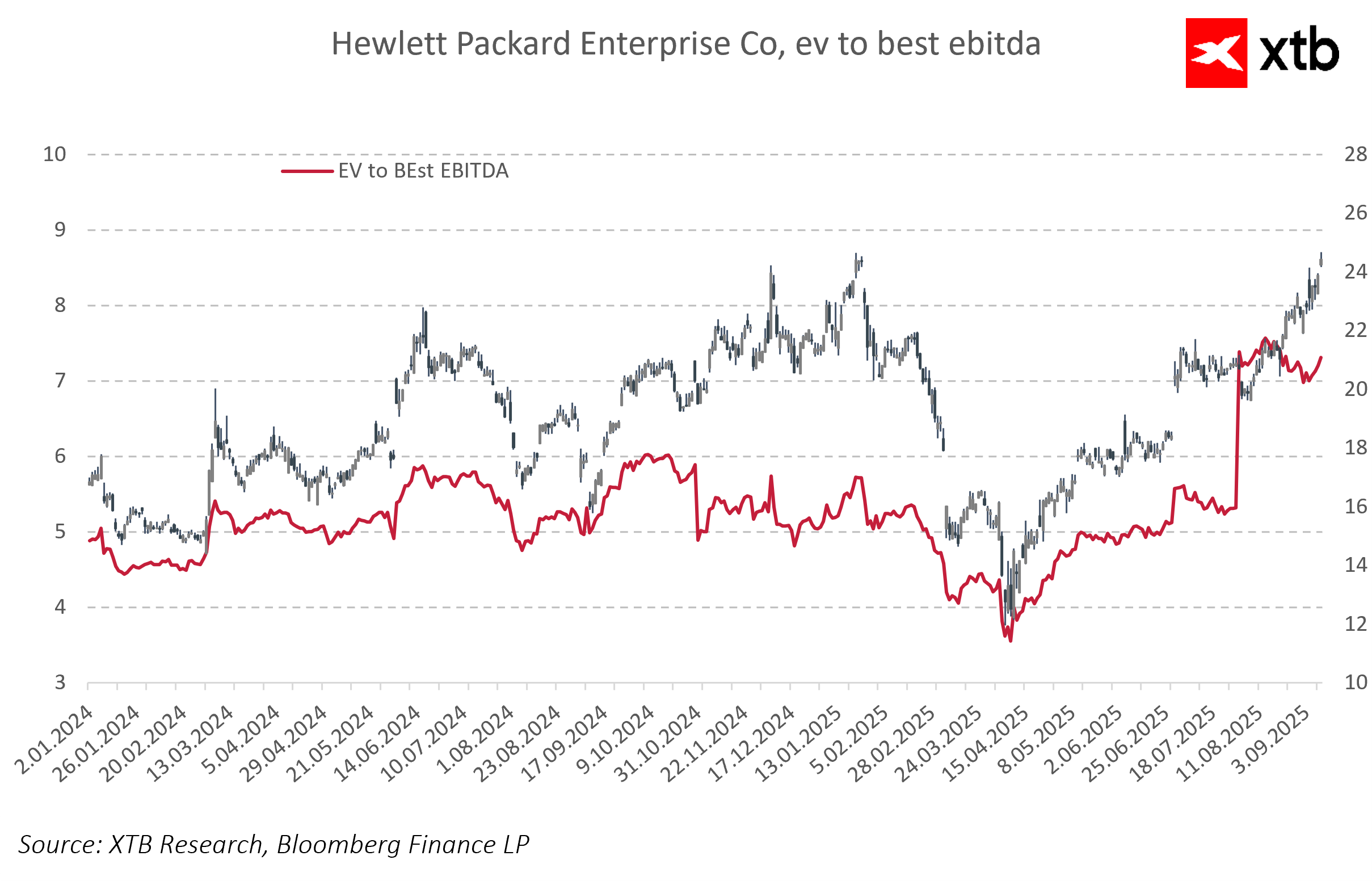

În prezent, Hewlett Packard Enterprise este evaluată de piață la multipli moderați; cu toate acestea, există o tendință clară de creștere a indicatorilor cheie de evaluare, cum ar fi raportul P/E (preț/câștig) și EV/EBITDA. Raportul P/E pentru următoarele patru trimestre este în prezent de aproximativ 10,5-11, ceea ce reprezintă o creștere semnificativă față de începutul anului, când era de aproximativ 7-8. În mod similar, raportul EV/EBITDA a crescut de la aproximativ 4,5 la peste 6,5. Această evoluție a multiplicatorilor poate indica o creștere a încrederii investitorilor în creșterea continuă a companiei și în îmbunătățirea performanței financiare.

Este de remarcat faptul că ambii indicatori, P/E și EV/EBITDA, au urmat o tendință ascendentă care a început la mijlocul anului 2024. De atunci, piața a crescut constant evaluarea companiei, probabil datorită îmbunătățirii previziunilor financiare și interesului crescând pentru segmentul AI, în care HPE își extinde operațiunile. Pe de altă parte, creșterea rapidă a multiplicatorilor poate sugera, de asemenea, că așteptările investitorilor sunt oarecum înaintea fundamentelor, piața începând să includă în prețuri câștigurile viitoare înainte ca acestea să se materializeze efectiv.

Perspective privind veniturile

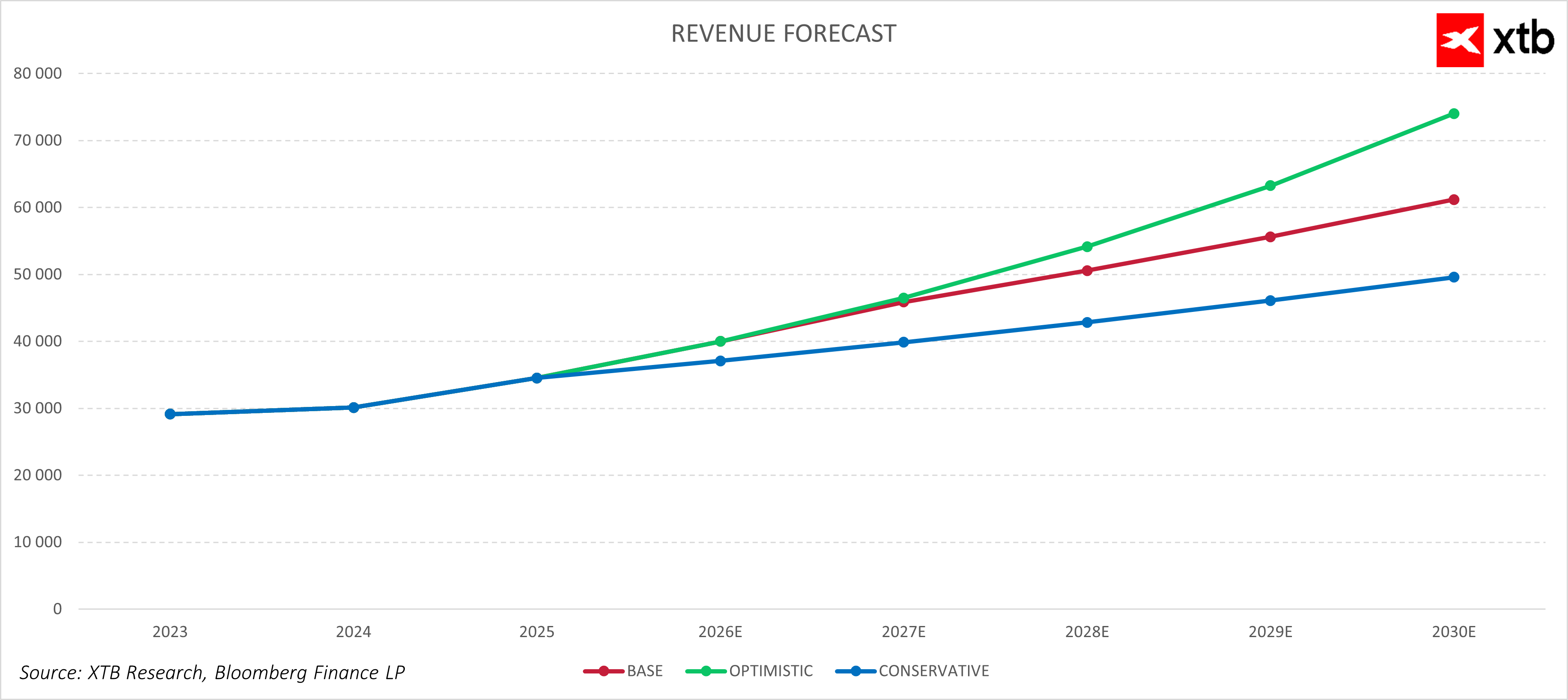

Hewlett Packard Enterprise (HPE) se confruntă în prezent cu perspectiva unei creșteri dinamice, reflectată în previziunile privind veniturile pentru următorii ani. Compania intră în cursa pentru inteligența artificială și se concentrează din ce în ce mai mult pe acest domeniu, ceea ce se traduce printr-o importanță crescândă a segmentelor bazate pe AI. HPE intensifică monetizarea soluțiilor și serviciilor legate de AI, precum și a ofertelor de cloud hibrid, care devin factori cheie de creștere pentru companie.

Graficul previziunilor privind veniturile prezintă trei scenarii pentru dezvoltarea companiei: de bază, optimist și conservator. În scenariul de bază, veniturile cresc constant de la aproximativ 30 de miliarde de dolari în 2024 la aproximativ 63 de miliarde de dolari în 2030, reflectând așteptările realiste ale pieței pe baza tendințelor actuale. În acest scenariu, compania își extinde rapid principalele segmente de activitate în primii ani, creșterea moderându-se oarecum în anii următori din cauza maturizării și saturării pieței.

Scenariul optimist presupune o creștere mai rapidă, conducând la venituri de aproape 74 de miliarde de dolari până în 2030, în concordanță cu cererea puternică pentru tehnologiile AI și transformarea digitală. Acest scenariu prevede o dezvoltare dinamică și neîntreruptă a segmentelor cheie, cum ar fi serverele, soluțiile de infrastructură și rețelele, care stimulează expansiunea companiei.

Scenariul conservator prevede o creștere mai moderată, cu venituri de aproximativ 50 de miliarde de dolari în 2030. Acest scenariu presupune o abordare prudentă, ținând cont de potențialele provocări ale pieței, concurența crescută și posibile încetiniri în adoptarea tehnologiei.

HPE investește în tehnologii avansate și își extinde prezența în segmentele legate de inteligența artificială, ceea ce este crucial pentru creșterea în continuare și îmbunătățirea rezultatelor financiare. Acest lucru pregătește compania să profite în mod eficient de cererea crescândă de soluții IT avansate, permițându-i să atingă obiective ambițioase de creștere și să-și construiască un avantaj competitiv.

Prezentare generală a evaluării

Să examinăm acum evaluarea Hewlett Packard Enterprise (HPE) folosind metoda fluxului de numerar actualizat (DCF). Este important de reținut că următoarea evaluare are doar scop informativ și nu trebuie considerată ca un sfat de investiții sau ca un preț țintă exact al acțiunilor.

Ipotezele noastre includ rate de creștere medie anuală diferențiate ale veniturilor în toate segmentele de activitate ale HPE. Segmentul Servere se dezvoltă dinamic, începând cu o rată de creștere anuală de aproximativ 20%, care încetinește treptat pe parcursul perioadei de prognoză. O tendință similară se observă în segmentul Rețele, care începe, de asemenea, cu o creștere de aproximativ 20% și apoi încetinește.

Segmentul HybridCloud prezintă o creștere mai stabilă, menținând o rată de creștere anuală de aproximativ 10-15% pe toată perioada de prognoză. Alte segmente, precum Servicii financiare și Investiții corporative, cresc mai lent, dar constant, cu un ritm de creștere moderat și consistent.

Ratele de creștere presupuse reflectă poziția pe piață și perspectivele de dezvoltare ale fiecărui segment. Segmentele Servere și Rețele beneficiază de creșterea cererii de infrastructură IT și soluții de rețea care stimulează transformarea digitală, tehnologia cloud și dezvoltarea AI. Cu toate acestea, din cauza concurenței crescânde și a maturității pieței, ne așteptăm la o încetinire treptată a creșterii pentru aceste segmente.

În schimb, segmentul HybridCloud are un potențial de creștere pe termen lung datorită adoptării în creștere a soluțiilor hibride și a infrastructurii inteligente în întreprinderi. Prin urmare, previzionăm o creștere stabilă și moderată în acest segment.

Serviciile financiare și investițiile corporative, ca domenii de sprijin, se dezvoltă mai lent, iar noi am aplicat rate de creștere conservatoare și constante, care reflectă impactul lor mai mic asupra veniturilor companiei.

În ciuda încetinirii anticipate a ratelor de creștere pentru majoritatea segmentelor în perioada de prognoză, dinamica veniturilor rămâne solidă, permițând HPE să continue dezvoltarea stabilă și să își consolideze poziția pe piață.

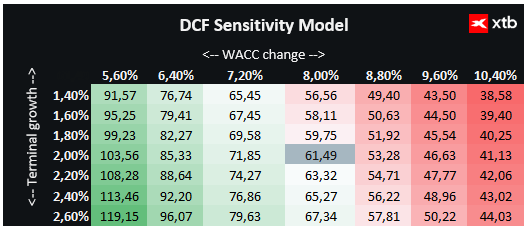

Un element cheie al evaluării a fost determinarea costului mediu ponderat al capitalului (WACC). Pe baza datelor actuale de piață și a specificului sectorului tehnologic, am estimat costul capitalului propriu la aproximativ 8%. Hewlett Packard Enterprise menține un nivel moderat al datoriei, ceea ce duce la o proporție relativ scăzută a costului datoriei în WACC total. Modelul presupune o rată de creștere terminală de 2% pentru valoarea reziduală, cu alți parametri bazați pe rezultatele financiare medii din ultimii ani.

Evaluarea DCF a Hewlett Packard Enterprise (HPE) s-a ridicat la 61,49 USD pe acțiune, ceea ce este cu peste 152% mai mare decât prețul de închidere actual. Sectorul tehnologic în care operează HPE — care cuprinde soluții cloud, infrastructură IT și inteligență artificială — este unul dintre cele mai dinamice și cu cea mai rapidă creștere pe piețe. Prin urmare, evaluările companiilor precum HPE depășesc adesea modelele tradiționale bazate pe date istorice, reflectând așteptări ridicate privind creșterea și inovarea viitoare.

Din acest motiv, deși metoda DCF rămâne un instrument analitic valoros, atunci când se investește în companii de tehnologie precum HPE, este important să se ia în considerare și factorii de piață, inovația și dinamica generală a sectorului, care pot determina diferențe semnificative față de evaluările fundamentale.

Evaluarea depinde în mare măsură de ipotezele privind ratele de creștere a veniturilor și costul capitalului. Mai jos, prezentăm o matrice de scenarii care ilustrează modul în care modificările acestor parametri afectează evaluarea companiei.

Sursa: xStation5

O privire asupra graficului

Din perspectiva analizei tehnice, acțiunile Hewlett Packard Enterprise (HPE) prezintă o tendință clară de creștere. Mediile mobile exponențiale - EMA 50 (portocaliu), EMA 100 (violet) și EMA 200 (verde) - formează o secvență clasică de creștere, confirmând puterea tendinței. Prețul rămâne peste toate mediile mobile cheie, iar corecțiile de preț sunt relativ superficiale și absorbite rapid de cumpărători.

Creșterea recentă a prețului confirmă cererea puternică pentru acțiunile HPE, probabil determinată de așteptările pozitive ale pieței cu privire la creșterea continuă a companiei și poziția sa în sectorul soluțiilor cloud și al infrastructurii IT.

Intel a surprins piața. Oare redresarea începe în sfârșit să prindă avânt?

Rezumatul dimineții: Se va redresa piața după valul de vânzări de joi❓

Rezumatul zilei: Amenințările de război ale lui Trump afectează piețele. Wall Street intră în teritoriu negativ

Acțiunea săptămânii: TSMC – Motorul de producție din spatele revoluției AI

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."