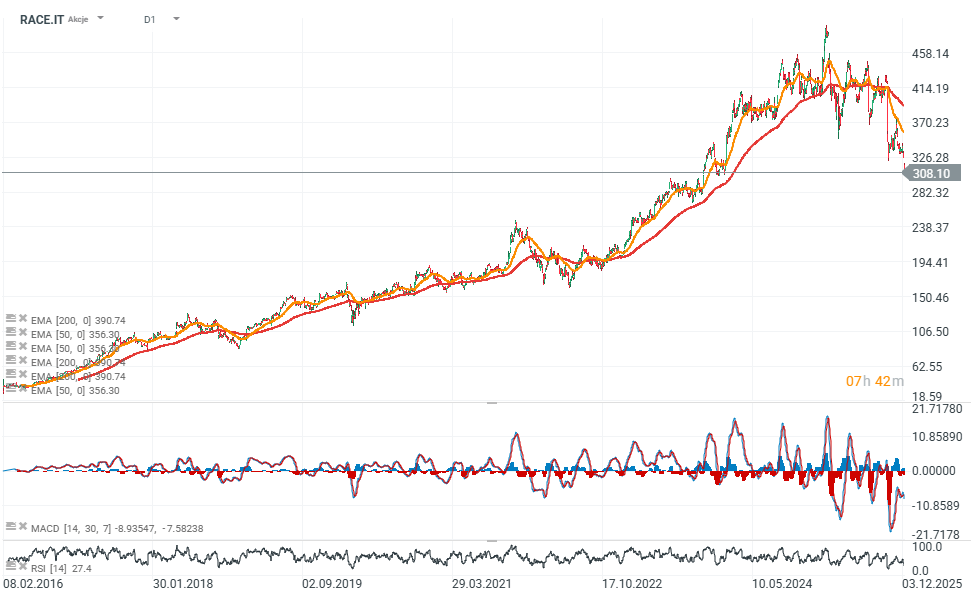

Acțiunile Ferrari (RACE.IT) au scăzut la cel mai mic nivel din ultimii aproape doi ani (23 luni), ajungând la 312,90 euro, după o nouă retrogradare din partea analiștilor. Oddo BHF a redus ratingul pentru a doua oară în această săptămână, coborându-l de la „Outperform” la „Neutral” și reducând ținta de preț de la 430 euro la 340 euro. Retrogradarea se datorează în parte lansării mai lente decât se aștepta a modelului F80; prognoza de livrare pentru 2026 a fost redusă de la 250 la 200 de unități. Oddo a redus, de asemenea, estimarea EBIT pentru 2026 cu 3,4%, indicând că rezultatele ar putea rămâne sub consens.

- Anterior, Morgan Stanley a retrogradat și Ferrari, reducând ținta de preț la 367 USD și indicând o creștere limitată a volumului până în 2030. Potrivit analiștilor, strategia de protejare a exclusivității mărcii este pozitivă, dar implică o creștere mai moderată pe termen scurt.

- Se preconizează că creșterea veniturilor Ferrari va rămâne sub 5% în următoarele trei trimestre, în principal din cauza încetinirii livrărilor și a întârzierilor în lansarea de noi modele. Morgan Stanley a subliniat, de asemenea, incertitudinea legată de viitorul model electric și preocupările continue cu privire la valorile reziduale, care limitează în prezent multiplicatorii de evaluare ai companiei.

- De la începutul anului, acțiunile Ferrari au scăzut cu aproximativ 25%; previziunile privind câștigurile au fost revizuite în jos, iar multiplicatorii de evaluare s-au corectat față de maximele de anul trecut.

- Analiștii Jefferies au redus, de asemenea, ținta de preț a Ferrari de la 345 euro la 310 euro, menținând un rating „Hold”, întrucât acțiunile se tranzacționează aproape de minimul din ultimele 52 de săptămâni, după o scădere de 20% în ultimele șase luni.

- Retrogradarea reflectă previziunile revizuite pentru 2026, Jefferies luând în calcul ritmul constant al lansărilor de noi modele planificate de Ferrari pentru anul viitor.

- Firma se așteaptă ca aceste lansări să reducă temporar livrările de vehicule și să exercite presiune asupra marjelor din cauza creșterii cheltuielilor de depreciere și amortizare. Obiectivul de preț redus reflectă dificultățile de evaluare care pot persista, întrucât estimările consensuale continuă să fie revizuite în jos.

- Jefferies prevede acum o creștere de 6,7% și un EPS de 9,32 euro în 2026, sub consensul pieței de 8,2% creștere și 10,05 euro EPS. Ferrari a obținut recent o facilitate de credit revolving de 350 de milioane de euro pentru scopuri generale corporative și de capital de lucru. Facilitatea a fost aranjată cu un consorțiu de douăsprezece bănci.

Opinia analiștilor cu privire la Ferrari rămâne mixtă, recomandările actuale fiind următoarele:

- Morgan Stanley a retrogradat acțiunile la Equalweight, invocând creșterea limitată a volumului până în 2030.

- UBS a ridicat ținta de preț la 563 USD și a menținut ratingul „Cumpărare”, argumentând că obiectivele de creștere ale Ferrari sunt conservatoare.

- Goldman Sachs a inițiat acoperirea cu un rating „Cumpărare”, așteptându-se ca Ferrari să depășească consensul în 2026 și 2027, datorită creșterii prețurilor medii de vânzare.

-

Morgan Stanley a inițiat, de asemenea, acoperirea listării europene a Ferrari cu un rating „Equalweight” și o țintă de preț de 367 EUR.

Sursa: xStation 5

Rezumatul zilei: „Războiul cipurilor” afectează Wall Street, în timp ce prețul petrolului se prăbușește după încetarea focului dintre SUA și Iran ⭐

US100 sub presiune

China își construiește propriile mașini de fabricare a cipurilor. ASML se află sub presiune pe măsură ce războiul tehnologic intră într-o nouă fază

Deschiderea sesiunii din SUA: Wall Street revine după anunțarea armistițiului dintre SUA și Iran

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."