- Datele solide privind piața muncii susțin dolarul.

- Piața anticipează pe deplin o majorare a ratei dobânzii de către BCE în această săptămână.

- Situația din Orientul Mijlociu rămâne incertă

- USDJPY depășește pragul de 160, crescând probabilitatea unei intervenții a Băncii Japoniei.

- Peso-ul columbian câștigă teren după alegeri, în timp ce wonul scade notabil pe fondul unei vânzări masive pe indicele KOSPI.

- Datele solide privind piața muncii susțin dolarul.

- Piața anticipează pe deplin o majorare a ratei dobânzii de către BCE în această săptămână.

- Situația din Orientul Mijlociu rămâne incertă

- USDJPY depășește pragul de 160, crescând probabilitatea unei intervenții a Băncii Japoniei.

- Peso-ul columbian câștigă teren după alegeri, în timp ce wonul scade notabil pe fondul unei vânzări masive pe indicele KOSPI.

Raportul NFP de vineri nu a dezamăgit. Datele au depășit chiar și cele mai optimiste previziuni, semnalând că situația de pe piața muncii din SUA se stabilizează într-adevăr. Acest lucru joacă în favoarea aripii deja puternic „hawkish” din cadrul FOMC. Piețele includ în prețuri acum pe deplin o majorare a ratei dobânzii în SUA înainte de sfârșitul anului. Această reevaluare a fost principalul factor care a determinat aprecierea dolarului în ultima săptămână.

Puține lucruri s-au rezolvat în ceea ce privește situația din Orientul Mijlociu. Piețele continuă să reacționeze puternic la titlurile din presă, dar le lipsește o direcție clară. Pentru informare: în weekend, am asistat la atacuri reciproce între Israel și Iran, în timp ce astăzi președintele Trump a anunțat un armistițiu temporar între părți, ceea ce a îmbunătățit ușor sentimentul pieței.

Orice știre din Teheran ar putea încă să lase o amprentă semnificativă asupra cursurilor de schimb. Președintele Trump ar dori probabil să anunțe un acord între părți cât mai curând posibil, mai ales că joi începe Cupa Mondială – găzduită de SUA și urmărită de miliarde de telespectatori din întreaga lume. Cu toate acestea, există puține indicii că un memorandum ar putea fi semnat în zilele următoare.

Joi, atenția se va îndrepta nu numai către Estadio Azteca din Mexico City, ci și către Frankfurt am Main, unde președinta Lagarde va lua cuvântul după decizia BCE privind rata dobânzii. Totul indică faptul că, Consiliul guvernatorilor va decide o majorare a ratei dobânzii, care este pe deplin anticipată de piețe. Atenția se va concentra asupra faptului dacă retorica șefei BCE. Christine Lagarde, se va orienta mai mult către datele privind creșterea economică care semnalează stagnare sau către preocupările legate de inflație.

Publicarea datelor privind inflația din SUA de miercuri s-ar putea dovedi la fel de importantă. Indicatorul de bază, fiind mai puțin volatil, va prezenta un interes deosebit, deoarece ar trebui să ajute la determinarea nivelului de transfer al prețurilor mai ridicate ale materiilor prime energetice către alte sectoare ale economiei.

Dolarul american (USD)

Datele recente sugerează că prima reuniune a lui Kevin Warsh în calitate de președinte al FOMC (17 iunie) nu va fi printre cele mai ușoare. În prezent, este greu de crezut că va reuși să-și mențină convingerea cu privire la necesitatea relaxării monetare. Este și mai greu de crezut că îi va convinge pe ceilalți decidenți politici.

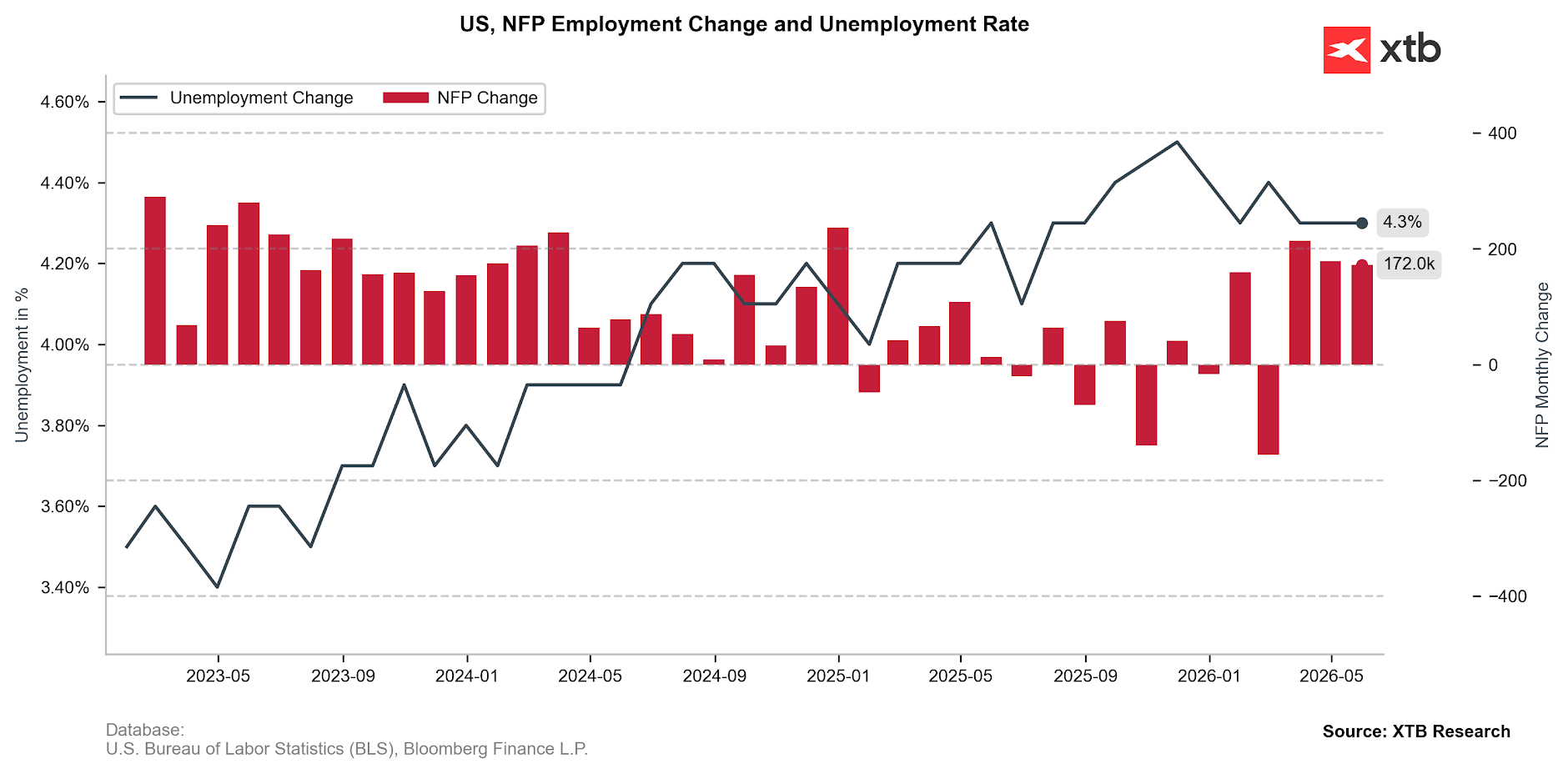

Numărul locurilor de muncă vacante pe piața muncii din SUA a crescut cu 172.000. Acest rezultat nu numai că este mai bun decât consensul (86.000), dar depășește semnificativ chiar și cele mai optimiste previziuni (125.000). Raportul se încadrează perfect în imaginea de ansamblu conturată de datele recente privind piața muncii. Cererile săptămânale de șomaj s-au menținut aproape de minimele multianuale, în timp ce datele ADP și JOLTS au surprins în sens pozitiv – cele din urmă în mod deosebit de puternic, deși trebuie menționat că acestea sunt semnificativ în întârziere față de restul.

Figura 1: Variația numărului de locuri de muncă din sectorul non-agricol (NFP) și rata șomajului în SUA (2023 - 2026)

Sursa: XTB Research, 08.06.2026

Acest lucru este, de asemenea, în concordanță cu concluziile din ultimul proces-verbal al FOMC – analiștii Fed au arătat că, după o perioadă de răcire, condițiile de pe piața muncii s-au „stabilizat”. Chiar și așa, pentru unii decidenți politici, acest lucru a servit drept argument că economia nu se află în pragul unei încetiniri bruște și nu are nevoie de sprijinul unei politici monetare mai relaxate.

Euro (EUR)

Înainte ca atenția să se îndrepte peste ocean, însă, ne așteaptă ședința BCE. Lipsa unei majorări a ratei dobânzii ar putea provoca un mic cutremur pe piețe, întrucât aceasta este deja pe deplin inclus în prețuri. Consiliul guvernatorilor nu ar trebui să surprindă, atenția îndreptându-se către conferința de presă. Președinta Christine Lagarde nu ne-a obișnuit cu discursuri prea entuziasmante, menținând la minimum orientările prospective – adică indiciile privind mișcările viitoare.

Cel mai probabil, de data aceasta nu va fi altfel. Totuși, dacă retorica va sublinia într-o măsură mai mare slăbiciunea economiei europene și într-o măsură mai mică preocupările legate de inflație, declinul perechii EURUSD ar putea continua. Oarecare claritate asupra sentimentului din cadrul Consiliului ar putea fi oferită și de rapoartele ulterioare provenite de la deja infamele „surse apropiate BCE”.

Monedele G10

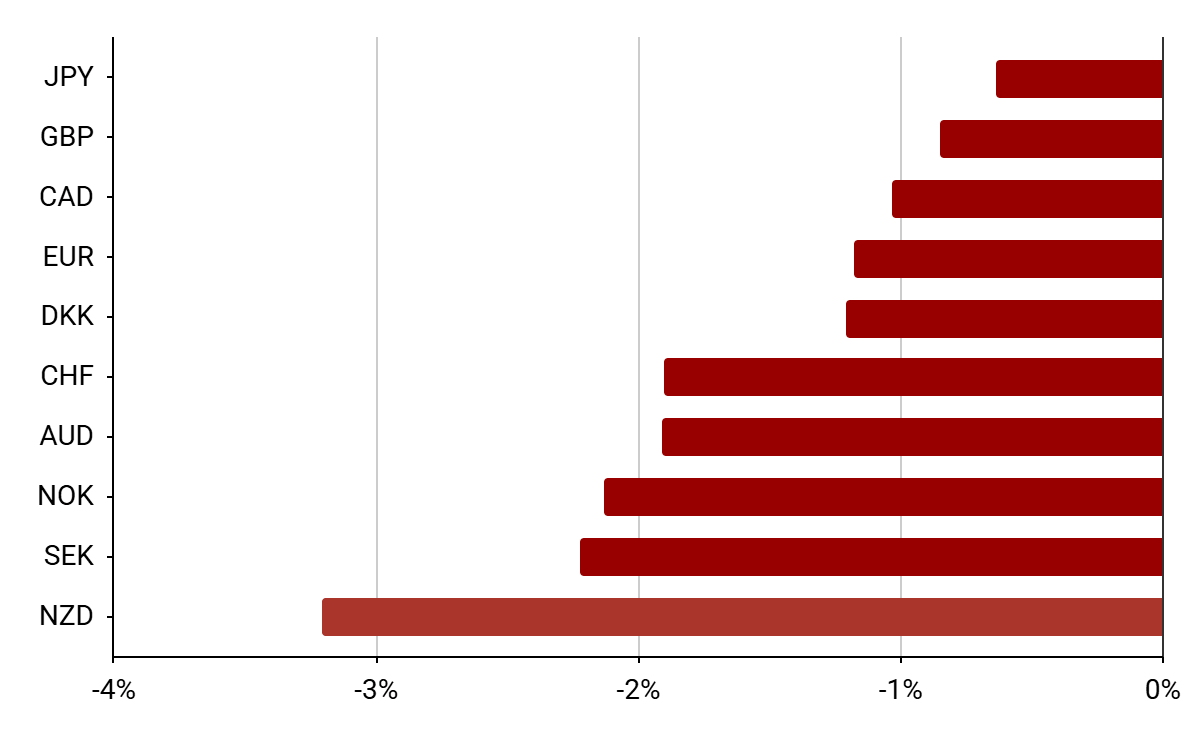

Figura 2: Performanța monedelor G10 [față de USD] (29.05 - 05.06)

Sursa: Bloomberg, 08.06.2026

Toate celelalte monede din G10 s-au depreciat față de dolar săptămâna trecută. S-a observat o mișcare relativ modestă în cazul perechii USD/JPY, dar aceasta a fost suficientă pentru a o împinge peste nivelul de 160, considerat de mulți ca un fel de barieră psihologică. Acest lucru sporește probabilitatea unei noi intervenții a Băncii Japoniei, deși, așa cum ne-au arătat săptămânile recente, există puține indicii că aceasta ar putea oferi yenului o ușurare durabilă. O astfel de ușurare poate fi adusă probabil doar de o schimbare mai puternică a politicii monetare.

La celălalt capăt al spectrului, se află dolarul neozeelandez, care a pierdut practic toate câștigurile obținute după ultima ședință a RBNZ. Acesta continuă să fie afectat de incertitudinea geopolitică ridicată, care exercită presiune și asupra altor monede cu beta ridicat – coroana suedeză și coroana norvegiană.

Pe lângă ședința BCE de joi, vom urmări cu atenție datele privind inflația din China și Norvegia de miercuri, decizia BoC (tot miercuri), precum și datele privind PIB-ul și producția industrială din Marea Britanie de la sfârșitul săptămânii.

Monedele piețelor emergente

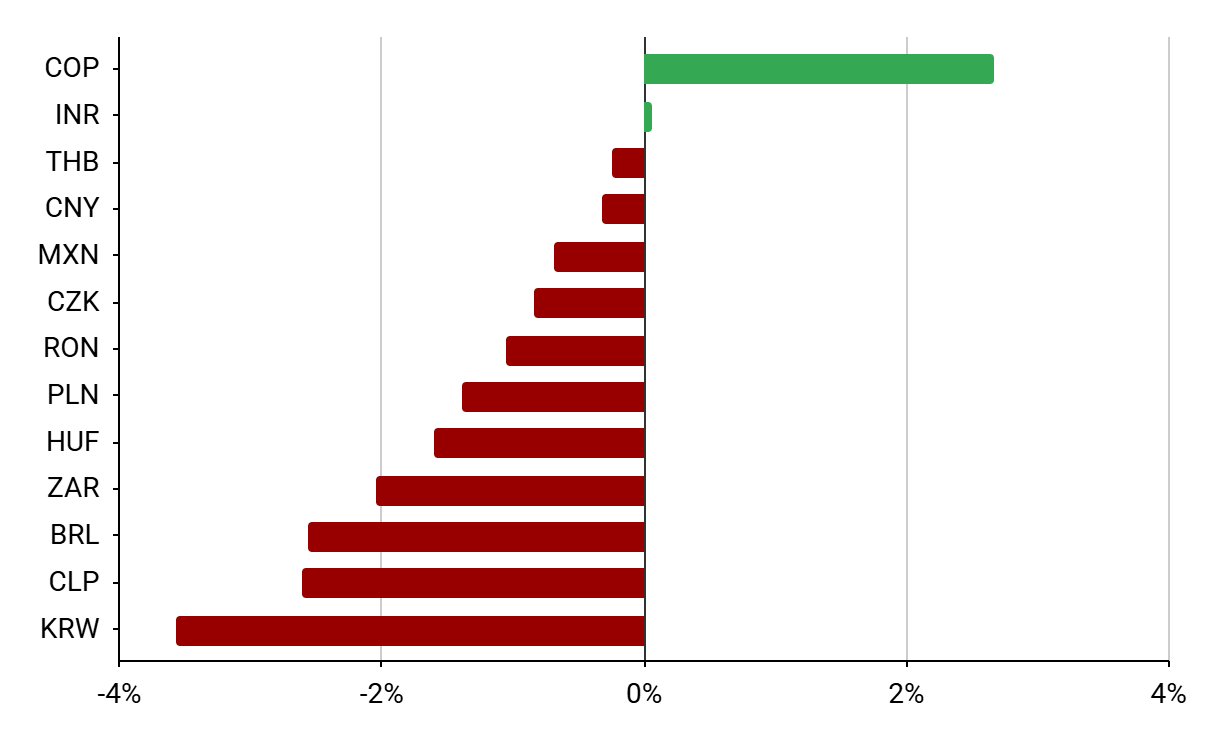

Figura 3: Performanța selectate monede a piețelor emergente [față de USD] (29.05 - 05.06)

Sursa: Bloomberg, 08.06.2026

Peso-ul columbian încheie săptămâna pe primul loc. Așa cum am scris săptămâna trecută, piețele au reacționat extrem de pozitiv la performanța surprinzător de bună a candidatului de dreapta Abelardo de la Espriella în primul tur al alegerilor prezidențiale. Investitorii îl consideră favoritul incontestabil pentru câștigarea celui de-al doilea tur, programat pentru 21 iunie.

Pe de altă parte, cum era de așteptat, s-au situat monedele țărilor cele mai expuse la o închidere prelungită a Strâmtorii Hormuz – realul brazilian, randul sud-african și forintul maghiar. Din cauza scăderii prețurilor la cupru, și peso-ul chilian a înregistrat o performanță slabă.

Cel mai mare perdant s-a dovedit a fi wonul sud-coreean, care suferă nu numai din cauza deteriorării sentimentului investitorilor din cauza lipsei de progrese semnificative în negocierile dintre Iran și SUA, ci și din cauza realizării de profituri pe acțiunile coreene de către investitorii străini. Atât amploarea creșterii indicelui KOSPI în 2026, care depășește 70% chiar și ținând cont de vânzările masive de astăzi de peste 8%, cât și apariția recentă a contractelor cu efect de levier pe acțiuni individuale (Samsung și SK Hynix, care reprezintă 50% din indice), expun piața bursieră coreeană la o volatilitate semnificativă. Prin urmare, acest lucru ar putea afecta și wonul.

⬆️Petrolul a revenit peste 88 de dolari

Comentariu despre piața bursieră: Noi recorduri, începutul sau sfârșitul tendinței ascendente?

⚫Rezumat pentru piața mărfurilor – Petrol, Aur, Gaze naturale, Emisii (11.08.2026)

Cacaoa înregistrează o scădere de 4% pe fondul știrilor din Ghana 🚩 Ce urmează pe piață?

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."