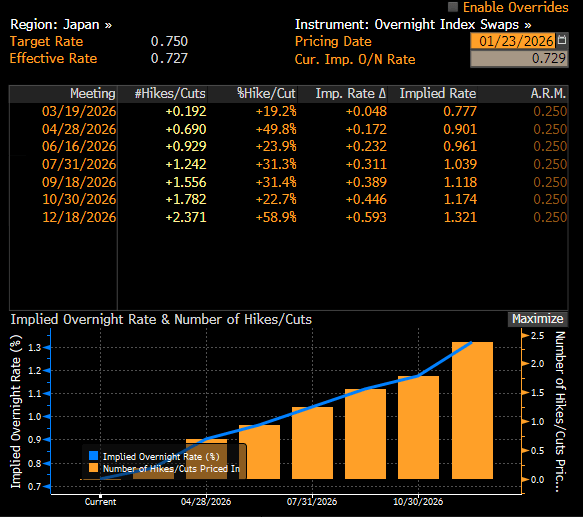

Banca Japoniei (BoJ) a menținut rata dobânzii pe termen scurt la 0,75%. Deși previziunile băncii centrale privind creșterea economică și inflația au indicat o politică monetară decisiv hawkish, yenul nu a reușit să câștige teren imediat. Moneda rămâne afectată de perspectivele fiscale în deteriorare, chiar dacă cresc așteptările privind o revenire la politica de înăsprire până la jumătatea anului. Piețele preconizează în prezent puțin peste două majorări ale ratei dobânzii pentru 2026, deși unele instituții, precum Citi, anticipează până la trei.

Retorica prudentă a guvernatorului Kazuo Ueda a lăsat yenul sub presiune susținută. Deși un mediu cu rate mai mari ar trebui, teoretic, să susțină moneda pe un orizont de mai multe trimestre, piața valutară rămâne fixată pe termenul imediat, unde ezitarea BoJ domină discursul.

Decizia de politică monetară a BoJ

- Menținerea ratei: Rata de politică monetară a fost menținută la 0,75% după majorarea din decembrie de la 0,5%. Decizia a fost luată cu 8 voturi pentru și 1 împotrivă, un membru disident pledând pentru o majorare imediată la 1%.

- Revizuiri în sens ascendent: Banca a ridicat previziunile de creștere a PIB-ului pentru anii fiscali 2025-2026 la 0,9-1,0%. În mod crucial, a ridicat semnificativ traiectoria inflației „core-core”, care se așteaptă acum să rămână peste ținta de 2% până în anul fiscal 2027.

- Dinamica inflaționistă: Comunicatul oficial a subliniat că presiunea salarială și cererea internă consolidează dinamica inflaționistă, compensând scăderea prețurilor petrolului și reducerea generală a riscurilor globale.

Mesajul guvernatorului

În declarațiile sale de după ședință, dl Ueda a reiterat că banca „va continua să majoreze ratele dacă previziunile economice și inflaționiste se vor concretiza”. Cu toate acestea, el a subliniat că momentul și ritmul rămân dependente de date, cu un accent special pe piața muncii.

- Faza de evaluare: El a menționat că nu a trecut suficient timp de la majorarea din decembrie pentru a evalua pe deplin impactul acesteia, justificând pauza actuală.

- Sensibilitatea yenului: Evitând comentariile directe cu privire la nivelurile cursului de schimb – care țin oficial de competența Ministerului Finanțelor – el a recunoscut că un yen slab crește costurile importurilor și poate determina o creștere temporară a CPI.

Ciclul de înăsprire din 2026

Proiecțiile proprii ale BoJ – CPI de bază stabil peste 2% alături de o creștere revizuită a PIB-ului – oferă justificarea fundamentală pentru o înăsprire suplimentară. Bloomberg Economics anticipează următoarea mișcare în iulie, sugerând că banca dorește să evite o schimbare prea agresivă, în special într-un an electoral. Piețele ratelor dobânzilor pe termen scurt preconizează o traiectorie modestă: o majorare la jumătatea anului, cu o posibilă continuare spre sfârșitul anului.

Perspective pentru yen

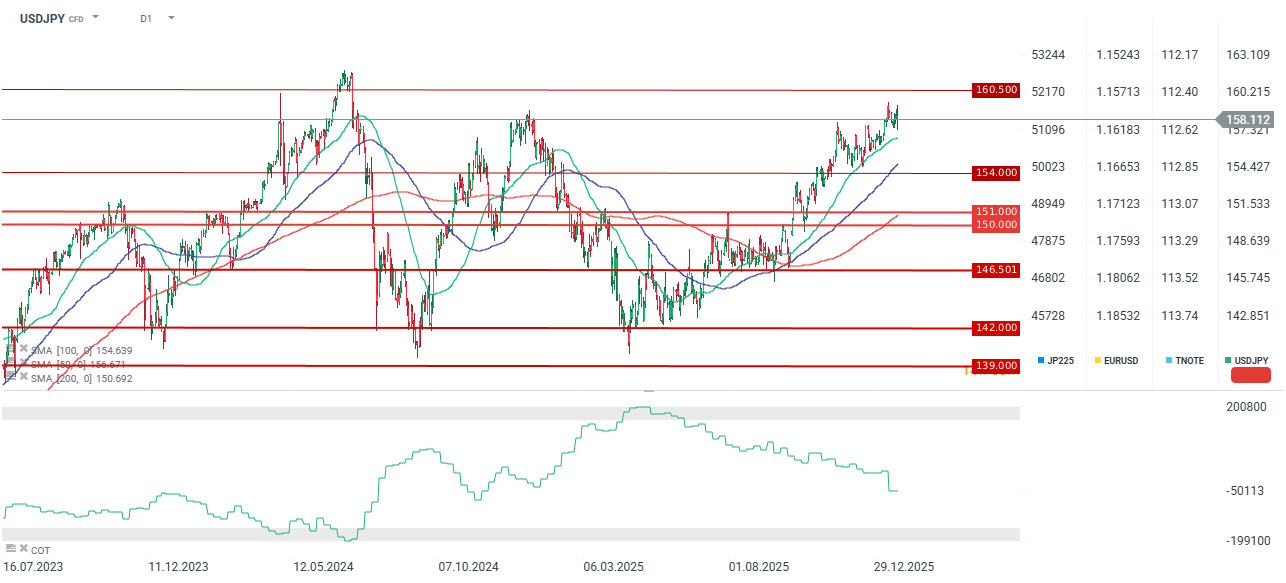

În ciuda previziunilor hawkish, USDJPY rămâne ancorat în apropierea nivelului de 160. Investitorii au interpretat reuniunea ca o „menținere moderată”, concentrându-se pe lipsa unui semnal pentru o mișcare iminentă.

- Frână fiscală: Participanții la piață sunt din ce în ce mai precauți în ceea ce privește traiectoria fiscală a Japoniei, în special propunerile de reducere a TVA-ului la zero pentru alimente. Temerile legate de un deficit în creștere în contextul unei politici fiscale expansive afectează puternic sentimentul investitorilor.

- Diferențele de randament: Deși diferența dintre ratele dobânzilor din SUA și Japonia favorizează în continuare dolarul, creșterea istorică a randamentelor japoneze – cu JGB pe 40 de ani atingând 4% pentru prima dată – oferă, teoretic, un impuls pentru yen. Cu toate acestea, această creștere este determinată în prezent mai degrabă de anxietatea fiscală decât de schimbările de politică monetară.

- Pivot fundamental: Pe o perioadă de 6-12 luni, fundamentele favorizează yenul. Reducerea treptată a diferențelor de dobândă și perspectiva unei deprecieri a dolarului pe fondul eventualelor reduceri ale Fed sugerează o recuperare a JPY de la nivelurile minime actuale.

Sentimentul pieței și aspectele tehnice

- Pe termen scurt: Lipsa unui semnal clar de înăsprire asigură continuarea volatilității. Deși yenul s-a depreciat inițial, acesta s-a stabilizat ulterior, pe fondul creșterii randamentelor pe termen scurt și al moderării randamentelor pe termen lung.

- Pe termen mediu: Sentimentul față de yen este în prezent extrem de pesimist. Cu toate acestea, dacă previziunile de creștere se vor îndeplini și BoJ va semnaliza o traiectorie consistentă de înăsprire, o redresare pe termen lung rămâne probabilă.

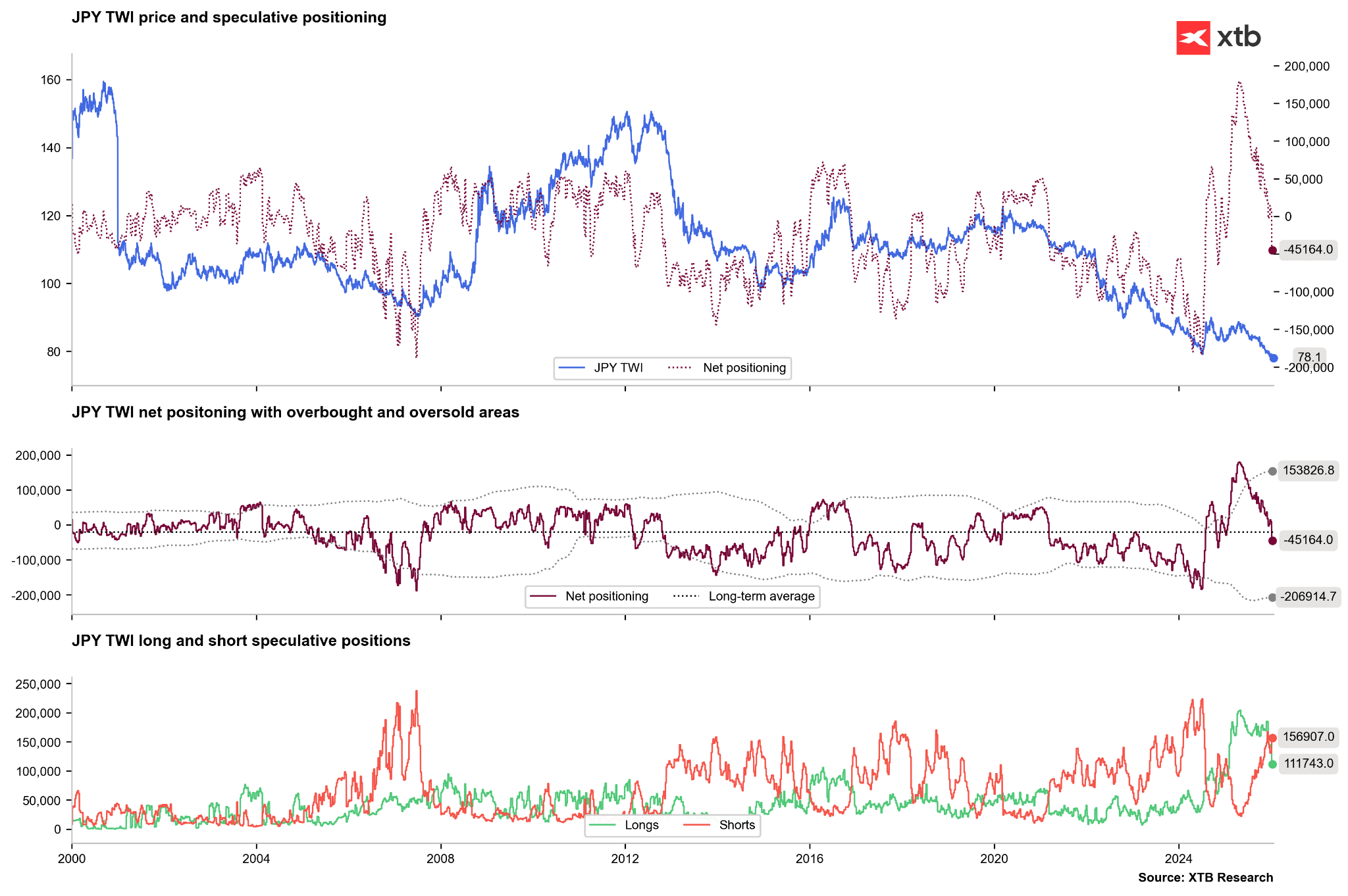

- Poziționare: Datele recente arată o reducere extremă a pozițiilor long, alături de o creștere a pozițiilor short. Poziționarea netă se apropie de niveluri (-100.000 de contracte) care, din punct de vedere istoric, servesc ca semnal contrar. Această poziționare short extremă crește riscul unui „short squeeze”, care amintește de evoluția prețurilor din 2024.

Perspectivă tehnică: Momentul ascendent al USDJPY începe să stagneze. Deși o nouă testare a nivelului de 160 rămâne posibilă, o scădere sub media mobilă de 50 de zile ar fi un semnal semnificativ. O astfel de mișcare ar putea declanșa o corecție profundă către intervalul 150-151, mai ales dacă piața în ansamblu continuă să adopte narațiunea „Sell America”.

Rezumatul zilei – Prețul petrolului crește pe fondul incertitudinii, piața așteaptă datele privind inflația

⬆️Petrolul a revenit peste 88 de dolari

Piața FX: Yenul revine la pierderi, dolarul sub presiune (10.08.2026)

Deschiderea sesiunii din SUA: Datoria și Strâmtoarea Hormuz alimentează îngrijorările tot mai mari.

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."