Piețele încep săptămâna sub o dublă presiune: escaladarea conflictului dintre Iran și Israel și schimbarea de ton a Fed, care a trecut de la o orientare de pivotare la posibile majorări ale ratei dobânzii. Această combinație a determinat creșterea prețurilor petrolului și o scădere notabilă a cotațiilor acțiunilor din sectorul tehnologic.

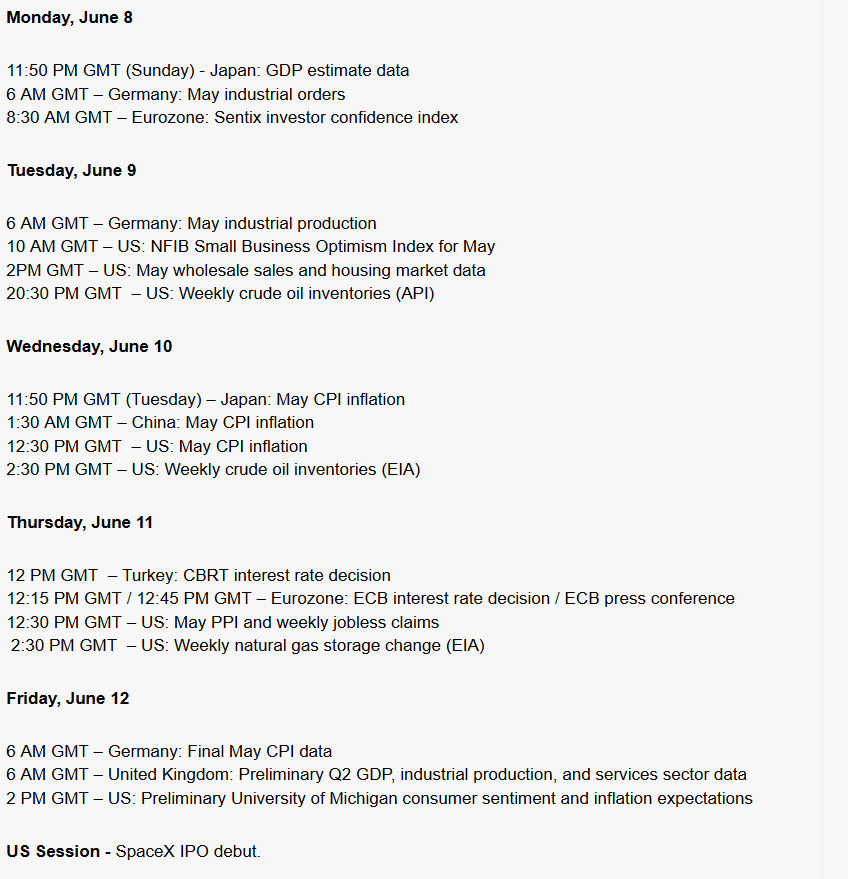

Calendarul pentru astăzi și restul săptămânii

Publicarea indicatorul CPI de miercuri și decizia BCE de joi sunt evenimentele cheie ale săptămânii — împreună cu orice eventuală escaladare a tensiunilor geopolitice, acestea vor da tonul pentru săptămânile următoare. Se prefigurează o săptămână aglomerată, în special pentru sectorul tehnologic.

Ce influențează piețele în această dimineață?

Escaladarea conflictului din Orientul Mijlociu

Iranul a lansat rachete către Israel pentru prima dată în ultimele patru săptămâni; Israelul a răspuns cu lovituri asupra a aproximativ 10 ținte militare, inclusiv complexul petrochimic Karoon din Khuzestan. Strâmtoarea Hormuz rămâne efectiv închisă – OPEC+ produce doar 33,19 milioane de barili pe zi, comparativ cu 42,77 milioane de barili pe zi în februarie. Rezultat: WTI +4,93% (~94,63 USD), Brent +5,04% (~97,60 USD) – cea mai mare creștere într-o singură zi din ultimele luni.

Fed a revenit pe calea majorărilor de rate

Raportul NFP de vineri (+172.000, a treia lună puternică consecutivă), combinat cu șocul energetic, a împins probabilitatea unei majorări a ratei Fed înainte de sfârșitul anului peste 70%. Goldman Sachs preconizează o amânare a primelor reduceri de rate până în 2027, iar piața include în prețuri pe deplin o înăsprire de aproximativ 30 de puncte de bază. Astăzi, după ora 17:00, vom vedea datele Fed din New York privind așteptările de inflație – o creștere a orizonturilor de 3 și 5 ani ar putea adăuga combustibil la foc.

Deschiderea piețelor europene – DE40 și EU50 în scădere

Contractele futures înregistrau o scădere de aproximativ 1% înainte de deschiderea pieței; chiar la începutul sesiunii, indicele DE40 a scăzut cu 0,75%, ajungând la 24.411 puncte, iar EU50 cu 0,70%, ajungând la 5.972 puncte. O presiune suplimentară a venit din partea datelor publicate astăzi din Germania – comenzile industriale pentru luna aprilie au scăzut cu 3,8% față de luna precedentă (prognoze: -2,0%), după o creștere de 4,5% în martie, confirmând faptul că expansiunea din martie a fost un efect punctual al comenzilor preventive înaintea întreruperilor lanțului de aprovizionare.

Companiile cu cea mai mare volatilitate

Tehnologia rămâne în epicentrul schimbării după „harta roșie” de vineri de pe Wall Street:

- Semiconductori: MU -13,25%, INTC -11,28%, AMD -10,86%, AMAT -9,71%, NVDA -6,2%

- Big Tech: META -5,51%, MSFT -2,66%, AVGO -7,92%

- Rotație defensivă clară: UNP +13,19%, WMT +4,09%, JNJ +2,02%, KO +3,46%

În Asia, KOSPI a declanșat un circuit breaker (în scădere cu 8% la maxim, închizând sesiunea în scădere cu aproximativ 5%), Nikkei a scăzut cu 3,7%, iar TSMC a scăzut cu 2,1%.

Valute și metale

DXY se situează în jurul valorii de 100 – dolarul se află la maximele ultimelor două luni. EUR/USD 1,1516, USD/JPY peste 160 – yenul a anulat întregul efect al intervenției Băncii Japoniei din luna mai. Aurul a scăzut cu -0,51% la 4.296 USD – creșterea ratelor reale ale dobânzii depășește atractivitatea sa ca activ refugiu; argintul a scăzut cu 1,67%.

Bitcoin își revine

După ce a scăzut sub 60.000 USD vineri (cea mai mare scădere săptămânală de la prăbușirea FTX), Bitcoin a revenit la aproximativ 62.900 USD, în creștere cu 2,03%.

Deschiderea sesiunii din SUA: Datoria și Strâmtoarea Hormuz alimentează îngrijorările tot mai mari.

De ce crește petrolul astăzi?

Perechea dolar-yen își revine după scăderile de vineri

Datele privind piața muncii și Orientul Mijlociu temperează așteptările privind majorările ratei dobânzii. Ce urmează?

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."