Cea mai importantă presupunere a pieței cu privire la conflictul din Iran este că acesta trebuie să se încheie, în viitorul apropiat și într-un fel sau altul. Această presupunere este atât de răspândită încât majoritatea participanților la piață nici măcar nu își dau seama că o fac. Dar dacă aceasta este o presupunere optimistă?

Conflictul din Iran a ieșit temporar din faza sa fierbinte și se află acum într-o perioadă de negocieri de pace prelungite, întrerupte de schimburi sporadice de focuri între coaliția SUA și Iran și reprezentanții săi. O astfel de situație are deja un precedent, de exemplu războiul din Ucraina.

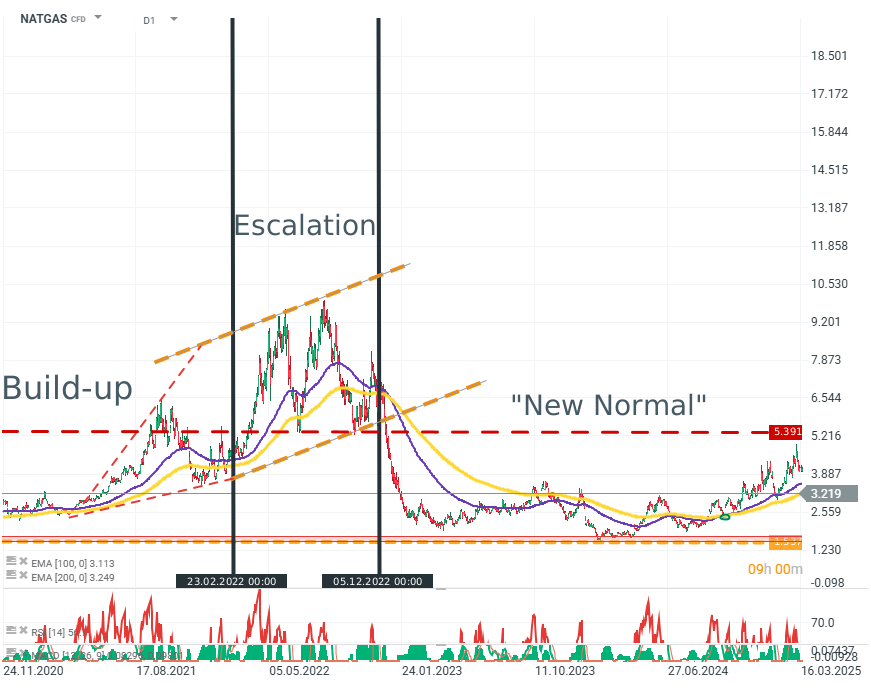

NATGAS (Interval D1)

Deși gazul natural, mai ales privit prin prisma contractelor americane, nu este un mediu ideal pentru măsurarea sentimentului, acesta rămâne un indicator important în contextul aprovizionării cu gaz a Europei în primele trimestre ale războiului. Sursa: xStation 5

În aproximativ prima jumătate a anului de conflict, o mare parte a pieței se aștepta ca conflictul să se încheie într-un fel sau altul, măcar din cauza presiunii economice pe care o genera. Acest conflict durează acum de mai bine de patru ani, iar scenariile catastrofale nu s-au materializat pentru niciuna dintre părți.

S-ar putea repeta istoria și în Golful Persic?

Totul indică faptul că s-ar putea. Acest lucru nu se datorează faptului că conflictul este profitabil, deoarece este devastator din punct de vedere economic pentru ambele părți, ci pentru că ambele părți sunt împiedicate să facă pace de granițele de netrecut impuse de realitățile sistemelor lor politice.

SUA

- Disponibilitatea SUA de a face compromisuri este determinată în mare măsură de presiunile interne de natură politică și economică. Așteptările crescânde privind inflația și indicii în scădere sunt dezastruoase pentru rezultatele partidului politic aflat în prezent la putere. Acest lucru este crucial în contextul viitoarelor alegeri de la jumătatea mandatului.

- În același timp, în calitate de hegemon militar, SUA dispune încă de diverse capacități de a răsturna guvernul iranian și/sau de a ocupa parțial țara. Nu o face din cauza presiunilor politice, economice și sociale.

Iran

Situația Iranului este aproape o imagine în oglindă a poziției americane.

- Iranul nu are capacitatea militară de a amenința forțele americane din regiune sau de a-și proiecta puterea.

- Capacitățile militare ale Iranului sunt strict limitate la pacificarea propriului popor și la efectuarea de atacuri cu rachete și drone, în principal împotriva infrastructurii.

- În ciuda lipsei capacității de a decide conflictul, cererile Iranului rămân maximaliste și includ:

- Păstrarea programului său nuclear

- Recunoașterea controlului său, sau mai degrabă transferul controlului către acesta, asupra Strâmtorii Ormuz

- Ridicarea sancțiunilor împotriva țării.

În ciuda slăbiciunii militare și economice a Iranului, acesta este în același timp insensibil la presiunile politice, sociale sau economice. Trebuie reținut faptul că:

- Iranul este un stat fundamentalist și totalitar. Caracterul facțional al centrului de putere iranian nu schimbă această stare de fapt.

- Republica Islamică este un stat care nu dorește, dacă nu chiar nu este capabil, să facă compromisuri, atât pe plan intern, cât și extern. Acest lucru este demonstrat clar nu numai de conflictul în sine, ci și de reacția Iranului la protestele de la sfârșitul anului 2025 și începutul anului 2026.

Totuși, este important și faptul că:

- Un acord de pace rămâne extrem de improbabil, dar nu imposibil

- Escaladarea conflictului de la nivelul actual rămâne probabilă, dar nu este în prezent scenariul de bază.

Va rămâne piața blocată în impas?

Analiștii și investitorii, în situații extreme, se bazează adesea pe precedente. Situația actuală, contrar aparențelor, nu are precedent. Anul 2025 nu este 2008 sau anii 1970.

- SUA este acum un exportator net și cel mai mare producător din lume

- Europa dispune de o rețea diversificată de aprovizionare cu energie și surse de energie

- Ambele economii sunt de multe ori mai puțin sensibile la petrol decât erau acum câteva decenii.

- Piața petrolului este, de asemenea, temperată de încrederea scăzută a consumatorilor și de piața muncii, deși, în contextul datelor recente, este posibil ca punctul de cotitură să fi trecut deja.

Petrolul nu va ajunge la 200 de dolari deoarece nimeni nu mai are nevoie de petrol atât de mult încât să plătească atât de mult pentru el.

Situația pare mai gravă în Asia, unde petrolul din Orientul Mijlociu este încă o bază a economiei. Aici, însă, avem o piață cu două viteze: China și Japonia pe de o parte, și toate celelalte țări pe de altă parte.

Țările asiatice sunt cele mai susceptibile să sufere cel mai mult de pe urma conflictului și a naturii sale pe termen lung.

China și Japonia dispun de rezerve enorme de petrol și de sisteme financiare puternice, capabile să finanțeze înlocuitori și aprovizionări de urgență. China este deosebit de importantă în acest context. Consumându-și rezervele de petrol, China își crește exporturile și inundă piața cu un volum tot mai mare de produse. Aceasta este o problemă cheie în lupta împotriva inflației pe piețele dezvoltate.

Țări precum India, Vietnam și Indonezia se află într-o situație teribilă. Lipsa rezervelor sau a unei producții interne suficiente, combinată cu presiunea asupra forței de muncă ieftine din partea AI, plasează aceste țări printre cei mai mari pierzători ai conflictului din Golf.

Este într-adevăr așa?

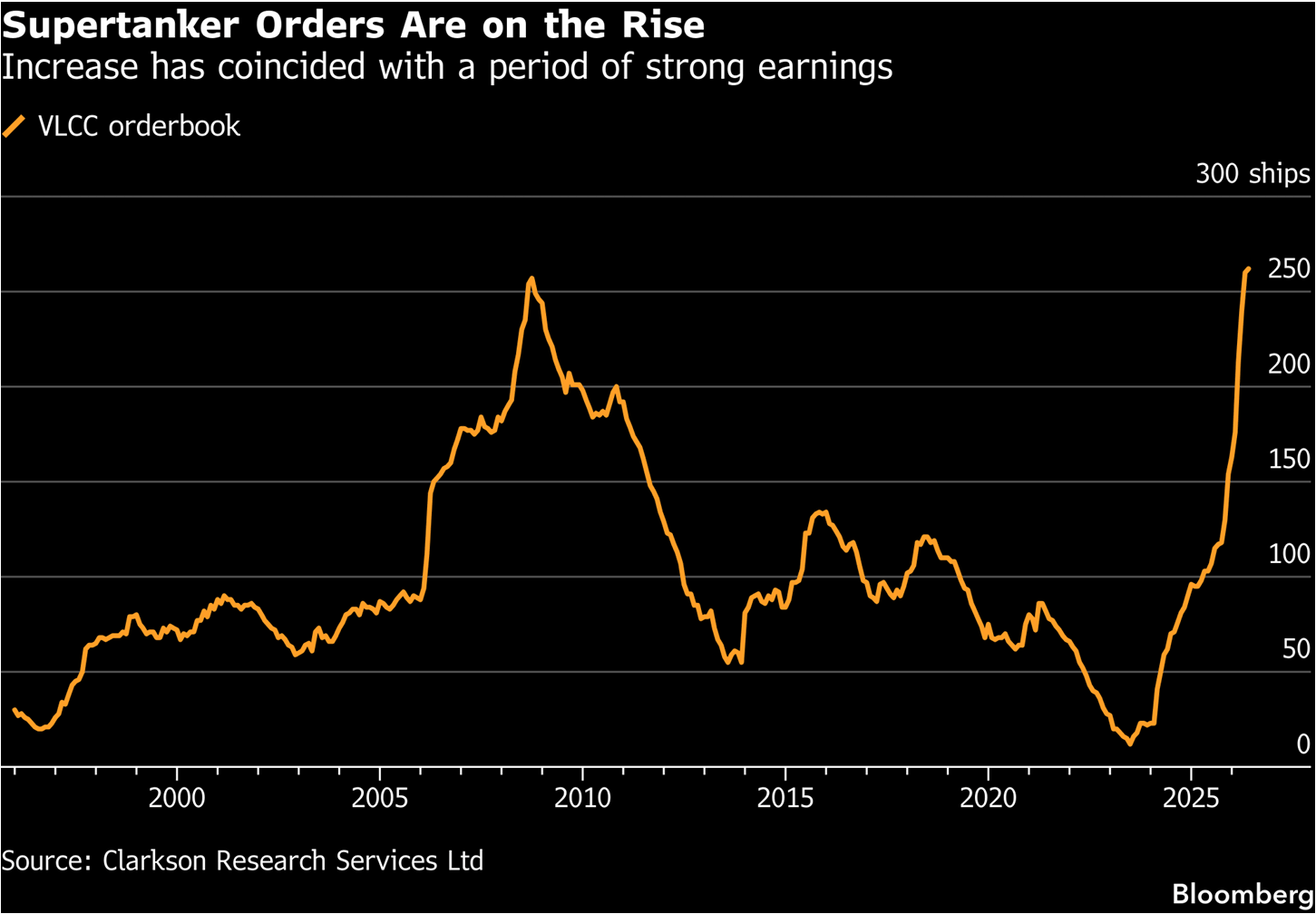

Un segment restrâns de investitori care, datorită proximității și expertizei, au previziuni de multă mai bună calitate privind piața petrolului sunt investitorii specializați în logistică maritimă. Navele de marfă uriașe sunt circulația sângelui economiei globale, iar petrolierele sunt o parte importantă a acestei circulații.

Dacă firmele și investitorii ar fi luat în calcul blocaje suplimentare în Strâmtoarea Ormuz, de ce comenzile de petroliere cresc în cel mai rapid ritm din istorie? Pentru că piața, cel mai probabil, nu ia în calcul deschiderea strâmtorii, ci o schimbare fundamentală a regimului comerțului cu petrol.

Sursa: Bloomberg Finance LP

Din punct de vedere teoretic, prețul este o funcție a cererii și ofertei. Partea cererii trebuie să compenseze partea ofertei pentru risc, dacă un astfel de risc există. Dacă cererea este capabilă să acopere o marjă de profit suficient de mare, atunci, în cele din urmă, marfa va ajunge la destinatar. Nimic nu sugerează că piața petrolului și a transportului maritim ar trebui să funcționeze diferit.

Se poate, de asemenea, teoriza că, având în vedere modul relativ primitiv în care Iranul efectuează atacuri asupra navelor, este posibil ca șantierele navale și armatorii să adapteze navele pentru a opera în regiunile amenințate. Nu este o speculație exagerată faptul că instalarea de blindaje și întărituri moderate, plase anti drone și sisteme comerciale de bruiaj pe petroliere ar reduce capacitățile Iranului la un minim acceptabil din punct de vedere economic...

...în același timp, cererea de petroliere este în mod clar ciclică, ceea ce se vede și în grafic. Navele construite în anii 1990 și 2000 se află deja la sfârșitul duratei lor de viață și trebuie înlocuite urgent. În același timp, sancțiunile impuse Rusiei, Iranului și Venezuelei au eliminat o cantitate semnificativă de volum de transport de pe piață, iar acest volum trebuie înlocuit.

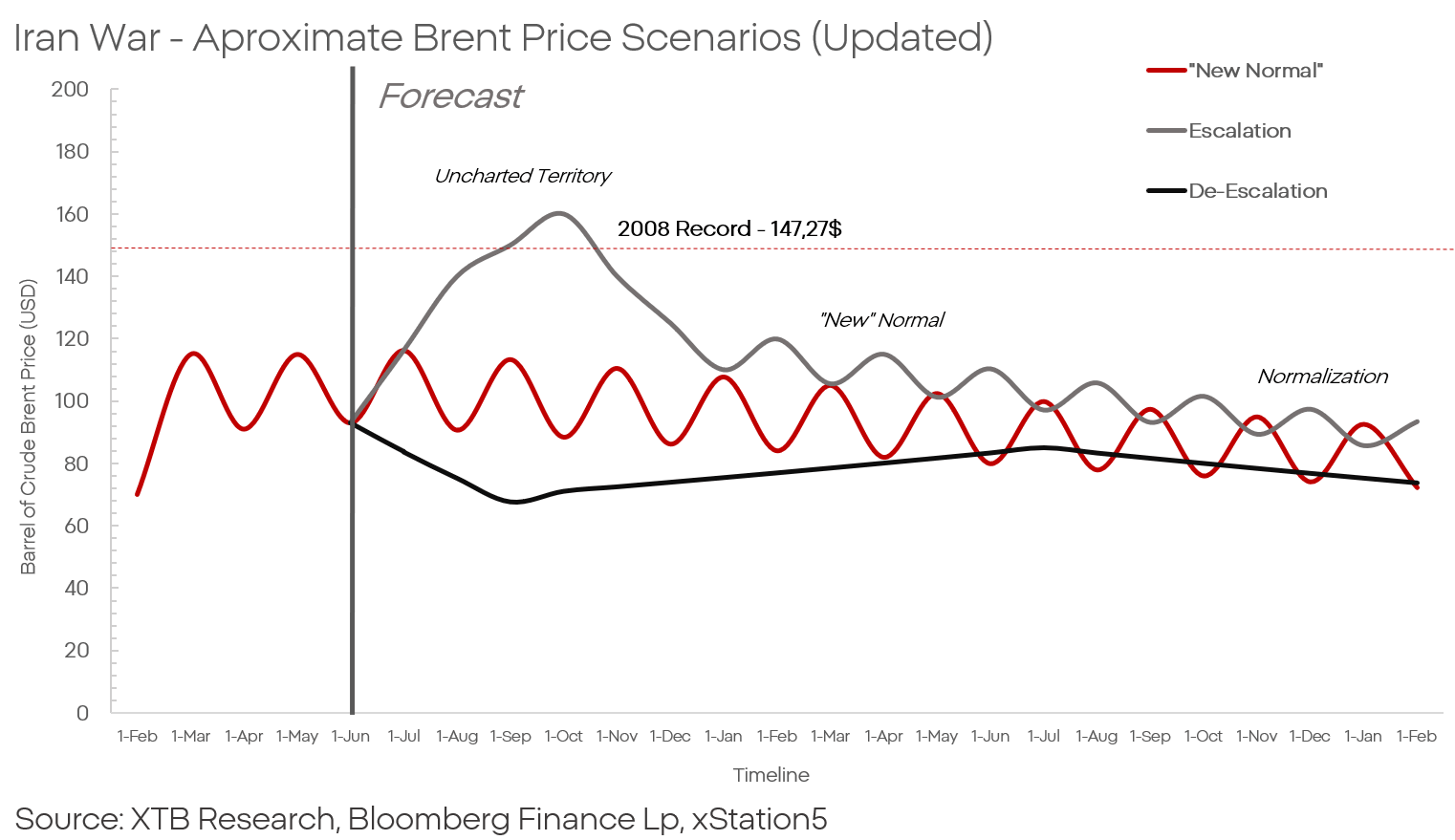

Pe de altă parte, însă, caracterul ciclic al comenzilor poate indica, de asemenea, un punct de cotitură și poate semnala un vârf al prețurilor petrolului, după care ar urma o vânzare masivă și prelungită. Un astfel de scenariu ar deveni scenariul de bază dacă SUA și Iranul ar reuși, în ciuda tuturor, să ajungă la un acord.

Kamil Szczepański

Analist piețe financiare XTB

Rezumatul dimineții: Companiile din domeniul AI și aurul revin în grațiile investitorilor? (22.07.2026)

Marea Roșie, dar nu și indicii bursieri: Efectele blocadei de la Bab al-Mandab.

Rezumatul zilei: O vânzare masivă urmată de o revenire

Escaladarea conflictului cu Iranul: Ce trebuie urmărit și la ce să ne așteptăm

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."