Carl von Clausewitz, unul dintre cei mai importanți teoreticieni militari din istorie, a afirmat odată că „Războiul nu este altceva decât continuarea diplomației prin alte mijloace”. Această afirmație descrie remarcabil de bine relațiile dintre SUA și Orientul Mijlociu, iar în ultimele luni Donald Trump a pus-o în practică, permițând piețelor să observe aceste lupte diplomatice în timp real.

Continuând firul discuției din acest articol: [LINK], piața ar putea fi, în timp, forțată să facă ceva ce a evitat în mod clar în ultimele luni: să ia în calcul scenarii dificile și dureroase pentru economie.

Rezumatul stadiului actual al negocierilor dintre Iran și SUA:

- A fost semnat un memorandum privind încetarea conflictului din Iran. Este important de menționat că acesta este un acord, nu un tratat.

- Încetarea efectivă a războiului ar trebui să aibă loc până la 17 august. Până atunci, ambele părți trebuie să ajungă la un acord cu privire la chestiunile disputate, cum ar fi statutul programului nuclear al Iranului.

- În schimbul unei serii de concesii militare, se așteaptă ca Iranul să beneficieze de o ridicare treptată a sancțiunilor, de restituirea activelor înghețate și chiar de investiții.

Atât presupusele concesii, cât și ridicarea sancțiunilor sunt extrem de problematice.

- În ceea ce privește concesiile, nimic nu sugerează că Iranul ar avea vreo intenție de a-și reduce programul nuclear în vreun fel. Acesta subliniază în mod explicit că nu se pune problema de a permite inspectorilor de la Agenția Internațională pentru Energie Atomică să se apropie de instalațiile iraniene.

- Pentru a oferi contextul necesar: Iranul lucrează la arme nucleare. Republica Islamică recunoaște că îmbogățește uraniul până la aproximativ 60%. Marea majoritate a reactoarelor nucleare utilizează combustibil îmbogățit până la 5%, în timp ce unele reactoare și dispozitive specializate folosesc uraniu îmbogățit până la 20%. Fiecare punct procentual suplimentar de îmbogățire reprezintă o luptă între oameni și fizică. Este un proces costisitor și care necesită mult timp, iar rezultatul este un material cu o singură utilizare practică: o armă nucleară.

- Acest program nuclear este unul dintre cele două instrumente de presiune de care dispune Iranul și reprezintă, de asemenea, amenințarea care împiedică SUA să se retragă complet din conflict.

În ceea ce privește sancțiunile, situația este și mai complexă

- Lăsând deoparte aspectele diplomatice și geopolitice, ridicarea sancțiunilor necesită aprobarea Congresului. Ambele partide din Congres, și în special republicanii (facțiunea lui Donald Trump), au petrecut decenii degradând sistematic economia Iranului încă de la revoluția din 1979. Va fi dificil să ne așteptăm ca aceștia să fie de acord cu ridicarea sancțiunilor doar pentru a-l salva, din punct de vedere statistic, pe cel mai nepopular președinte din istorie de la eșec. Și asta fără a lua în considerare lista entităților responsabile de terorism, care include majoritatea factorilor de decizie din Iran.

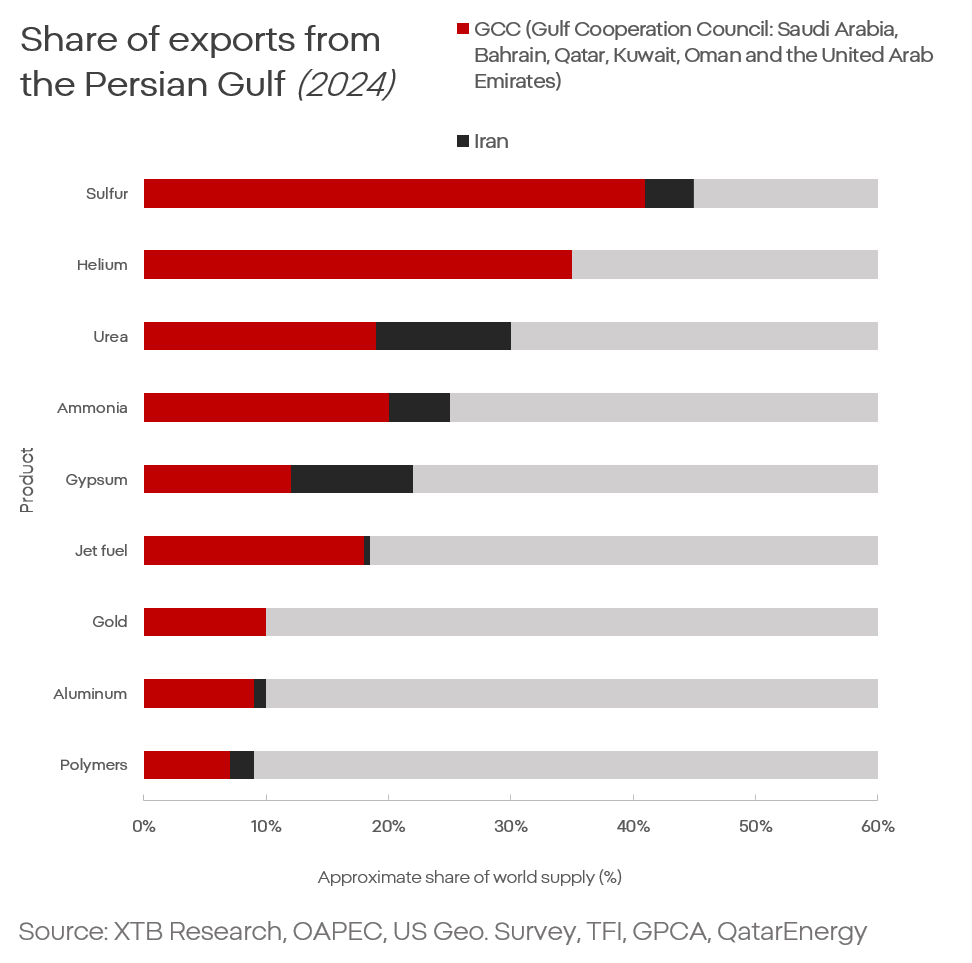

Ponderea regiunii Golfului în volumul comerțului (exporturi) [2024]

Ce înseamnă acest lucru pentru piață: un conflict prelungit, de intensitate relativ scăzută

Acest lucru conduce piața la o singură concluzie: un conflict de lungă durată, de intensitate relativ scăzută. La nivel mondial există aproximativ 130 de conflicte armate active, de intensitate variabilă. Conflictul în care este implicat Iranul nu este unul unic. Ceea ce îl face unic este faptul că se desfășoară într-o regiune care furnizează aproximativ 25% din petrolul și gazul la nivel mondial, 30% din combustibilul pentru avioane, 30% din heliu și aproximativ 10% din aluminiu.

Ce înseamnă acest lucru pentru economia globală?

În primul rând, trebuie să renunțăm la așteptarea că acest conflict se va încheia din cauza presiunii economice și a unei „crize apocaliptice” care ar urma, se presupune, inevitabil, ca urmare a perturbării continue a Strâmtorii Hormuz.

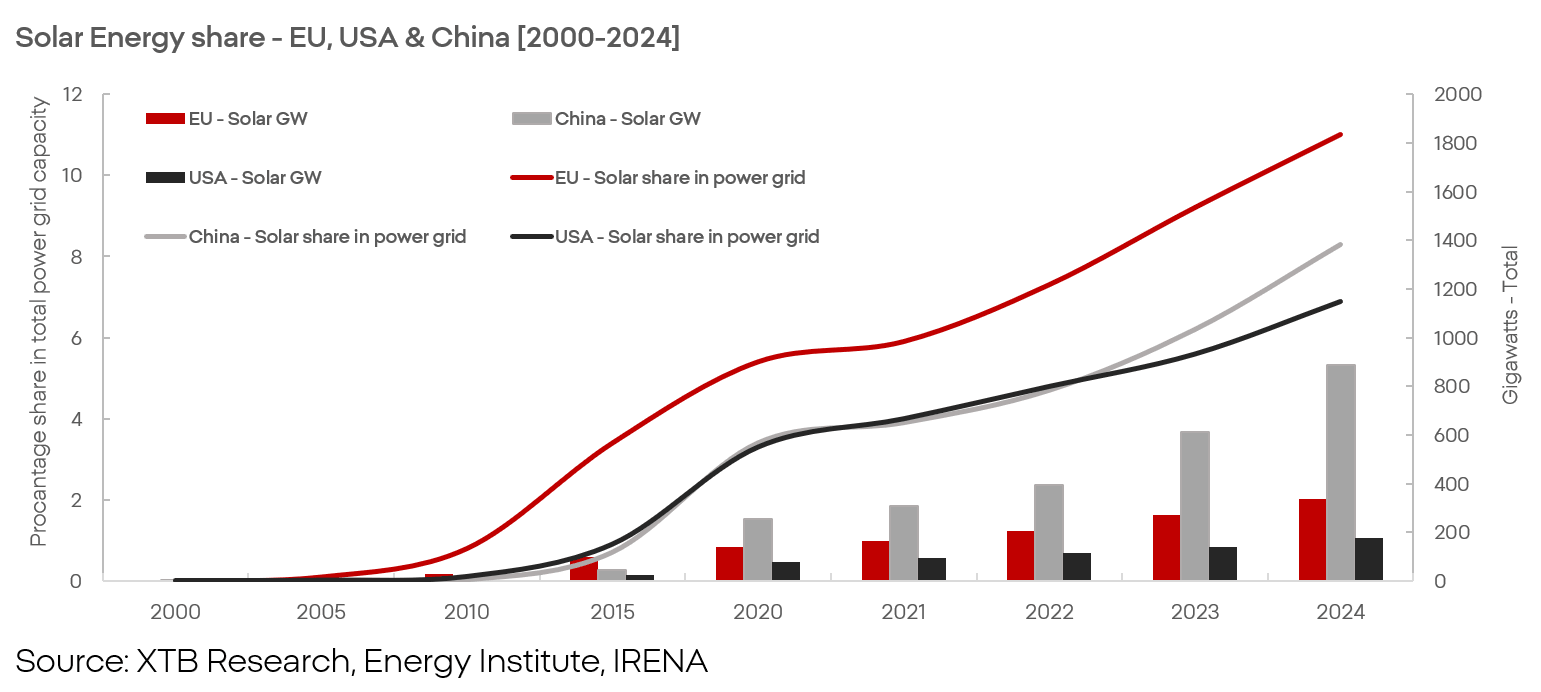

- În primul rând, economia globală de astăzi, în special în Europa, este mai puțin dependentă de combustibilii fosili decât era în trecut.

Înlocuirea combustibililor fosili cu energia regenerabilă nu este o viziune utopică a activiștilor. Este o realitate a pieței și o tendință care durează de zeci de ani și care se va accelera pe măsură ce tensiunile din Orientul Mijlociu se vor intensifica.

- În al doilea rând, cei mai mari perdanți în cazul închiderii strâmtorii nu sunt Europa (din punct de vedere economic, nu al piețelor financiare) sau SUA, ci Asia (și, într-o măsură mai mică, Africa, din cauza îngrășămintelor).

- În al treilea rând, chiar dacă Strâmtoarea Hormuz devine impracticabilă, lumea nu este lipsită de apărare împotriva penuriei de petrol, mai ales că țările mai bogate și mai dezvoltate sunt mai bine pregătite să facă față prețurilor mai ridicate.

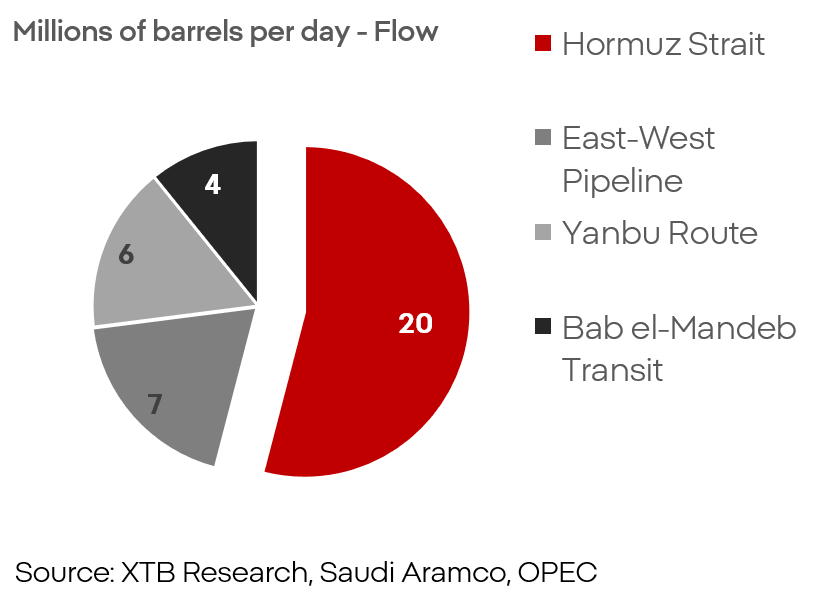

Ponderea rutelor de transport în exporturile din statele din Golf

Având în vedere acest lucru, chiar și în ipoteza unui blocaj total și permanent al Strâmtorii Hormuz, ruta maritimă reprezintă „doar” aproximativ 50 % din volumul transporturilor din regiune. Aceasta înseamnă că un eventual șoc la nivelul ofertei ar afecta aproximativ 10 % din oferta globală, nu mai mult de 20 %.

Comenzile de superpetroliere VLCC (1995-2026)

Faptul că piața nu ia în calcul o blocadă completă și permanentă a strâmtorii este evident din comenzile de superpetroliere. Extinderea flotei se află la un nivel record, iar analiștii din acest sector au motive întemeiate să fie încrezători. Riscul reprezentat de forțele iraniene este real, dar nu suficient pentru a menține strâmtoarea sub un control efectiv.

Un precedent care ilustrează cât de repede se poate redresa un bloc economic după un șoc profund al ofertei este izbucnirea războiului din 2022. Europa a fost, în cele din urmă, izolată de rezervele enorme de gaze naturale și, ulterior, de petrol. Rusia era convinsă că Europa nu ar supraviețui din punct de vedere economic fără gazul rusesc. În ciuda turbulențelor severe, continentul a reușit, în cele din urmă, să se decupleze aproape complet de importurile din Rusia. Totuși, acest lucru nu s-a întâmplat fără lovituri grele pentru economie și piețe.

Există motive de îngrijorare?

Absolut. Riscul este real, dar natura sa este complet diferită de ceea ce se așteaptă majoritatea pieței. Riscul nu constă într-o catastrofă economică sau de piață de amploarea celei din 2008. Riscul constă în presiuni inflaționiste prelungite, prime de risc mai mari, finanțare mai scumpă, consumatori mai slabi și o creștere economică mai slabă. Situația actuală nu este atât de gravă încât să ne așteptăm la un alt „deceniu pierdut” precum anii 1970, dar presiunea este și va rămâne reală.

Cel mai mare risc rezidă în prezent în contramăsuri și în eficacitatea acestora.

Sursele de energie regenerabilă și vehiculele electrice devin din ce în ce mai puțin o chestiune de viziune asupra lumii și mai mult o condiție de supraviețuire, în special pentru Europa și multe țări asiatice. Cu toate acestea, aceste tehnologii prezintă dezavantaje și probleme care vor trebui abordate, la fel cum trebuie abordată și dependența de statele din Golf sau de Rusia.

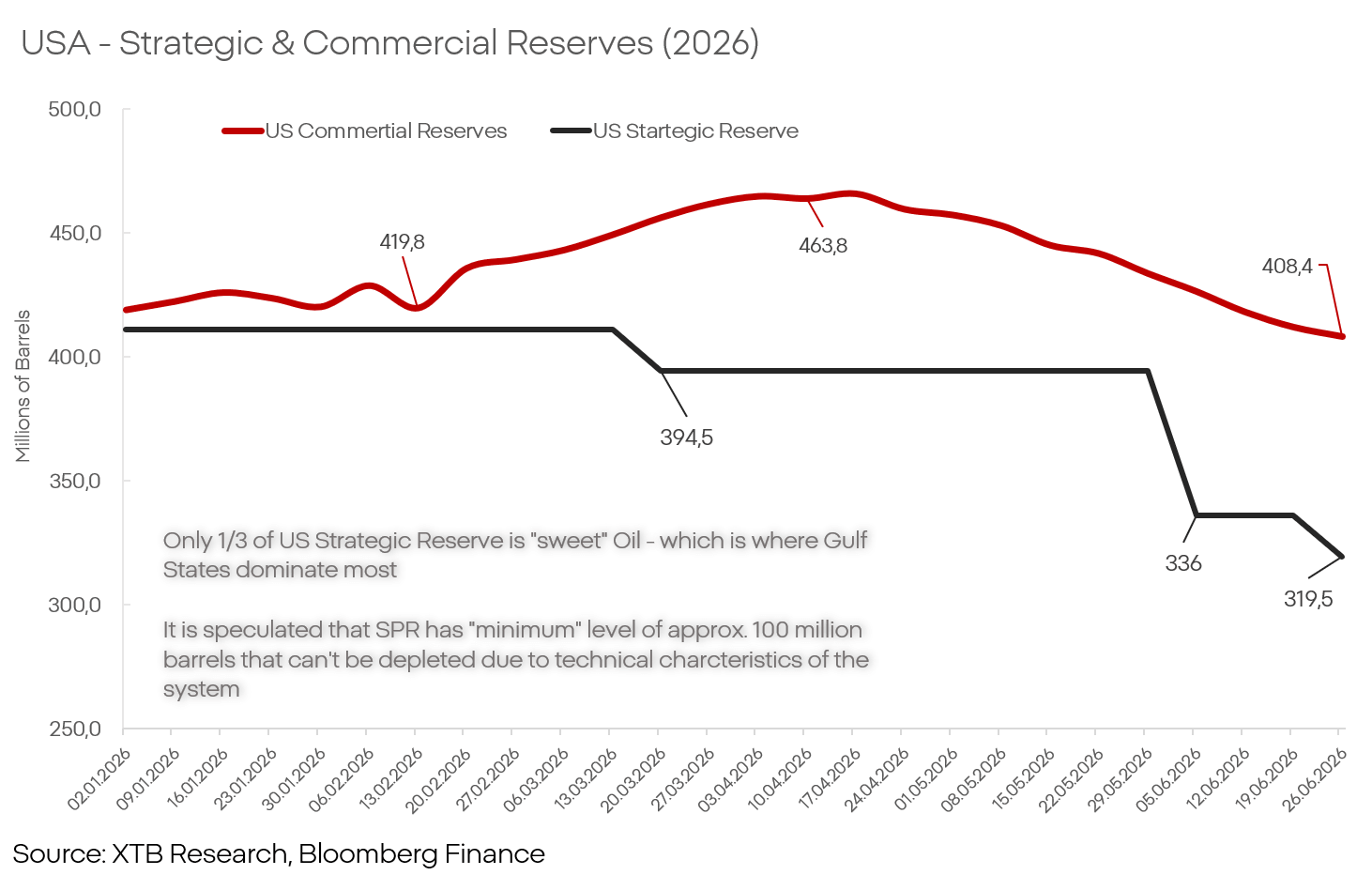

SUA: Stocuri strategice și comerciale de petrol (2026)

Stocurile de petrol din SUA, Europa sau China sunt suficiente pentru a amortiza creșterile de prețuri timp de câteva luni, chiar și mai mult de un an, dar nu sunt nelimitate.

Factorul imprevizibil, din nou: China

China este unul dintre cei mai importanți piloni ai economiei globale, însă abia în perioadele de presiune inflaționistă accentuată devine clar cât de cruciale sunt fabricile chineze pentru menținerea status quo-ului economic și de piață.

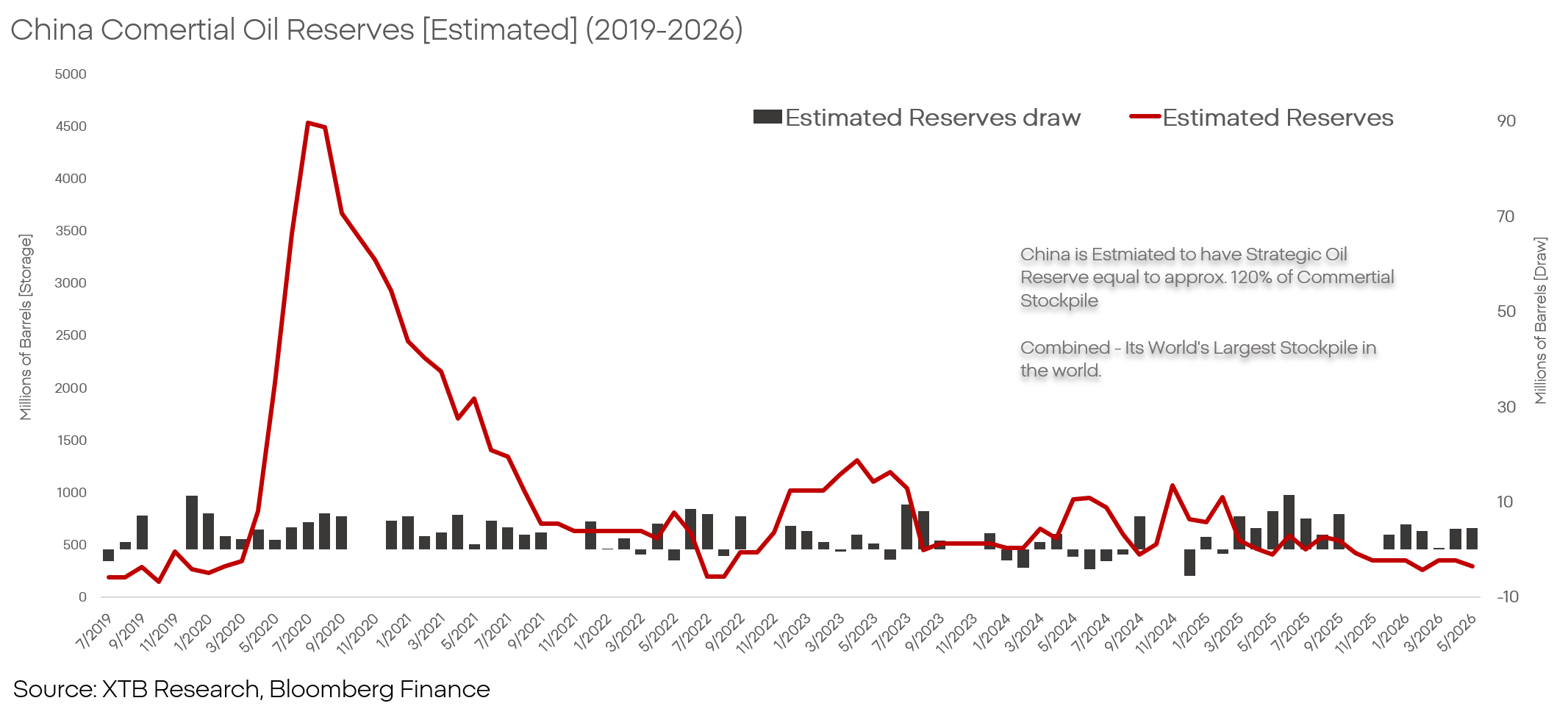

China: Stocurile comerciale estimate de petrol (2019-2026)

China întreprinde în prezent o manevră economică interesantă. Dispune de rezerve enorme de petrol, iar de la începutul conflictului aceste rezerve au fost mobilizate pentru ca economia chineză să poată funcționa fără întreruperi chiar și în condiții de șoc al ofertei.

Prin susținerea exporturilor și, în unele cazuri, chiar prin creșterea acestora în detrimentul propriilor rezerve de petrol, China acționează ca un imens „burete” care neutralizează presiunea inflaționistă, continuând în același timp să-și mărească cota de piață și eliminând companiile care nu au acces la petrol la prețuri „în afara pieței”.

China poate continua această politică sau o poate abandona în timp. Ambele scenarii vor avea consecințe enorme pentru economia și piețele globale.

Participanții la piață

În ciuda situației geopolitice instabile și greu de prevăzut din regiune, precum și a proceselor decizionale atât de la Washington, cât și de la Teheran, cei mai mari pierzători și câștigători ai unor noi tulburări în Golful Persic pot fi identificați deja astăzi cu un anumit grad de încredere.

Câștigători

- Chevron (CVX.US): O creștere a companiilor implicate în producția și rafinarea petrolului pare doar o chestiune de timp. Piața nu poate ignora la nesfârșit astfel de companii cu poziționare strategică, deși merită menționat faptul că nu toate companiile sunt egale. Din punct de vedere fundamental, liderul grupului este Chevron. Acest lucru este susținut nu numai de expunerea sa la un sector strategic, ci și de achiziția companiei Hess (diversificând creșterea dincolo de Bazinul Permian), de participațiile sale în Guyana și de cea mai bună poziționare pentru reluarea operațiunilor în Venezuela.

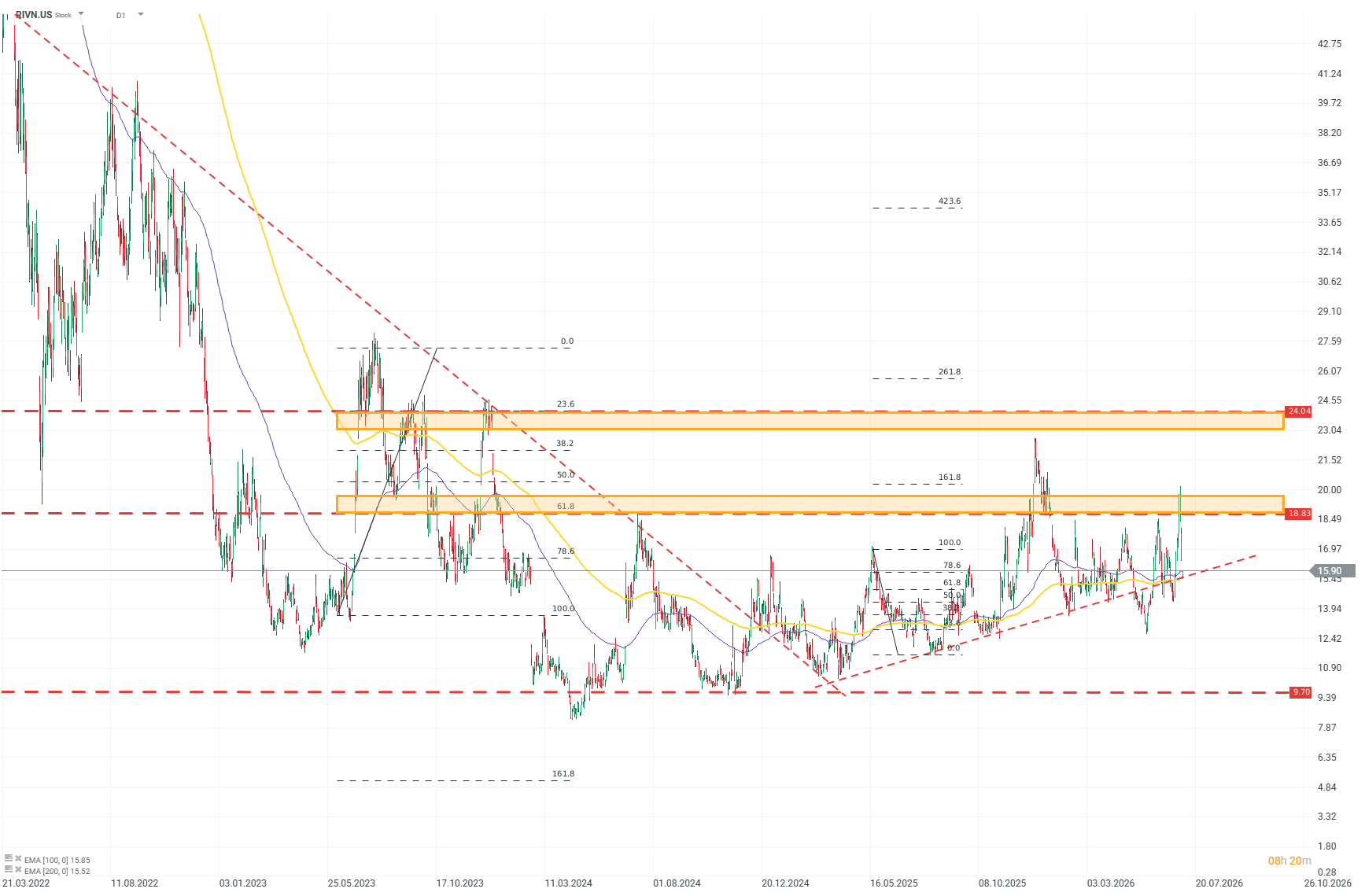

- Rivian (RIVN.US): Piața vehiculelor electrice, chiar și în cele mai favorabile circumstanțe, este extrem de competitivă. Conglomeratul Tesla, modelele EV ale producătorilor auto „tradiționali” și marile branduri chinezești comprimă marjele din sector la niveluri de puțin peste 10%, ceea ce nu justifică riscul și cheltuielile necesare pentru dezvoltarea de noi tehnologii. Pentru a avea succes în acest sector, este nevoie de un concept clar. Rivian are unul.

- Soluțiile dezvoltate intern și o structură corporativă agilă și ușoară permit companiei să exploateze punctele slabe ale concurenților și să răspundă pieței în moduri imposibile pentru firmele mai mari. Având în vedere că evaluarea Tesla este încă complet detașată de fundamentele economice, perspectivele sumbre pentru producătorii auto europeni și mediul care erodează marjele, creat de producătorii chinezi, Rivian ar putea deveni liderul sectorului în următorii ani.

Analiza tehnică a Rivian (interval zilnic)

Analizând graficul, este evident că piața își recâștigă încrederea în companie, într-un mod prudent, dar constant. După ce a atins minimul la jumătatea anului 2024, acțiunea a acumulat treptat un impuls ascendent, care s-a accelerat în mod clar spre sfârșitul anului 2025. Pe baza nivelurilor Fibonacci, se poate identifica un nivel puternic de rezistență pentru cumpărători în jurul valorii de 19 USD și o țintă potențială în jurul valorii de 24 USD. Sursă: xStation5

- SolarEdge (SEDG.US): Compania își schimbă direcția și își extinde ambițiile, trecând de la stabilizare la creștere. Având în vedere contextul pieței, este greu de imaginat un moment mai potrivit. Compania își îmbunătățește rezultatele chiar și sub presiunea puternică exercitată de concurenții chinezi. Veniturile au crescut cu 31% în 2025, după o scădere de 70% în 2024, iar scenariul nostru pentru 2027 indică faptul că Europa va înregistra o creștere a vânzărilor de 20% față de consens. Marja brută a crescut la 17% în 2025. Profilul companiei, modelul de afaceri și portofoliul o plasează printre principalii beneficiari ai transformării în curs și în accelerare de pe piața energiei electrice.

Pierzători

- Europa: Cel mai mare pierzător în ceea ce privește piața financiară în ansamblu este Europa. Dependența profundă de importuri va exercita presiune asupra așteptărilor inflaționiste, forțând BCE să mențină ratele dobânzilor la un nivel mai ridicat pentru o perioadă mai lungă decât și-ar dori majoritatea actorilor economici. Două segmente ale economiei europene sunt deosebit de sensibile:

- Producătorii auto tradiționali: Liderii tradiționali ai industriei auto (BMW, Volkswagen, Stellantis sau Volvo) se confruntă de ceva timp cu probleme grave și cu dificultăți în atingerea rezultatelor așteptate. Scăderea puterii de cumpărare a consumatorilor și pierderile de reputație, presiunea asupra costurilor și reglementările, precum și un război cu China pe care producătorii din SUA și Europa îl pierd în mod constant. Companiile americane se vor descurca ceva mai bine datorită pieței interne uriașe și protecționismului extins al SUA, dar producătorii europeni vor fi loviți de factorii negativi cu o forță dublă și nu vor dispune de niciun amortizor care ar putea încetini declinul.

- Lux: Companiile de lux (LVMH, Hermès) erau considerate până de curând campioni de neînvins în apărarea marjelor împotriva inflației, dar piețele au putut susține această poveste doar atâta timp cât condițiile din China și Orientul Mijlociu nu erau amenințate. Dinamica de creștere a acestor companii încetinește în mod evident de ceva vreme, iar în contextul retragerii capitalului din Golful Persic și al încetinirii creșterii economice din China, această reziliență legendară a marjelor ar putea deveni istorie.

Franța lansează o provocare către Palantir, piața reacționează

Rezumatul dimineții: Încetarea atacurilor SUA, contrabalansată de scăderile din sectorul semiconductorilor (28.07.2026)

Prețul petrolului scade înainte de weekend!

Știri de ultimă oră: Redresare în Zona Euro? Datele pozitive privind indicele PMI sunt temperate de prețurile ridicate la petrol și gaze

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."