În timp ce scepticii din mass-media mainstream și analiștii de pe Twitter se grăbeau să prevadă spargerea bulei AI, Satya Nadella tocmai le-a oferit 83 de miliarde de motive să se gândească la o schimbare de carieră. Microsoft nu doar a depășit așteptările; a făcut-o cu atâta grație încât chiar și scăderea cheltuielilor de capital pare mai degrabă o demonstrație calculată de forță decât o simplă reducere a costurilor. Piața intra într-o fază „Show me”, iar Microsoft a răspuns simplu: „Go ahead, take a look”.

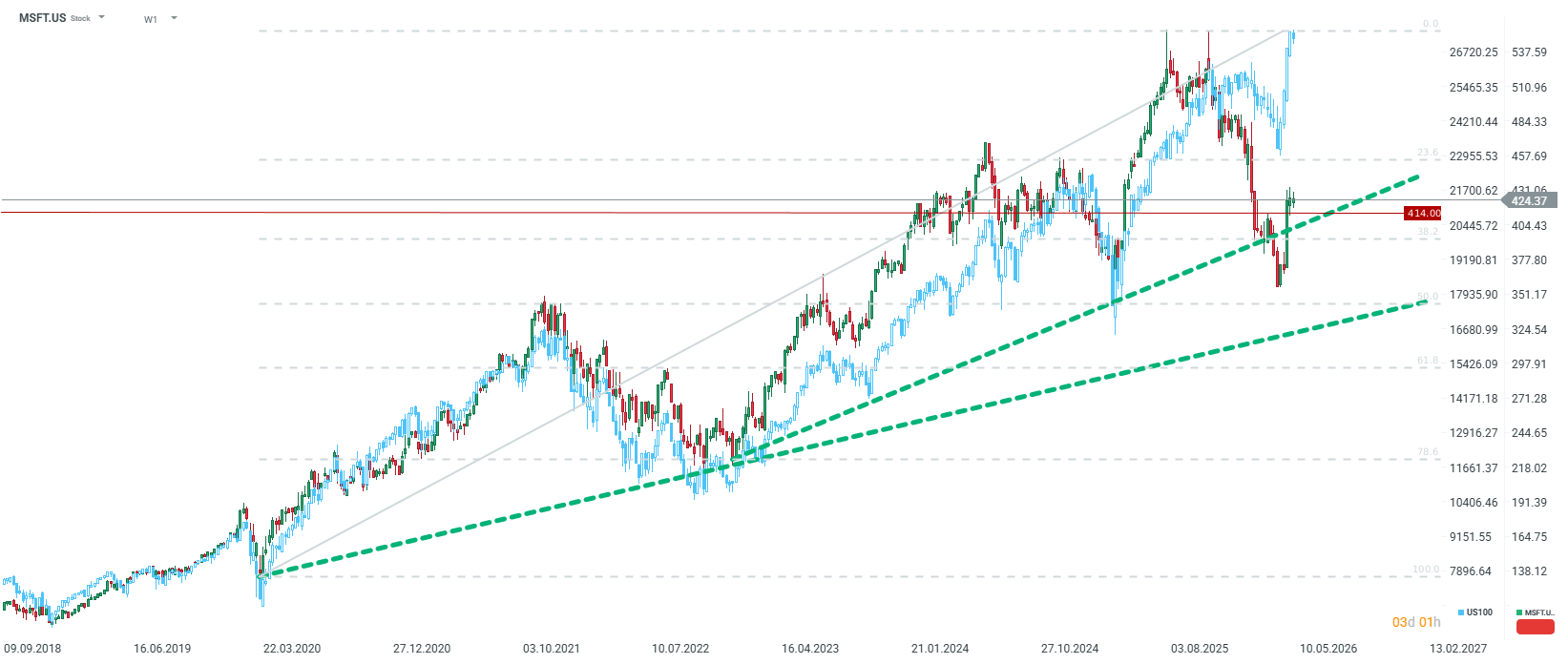

Deși acțiunile Microsoft se află încă cu aproximativ 20% sub maximele istorice — după ce au pierdut la un moment dat aproximativ o treime din valoare — este clar că această companie are fundații solide și stabile. Dacă ar fi să ne întrebăm care companii vor mai fi alături de noi peste 5, 10 sau 20 de ani, Microsoft ar fi cu siguranță pe acea listă. Merită oare o ușoară scădere în tranzacțiile după închiderea bursei?

Rezultate financiare principale: Matematica nu minte

- Venituri: 82,9 miliarde de dolari (+18% față de anul precedent), clar peste consensul de 81,46 miliarde de dolari.

- EPS (Câștig pe acțiune): A atins 4,27 dolari (+23%), ușor peste prognoza de 4,03–4,06 dolari.

- Venit net: 31,8 miliarde de dolari — Microsoft generează un profit „pur” la fel de mare ca valoarea totală a unor companii din S&P 500.

- Venit operațional: 38,4 miliarde de dolari (+20%), ceea ce, cu o marjă operațională de peste 46%, face din gigantul din Redmond cea mai eficientă mașină de făcut bani din Silicon Valley.

- Randamentul pentru acționari: 10,2 miliarde de dolari plătiți sub formă de dividende și răscumpărări de acțiuni.

Segmente: Azure se distanțează, restul se străduiesc să țină pasul

- Azure și alte servicii cloud: O creștere de 40% (39% fără efectul cursului de schimb) este o lovitură decisivă pentru cei care se temeau de „oboseala cloudului”. Aceste rezultate au depășit așteptările pieței, deși merită menționat că și Amazon a înregistrat o îmbunătățire cu serviciul său cloud AWS.

- Rata de creștere a afacerii AI: Rata anuală de creștere a veniturilor pentru AI a depășit 37 de miliarde de dolari (+123% față de anul precedent). Acesta nu mai este doar un „potențial”; este o afacere gigantică, reală. Mai mult, această cifră se situează peste nivelurile CAPEX, arătând că această companie nu mai arde bani fără să știe dacă va vedea vreodată un randament.

- Microsoft 365 Consumer Cloud: O creștere de 33% arată că utilizatorul mediu dorește și plătește pentru Copilot, indiferent de ce susține mass-media.

- Dynamics 365: A crescut cu 22%, erodând încet concurența pe piața ERP/CRM.

- RPO comercial: Obligațiile de performanță rămase au crescut cu 99%, ajungând la 627 miliarde de dolari. Microsoft deține un portofoliu de comenzi care depășește PIB-ul majorității țărilor europene. Datorită cooperării mai strânse recente cu Anthropic, va fi probabil posibilă transformarea acestei sume în venituri reale chiar mai devreme.

- Puncte slabe (pentru cei care caută nod în papură): Windows OEM și Devices au scăzut cu 2%, iar Xbox cu 5%. În timp ce piața era obsedată anterior de aceste cifre, se pare că CEO-ul Satya Nadella nu are timp pentru jucării în timp ce construiește infrastructura viitorului.

Capex: Marea evadare din „taxa Nvidia”

Cea mai mare surpriză pentru pesimiști? Cheltuielile de capital s-au ridicat la 31,9 miliarde de dolari, în timp ce piața se aștepta cu teamă la peste 35,29 miliarde de dolari. Aceasta este o victorie strategică pentru Amy Hood, directorul financiar al companiei.

Microsoft a demonstrat că poate genera o creștere record a Azure cu cheltuieli de capital mai mici decât cele prevăzute. Acest lucru sugerează că fie propriile cipuri Maia au început să reducă semnificativ costurile, fie eficiența infrastructurii a atins un nivel cu totul nou. Era „vârfului Capex” ar putea fi deja în oglinda retrovizoare, ceea ce înseamnă un singur lucru: o potențială explozie a fluxului de numerar liber.

Rezumat: Cine este regele?

Timp de luni de zile, mass-media mainstream ne-a servit o narațiune despre „amenințările” din partea OpenAI, „disputele” privind participațiile și o cursă a înarmărilor „costisitoare” care se presupunea că va epuiza Microsoft. Rezultatele de astăzi reprezintă o confruntare brutală cu realitatea pentru acele teorii.

Microsoft a încetat să mai fie doar un „sidecar al OpenAI” în momentul în care a înregistrat 37 de miliarde de dolari în venituri reale din AI. Diversificarea portofoliului său cu Anthropic și propriile sale modele înseamnă că gigantul din Redmond nu mai este ostaticul unui singur laborator. Luați notă de RPO — o creștere de 99% până la 627 de miliarde de dolari este un semnal că, clienții corporativi nu doar „testează” AI; ei semnează practic contracte masive, pe mai mulți ani.

O evaluare de aproximativ 25x P/E cu o creștere a profitului de 23% pare o reducere de supermarket în acest moment. Dacă cineva căuta o „bulă”, trebuie să caute în altă parte, deoarece Microsoft Cloud prezintă fundații solide pentru următoarea val de creștere, cu condiția ca piața mai largă să o permită. Compania nu s-a întors doar pe tron; a început să urce și mai sus pe scările evoluției tehnologice. Microsoft nu a ajuns în grupul “Magnificent 7” din întâmplare. Da, a avut problemele sale, dar cele mai multe sunt probabil în trecut. Merită menționat faptul că Michael Burry a indicat recent că achiziționează acțiuni Microsoft la preț redus. Desigur, acest lucru nu trebuie să fie un punct de referință pentru toată lumea, având în vedere opțiunile sale put deținute de mult timp pe Nvidia.

Acțiunile Microsoft se tranzacționează cu aproximativ 1,5% sub nivelul de închidere în tranzacțiile după închiderea sesiunii. Nivelul cheie de suport de la 400 de dolari pare stabil. Sursă: xStation5

Totul sau nimic: previziuni privind rezultatele financiare ale ServiceNow

A pierdut sectorul SaaS prea mult? Morgan Stanley spune că da.

Deschiderea sesiunii din SUA: Piața își extinde pierderile pe fondul îngrijorărilor crescânde ale investitorilor

Rezumatul zilei: Scăderea inflației slăbește dolarul și determină creșteri ale aurului și ale indicelui S&P 500

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."