- Sfârșitul exclusivității: Microsoft și OpenAI își relaxează relațiile; OpenAI poate acum să colaboreze cu rivalii (Amazon, Oracle), în timp ce Microsoft reduce comisioanele de partajare a veniturilor pentru a-și diversifica portofoliul de IA (de exemplu, prin Anthropic).

- Blocaj la nivel de infrastructură: Principalul obstacol pentru Azure este lipsa de GPU-uri. Piața va urmări dacă expansiunea sectorului cloud se poate menține puternică în ciuda constrângerilor de aprovizionare și a cheltuielilor masive de capital (denumite „taxa Nvidia”).

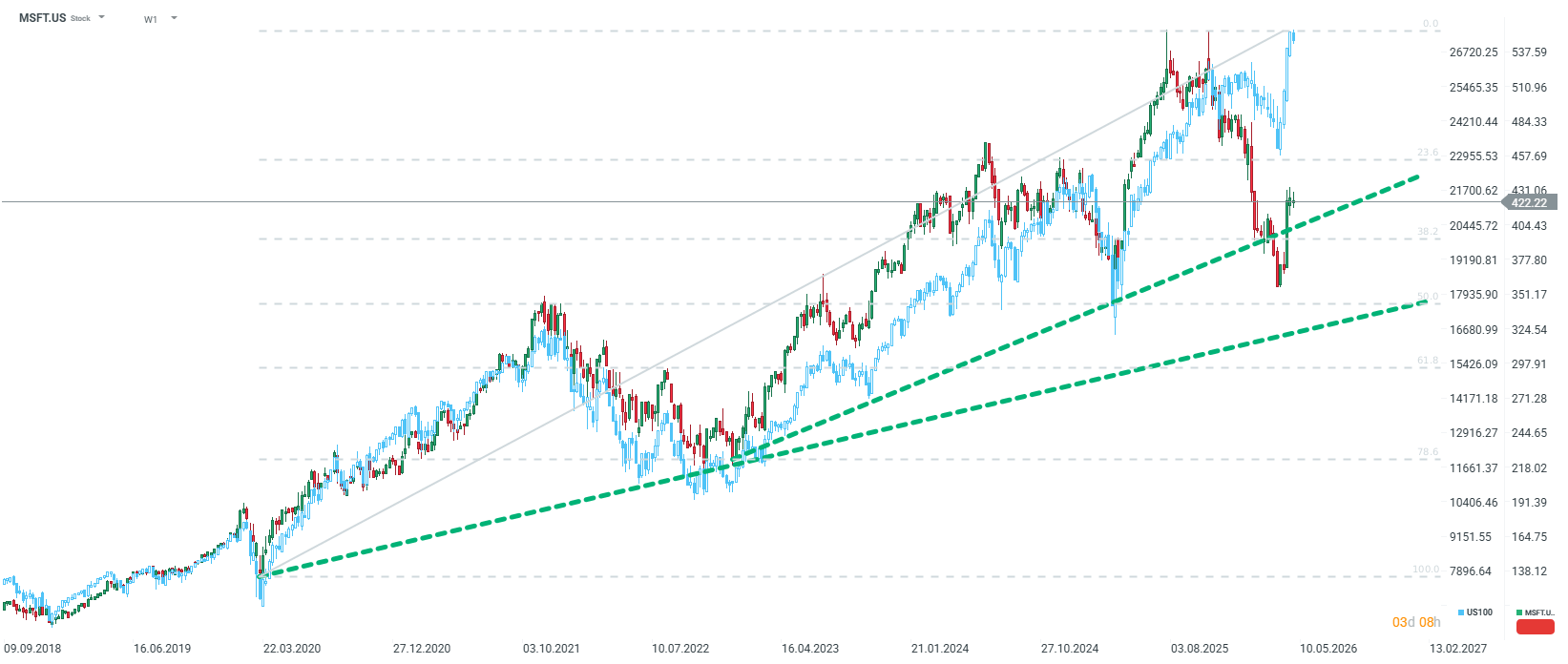

- Oportunitate de evaluare: După o corecție de 20%, evaluarea Microsoft este atractivă (P/E forward ~21x). Cu 90 de miliarde de dolari în numerar, nivelurile actuale oferă un punct de intrare convingător pentru investitorii pe termen lung.

- Sfârșitul exclusivității: Microsoft și OpenAI își relaxează relațiile; OpenAI poate acum să colaboreze cu rivalii (Amazon, Oracle), în timp ce Microsoft reduce comisioanele de partajare a veniturilor pentru a-și diversifica portofoliul de IA (de exemplu, prin Anthropic).

- Blocaj la nivel de infrastructură: Principalul obstacol pentru Azure este lipsa de GPU-uri. Piața va urmări dacă expansiunea sectorului cloud se poate menține puternică în ciuda constrângerilor de aprovizionare și a cheltuielilor masive de capital (denumite „taxa Nvidia”).

- Oportunitate de evaluare: După o corecție de 20%, evaluarea Microsoft este atractivă (P/E forward ~21x). Cu 90 de miliarde de dolari în numerar, nivelurile actuale oferă un punct de intrare convingător pentru investitorii pe termen lung.

În urma deciziei de astăzi a Fed, Wall Street se pregătește pentru o sesiune intensă după închiderea bursei. Nu mai puțin de patru companii din grupul „Magnificent Seven” urmează să-și publice rezultatele financiare trimestriale. Deși este dificil să ierarhizăm o companie față de alta, multe priviri se vor îndrepta spre Redmond — sediul celei mai mari companii de software din lume, Microsoft.

Pentru compania condusă de Satya Nadella, acesta nu este un trimestru obișnuit. După o perioadă de euforie în jurul inteligenței artificiale, piața intră într-o fază „Show-Me”, în care promisiunile nu mai sunt suficiente. Prețul acțiunilor, aflat în prezent la o corecție de aproximativ 20% față de maximele sale, sugerează că investitorii au pus la îndoială poziția Microsoft ca motor principal al revoluției AI. Cu toate acestea, valul a început să se întoarcă în ultimele săptămâni. Pe ce ar trebui să ne concentrăm în raportul următor și are compania șansa de a-și recâștiga tronul?

1. Cloud și Azure: motorul cheie al creșterii care se confruntă cu constrângeri de aprovizionare

Cloud computing-ul rămâne inima evaluării Microsoft. Consensul pieței se așteaptă la o creștere a veniturilor în segmentul Intelligent Cloud la niveluri de 20% - 30%. Analiștii HSBC sunt și mai optimiști, prognozând o rată de creștere anuală compusă (CAGR) pentru Azure de 33,6% până în 2030.

Cu toate acestea, problema principală nu este lipsa cererii, ci constrângerile de infrastructură. Microsoft se confruntă cu o penurie de putere de calcul (GPU-uri), forțând managementul să ia decizii dificile de alocare. În prezent, se acordă prioritate produselor proprii (M365 Copilot, GitHub Copilot) și cercetării și dezvoltării, în timp ce clienții externi Azure rămân cu „resturile”. Dacă Azure nu reușește să înregistreze o accelerare în acest trimestru, în timp ce AWS și Google Cloud (GCP) o fac, acest lucru ar putea fi interpretat ca o pierdere a poziției de lider în fața concurenților care dispun de propriile lor cipuri, mai eficiente. Pe de altă parte, proiecțiile sugerează că Azure ar putea depăși AWS ca lider de piață până la sfârșitul anului calendaristic 2026.

2. Revoluția în relațiile cu OpenAI și diversificarea prin Anthropic

Zilele recente au adus o schimbare fundamentală în strategia legată de inteligența artificială a Microsoft. Conform rapoartelor de la Bloomberg și NYT, Microsoft și OpenAI și-au relaxat oficial parteneriatul. Principalele concluzii includ:

- Sfârșitul exclusivității: Microsoft nu mai este singura entitate autorizată să revândă modelele OpenAI. Acest lucru permite ChatGPT să încheie acorduri cu rivali precum Amazon (AWS) și Oracle.

- Schimbarea modelului financiar: În schimbul încetării exclusivității, Microsoft nu va mai plăti OpenAI o cotă din veniturile obținute din produsele revândute prin intermediul cloud-ului său.

- Calea către IPO: Aceste schimbări au scopul de a facilita restructurarea OpenAI într-o companie tradițională cu scop lucrativ și eventuala sa listare la bursă.

Pentru a reduce dependența de OpenAI (care reprezintă aproximativ 45% din obligațiile de performanță rămase ale MSFT), Microsoft pariază agresiv pe Anthropic. Gigantul din Redmond a investit 5 miliarde de dolari în Anthropic, dar, mai important, ca parte a acordului, Anthropic s-a angajat să închirieze 30 de miliarde de dolari de putere de calcul de la Microsoft.

HSBC estimează că veniturile Anthropic au crescut de la 9 miliarde de dolari în decembrie 2025 la 30 de miliarde de dolari în aprilie 2026, ceea ce le face o a doua sursă critică de comenzi pentru Azure. Deși piața a reacționat nervos la slăbirea legăturilor cu OpenAI, s-ar putea dovedi că Microsoft a luat cea mai bună decizie posibilă pentru dezvoltarea pe termen lung a propriilor produse.

3. Capex: Cursa înarmărilor și „taxa Nvidia”

Cheltuielile de capital (Capex) au devenit un punct de controversă. Piața se așteaptă ca Microsoft să-și mărească drastic cheltuielile pentru a se alinia la Alphabet și Amazon. Cu toate acestea, există o diferență semnificativă în eficiența acestor cheltuieli. În timp ce Google și Amazon dispun de cipuri AI interne avansate (TPU, Trainium), Microsoft se bazează în continuare în mare măsură pe Nvidia (Blackwell și Rubin).

Lipsa unui procesor propriu la scară largă înseamnă că o parte semnificativă din cheltuielile de capital ale Microsoft reprezintă, în esență, o „marjă Nvidia” (estimată la 75% din prețul cipului). Investitorii vor analiza raportul pentru a vedea progresul în implementarea cipurilor Maia, care ar putea reduce costurile de infrastructură și îmbunătăți profitabilitatea segmentului de IA.

4. M365 și Copilot: Sunt clienții dispuși să plătească?

Segmentul Productivitate și procese de afaceri, deși stabil (creștere de aproximativ 14-15%), suscită îngrijorări cu privire la adoptarea Copilot. Microsoft are în prezent aproximativ 15 milioane de abonamente Copilot plătite — o rată de penetrare de doar 3% în rândul bazei sale de utilizatori. În schimb, Gemini de la Google înregistrează o rată de adoptare mult mai mare. Dacă Microsoft nu poate demonstra că AI stimulează în mod semnificativ veniturile Office, teza unei „revoluții a software-ului de AI” ar putea fi subminată.

5. Perspectiva investițională: oportunitate sau capcană?

În ciuda faptului că prețul acțiunilor a scăzut cu aproximativ 12% de la începutul anului (și cu 20% față de maximele sale), fundamentele companiei rămân solide:

- Evaluare: La aproximativ 425 USD, Microsoft se tranzacționează la un raport P/E de 23x–25x pentru anul curent și de aproximativ 21x–22x pentru anul viitor. Aceasta este cu 20% sub media istorică a companiei, ceea ce face ca evaluarea să fie cea mai atractivă din ultimii ani.

- Bilanț: Compania menține o „fortăreață financiară” cu peste 90 de miliarde de dolari în numerar și un rating de credit AAA impecabil.

- Perspectivă pe termen lung: Pentru investitorii pe termen lung, vânzarea masivă actuală ar putea fi văzută ca o oportunitate. Microsoft nu mai este doar un „proxy OpenAI”, ci construiește un ecosistem AI diversificat (OpenAI, Anthropic, modele proprii Mistral și modele open-source).

Rezumat

Rezultatele viitoare vor fi un test pentru a vedea dacă Microsoft poate transforma leadershipul tehnologic în profituri repetabile. Trei cifre vor fi esențiale: rata de creștere a Azure (prevăzută >30%), nivelurile de Capex (care semnalează încrederea în cerere) și dinamica abonamentelor Copilot.

Deși volatilitatea pe termen scurt poate fi ridicată, mai ales având în vedere rezultatele suprapuse ale altor giganți din grupul „Magnificent Seven”, evaluarea scăzută în raport cu mediile istorice și schimbarea strategică către un model de cloud mai deschis sugerează că Microsoft se pregătește pentru următoarea sa fază de creștere, fiind acum mai puțin vulnerabilă la riscurile concentrării partenerilor

Totul sau nimic: previziuni privind rezultatele financiare ale ServiceNow

A pierdut sectorul SaaS prea mult? Morgan Stanley spune că da.

Deschiderea sesiunii din SUA: Piața își extinde pierderile pe fondul îngrijorărilor crescânde ale investitorilor

Rezumatul zilei: Scăderea inflației slăbește dolarul și determină creșteri ale aurului și ale indicelui S&P 500

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."