Statele din Golful Persic accelerează construcția de conducte și porturi și se întrec în idei noi pentru a ocoli Strâmtoarea Hormuz. Proiectele sunt fezabile din punct de vedere tehnic și financiar, dar nu vor rezolva criza actuală.

Chiar dacă lucrările ar începe imediat, o creștere semnificativă a capacității alternative de export ar avea loc probabil abia în 2027, în timp ce o reconfigurare mai aprofundată a sistemului regional ar dura până la sfârșitul deceniului.

În timp ce petrolul și alți combustibili pot beneficia de rutele alternative existente și viitoare, GNL-ul din Qatar rămâne izolat de piețe, iar perspectivele privind coridoarele alternative de export sunt limitate.

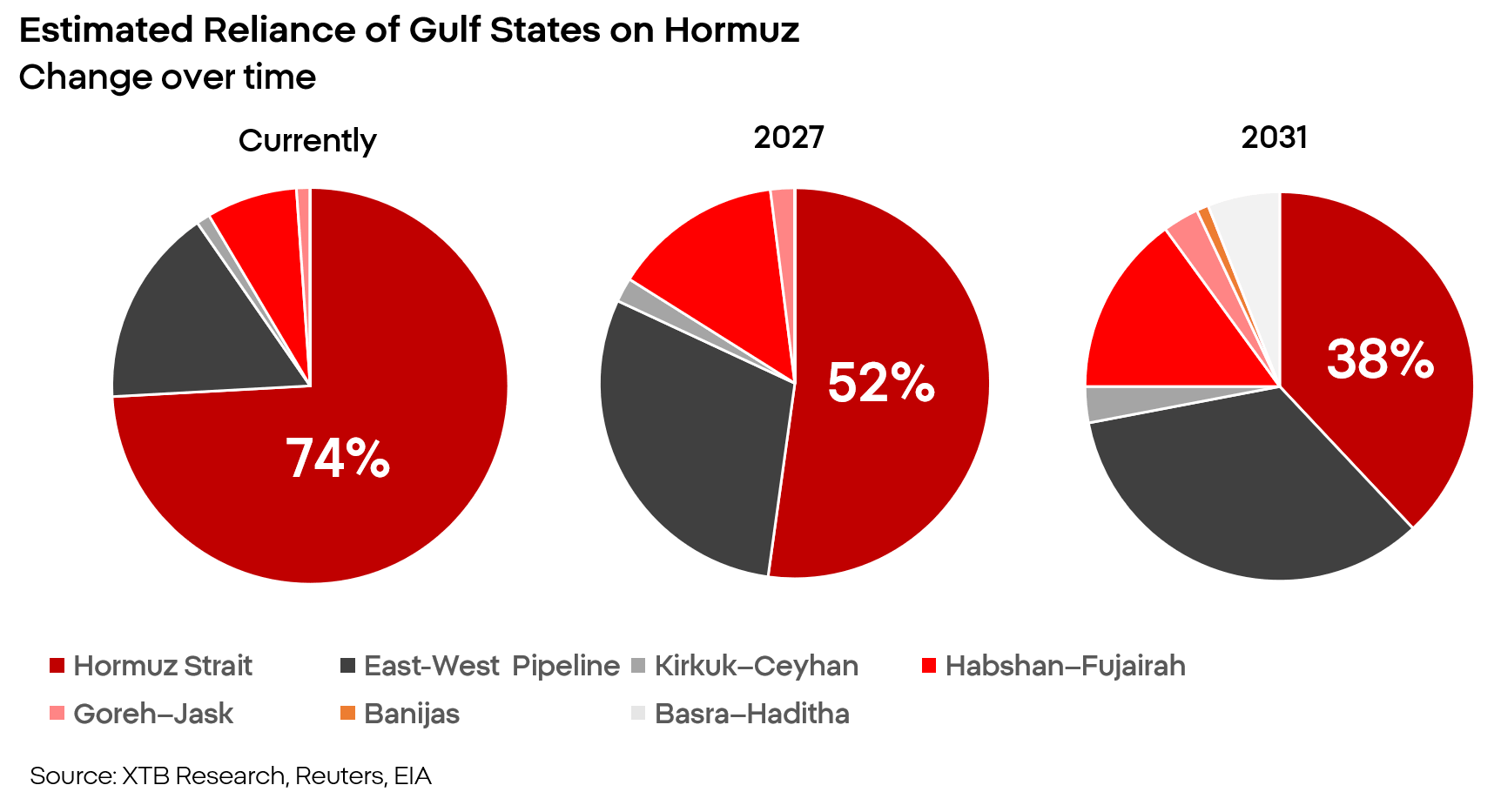

În prezent, doar Arabia Saudită și Emiratele Arabe Unite dispun de rute de export operaționale de mare capacitate care ocolesc Strâmtoarea Hormuz. Capacitatea lor combinată este de aproximativ 6–7 milioane de barili pe zi. Acest lucru contribuie la atenuarea șocului de aprovizionare, dar nu rezolvă problema.

Chiar și în cazul unei închideri complete a Strâmtorii Hormuz, rămân rute alternative care, cu o eficacitate variabilă, pot transporta aproximativ 40% din exporturile din Golful Persic. În termeni practici, aceasta înseamnă că, din cele aproximativ 20–30% din aprovizionarea globală cu combustibil sau îngrășăminte asigurată anterior de țările din Golf, doar aproximativ 15% a dispărut de pe piață. Această situație este încă nefavorabilă, dar nu atât de critică pe cât ar putea părea.

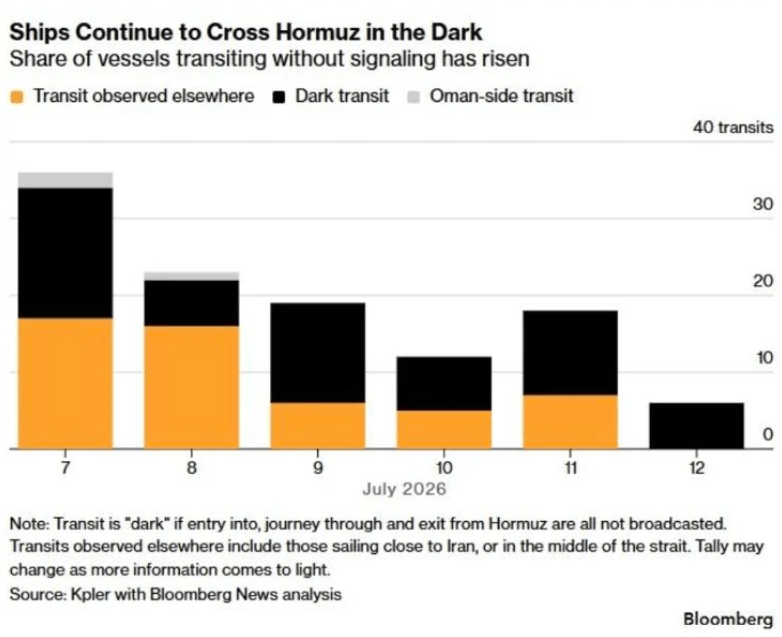

Merită menționat, de asemenea, că Strâmtoarea Hormuz nu este niciodată „complet” închisă. Metodele iraniene de atac asupra navelor rămân foarte rudimentare, ceea ce, combinat cu creșterea vertiginoasă a tarifelor de transport, înseamnă că unii căpitani aleg să încalce blocada și să riște să fie atacați.

Cu toate acestea, un scenariu de război prelungit cu Iranul devine din ce în ce mai probabil. Dacă acesta se va concretiza, țările din Golful Persic nu își pot permite să se bazeze pe manevre maritime riscante și pe rute alternative suprasolicitate.

Este nevoie de proiecte uriașe, costisitoare și ambițioase, capabile să schimbe cu adevărat echilibrul regional al puterii, și asta rapid. Golful Persic ar putea fi unul dintre locurile în care astfel de proiecte au cele mai mari șanse de reușită.

Emiratele Arabe Unite sunt cele mai aproape de o adevărată realizare

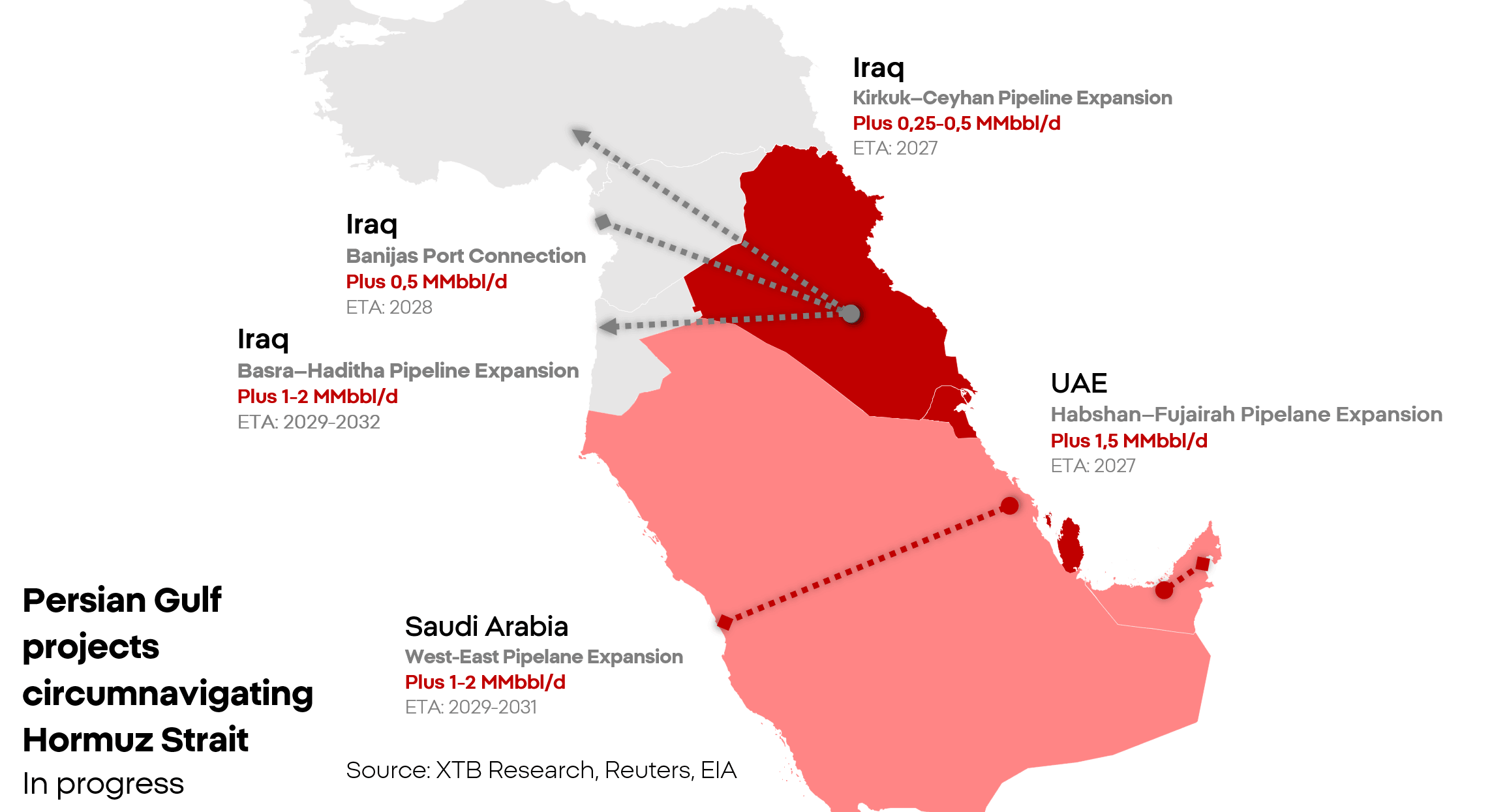

Cel mai avansat proiect este derulat de Emiratele Arabe Unite. Conducta existentă Habshan–Fujairah poate transporta aproximativ 1,5–2 milioane de barili pe zi de la câmpurile petroliere către un port situat în afara strâmtorii. O a doua conductă, aflată acum în construcție, are scopul de a dubla aproape acest debit. În luna mai, ADNOC a raportat că investiția era finalizată „în proporție de aproximativ 50%”. Punerea în funcțiune completă este planificată încă din 2027.

Acesta este cel mai simplu și mai ușor dintre proiectele propuse în regiune. Un plus de aproximativ 1,5 milioane de barili pe zi reprezintă o cantitate semnificativă și ar îmbunătăți substanțial situația aprovizionării, dar portul rămâne în raza de acțiune a rachetelor și dronelor iraniene, ceea ce ar putea afecta capacitatea de transport în viitor.

EAU planifică, de asemenea, o conductă pentru benzină, motorină și combustibil pentru avioane, precum și extinderea portului de pe coasta de est. Autoritățile sunt destul de încrezătoare și vorbesc deja despre reducerea la zero a dependenței de Strâmtoarea Hormuz. Aceste ambiții nu trebuie interpretate greșit: ocolirea Strâmtorii Hormuz în condițiile din Orientul Mijlociu este fezabilă și viabilă din punct de vedere economic, iar singura întrebare deschisă este orizontul de timp. Eliminarea dependenței de Strâmtoarea Hormuz pentru Emiratele Arabe Unite este o chestiune de ani, nu de trimestre.

Est-Vest

Arabia Saudită dispune de conducta Est-Vest care leagă câmpurile petroliere din est de portul Yanbu de la Marea Roșie. Este cea mai importantă alternativă la Hormuz, cu o capacitate nominală de aproximativ 7 milioane de barili pe zi, deși în practică aceasta se situează între 4 și 5 milioane.

Riadul ia în considerare creșterea capacității sistemului cu 1-2 milioane de barili pe zi. Totuși, acesta este un proiect de o amploare cu totul diferită. Conducta Est-Vest are o lungime de peste o mie de kilometri și traversează centrul Deșertului Arab, una dintre cele mai inospitaliere regiuni de pe Pământ. Un termen realist pentru finalizarea extinderii capacității în această direcție se situează între 2029 și 2031.

Nici această rută nu este lipsită de riscuri cinetice. În țara vecină, Yemen, gruparea Houthi își desfășoară activitatea și, în cooperare cu Iranul, încearcă să amenințe transportul maritim comercial prin Marea Roșie și Golful Aden. Amenințarea reprezentată de Houthi este semnificativă, dar totuși cu un ordin de mărime mai mică decât cea reprezentată de Iran. Având în vedere blocada impusă de Iran, gruparea s-ar putea confrunta cu dificultăți tot mai mari în menținerea operațiunilor.

Situația dificilă a Irakului și a Kuweitului

Acolo unde disconfortul se transformă în disperare totală se află Irakul și Kuweitul. Kuweitul nu dispune de o rută independentă de export care să ocolească strâmtoarea Hormuz. În timpul blocadei, țara a redus producția la nivelul necesar pentru piața internă și a reziliat contractele, invocând o clauză de forță majoră.

Irakul se află într-o poziție mai bună, deoarece dispune de câteva alternative, dar niciuna nu poate înlocui rapid porturile din Basra. Conducta Kirkuk–Ceyhan către Turcia are o capacitate nominală de aproape 1,5 milioane de barili pe zi, dar gradul de utilizare efectiv rămâne scăzut. Problemele tehnice și politice stau în cale.

Irakul exportă aproximativ 50.000 de barili pe zi prin transport rutier. Aceasta reprezintă o sursă vitală pentru bugetul de stat, dar volumul este nesemnificativ la scara pieței. Țara a început construcția magistralei Basra–Haditha, cu o capacitate proiectată de 2,5 milioane de barili. Cu toate acestea, Haditha se află adânc în interiorul țării. Exportul la capacitate maximă ar necesita o conexiune suplimentară cu Turcia, Siria sau Iordania.

Prin urmare, impactul real al acestei investiții asupra pieței nu se va resimți mai devreme de aproximativ 2029, iar efectul deplin abia între 2030 și 2032.

Qatarul fără alternative

Situația Qatarului este cea mai dificilă. Qatarul a ales o strategie ambițioasă de specializare în exporturile de gaze naturale pentru a-și asigura o poziție mai bună pe piață și marje mai mari. Până la izbucnirea războiului dintre SUA și Iran, această strategie a funcționat foarte bine. Acum, însă, aceasta devine o povară uriașă.

O conductă de gaz către Marea Roșie, Oman sau Fujairah nu ar fi suficientă pentru a înlocui terminalele actuale. Pe noua coastă ar trebui construite instalații de prelucrare și lichefiere a gazului, împreună cu rezervoare criogenice de stocare și un terminal pentru nave specializate. Acest tip de investiție ar fi mult mai costisitoare și ar necesita mai mult timp decât infrastructura standard. În prezent, toate inițiativele se află încă în stadiul de planificare.

Balanța

- Până la sfârșitul anului 2026, creșterile de capacitate, chiar și în cel mai optimist scenariu, vor fi neglijabile.

- În a doua jumătate a anului 2027, capacitatea suplimentară ar putea crește cu aproximativ 1,5 până la 3 milioane de barili pe zi.

- O adevărată „revoluție” ar putea avea loc abia în perioada 2028-2030, cu o creștere realistă a capacității din afara strâmtorii Hormuz de 6 milioane de barili pe zi.

Prin urmare, mesajele statelor din Golf indică o îngrijorare reală, ceea ce, în sine, poate fi interpretat ca un semn că campania din Iran nu este pe cale să se încheie.

Presiunea nu este distribuită uniform:

- Arabia Saudită și Emiratele Arabe Unite urmăresc o strategie pe termen lung de reziliență împotriva atacurilor iraniene.

- Qatarul încă își analizează opțiunile.

- Kuweit și Irakul, între timp, luptă pentru supraviețuire.

Graficul zilei: Yenul scade de la maximele ultimilor 40 de ani – Ce urmează? (03.08.2026)

Rezumatul dimineții: SUA suspendă atacurile – prețul petrolului scade, bursele cresc (03.08.2026)

Știri de ultimă oră: Banca Angliei menține ratele dobânzilor neschimbate

🛢️Escaladarea conflictului și tensiunile actuale nu determină o creștere suplimentară a prețului petrolului

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."