Finanțare record și scopul acesteia

Oracle a anunțat planuri de a strânge fonduri record de până la 50 de miliarde de dolari în 2026, destinate în principal extinderii Oracle Cloud Infrastructure (OCI) și dezvoltării de proiecte de inteligență artificială. Obiectivul este de a sprijini contractele cu cei mai mari clienți globali din lume, inclusiv AMD, Nvidia, Meta, OpenAI, TikTok și xAI.

Amploarea investiției este fără precedent: extinderea infrastructurii OCI ar putea absorbi 80-90% din capitalul strâns, în timp ce proiectele legate de AI ar putea reprezenta un procent suplimentar de 10-20%. Pentru comparație, veniturile anuale totale ale Oracle se ridică la aproximativ 50 de miliarde de dolari, ceea ce înseamnă că această companie intenționează să strângă aproape echivalentul veniturilor pe un an întreg pentru a-și finanța strategia ambițioasă. În practică, acest lucru implică faptul că ritmul și execuția investițiilor trebuie controlate strict și precis pentru a evita creșterea excesivă a costurilor și acumularea suplimentară de datorii.

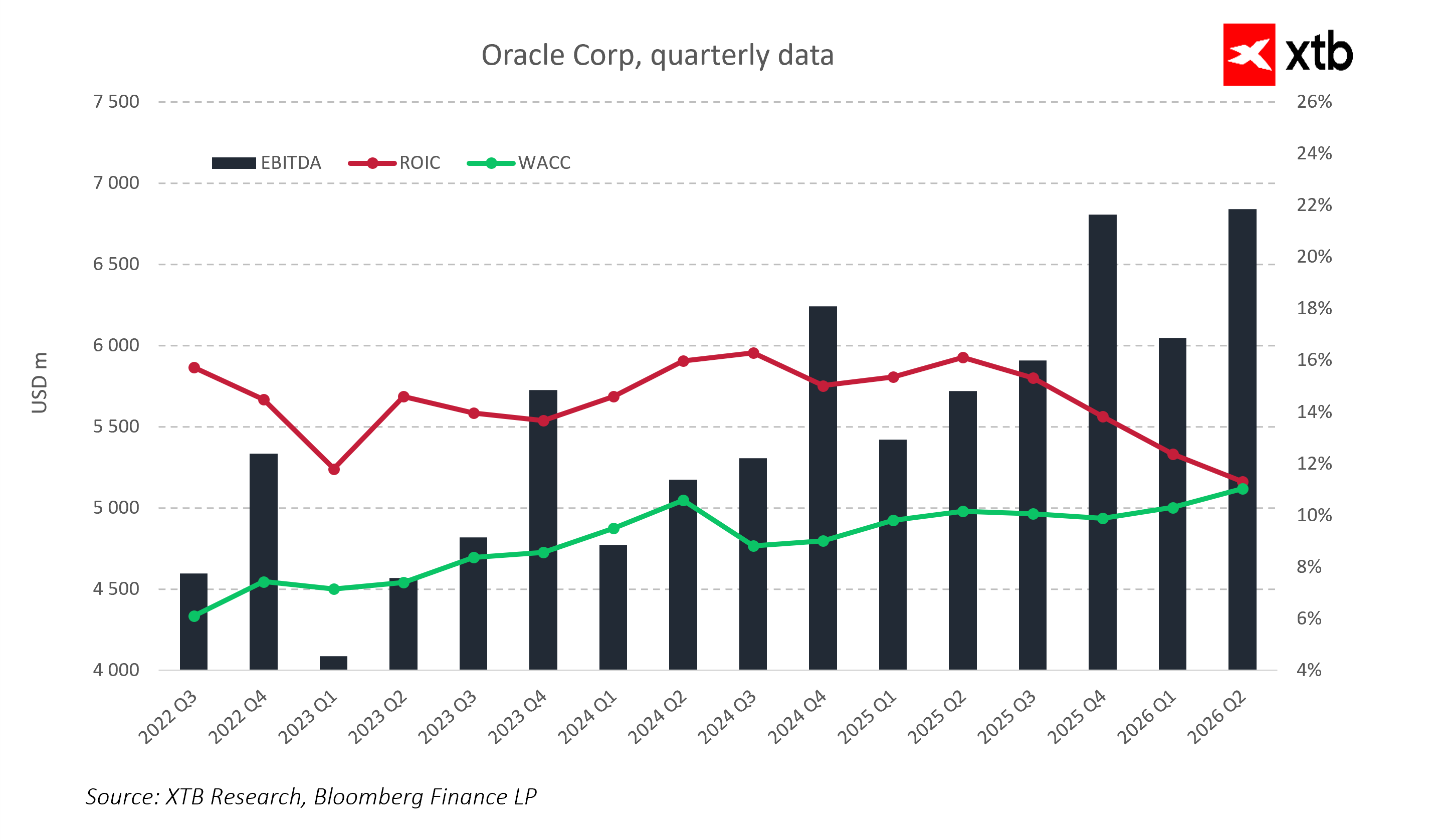

Situația financiară și povara datoriei

Datele arată o creștere sistematică a EBITDA, confirmând amploarea crescândă a activităților operaționale ale Oracle. În același timp, ROIC a convergent treptat către WACC, sugerând o reducere a diferenței dintre randamentul capitalului investit și costul capitalului. Această dinamică crește sensibilitatea companiei la creșterea în continuare a datoriei și la creșterea costurilor de finanțare, în ciuda îmbunătățirii performanței operaționale.

Oracle are deja un nivel ridicat al datoriei, costurile de serviciu ale datoriei ridicându-se la aproximativ 4-5% anual din datoria totală. Cu o datorie totală cuprinsă între 40 și 50 de miliarde de dolari, aceasta se traduce în cheltuieli cu dobânzile de 1,6-2,5 miliarde de dolari pe an. Drept urmare, chiar și cu o creștere anuală a veniturilor de 15-20%, marjele nete pot fi comprimate în mod semnificativ.

În plus, emisiunea planificată de noi acțiuni în valoare de până la 20 de miliarde de dolari implică diluarea acționarilor existenți, reducând potențial valoarea deținerilor actuale cu aproximativ 15-20% pe termen scurt, înainte ca piața să evalueze pe deplin valoarea pe termen lung a investițiilor. În efect, Oracle se află într-un echilibru între nevoia de capital și presiunea crescândă asupra profitabilității.

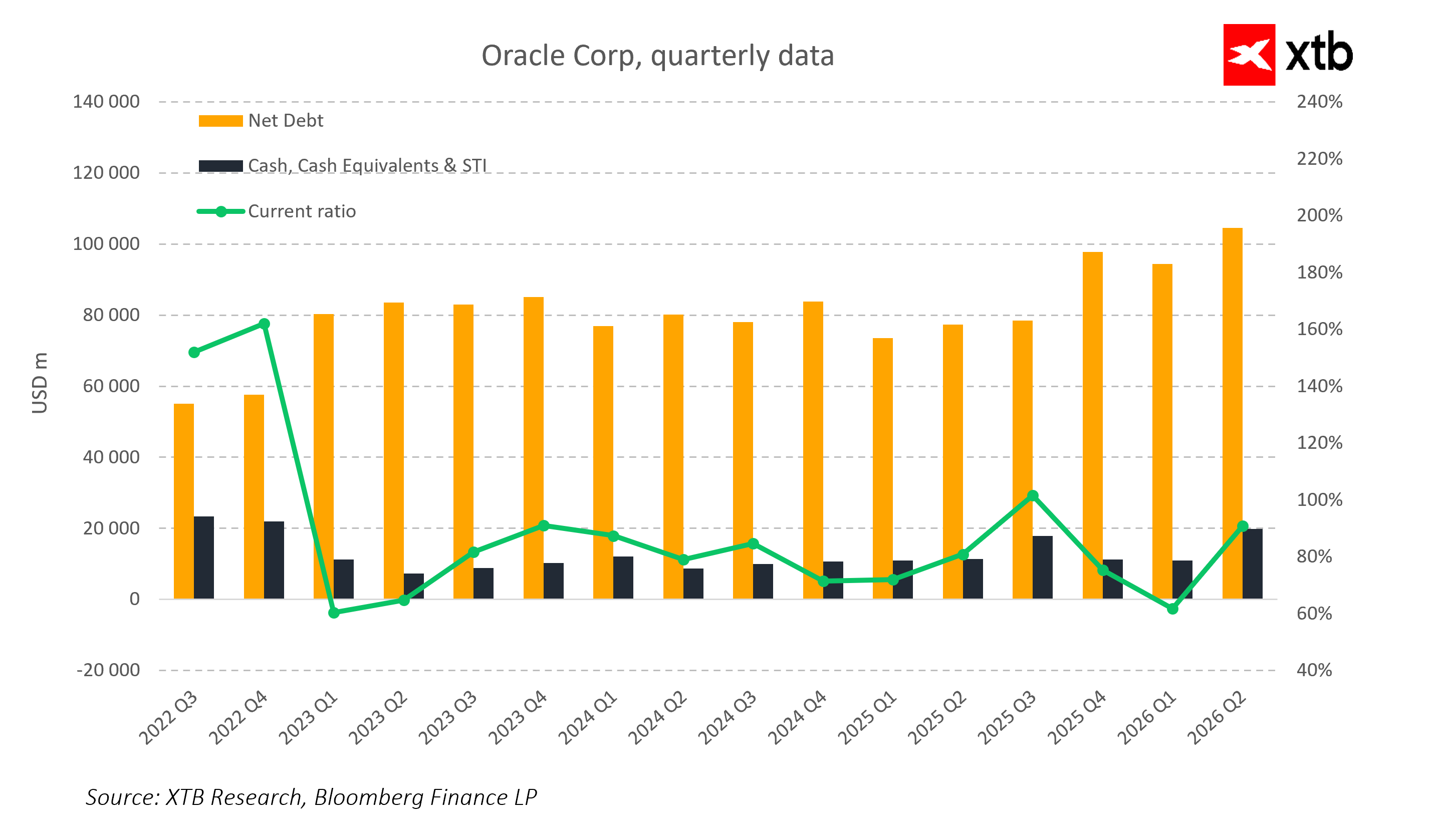

Riscul de credit și stabilitatea financiară

Structura bilanțului indică o creștere clară a datoriei nete, în timp ce nivelurile de lichidități rămân relativ stabile. Rata de lichiditate curentă rămâne volatilă și se apropie periodic de limita inferioară a zonei de confort, sugerând o flexibilitate limitată a lichidităților. Creșteri suplimentare ale finanțării prin îndatorare ar putea, prin urmare, să crească semnificativ riscul de credit al companiei.

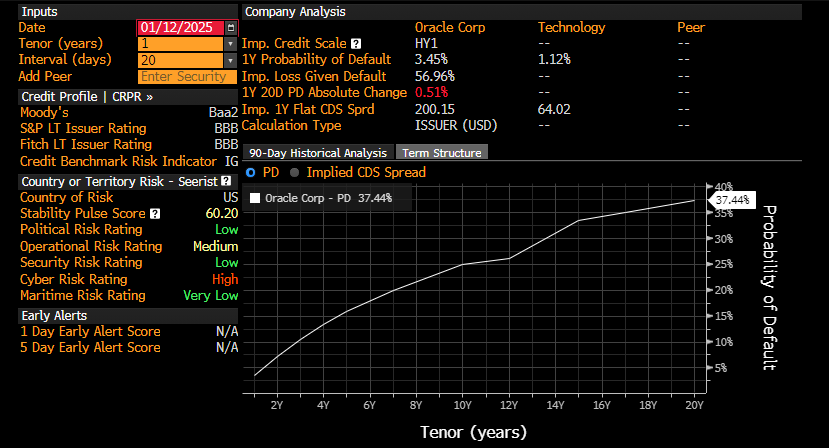

Sursa: Bloomberg

Ratingurile de credit actuale ale Oracle (BBB / Baa2) plasează compania la capătul inferior al spectrului de investiții. Probabilitatea proiectată de neplată pe 20 de ani de aproximativ 37% indică faptul că riscul de dificultăți financiare în cazul acumulării în continuare a datoriilor este relativ ridicat.

Dilema strategică – o capcană financiară

Oracle se confruntă cu o dilemă strategică serioasă. Dacă compania nu crește cheltuielile de investiții, veniturile ar putea scădea cu 10-15% în următorii 2-3 ani din cauza pierderilor de contracte și a deteriorării poziției competitive.

În schimb, dacă Oracle alege o expansiune agresivă finanțată prin îndatorare, costurile serviciului datoriei ar putea absorbi 15-20% din veniturile anuale. În acest scenariu, în ciuda creșterii anuale a veniturilor cu 15-20% determinată de proiectele de AI și cloud, fluxul de numerar disponibil ar putea crește insuficient, limitând semnificativ capacitatea Oracle de a continua investițiile și reinvestițiile în creștere.

Acest lucru evidențiază faptul că Oracle a intrat într-o „capcană financiară”, în care fiecare alegere strategică implică un risc tangibil – fie scăderea veniturilor, fie o presiune excesivă asupra bilanțului.

Oportunități și riscuri strategice

Pe termen lung, Oracle se confruntă atât cu oportunități substanțiale, cât și cu riscuri semnificative. Extinderea infrastructurii și dezvoltarea AI ar putea determina o creștere anuală a veniturilor de 15-20%, permițând executarea de contracte de miliarde de dolari cu lideri tehnologici globali.

În același timp, costurile ridicate ale serviciului datoriei pot consuma 15-20% din veniturile anuale, iar fluxul de numerar liber trebuie să acopere cel puțin cerințele de serviciu ale datoriei pentru a menține stabilitatea financiară. Riscul de a pierde statutul de investiție sau necesitatea unei extinderi rapide a infrastructurii ar putea intensifica și mai mult presiunile asupra costurilor și reduce profitabilitatea.

Concluzii

Oracle se află la o răscruce strategică. Investițiile costisitoare în AI și infrastructura cloud sunt esențiale pentru menținerea poziției pe piață, dar, în același timp, ele cresc în mod semnificativ riscul financiar și presiunea asupra bilanțului.

Într-un scenariu optimist, acțiunile Oracle s-ar putea stabiliza și crește cu 5-10% anual, susținute de o creștere a veniturilor de 15-20% și de costuri controlate ale datoriei. Într-un scenariu pesimist, acțiunile ar putea suferi o corecție notabilă pe termen scurt dacă costurile de finanțare cresc și veniturile nu reușesc să țină pasul cu amploarea și viteza de execuție a investițiilor. Următorii ani vor determina poziția Oracle în cursa tehnologică globală și capacitatea sa de a gestiona eficient finanțele în condiții de levier ridicat.

Deschiderea sesiunii din SUA: Nasdaq în căutarea unei direcții 🗽 Acțiunile companiilor „Hims & Hers” reacționează la rezultatele financiare

Intel ridică miza: 20 de miliarde de dolari pentru o revenire în forță

Sinteza piețelor: Sectorul energetic conduce creșterile în Europa, ASML revine 🔼 Alcon crește cu 4% după publicarea rezultatelor

Va accelera raliul de pe Wall Street? 🗽 O recapitulare a sezonului de raportare a rezultatelor financiare din SUA

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."