După ce au înregistrat o creștere bruscă miercuri, prețurile petrolului sunt acum în scădere, pe măsură ce piața se normalizează în urma ultimelor tensiuni din Orientul Mijlociu. Țițeiul Brent a scăzut cu peste 0,5% joi, iar piețele bursiere europene sunt, în mare parte, în creștere, deși indicele FTSE 100 rămâne în urmă. Prețurile futures din SUA indică o deschidere în creștere, iar randamentele obligațiunilor sunt în scădere în Europa.

Acordul de pace rămâne fragil

După ce ieri a speriat piețele afirmând că armistițiul cu Iranul a luat sfârșit, președintele Trump a susținut acum că Iranul dorește să încheie un acord, deși acest lucru nu a fost confirmat de Teheran. Peste noapte au avut loc noi atacuri, SUA lovind Iranul, iar forțele iraniene lansând rachete împotriva Bahrainului și Kuweitului. Interesant este că, deși Iranul a susținut că a vizat obiective din Qatar, prețurile gazelor naturale sunt în mare parte stabile în această dimineață. În plus, Qatarul a anunțat că a purtat discuții cu regimul iranian și a îndemnat ambele părți să găsească o soluție diplomatică la problemele lor. Astfel, deocamdată, se pare că situația nu va escalada de aici înainte, deși Iranul nu a confirmat că dorește un acord, iar în ultima zi a funeraliilor lui Khamenei ar putea avea loc atacuri simbolice din partea Iranului.

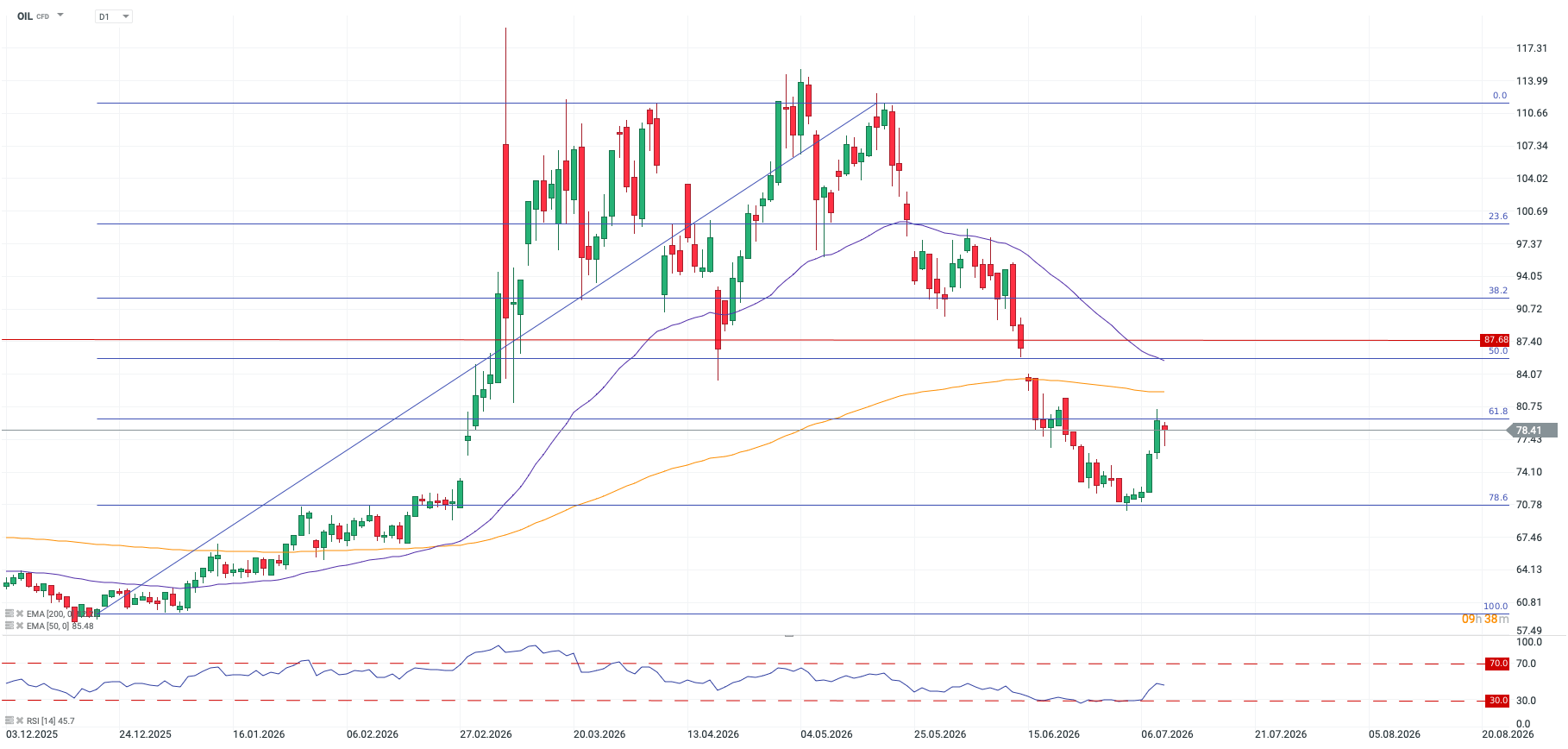

Deși evenimentele din ultimele zile reprezintă un alt semn că drumul către o pace pe termen lung va avea multe întorsături, piața pare bine pregătită să absoarbă tensiunile actuale. Țițeiul Brent se tranzacționează acum în jurul valorii de 77 de dolari pe baril; joi dimineață se tranzacționa în jurul valorii de 76 de dolari pe baril, dar informațiile conform cărora Iranul a calificat atacurile SUA drept „patetice” au stopat scăderea prețului petrolului. Chiar și așa, randamentele obligațiunilor au scăzut brusc; randamentul obligațiunilor britanice pe 2 ani a pierdut jumătate din câștigurile de miercuri și a scăzut cu 6 puncte de bază până în această dimineață.

Acțiunile din sectorul cipurilor beneficiază de intensificarea tensiunilor

Pe fondul îngrijorărilor legate de războiul cu Iranul, acțiunile companiilor americane din sectorul tehnologic și al cipurilor au înregistrat o creștere miercuri, ceea ce a contribuit, de asemenea, la îmbunătățirea stării de spirit a pieței. SanDisk a crescut cu 6,7%, CoreWeave cu 7,75%, iar Broadcom a înregistrat o creștere de aproape 5%. Pe măsură ce randamentele și prețul petrolului au crescut miercuri, s-a produs o rotație de la acțiunile din sectorul tehnologic către cele din sectorul cipurilor. Pentru joi, contractele futures pe Nasdaq indică o creștere de 0,8% mai târziu în cursul zilei, depășind Dow Jones, care a înregistrat o scădere bruscă miercuri și a pierdut peste 1%, pe fondul continuării redresării sectorului tehnologic.

FTSE 100 se confruntă cu presiunea exercitată de Astra Zeneca

Sectorul tehnologic a fost al doilea indice cu cea mai bună performanță din SUA miercuri, după acțiunile din sectorul energetic, iar această tendință s-ar putea extinde și joi. Aceasta este o veste proastă pentru FTSE 100, care contrazice tendința de redresare din Europa și înregistrează, dimpotrivă, o scădere de 0,5%. Totuși, această situație este legată de AstraZeneca, a cărei cotă a scăzut astăzi cu peste 8%, după ce unul dintre medicamentele sale pentru afecțiuni neurologice nu a atins obiectivul în cadrul studiului clinic în fază avansată destinat tratării unei afecțiuni cardiace.

Aceasta este o veste proastă pentru FTSE 100, întrucât AZ reprezintă aproximativ 8% din ponderea totală a indicelui FTSE 100, astfel încât este greu de imaginat că FTSE va înregistra o redresare în viitorul apropiat.

Așteptările privind majorarea ratei dobânzii de către Fed se moderează ușor

Minutele FOMC sugerează că se conturează două tabere în cadrul FOMC. Cei care sunt îngrijorați de riscurile de creștere a inflației și cei preocupați de perspectivele pieței muncii. Acest lucru ar trebui să liniștească piața deoarece sugerează că Fed se află într-un echilibru pe fondul confruntării dintre cele două tabere. Probabilitatea unei majorări a ratei dobânzii la ședința Fed din această lună a scăzut la 27% în urma publicării Minutelor FOMC, ceea ce stimulează, de asemenea, apetitul pentru risc pe măsură ce săptămâna avansează.

Perspectiva pieței

Astăzi, am putea asista la o continuare a raliului acțiunilor din sectorul semiconductorilor. SanDisk și Nvidia indică creșteri suplimentare astăzi, în timp ce giganții tehnologici precum Microsoft și Alphabet înregistrează scăderi în premarket, ceea ce sugerează că rotația în cadrul sectorului AI continuă.

Din punct de vedere economic, merită urmărite mai târziu astăzi cererile inițiale de șomaj, întrucât atenția rămâne îndreptată asupra solidității pieței muncii din SUA. Dolarul se depreciază pe scară largă astăzi, pe fondul presiunilor asupra prețului petrolului și al scăderii randamentelor. Tendința de depreciere a dolarului ar putea continua dacă datele privind cererile inițiale de șomaj vor confirma semnalele unei piețe a muncii mai slabe.

Preview NFP

Graficul zilei: Ce va determina evoluția pieței bursiere din SUA? (07.08.2026)

Comentariu despre piața valutară: La ce să ne așteptăm de la raportul de astăzi privind piața muncii din SUA?

🔼 Argintul crește cu 4%

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."