Contractele futures pe cafea Arabica de la ICE (COFFEE) se tranzacționează la cele mai scăzute niveluri din toamna anului 2024, pe măsură ce piața își concentrează din ce în ce mai mult atenția asupra recoltei în curs din Brazilia și asupra perspectivei creșterii ofertei din partea celui mai mare producător mondial de cafea. Ecom Group, unul dintre cei mai mari comercianți de cafea din lume, a semnalat că recolta din acest an ar putea atinge un nivel record. Un astfel de rezultat ar fi extrem de important pentru piață, întrucât o recoltă bogată în Brazilia ar putea contribui la refacerea stocurilor globale de cafea. Prețurile cafelei Arabica au scăzut deja cu peste 20% în acest an, în principal datorită îmbunătățirii așteptărilor privind producția braziliană. Cu toate acestea, pentru a avea o imagine mai clară a poziționării pieței, merită să examinăm ce prețuri iau în calcul marii speculatori și producători prin raportul CFTC Commitment of Traders.

Se estompează riscul stocurilor scăzute?

- Stocurile din depozitele monitorizate de bursă s-au redus în ultimii cinci ani, în urma mai multor sezoane afectate de secetă și îngheț. Treptat, piața se îndepărtează de narațiunea privind oferta redusă și deficitele structurale, îndreptându-se către așteptări privind un potențial surplus.

- Pe termen scurt, vremea rămâne principalul factor de risc. Precipitațiile recente din Brazilia au stârnit îngrijorări cu privire la posibile perturbări ale recoltei și la deteriorarea calității boabelor în anumite regiuni, inclusiv în Minas Gerais. Meteorologii de la Climatempo prognozează precipitații abundente în zilele următoare, alături de o instabilitate meteorologică puternică în principalele regiuni producătoare din jurul orașului São Paulo în weekendul următor.

- Până în prezent, însă, precipitațiile nu au fost suficient de semnificative pentru a perturba în mod substanțial recolta din acest an. Rabobank estimează că, dacă nu se produce un eveniment meteorologic major, piața va intra treptat într-o fază de surplus semnificativ, ceea ce ar trebui să continue să exercite presiune asupra prețurilor în sensul scăderii.

- Pe de altă parte, un fenomen El Niño puternic, așteptat în sezonul 2027, ar putea avea un impact negativ asupra producției braziliene de anul viitor. O altă preocupare este potențiala întârziere a ploilor în septembrie și octombrie, luni cruciale pentru înflorire.

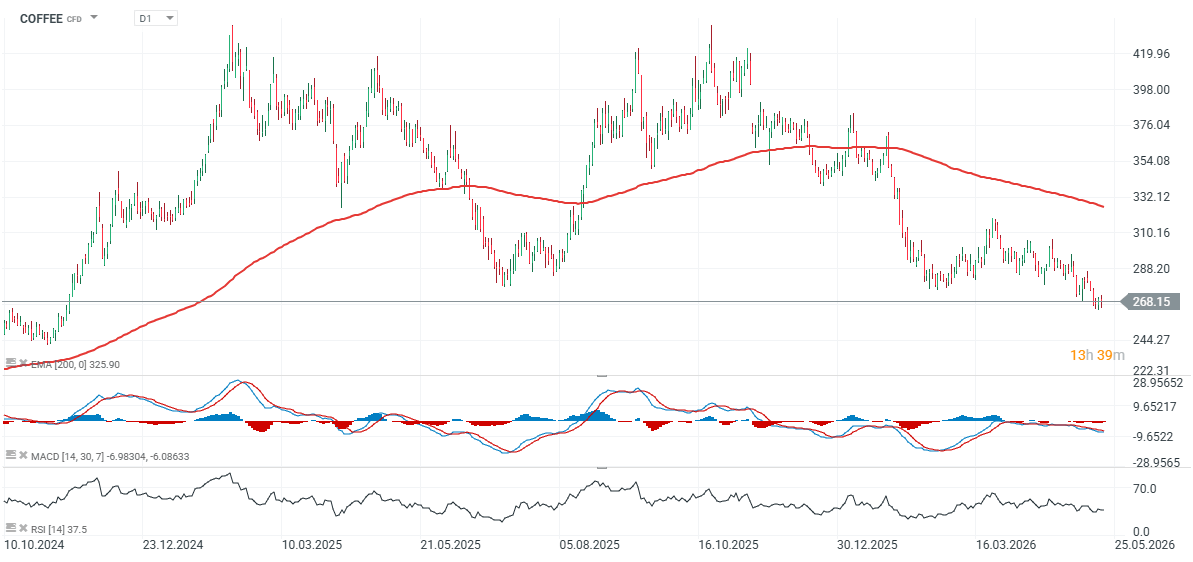

Scăderea actuală a prețurilor se bazează în principal pe așteptări foarte puternice pentru sezonul în curs, dar piața cafelei reacționează rapid la orice semne de riscuri legate de vreme pentru recoltele viitoare. În același timp, cererea din partea cumpărătorilor chinezi continuă să crească constant. În concluzie, scenariul determinat de ofertă domină în prezent și continuă să exercite presiune asupra prețurilor, dar condițiile meteorologice din Brazilia rămân factorul cheie capabil să schimbe rapid dinamica pieței. Privind graficul, prețurile au scăzut înapoi la nivelurile înregistrate ultima dată la mijlocul lunii noiembrie 2024.

Grafic CAFEA (Interval D1)

Pentru cumpărători, nivelul cheie este în prezent o revenire peste 280, unde putem observa reacții istorice importante ale prețurilor. Vânzătorii, între timp, ar putea încerca să împingă prețurile spre 240, care reprezintă o altă zonă importantă de acțiune a prețurilor, marcată de minimele locale din toamna anului 2024.

Sursa: xStation 5

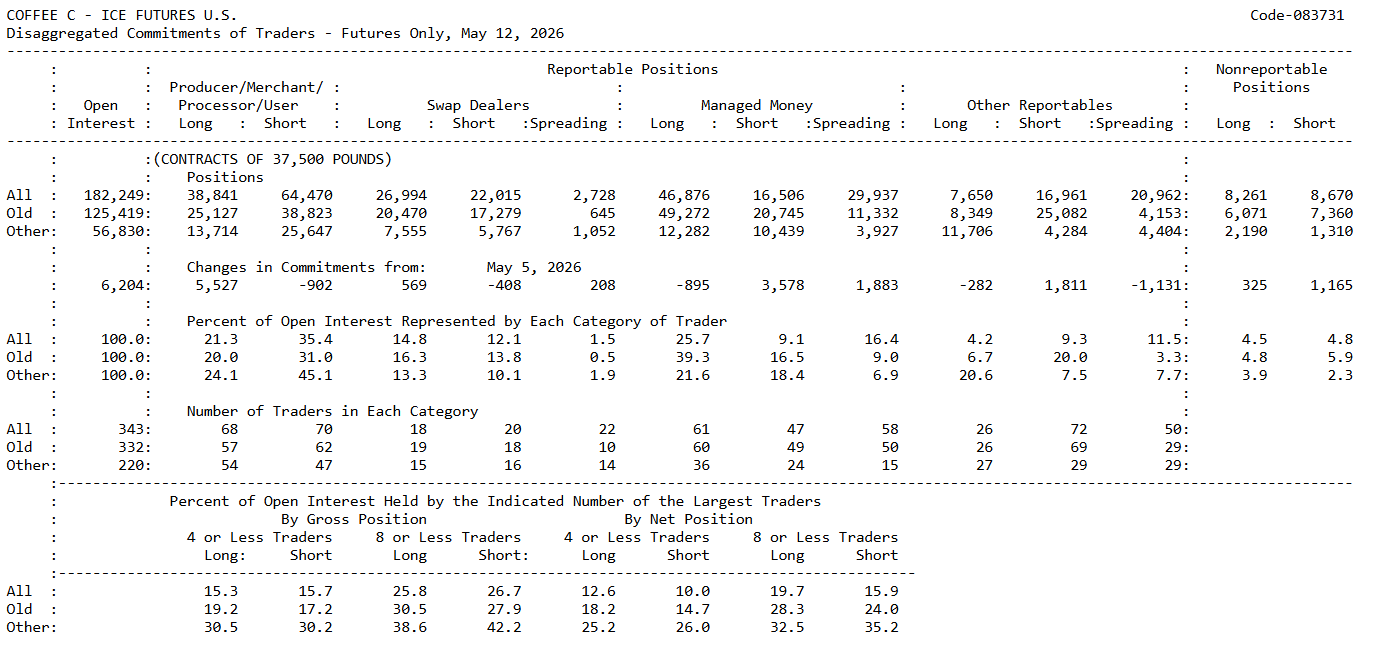

Se aliniază speculatorii cu producătorii?

Cel mai recent raport CoT pentru cafeaua Arabica (ICE, 12 mai 2026) arată o piață care trece printr-o schimbare narativă clară: de la temerile privind penuria de aprovizionare către o poziționare din ce în ce mai agresivă pentru producția braziliană mare și prețuri mai mici. Cea mai importantă evoluție este că comercianții (participanții la piață implicați fizic care își acoperă expunerea la aprovizionare) rămân puternic pe poziții scurte nete, dar expunerea lor scurtă a început să scadă, în timp ce fondurile gestionate reduc agresiv pozițiile lungi și le cresc pe cele scurte. Această relație este deosebit de importantă deoarece comercianții reprezintă de obicei piața fizică a cafelei: exportatori, producători și hedgeri, în timp ce fondurile gestionate constau în principal din fonduri speculative care reacționează la impuls și la sentiment.

- Comercianții dețin în prezent 38.841 de contracte long și 64.470 de contracte short, ceea ce le lasă o poziție netă scurtă de aproximativ 25,6 mii de contracte. Prin urmare, aceștia rămân clar poziționați pentru a-și acoperi vânzările la nivelurile actuale de preț. Cu toate acestea, detaliul cheie este că pozițiile long ale comercianților au crescut cu 5.527 de contracte, în timp ce pozițiile short au scăzut cu 902 de contracte. Acest lucru sugerează că sectorul comercial nu mai acoperă o eventuală scădere ulterioară la fel de agresiv ca înainte, închide parțial acoperirile existente și ar putea considera că o parte semnificativă a mișcării bearish s-a consumat deja.

- Între timp, categoria Fondurilor de Investiții a devenit vizibil mai bearish comparativ cu săptămâna precedentă. Fondurile dețin 46.876 de poziții long și 16.506 de poziții short, ceea ce reprezintă o poziție netă long de aproximativ 30,4 mii de contracte. Deși poziția netă rămâne pozitivă, schimbarea de poziționare este mai importantă: pozițiile long au scăzut cu 895 de contracte, în timp ce pozițiile short au crescut cu 3.578 de contracte. Acest lucru reflectă o schimbare semnificativă a sentimentului speculativ. Fondurile renunță treptat la scenariul unui deficit structural de durată, piața prețuiește din ce în ce mai mult o ofertă braziliană mai mare, iar tot mai mulți participanți se poziționează activ pentru o scădere ulterioară.

- Narativul anterior al pieței bull determinat de condițiile meteorologice se estompează, în timp ce piața trece la așteptări de supraofertă. Un alt detaliu interesant este creșterea cu 1.883 de contracte a pozițiilor de spread ale fondurilor gestionate, sugerând strategii de valoare relativă mai tactice între lunile contractuale, mai degrabă decât simple poziții long direcționale.

- Interesul deschis a crescut la 182.249 de contracte, cu 6.204 contracte mai mult față de săptămâna precedentă. Acest lucru este important deoarece scăderea prețurilor combinată cu creșterea interesului deschis indică de obicei intrarea de capital nou pe partea short. Din punct de vedere tehnic, acest lucru confirmă tendința bearish.

- Comercianții reprezintă în continuare o pondere foarte mare din pozițiile short de pe piață, reprezentând 35,4% din totalul interesului deschis pe partea short. Acest lucru continuă să arate că piața fizică utilizează prețuri relativ ridicate pentru a-și acoperi vânzările. În același timp, ponderea fondurilor de investiții în interesul deschis long a scăzut brusc de la 39,3% la 25,7%, marcând o schimbare majoră față de poziționarea speculativă extrem de bullish anterioară.

- Piața arată în prezent după cum urmează: comercianții rămân structural bearish, deși mai puțin agresiv decât înainte, în timp ce fondurile abia încep să se îndrepte către o poziționare mai bearish. Acest lucru semnalează adesea faza de mijloc a unei mișcări descendente mai ample, în care banii inteligenți de pe piața fizică realizează parțial acoperirile anterioare, în timp ce poziționarea speculativă începe să se inverseze.

Pe termen scurt, piața rămâne vulnerabilă la reveniri tehnice, deoarece fondurile mențin încă o poziție netă long considerabilă, iar orice amenințare meteorologică asupra Braziliei ar putea declanșa acoperirea pozițiilor short. Pe termen mediu, însă, raportul susține un scenariu de ofertă mai mare, refacerea stocurilor și scăderea treptată a prețurilor la Arabica, cu condiția ca condițiile meteorologice din Brazilia să nu se deterioreze semnificativ.

Sursa: CFTC, CoT

Eryk Szmyd Analist piețe financiare, XTB

Graficul zilei 🔼 Nasdaq crește cu 1,2% pe fondul revenirii sectorului semiconductorilor (21.07.2026)

Rezumatul zilei: China pune presiune în domeniul AI; Marea Britanie se confruntă cu o revoluție guvernamentală 🏛️

Sinteza piețelor: Companiile aeriene sub presiune, Europa rezistă prețului ridicat al petrolului

Câștigarea Cupei Mondiale alimentează și euforia pieței bursiere? La ce se poate aștepta Spania?

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."