- Prețurile petrolului Brent au scăzut la aproximativ 70 de dolari pe baril, eliminând cu succes prima de risc geopolitică apărută în urma tensiunilor dintre SUA și Iran de la începutul acestui an.

- Scăderea prețurilor este determinată de oferta puternică din partea producătorilor din afara OPEC+ — în special din SUA — combinată cu stagnarea cererii globale, mai ales din China.

- Stabilitatea actuală a pieței este fragilă, întrucât rezervele strategice de energie se află la minime istorice, iar acordul de dezescaladare în vigoare este doar temporar, creând potențial de volatilitate în a doua jumătate a anului 2026.

- Prețurile petrolului Brent au scăzut la aproximativ 70 de dolari pe baril, eliminând cu succes prima de risc geopolitică apărută în urma tensiunilor dintre SUA și Iran de la începutul acestui an.

- Scăderea prețurilor este determinată de oferta puternică din partea producătorilor din afara OPEC+ — în special din SUA — combinată cu stagnarea cererii globale, mai ales din China.

- Stabilitatea actuală a pieței este fragilă, întrucât rezervele strategice de energie se află la minime istorice, iar acordul de dezescaladare în vigoare este doar temporar, creând potențial de volatilitate în a doua jumătate a anului 2026.

Detensionarea geopolitică și revenirea la nivelurile de echilibru dinaintea războiului

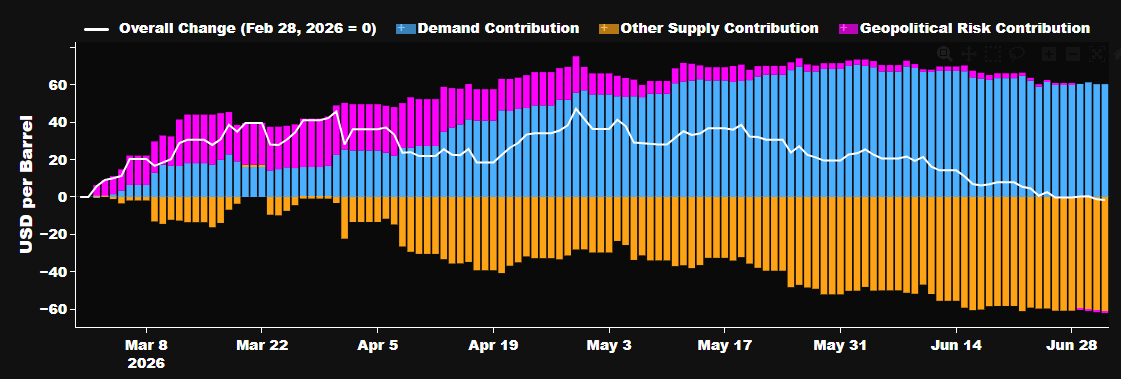

Vânzarea masivă a contractelor futures pe petrol la trecerea dintre al doilea și al treilea trimestru al anului 2026 a dus la eliminarea integrală a primei de război care a apărut imediat după începerea atacurilor SUA asupra Iranului la sfârșitul lunii februarie. Desigur, prețurile petrolului rămân la un nivel ridicat comparativ cu începutul anului, când au început să apară îngrijorări cu privire la un posibil conflict, în special după scurtul atac al SUA asupra Venezuelei.

Privind de la începutul lunii februarie, practic întreaga primă geopolitică a fost eliminată de pe piața petrolului. Sursă: Bloomberg Finance LP

Privind de la începutul lunii februarie, practic întreaga primă geopolitică a fost eliminată de pe piața petrolului. Sursă: Bloomberg Finance LP

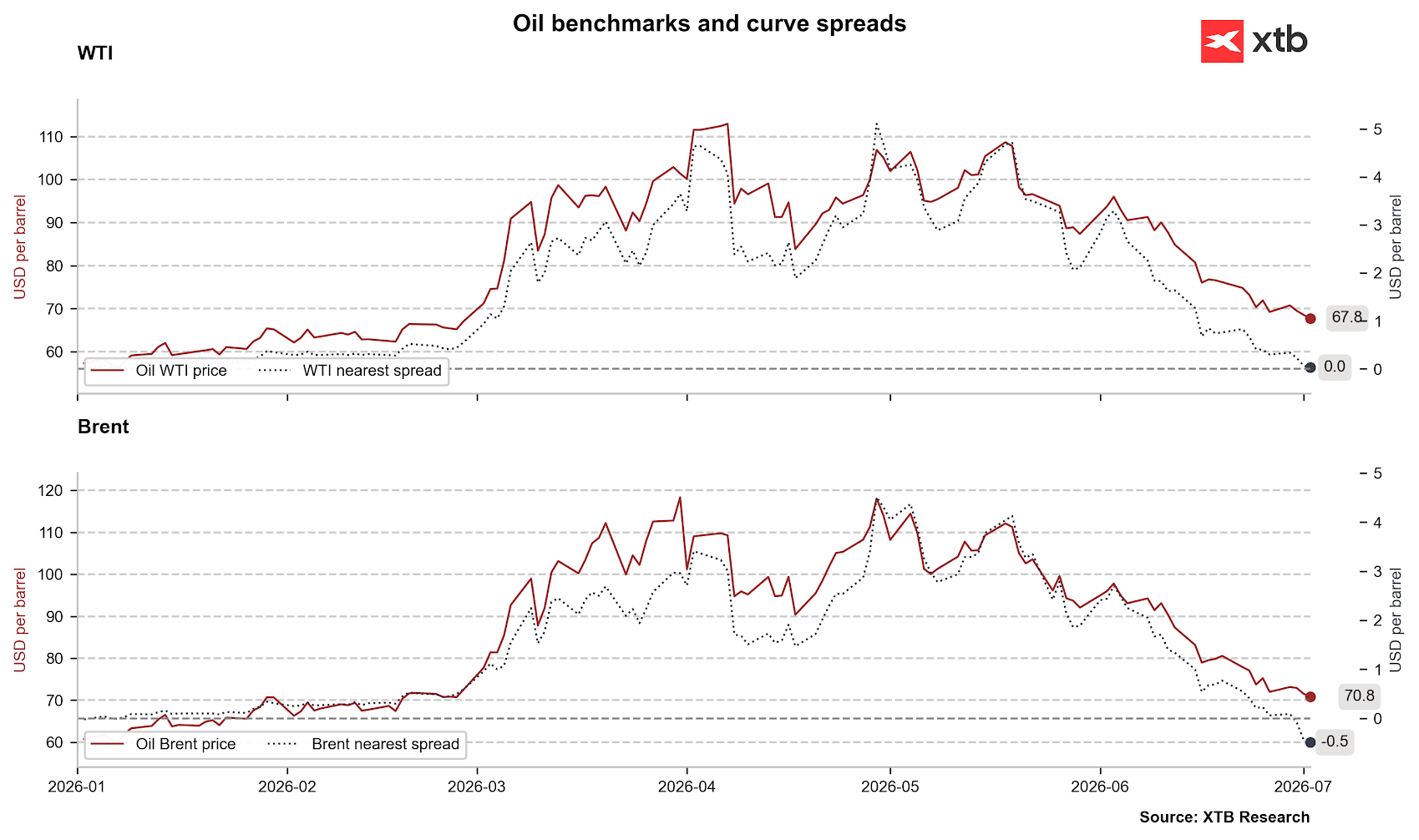

Prețul petrolului Brent testează în prezent nivelul de 70 de dolari pe baril și se situează sub nivelul de închidere din ultima vineri a lunii februarie, chiar înainte de atacul SUA asupra Iranului. Desigur, merită reținut faptul că, în aceste câteva luni, am observat reînnoiri ale contractelor futures în condiții de backwardation extremă. Aceasta înseamnă că scăderea nominală spectaculoasă nu este atât de mare dacă o privim prin prisma valorilor reale.

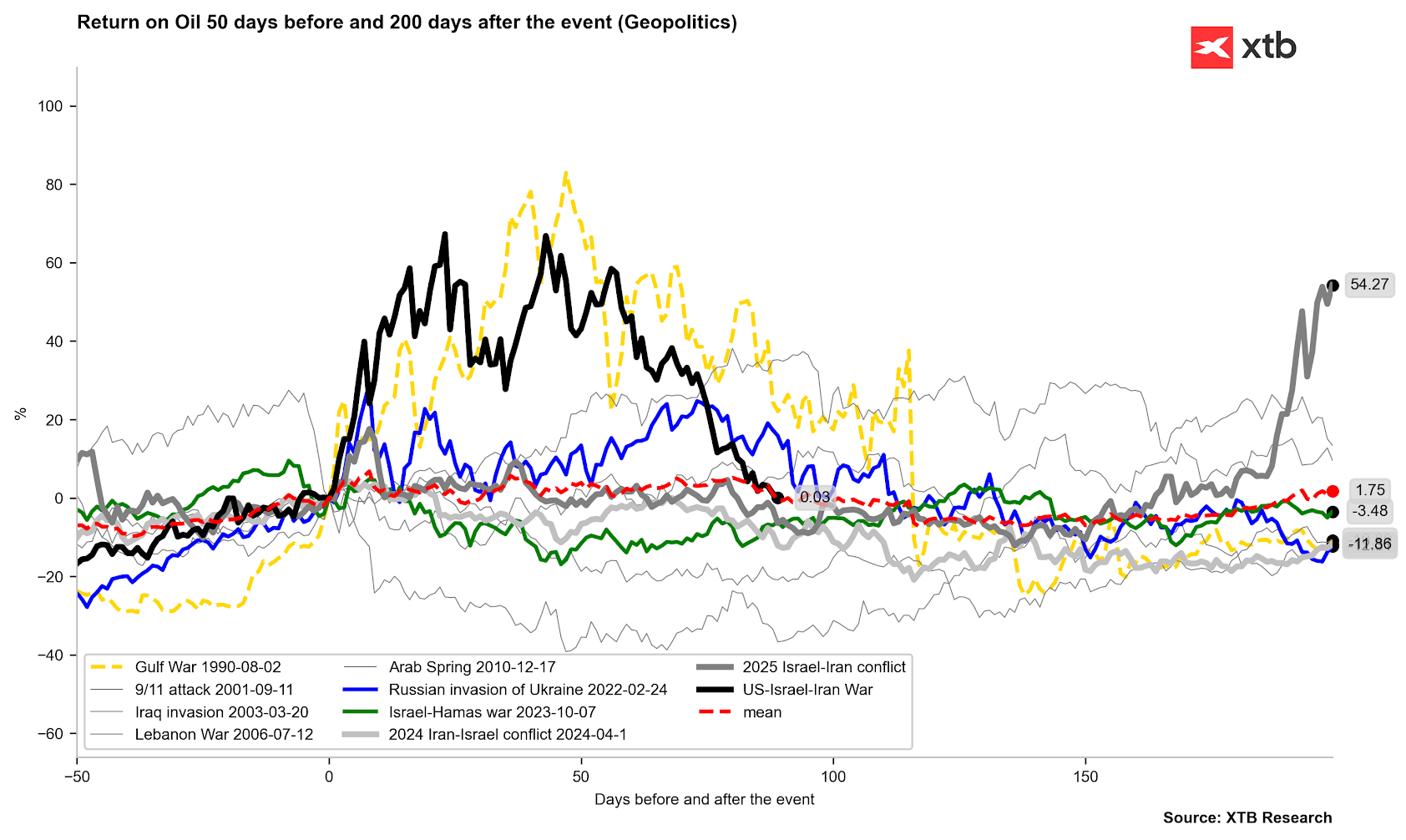

Petrolul Brent elimină complet prima de război din ultimele câteva luni. Este important de menționat că această primă a fost eliminată mai rapid decât în 2022 sau 1990. Așa cum arată evoluția prețurilor petrolului din acele perioade, ar trebui să ne așteptăm la o volatilitate continuă, dar, în același timp, la o tendință descendentă. Sursă: Bloomberg Finance LP, XTB

Petrolul Brent elimină complet prima de război din ultimele câteva luni. Este important de menționat că această primă a fost eliminată mai rapid decât în 2022 sau 1990. Așa cum arată evoluția prețurilor petrolului din acele perioade, ar trebui să ne așteptăm la o volatilitate continuă, dar, în același timp, la o tendință descendentă. Sursă: Bloomberg Finance LP, XTB

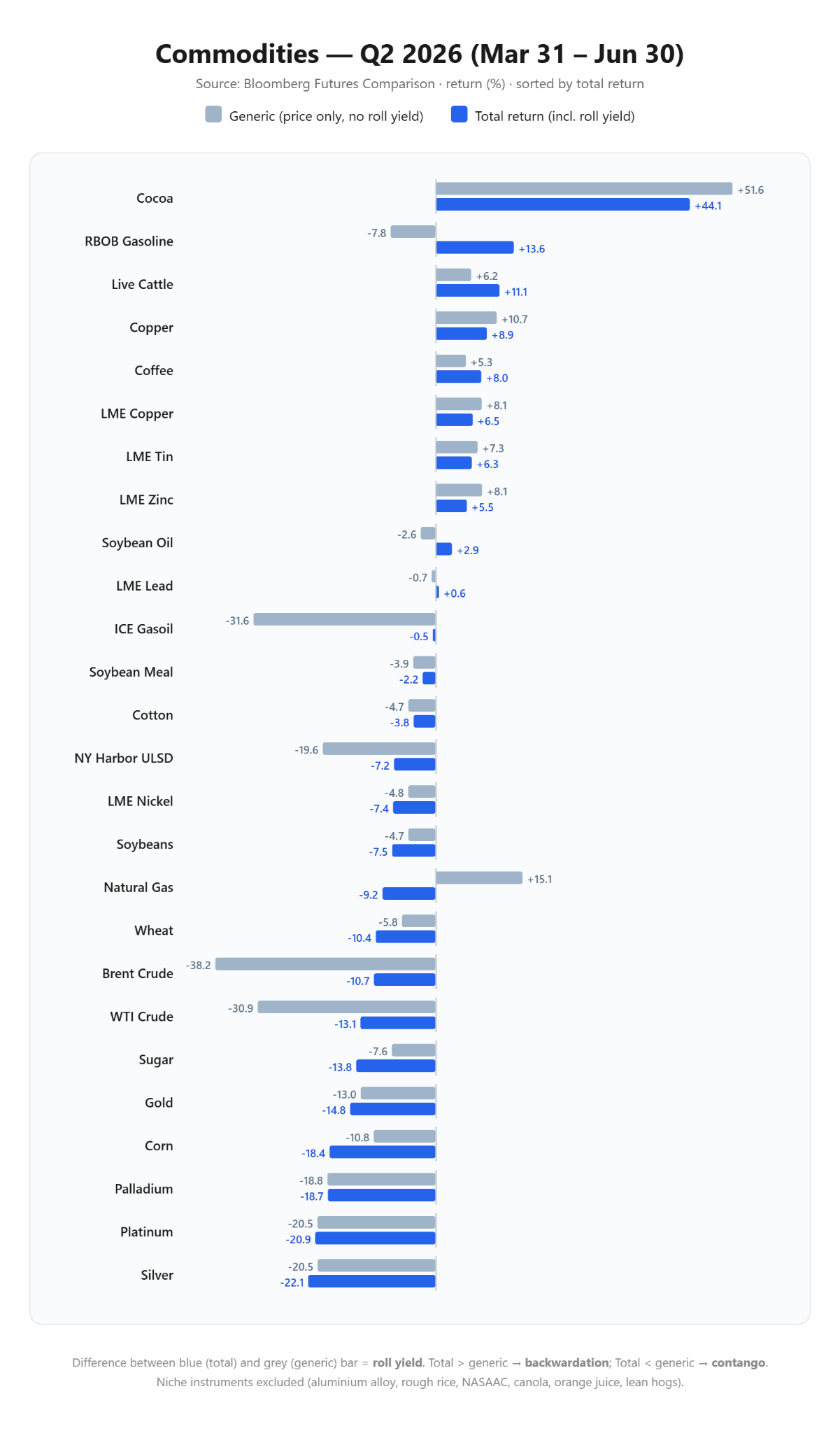

Analizând sinteza evoluției prețurilor materiilor prime în al doilea trimestru, observăm că, ținând cont de reînnoirea contractelor futures, scăderile au fost semnificativ mai mici decât ar fi rezultat din evoluția prețurilor nominale. Aceasta este o situație normală, având în vedere forma backwardation-ului. Sursă: Bloomberg Finance LP, XTB

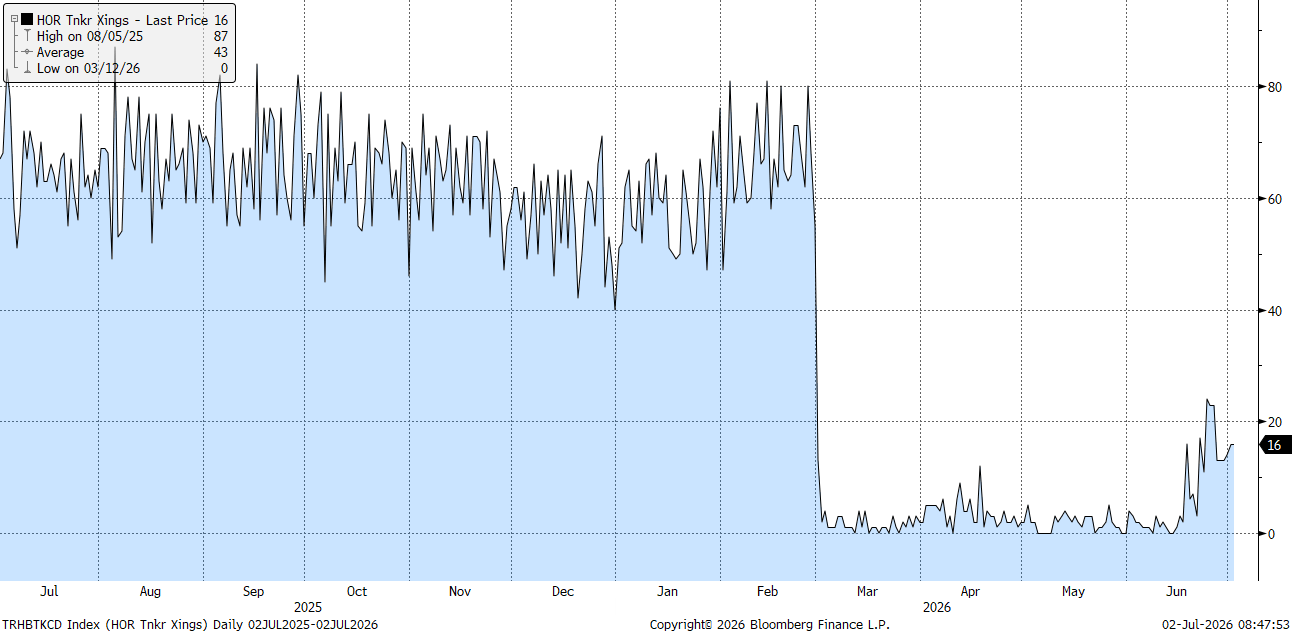

Desigur, trebuie subliniat faptul că factorul direct care a determinat relaxarea pieței a fost semnarea, la 17 iunie 2026, a unui memorandum de înțelegere (MOU) temporar, cu o durată de 60 de zile, între Washington și Teheran. Acest acord a deschis calea către detensionarea situației și a permis restabilirea rapidă a fluxurilor logistice în Strâmtoarea Ormuz. Volumul transportului maritim prin acest punct de strângere cheie al energiei globale a atins un nivel record de 78 de unități pe zi la sfârșitul lunii iunie (neoficial). Cu toate acestea, merită reținut faptul că, deocamdată, memorandumul este temporar, iar JD Vance însuși a sugerat că perioada actuală este destinată în primul rând reaprovizionării stocurilor, iar detensionarea ulterioară va depinde de progresul negocierilor.

Numărul de petroliere care trec oficial prin Strâmtoarea Ormuz este departe de cifrele declarate, dar multe nave ar putea totuși să decidă să treacă fără a-și activa oficial transpondere. Sursă: Bloomberg Finance LP

Asimetrie fundamentală: producție record și stagnare a cererii

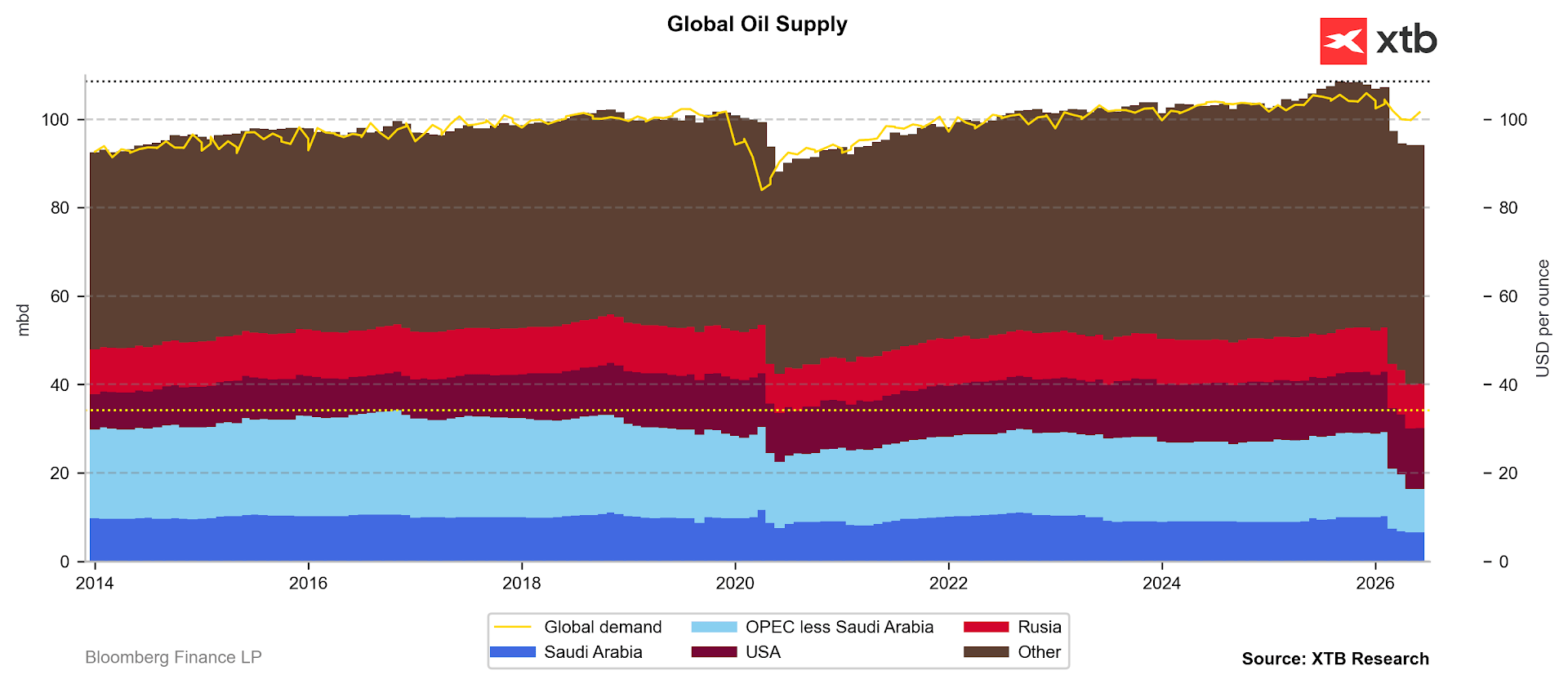

Pe măsură ce prima de război scade, atenția participanților la piață s-a îndreptat din nou către o analiză riguroasă a fundamentelor fizice, care indică o asimetrie structurală profundă și în creștere. Pe partea ofertei, presiunea asupra scăderii prețurilor este agravată de flexibilitatea fără precedent și de volumul de extracție al producătorilor din afara cartelului OPEC+, în frunte cu Statele Unite, unde producția se apropie de un nou prag de 14 milioane de barili pe zi.

În același timp, OPEC+ continuă procesul de restabilire treptată a capacității de producție, aprobând o nouă creștere a cotelor de producție cu aproximativ 188.000 de barili pe zi pentru luna august, ceea ce ridică (deocamdată doar pe hârtie) creșterea cumulată a ofertei grupului începând din aprilie la aproape 600.000 de barili pe zi. În iunie, însă, asistăm la o creștere minimă a ofertei globale, însoțită de o accelerare a exporturilor din partea unor țări din Golful Persic.

Deși încă ne confruntăm cu un deficit pe piață, în iulie ar trebui să observăm deja o creștere mai puternică a ofertei. Acest lucru depinde în mare măsură de producătorii flexibili, precum Arabia Saudită sau Emiratele Arabe Unite. Sursă: Bloomberg Finance LP

Cererea din iunie a înregistrat o ușoară creștere, dar perspectiva unei redresări în acest an rămâne îndoielnică, în principal din cauza încetinirii activității macroeconomice din China. Agenția Internațională pentru Energie (AIE) și-a revizuit drastic previziunile, reducând estimările privind creșterea cererii globale pentru 2026 cu 700.000 de barili pe zi și prognozând o scădere absolută de 1,1 milioane de barili pe zi pentru întregul an.

Riscuri structurale ascunse sub consensul pesimist

Deși consensul pieței a devenit extrem de pesimist, o analiză mai aprofundată a structurii stocurilor și a condițiilor politice sugerează că eliminarea completă a primei geopolitice s-ar putea baza pe premise fragile. În primul rând, cadrul juridic și suveranitatea asupra Strâmtorii Ormuz rămân un punct cheie de dispută în conflictele viitoare. Negociatorul iranian Mohammad Bagher Ghalibaf a afirmat clar că Teheranul și Muscatul își mențin jurisdicția deplină asupra acestei căi navigabile, iar actualul memorandum de 60 de zile nu limitează în niciun fel drepturile suverane ale Iranului de a controla navigația după expirarea acestuia. Atacurile accidentale asupra navelor comerciale care au avut loc la sfârșitul lunii iunie arată cât de ușor poate fi încălcat un armistițiu fragil.

Structura contractelor la termen nu mai indică nicio tensiune în ceea ce privește spread-urile calendaristice imediate. În același timp, o astfel de situație poate părea de scurtă durată, având în vedere epuizarea stocurilor și incertitudinea încă ridicată. Sursă: Bloomberg Finance LP, XTB

Structura contractelor la termen nu mai indică nicio tensiune în ceea ce privește spread-urile calendaristice imediate. În același timp, o astfel de situație poate părea de scurtă durată, având în vedere epuizarea stocurilor și incertitudinea încă ridicată. Sursă: Bloomberg Finance LP, XTB

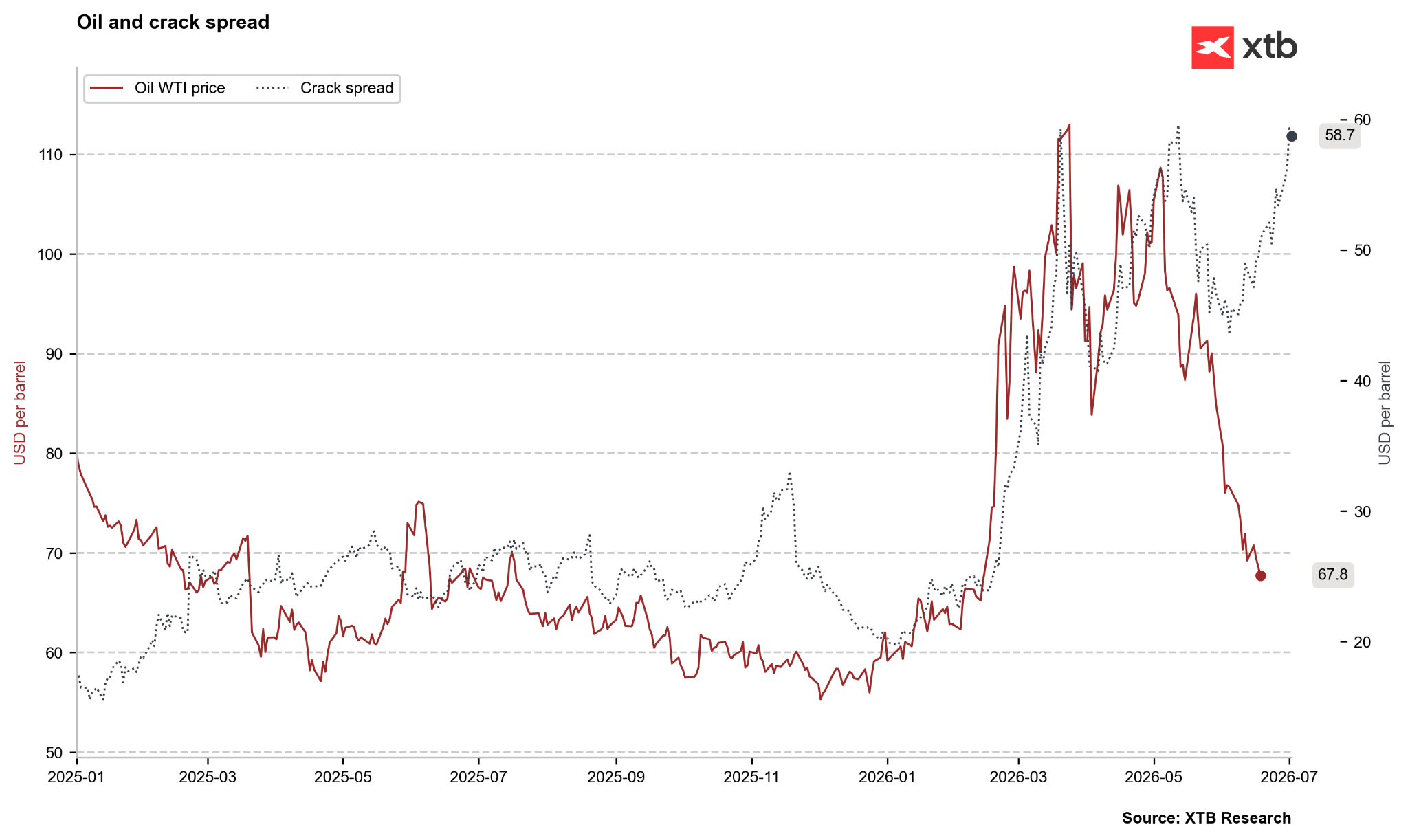

Diferența de preț (crack spread), care ilustrează diferența dintre prețurile combustibililor finali și ale petrolului, arată o disproporție semnificativă. Prețul petrolului este în scădere, în timp ce prețurile combustibililor se mențin la niveluri ridicate sau chiar cresc. Aceasta poate fi o situație temporară legată de creșterea cererii sau poate indica faptul că situația de pe piața combustibililor este departe de a fi normală. Sursă: Bloomberg Finance LP, XTB

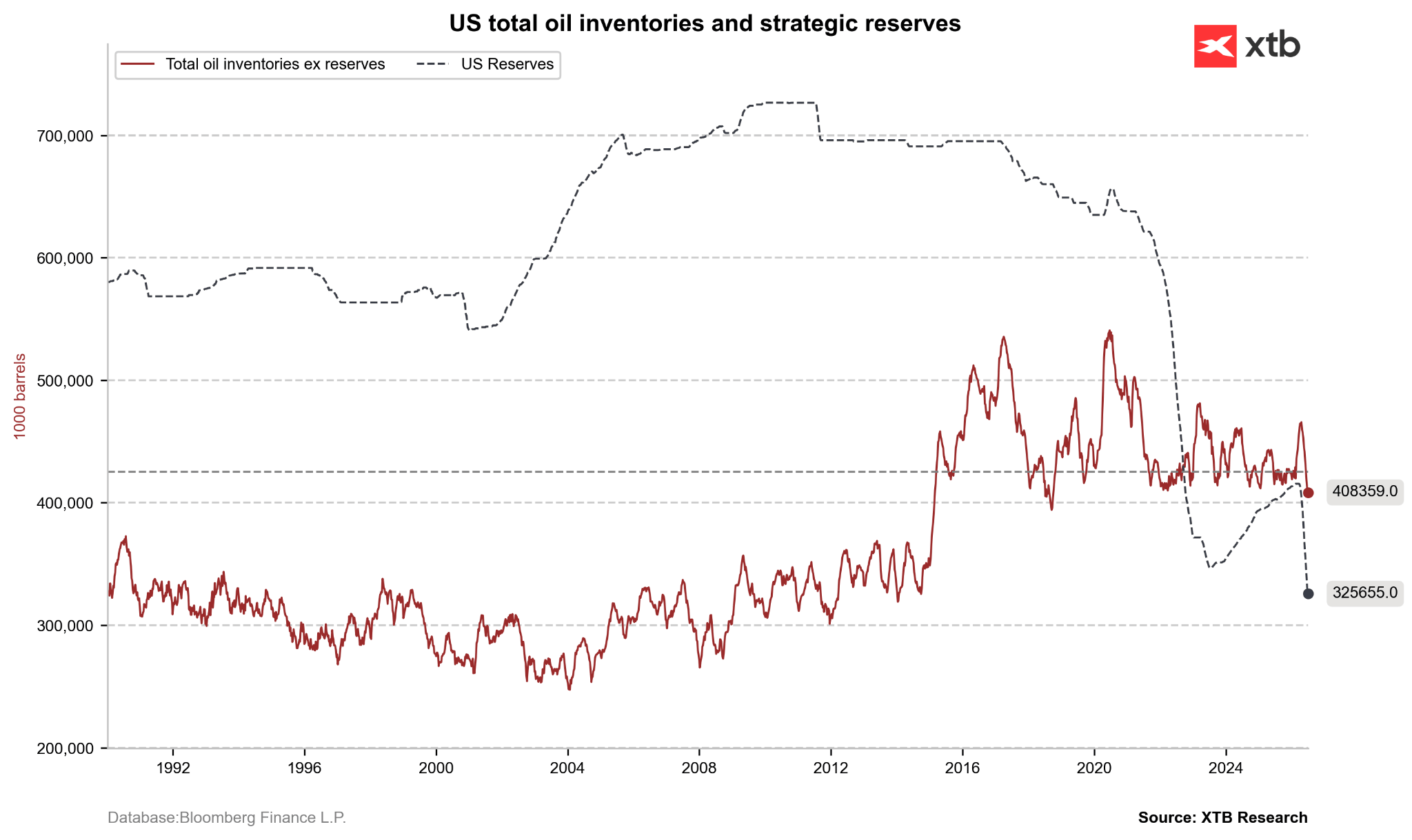

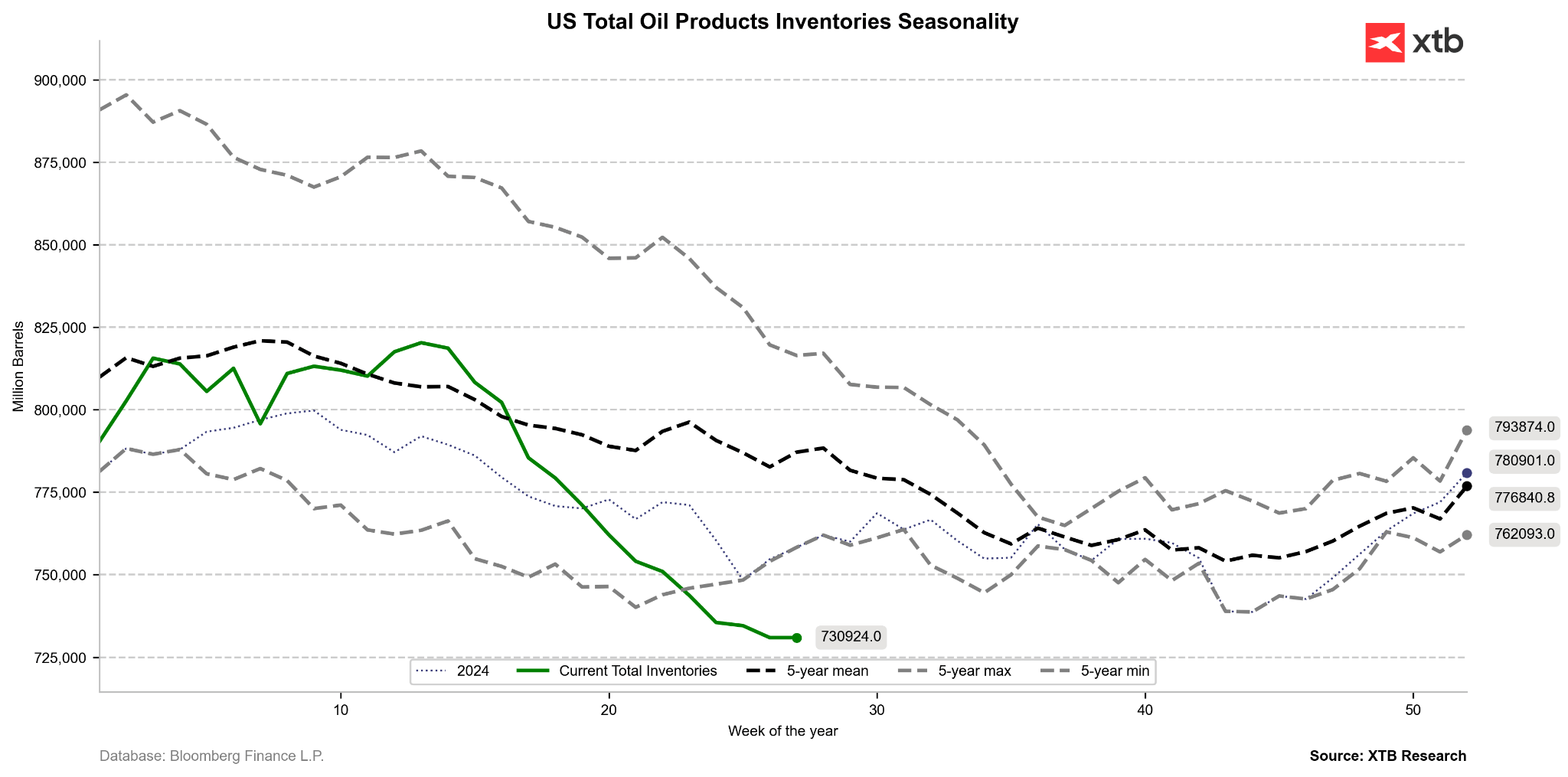

Patru luni de întreruperi ale aprovizionării au dus la o epuizare critică a rezervelor de securitate energetică în țările OCDE. Pentru a contracara criza, AIE a coordonat o eliberare fără precedent a 400 de milioane de barili din rezervele strategice. Ca urmare, Rezerva Strategică de Petrol a SUA (SPR) s-a redus la 325 de milioane de barili, cel mai scăzut nivel din 1983. În același timp, stocurile comerciale de țiței din SUA rămân cu 7% sub media pe cinci ani, iar stocurile de distilați sunt epuizate cu 10%. Această configurație lasă rafinăriile globale fără marjă de eroare în cazul unui nou șoc de aprovizionare. Un eventual eșec al negocierilor de pace de la Doha ar putea declanșa o reducere imediată a marjelor de rafinare și un impuls inflaționist secundar, ceea ce ar complica drastic politica monetară urmărită de noul președinte al Rezervei Federale, Kevin Warsh.

Deși este încă prea devreme pentru a observa o redresare a stocurilor, nivelul rezervelor și al stocurilor comerciale rămâne extrem de scăzut. Sursă: Bloomberg Finance LP, XTB

Deși este încă prea devreme pentru a observa o redresare a stocurilor, nivelul rezervelor și al stocurilor comerciale rămâne extrem de scăzut. Sursă: Bloomberg Finance LP, XTB

Stocurile de petrol și produse petroliere au scăzut cu mult sub nivelurile minime din ultimii cinci ani, deși, în același timp, există speranțe sub forma unei încetiniri a tendinței descendente. Sursă: Bloomberg Finance LP, XTB

Concluzii și perspective viitoare

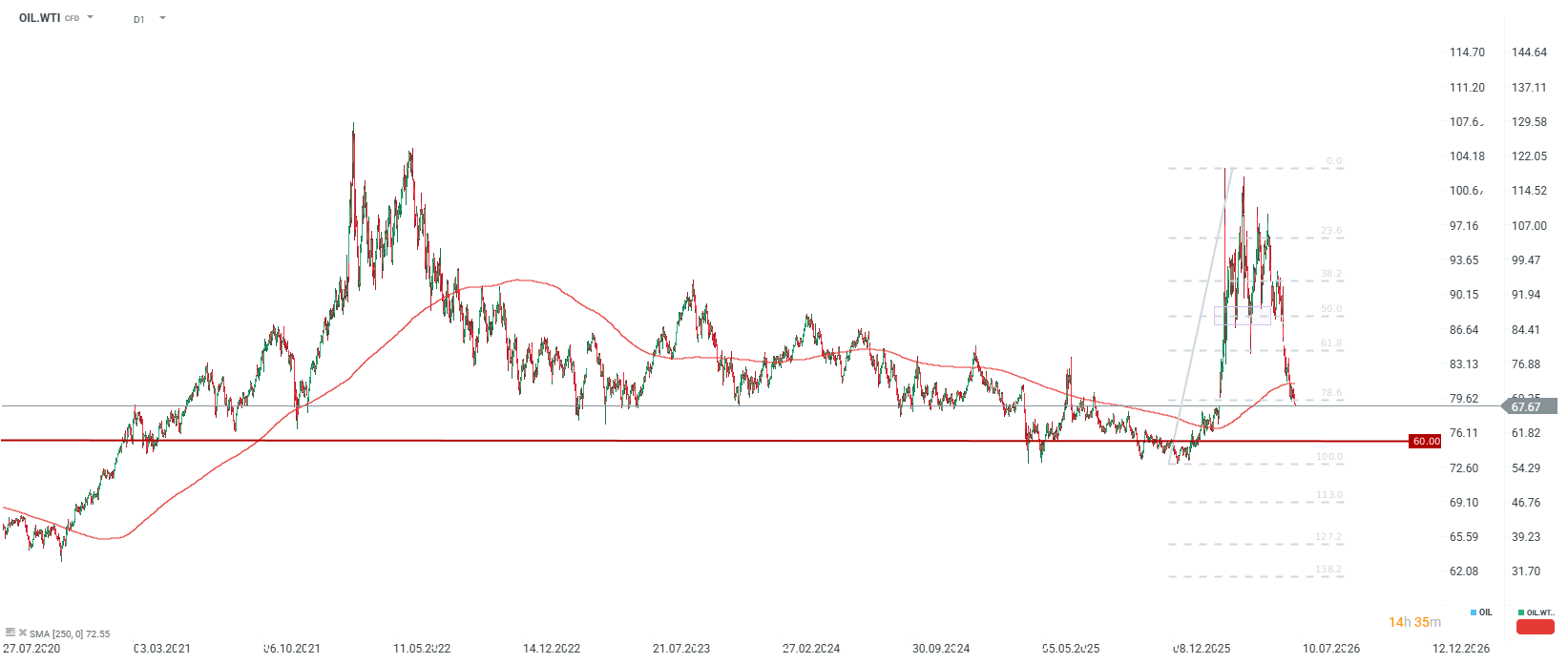

Scăderea spectaculoasă a prețurilor petrolului la aproximativ 70 USD pe baril dovedește că, cu o viteză incredibilă, piețele financiare pot elimina prima de risc geopolitică în fața progreselor diplomatice. Cu toate acestea, pe termen lung, normalizarea fluxurilor prin Strâmtoarea Ormuz scoate la iveală problemele cu care se confrunta piața petrolului înainte de conflict, legate de supraoferta structurală și, simultan, de epuizarea stocurilor globale de petrol și combustibil. Deși, din perspectiva analizei tehnice și fundamentale, tendința descendentă pe termen scurt ar putea împinge prețurile WTI către zona de cerere situată între 62 și 65, ignorarea caracterului temporar al acordului cu Iranul reprezintă un risc semnificativ pentru participanții la piață. Lipsa unui tratat de pace durabil, combinată cu niveluri istorice scăzute ale rezervelor strategice și comerciale, face ca stabilizarea actuală să fie extrem de fragilă, ceea ce ar putea duce la o revenire bruscă a volatilității în a doua jumătate a anului 2026.

Nominal, ne confruntăm cu o scădere a prețului de 43% față de maximele din martie. În 2022, scăderea de la maxim la minim a fost de maximum 50%, ceea ce ar implica în prezent un nivel de 60 USD pe baril. Cu toate acestea, merită menționat faptul că ne aflăm în prezent la niveluri similare cu minimele din 2022, care sunt, de asemenea, apropiate de media nominală pe 5 ani. Deși dinamica tehnică este în mod clar descendentă, din punct de vedere fundamental, pe termen scurt, poate părea că scăderile sunt prea abrupte, în timp ce, în același timp, perspectivele pentru anul viitor rămân în mod clar pesimiste, având în vedere potențiala supraofertă. Sursă: xStation5

Nominal, ne confruntăm cu o scădere a prețului de 43% față de maximele din martie. În 2022, scăderea de la maxim la minim a fost de maximum 50%, ceea ce ar implica în prezent un nivel de 60 USD pe baril. Cu toate acestea, merită menționat faptul că ne aflăm în prezent la niveluri similare cu minimele din 2022, care sunt, de asemenea, apropiate de media nominală pe 5 ani. Deși dinamica tehnică este în mod clar descendentă, din punct de vedere fundamental, pe termen scurt, poate părea că scăderile sunt prea abrupte, în timp ce, în același timp, perspectivele pentru anul viitor rămân în mod clar pesimiste, având în vedere potențiala supraofertă. Sursă: xStation5

Sectorul apărării înaintea publicării rezultatelor financiare: Rezumat

🛢️Petrolul Brent atinge pragul de 95 USD

Rezumatul dimineții: Companiile din domeniul AI și aurul revin în grațiile investitorilor? (22.07.2026)

Marea Roșie, dar nu și indicii bursieri: Efectele blocadei de la Bab al-Mandab.

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."