- Prăbușirea cererii confirmată: Datele privind prelucrarea din Malaezia (−35% față de aceeași perioadă a anului trecut) și Brazilia (−17% față de aceeași perioadă a anului trecut) indică o scădere drastică a cererii, iar mâine se așteaptă cifre la fel de slabe din Europa și Asia.

- Paradoxul rezistenței prețurilor: În ciuda cifrelor catastrofale privind cererea, prețurile la cacao se stabilizează în jurul valorii de 5.800 USD/tonă, susținute de fundamentele ofertei încă restrânse, de indicatorii tehnici în teritoriul extrem de supra-vânzare și de începerea recoltei principale în Africa de Vest.

- Schimbarea structurii pieței: Trecerea de la backwardation la contango sugerează fie un preț spot supra-vândut, fie o includere în prețuri o posibilă ofertă suficientă pentru sezonul următor, indicând o potențială stabilizare a prețurilor în apropierea nivelurilor actuale.

- Prăbușirea cererii confirmată: Datele privind prelucrarea din Malaezia (−35% față de aceeași perioadă a anului trecut) și Brazilia (−17% față de aceeași perioadă a anului trecut) indică o scădere drastică a cererii, iar mâine se așteaptă cifre la fel de slabe din Europa și Asia.

- Paradoxul rezistenței prețurilor: În ciuda cifrelor catastrofale privind cererea, prețurile la cacao se stabilizează în jurul valorii de 5.800 USD/tonă, susținute de fundamentele ofertei încă restrânse, de indicatorii tehnici în teritoriul extrem de supra-vânzare și de începerea recoltei principale în Africa de Vest.

- Schimbarea structurii pieței: Trecerea de la backwardation la contango sugerează fie un preț spot supra-vândut, fie o includere în prețuri o posibilă ofertă suficientă pentru sezonul următor, indicând o potențială stabilizare a prețurilor în apropierea nivelurilor actuale.

Prețurile la cacao se mențin stabile la aproximativ 5.800 USD pe tonă, demonstrând o rezistență remarcabilă pentru a treia sesiune consecutivă, în special astăzi, în ciuda publicării unor date extrem de negative privind prelucrarea din Malaezia și Brazilia, iar mâine sunt anticipate cifre slabe și din Europa și Asia. Această situație ridică o întrebare crucială: piața a atins în sfârșit nivelul minim sau se apropie un nou val de scăderi?

Malaezia: testul decisiv pentru problemele Asiei

Datele publicate de Malaysian Cocoa Board și Cocoa Manufacturers Group ilustrează amploarea distrugerii cererii în regiunea asiatică:

Malaezia - Q3 2025:

- Măcinarea cacao a scăzut cu 35% față de aceeași perioadă a anului trecut (YoY), până la 60.780 tone.

- O scădere de 13% față de trimestrul anterior (QoQ) față de Q2 2025.

- Primele nouă luni ale anului 2025: 215.169 tone (−24% YoY).

Acesta este cel mai slab rezultat al unui trimestru al treilea din ultimii ani și reprezintă un semnal de alarmă pentru întreaga piață asiatică. Ca actor cheie în procesarea pentru cacao în Asia, Malaezia reflectă în mod tradițional tendințele regionale mai largi.

Contextul asiatic:

- Trimestrul al doilea al anului 2025: Procesarea de cacao în Asia a scăzut cu 16,3% față de aceeași perioadă a anului trecut, ajungând la 176.644 tone, cel mai scăzut nivel pentru trimestrul al doilea din ultimii opt ani.

- Datele pentru trimestrul al treilea pentru întreaga Asie, care vor fi publicate mâine, 16 octombrie, vor arăta probabil continuarea acestei tendințe negative.

- Regiunea care a stimulat recent creșterea consumului de ciocolată se află acum în centrul unei crize a cererii.

Brazilia - trimestrul al treilea al anului 2025:

- Producția de cacao a scăzut cu 17% față de aceeași perioadă a anului trecut, ajungând la 40,1 mii tone.

- Producția din ianuarie până în septembrie a scăzut cu 15% față de aceeași perioadă a anului trecut, ajungând la 144 mii tone.

- Datele publicate de APIC indică prețuri excesiv de mari la boabe, cerere scăzută pentru unt de cacao și marje foarte mici în acest sector.

- Cu toate acestea, datele privind livrările din trimestrul al treilea au fost mai mici decât în perioada corespunzătoare a anului trecut.

Europa: Cererea de cacao înregistrează cea mai mare scădere din istorie?

Mâine, 16 octombrie, probabil în jurul orei 9:00 ora României, Asociația Europeană a Cacauei (ECA) va publica datele oficiale privind prelucrarea din trimestrul III 2025. Așteptările sunt fără echivoc negative:

Previziuni pentru Europa în trimestrul III 2025:

- Se preconizează că măcinarea de cacao va scădea la cel mai scăzut nivel din trimestrul al treilea din ultimul deceniu.

Continuarea tendinței descendente: trimestrul al doilea al anului 2025 a înregistrat o scădere de 7,2% față de aceeași perioadă a anului trecut, ajungând la 331.762 de tone.

- Germania, cel mai mare procesator din Europa, a înregistrat o scădere de 17% față de aceeași perioadă a anului trecut, unele companii, precum Hanseatisches Chocoladen Kontor, ieșind complet de pe piață.

Bloomberg indică faptul că fabricile de prelucrare a cacao la nivel global suferă consecințele distrugerii cererii. Deși încă prelucrează boabe scumpe cumpărate la vârful pieței, prețurile untului de cacao – esențiale pentru profitabilitatea procesatorilor – au scăzut cu aproximativ 75% în acest an. Marjele au devenit negative în august, făcând utilizarea completă a capacității de producție neeconomică.

America de Nord: al treilea pilon al slăbiciunii

Al doilea trimestru al anului 2025 a arătat că nici America de Nord nu a reușit să evite problemele:

- Producția a scăzut cu 2,8% față de anul precedent, până la 101.865 tone – cel mai slab rezultat din ultimii doi ani.

- Vânzările de ciocolată au scăzut cu o rată de două cifre în ultimele săptămâni.

- Producători precum Hershey au raportat o scădere de 18% a volumelor, cu o creștere a prețurilor de doar 3%.

- Previziunile pentru datele din trimestrul al treilea sugerează un potențial cel mai slab trimestru din ultimii doi ani.

De ce nu scade și mai mult prețul pentru cacao?

Paradoxul situației actuale este că, în ciuda datelor catastrofale privind cererea, prețurile rămân relativ stabile, la 5.800-5.900 dolari pe tonă. Mai mulți factori pot explica această reziliență:

1. Fundamentele ofertei rămân pozitive

Deși situația s-a îmbunătățit față de dezastrul din 2023/24, oferta nu este încă pe deplin asigurată:

- Nigeria (al cincilea producător ca mărime) prevede o scădere a producției cu 11% față de anul precedent, până la 305.000 de tone în 2025/26.

- Livrările inițiale către porturile din Côte d'Ivoire pentru sezonul 2025/2026 par slabe, chiar și în comparație cu anul trecut.

- Excedentul global de 186.000 de tone prevăzut pentru 2025/26 este încă o cifră relativ modestă după trei ani consecutivi de deficit.

2. Condiții extreme de supra-vânzare pe piața futures

Analiștii de la Citi și Societe Generale avertizează că cacao este „extrem de supra-vândută”.

- Speculatorii de pe piața britanică au trecut la o poziție netă short pentru prima dată din august 2022.

3. Suport psihologic la nivelul de 6.000 USD

- Nivelul de 6.000 USD a oferit un suport tehnic semnificativ — prețurile actuale, de aproximativ 5.800 USD, sunt doar puțin sub acest nivel.

- Prețurile au scăzut deja cu 54% față de maximul din decembrie 2024 (12.906 USD).

- Trading Economics prognozează o stabilizare la 5.604 USD până la sfârșitul trimestrului.

- Cel mai pesimist scenariu prevede o scădere până la 3.000 USD, dar acest lucru ar necesita o îmbunătățire suplimentară a ofertei și o distrugere continuă a cererii.

- Este de remarcat faptul că prețurile actuale plătite fermierilor din Coasta de Fildeș (în jur de 4.000-5.000 USD) limitează potențial posibilitatea unor scăderi susținute sub acest nivel.

4. Sezonalitate - Începutul sezonului principal de recoltare

- Sezonul principal de recoltare în Africa de Vest este în curs de desfășurare.

- Ghana a majorat prețurile la poarta fermei cu 12 %, până la 58.000 cedis (4.640 USD/tonă), urmând o măsură similară luată de Coasta de Fildeș.

- Prețurile mai mari pot încuraja fermierii să vândă mai repede, dar pot și susține prețul pieței.

Este de remarcat faptul că, din punct de vedere istoric, începutul lunii octombrie a adus de obicei o revenire clară a prețurilor, legată tocmai de începerea recoltei. Dacă recolta se dovedește a nu fi atât de bogată pe cât se anticipase inițial (ceea ce a dus la recentele vânzări masive), prețul ar putea reveni destul de repede cu până la 10-20%. Cu toate acestea, datele pesimiste privind prelucrarea ar putea indica faptul că piața nu este pregătită pentru prețuri ridicate. Sursa: Bloomberg Finance LP

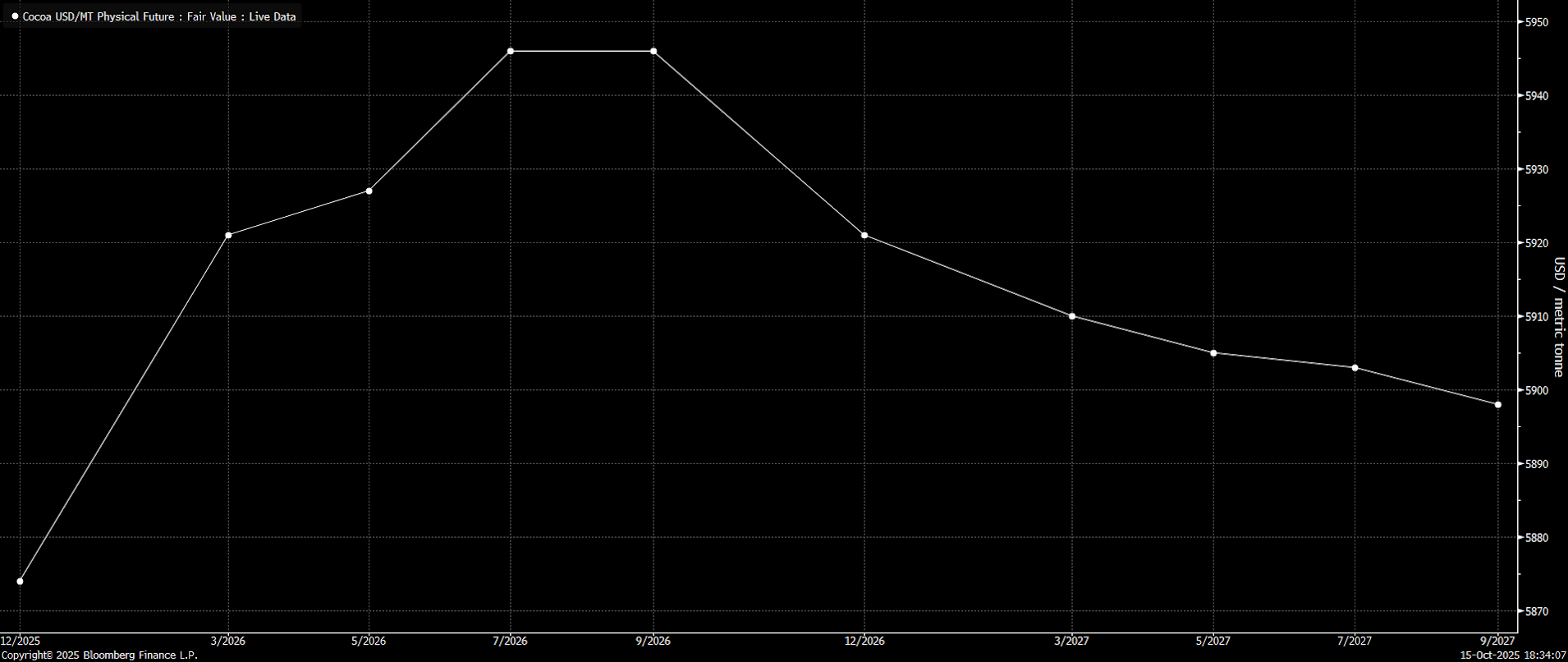

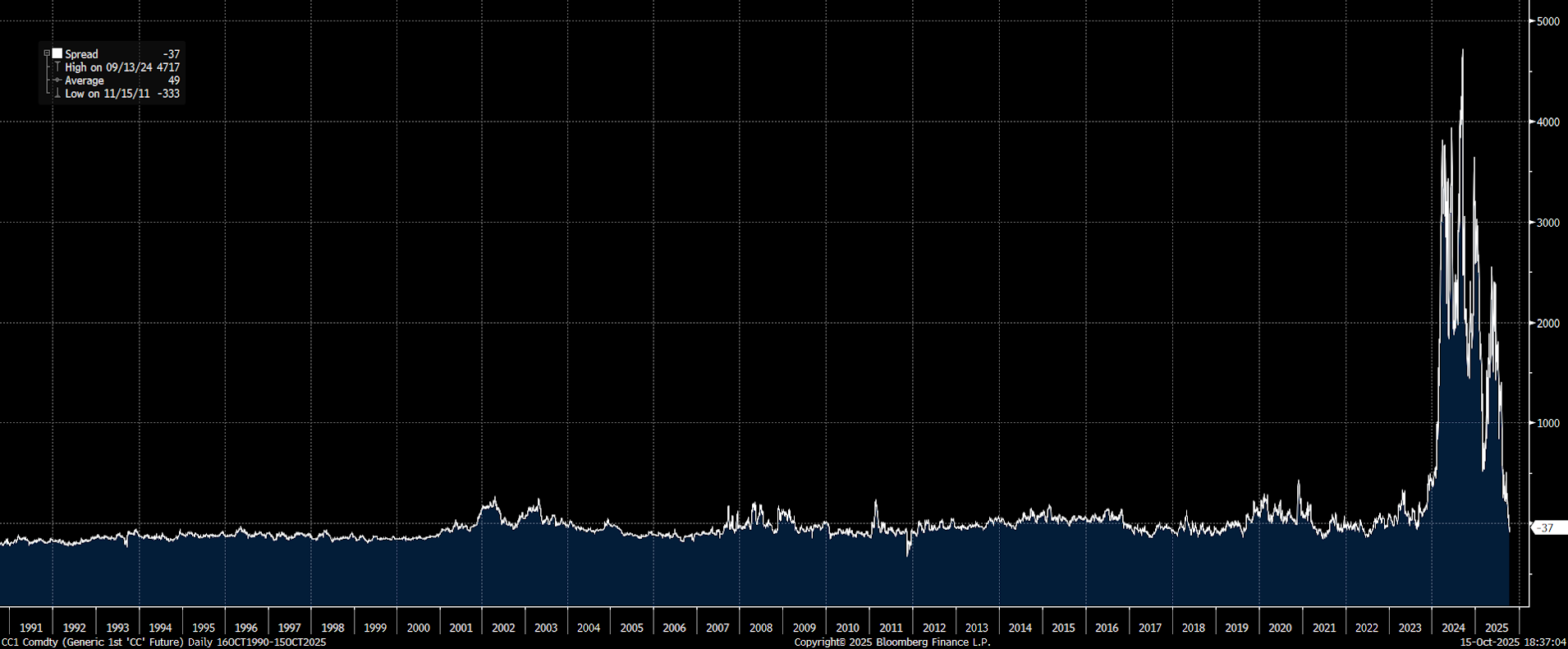

Schimbarea structurii pieței

Este de remarcat faptul că piața a intrat în contango până în septembrie anul viitor, după ce acum o lună se afla în backwardation. Acest lucru ar putea însemna două lucruri: pe de o parte, ar putea implica faptul că prețul spot (cel mai apropiat contract) este prea supraevaluat, sau ar putea reflecta încrederea pieței în ceea ce privește sezonul imediat care va dura până anul viitor. Sursa: Bloomberg Finance LP

Prețul a revenit la o relativă normalitate. Diferența dintre contractul actual și contractul pe un an indică un contango, deși foarte mic în raport cu standardele actuale de prețuri. Cu toate acestea, diferențele dintre contractele pe o perioadă de 12 luni au revenit la situația normală observată în ultimele decenii. Acest lucru poate sugera că prețurile ar trebui să se stabilizeze la aproximativ nivelurile actuale. Sursa: Bloomberg Finance LP, XTB

Concluzii și perspective

Prețul pentru cacao a încetat să scadă timp de trei zile. Mâine este o sesiune cheie și nu se poate exclude posibilitatea unor scăderi suplimentare. Cu toate acestea, merită să ne amintim că scăderea cererii era anticipată de mult timp. O scădere a prețului către 4.000-5.000 USD ar fi un semnal pozitiv pentru întregul sector de prelucrare, dar nu se poate exclude o revenire în cazul unor date slabe privind livrările. Este important să reținem, însă, că piața futures nu este foarte lichidă, astfel încât este încă posibilă o revenire la mișcări volatile pe piață. Sursa: xStation5

Rezumatul dimineții: O nouă amenințare de conflict în Orientul Mijlociu 🚨 (23.07.2026)

Cacaoa înregistrează o scădere de 5% pe fondul creșterii stocurilor la ICE

Prețul petrolului crește cu 3% pe fondul escaladării tensiunilor dintre SUA și Iran și al întreruperii aprovizionării în Marea Neagră

🔼 Aurul câștigă 1,7%

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."