- Până la data de 17 octombrie, aproximativ 12% dintre companiile din indicele S&P 500 și-au raportat rezultatele financiare pentru trimestrul al treilea.

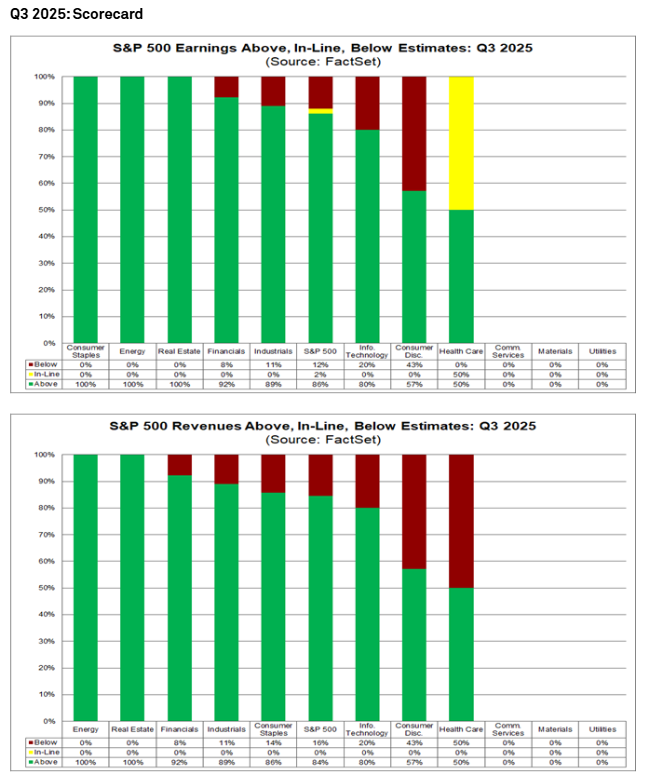

- Până la 17 octombrie, 84% dintre companiile din S&P 500 care au raportat au înregistrat venituri peste așteptări, cu mult peste mediile pe termen lung.

- 86% au raportat un profit pe acțiune (EPS) peste estimările analiștilor, mai mare decât mediile pe cinci ani (78%) și pe zece ani (75%).

- Raportul preț/câștig (P/E) pe 12 luni al S&P 500 se situează la 22,4 — un nivel ridicat în comparație cu media pe cinci ani (19,9) și media pe zece ani (18,6). Este ușor mai mic decât valoarea de 22,8 înregistrată la sfârșitul lunii septembrie.

- Până la data de 17 octombrie, aproximativ 12% dintre companiile din indicele S&P 500 și-au raportat rezultatele financiare pentru trimestrul al treilea.

- Până la 17 octombrie, 84% dintre companiile din S&P 500 care au raportat au înregistrat venituri peste așteptări, cu mult peste mediile pe termen lung.

- 86% au raportat un profit pe acțiune (EPS) peste estimările analiștilor, mai mare decât mediile pe cinci ani (78%) și pe zece ani (75%).

- Raportul preț/câștig (P/E) pe 12 luni al S&P 500 se situează la 22,4 — un nivel ridicat în comparație cu media pe cinci ani (19,9) și media pe zece ani (18,6). Este ușor mai mic decât valoarea de 22,8 înregistrată la sfârșitul lunii septembrie.

Sezonul de raportare a rezultatelor financiare pentru trimestrul al treilea al anului 2025 pentru S&P 500 este în curs de desfășurare, iar rezultatele preliminare arată o imagine mixtă. Deși majoritatea companiilor depășesc așteptările, amploarea acestor depășiri este mai mică decât de obicei. Cu toate acestea, indicele continuă să înregistreze o creștere puternică, marcând al nouălea trimestru consecutiv de creștere a profiturilor. În continuare, vom analiza datele privind sezonul de raportare a rezultatelor financiare până la 17 octombrie, utilizând datele FactSet Research.

- Aproximativ 12% dintre companiile din S&P 500 și-au raportat rezultatele pentru trimestrul al treilea până la 17 octombrie.

- 86% au raportat un câștig pe acțiune (EPS) peste estimările analiștilor — mai mare decât media pe cinci ani (78%) și pe zece ani (75%).

- Cu toate acestea, profiturile au depășit estimările cu o medie de 5,9%, ceea ce este sub media pe cinci ani de 8,4%.

Acest lucru sugerează că, deși companiile continuă să înregistreze performanțe superioare, puterea generală a surprizelor este în scădere față de trimestrele anterioare. Desigur, primele etape ale sezonului de raportare a rezultatelor financiare pentru trimestrul al treilea al anului 2025 arată reziliența profiturilor companiilor americane. Rezultatele solide din sectoarele financiar și tehnologic continuă să stimuleze creșterea, chiar dacă unele industrii — în special energia și bunurile de consum de bază — se confruntă cu dificultăți. Cu tendințe solide ale veniturilor și prognoze îmbunătățite pentru 2026, perspectivele pentru câștigurile S&P 500 rămân pozitive, dar evaluările sugerează că așteptările sunt deja ridicate.

Sectorul financiar ridică indicele

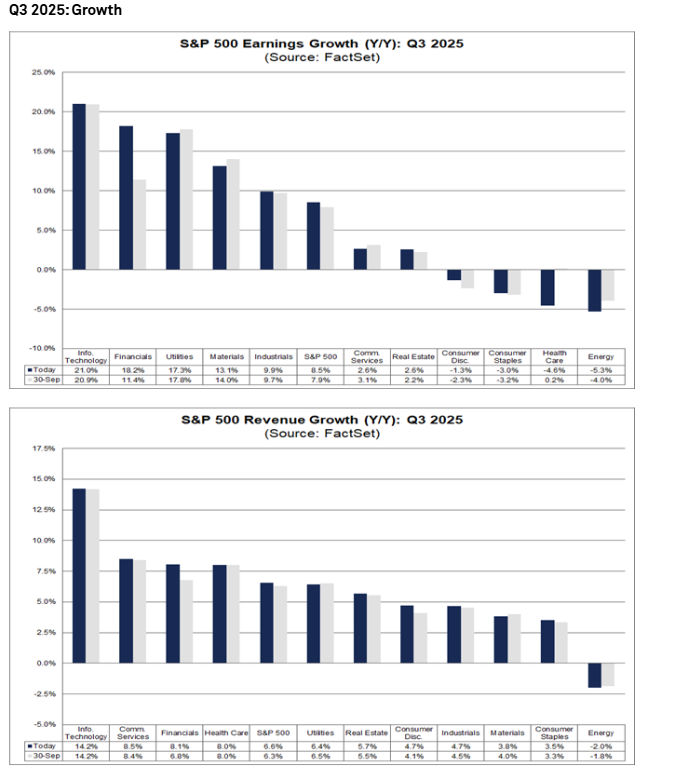

Companiile din sectorul financiar au fost principalii factori care au determinat dinamica câștigurilor. Rezultatele lor solide au contribuit la creșterea ratei globale de creștere a câștigurilor pentru S&P 500.

- Surprizele pozitive din sectorul financiar au compensat rezultatele mai slabe și reducerile estimărilor din sectorul sănătății.

- Rata combinată de creștere a câștigurilor — care combină rezultatele reale și cele prognozate — se situează acum la 8,5%, în creștere față de 7,7% săptămâna trecută și 7,9% la sfârșitul lunii septembrie.

Dacă această rată se menține, va marca nouă trimestre consecutive de creștere a câștigurilor de la an la an.

Analiza pe sectoare

- Sectoare cu creștere: 7 din 11 sectoare sunt de așteptat să înregistreze câștiguri mai mari de la an la an.

- Lideri: Tehnologia informației, sectorul financiar, utilitățile și materialele.

- Sectoare cu scăderi: 4 sectoare sunt de așteptat să înregistreze scăderi ale câștigurilor.

- În urmă: Energia și bunurile de consum de bază înregistrează cele mai mari scăderi.

Tendințe ale veniturilor

Creșterea veniturilor rămâne solidă în cadrul indicelui, continuând o serie impresionantă de expansiune.

- 84% dintre companiile care au raportat au înregistrat venituri peste așteptări — cu mult peste mediile pe termen lung.

- Veniturile raportate sunt cu 1,5% peste estimări, ușor sub media pe cinci ani (2,1%), dar încă sănătoase.

- Rata combinată de creștere a veniturilor este acum de 6,6%, comparativ cu 6,3% la sfârșitul trimestrului al treilea.

Aceasta reprezintă a doua cea mai mare creștere a veniturilor din trimestrul al treilea al anului 2022 și al 20-lea trimestru consecutiv de creștere a veniturilor.

- Tehnologia informației continuă să conducă în ceea ce privește creșterea veniturilor.

- Energia rămâne singurul sector care înregistrează o scădere a veniturilor de la an la an.

Perspective: Așteptările analiștilor

Analiștii sunt optimiști în privința următoarelor trimestre. Previziunile privind creșterea profiturilor sunt următoarele:

- T4 2025: 7,5%

- T1 2026: 11,9%

- T2 2026: 12,8%

- Anul 2025: 11,0%

Aceste previziuni indică așteptări privind o accelerare constantă a profitabilității corporative până la jumătatea anului 2026. Raportul preț/profit (P/E) pe 12 luni al indicelui S&P 500 se situează la 22,4, un nivel ridicat în comparație cu media pe cinci ani (19,9) și media pe zece ani (18,6). Cu toate acestea, acesta a scăzut ușor față de nivelul de 22,8 înregistrat la sfârșitul lunii septembrie. Această evaluare sugerează că piața rămâne scumpă în comparație cu normele istorice.

Sursa: FactSet Research

Sursa: FactSet Research

Analizând US500 (contracte futures pe S&P 500), putem observa o slăbiciune pe termen scurt. În ciuda începutului solid al sezonului de raportare a rezultatelor financiare pentru trimestrul al treilea, sentimentul pe Wall Street rămâne în urmă. Nici Netflix, nici Tesla nu au surprins investitorii în mod pozitiv săptămâna aceasta.

Sursa: xStation 5

Rezumatul zilei: Acțiunile înregistrează evoluții divergente pe fondul unei performanțe slabe a sectorului tehnologic, în timp ce Europa se redresează pe fondul rezultatelor financiare și al indicatorilor PMI (24.07.2026)

Trei piețe de urmărit săptămâna viitoare (24.07.2026)

Prețul petrolului scade înainte de weekend!

Când ne va afecta creșterea prețurilor la petrol?

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."