- Creștere puternică, reacție negativă: Microsoft a depășit consensul privind veniturile și profiturile, însă acțiunile au scăzut cu 3% după închiderea bursei, pe fondul îngrijorării investitorilor cu privire la rentabilitatea investițiilor în IA.

- Azure își menține dinamica: segmentul cheie Azure a crescut cu 39% (peste previziuni), confirmând puterea robustă a activității companiei în domeniul cloud.

- Apar îngrijorări legate de CapEx: Cheltuielile de capital (CapEx) mai mici decât se aștepta și avertismentele privind presiunea viitoare asupra marjelor au alimentat îndoielile pieței cu privire la ritmul de monetizare a proiectelor costisitoare de AI.

- Creștere puternică, reacție negativă: Microsoft a depășit consensul privind veniturile și profiturile, însă acțiunile au scăzut cu 3% după închiderea bursei, pe fondul îngrijorării investitorilor cu privire la rentabilitatea investițiilor în IA.

- Azure își menține dinamica: segmentul cheie Azure a crescut cu 39% (peste previziuni), confirmând puterea robustă a activității companiei în domeniul cloud.

- Apar îngrijorări legate de CapEx: Cheltuielile de capital (CapEx) mai mici decât se aștepta și avertismentele privind presiunea viitoare asupra marjelor au alimentat îndoielile pieței cu privire la ritmul de monetizare a proiectelor costisitoare de AI.

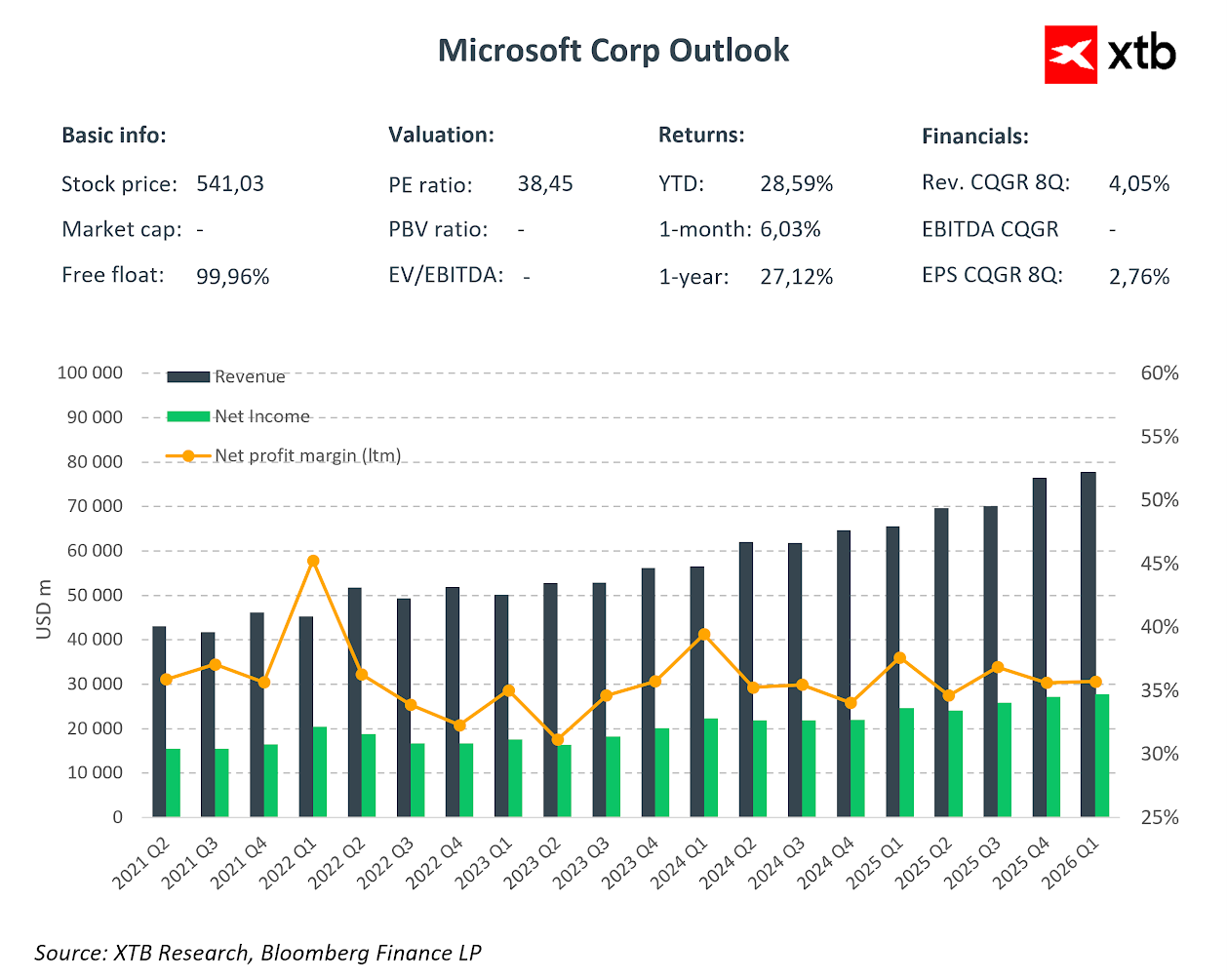

Microsoft a înregistrat rezultate financiare solide pentru primul trimestru al anului fiscal 2026 (încheiat la 30 septembrie 2025), depășind așteptările analiștilor în ceea ce privește indicatorii cheie, înregistrând în special o creștere robustă în segmentele de afaceri cloud. În ciuda performanțelor solide, acțiunile companiei au scăzut cu până la 3% în tranzacțiile după închiderea bursei, reflectând îngrijorarea persistentă a investitorilor cu privire la rentabilitatea investițiilor (ROI) din cheltuielile masive pentru infrastructura AI.

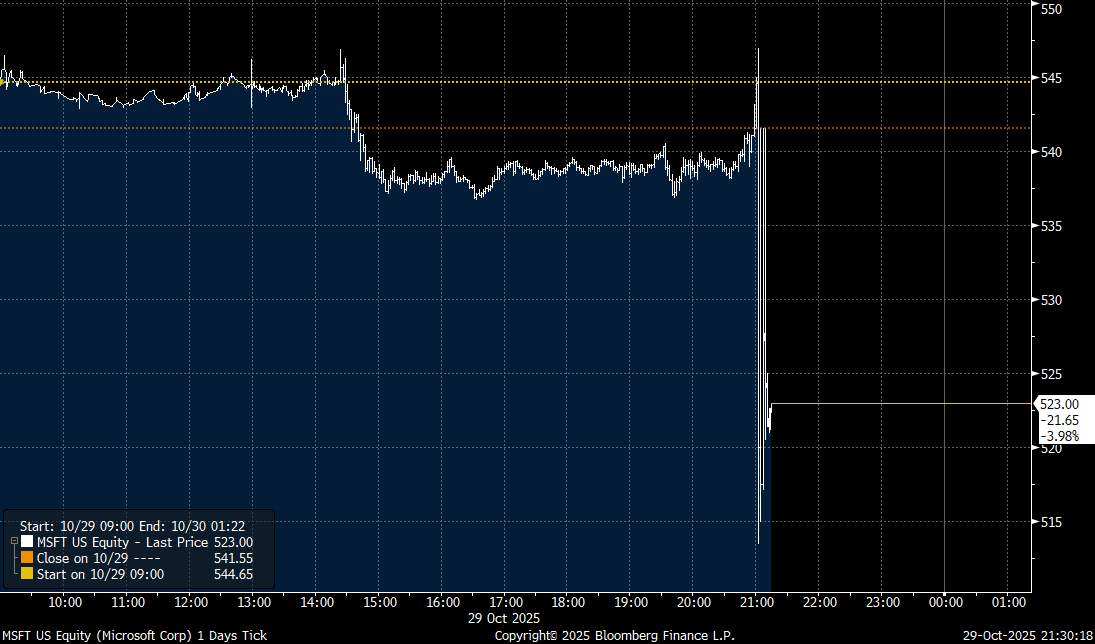

Acțiunile Microsoft scad în tranzacțiile după închiderea bursei. Sursa: Bloomberg

Principalele rezultate financiare trimestriale

Venituri și profitabilitate:

- Venituri: 77,7 miliarde de dolari (+18% față de anul precedent, +17% în monedă constantă) față de consensul de 75,55 miliarde de dolari.

- Venituri operaționale: 38,0 miliarde de dolari (+24% față de anul precedent) față de consensul de 35,1 miliarde de dolari.

- EPS (GAAP): 3,72 dolari (+13% față de anul precedent).

- EPS (non-GAAP): 4,13 dolari (+23% față de anul precedent), excluzând impactul investiției OpenAI.

Venit net (GAAP): 27,7 miliarde de dolari (+12% față de anul precedent).

Cheltuieli de capital (CapEx):

- CapEx: 19,39 miliarde de dolari — semnificativ sub consensul de 23,04 miliarde de dolari. Această divergență poate fi considerată o dezamăgire de către cei care doresc cheltuieli agresive, dar ar putea sugera, de asemenea, că cheltuielile suplimentare nu ar putea accelera în mod substanțial perspectivele de venituri.

Rezultatele segmentelor de afaceri

Intelligent Cloud (motor principal de creștere):

- Venituri: 30,9 miliarde de dolari (+28% față de anul precedent) față de consensul de 30,18 miliarde de dolari.

- Azure și alte servicii cloud: +39% față de anul precedent (ex-FX) față de consensul de +37,1%.

Productivitate și procese de afaceri:

- Venituri: 33,02 miliarde de dolari (+17% față de anul precedent) față de consensul de 32,29 miliarde de dolari.

- Microsoft 365 Cloud comercial: +17% față de anul precedent (+15% în monedă constantă).

- Microsoft 365 Consumer cloud: +26% față de anul precedent.

- LinkedIn: +10% față de anul precedent.

- Dynamics 365: +18% față de anul precedent.

Mai multe computere personale:

- Venituri: 13,76 miliarde de dolari (+4% față de anul precedent) față de consensul de 12,88 miliarde de dolari.

- Windows OEM: +6% față de anul precedent.

- Căutare și publicitate (ex-TAC): +16% față de anul precedent.

De ce scad acțiunile?

În ciuda faptului că a depășit așteptările în ceea ce privește veniturile și câștigurile, piața a reacționat negativ din cauza mai multor factori:

- Preocupări legate de rentabilitatea investiției în AI: Microsoft cheltuiește zeci de miliarde de dolari pe infrastructura AI (aproximativ 80 de miliarde de dolari în anul fiscal 2025), însă investitorii cer dovezi mai convingătoare privind rentabilitatea proporțională a acestei cheltuieli.

- Orientări și cheltuieli de capital viitoare: Piața aștepta semnale clare privind accelerarea monetizării AI. Cheltuielile de capital mai mici decât se aștepta (19,39 miliarde de dolari față de consensul de 23 miliarde de dolari) pot sugera că Microsoft ajustează ritmul investițiilor, ridicând semne de întrebare cu privire la dinamica cererii.

- Concurența în domeniul infrastructurii AI: Rapoartele conform cărora Oracle ar fi preluat unele comenzi de infrastructură de la OpenAI (un partener cheie al Microsoft) ar putea semnala o pierdere a dinamicii în segmentul hyperscale.

- Presiunea asupra marjelor: Directorul financiar Amy Hood a avertizat anterior că marjele ar putea fi supuse presiunii în contextul extinderii centrelor de date. Deși marja operațională a fost de 45% în acest trimestru, investițiile continue semnificative ar putea să o erodeze și mai mult.

- Prima de evaluare: Acțiunile Microsoft se tranzacționează la un P/E forward de aproximativ 35, ceea ce reprezintă o primă față de piața mai largă. Investitorii se așteaptă ca această evaluare ridicată să fie justificată de o creștere spectaculoasă a veniturilor din AI, care încă nu s-a materializat pe deplin.

Indicatori pozitivi

- Venituri Microsoft Cloud: 49,1 miliarde de dolari (+26% față de anul precedent).

- Obligații de performanță rămase: au crescut cu 51% până la 392 miliarde de dolari — un semnal puternic al cererii viitoare.

- Flux de numerar liber: compania a generat 45,1 miliarde de dolari din activități operaționale în timpul trimestrului.

- Randamentul capitalului pentru acționari: 10,7 miliarde de dolari returnați prin dividende și răscumpărări de acțiuni.

Rezumat

Microsoft a înregistrat rezultate solide, depășind consensul privind veniturile, profitul operațional și EPS. Creșterea de 39% a Azure (peste prognoza de 37%) confirmă puterea platformei cloud. Cu toate acestea, piața pare să penalizeze compania pentru lipsa unor indicații clare cu privire la modul în care investițiile sale anterioare se vor traduce în profituri viitoare mai mari. În plus, concurența emergentă în segmentul infrastructurii cloud ridică semne de întrebare pentru unul dintre liderii pieței. Cu toate acestea, trebuie recunoscut că perspectivele companiei pentru creștere și dezvoltare continuă rămân extrem de puternice.

Acțiunile companiei au pierdut 3-4% în tranzacțiile după închiderea sesiunii. Sursa: xStation5

Rezumatul zilei – Piața începe să se îndoiască de majorările ratei dobânzii după declarațiile lui Warsh, dar Trump distruge revenirea

Deschiderea sesiunii din SUA: Wall Street așteaptă decizia Fed și a rezultatelor financiare ale giganților din sectorul tehnologic

Rezultatele financiare ale SK Hynix: A reacționat piața exagerat?

Sectorul semiconductorilor scade 📉

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."