🌍 GEOPOLITICĂ – Strâmtoarea Hormuz / Iran

- Conflictul dintre SUA și Iran rămâne principalul factor care influențează piețele. Sâmbătă, Trump a anunțat că un acord privind deschiderea Strâmtorii Hormuz a fost „în mare parte negociat” și că acesta va fi anunțat în scurt timp. Cu toate acestea, duminică și-a schimbat poziția, afirmând că nu este nicio grabă și că blocada navală va rămâne în vigoare până când acordul va fi semnat și ratificat.

- Secretarul de stat Rubio a confirmat că o „propunere substanțială” privind redeschiderea strâmtorii se află pe masa negocierilor, subliniind că diplomației i se vor acorda toate oportunitățile înainte de a se lua în considerare alternative. Dovezi concrete ale unei redeschideri parțiale: două tancuri de GNL au părăsit Strâmtoarea Hormuz cu destinația Pakistan și China, iar un supertanker care transporta petrol irakian pentru China a părăsit Golful sâmbătă, după ce a fost blocat timp de aproape trei luni.

🏦 MACRO / BĂNCI CENTRALE

- Noul președinte al Fed, Kevin Warsh, și-a preluat funcția pe fondul stagflației – piețele includ în prețuri pe deplin o majorare a ratei dobânzii cu 25 de puncte de bază în ianuarie 2027, ceea ce marchează o inversare dramatică față de așteptările dinaintea izbucnirii conflictului (două reduceri în 2026). Încrederea consumatorilor americani a scăzut la niveluri record în mai, pe fondul creșterii prețurilor la combustibili.

- Christine Lagarde a semnalat o revizuire a previziunilor BCE privind inflația înaintea reuniunii din 11 iunie – piața urmărește cu atenție dacă BCE își va ajusta traiectoria ratei dobânzii în fața șocului energetic. NZIER recomandă ca RBNZ să mențină ratele la 2,25% în această săptămână (27 mai), dar indică faptul că sunt probabile creșteri în trimestrele următoare.

- PBOC a stabilit cursul de referință USD/CNY la 6,8318 – un yuan semnificativ mai puternic decât estimările pieței (6,7880) – ceea ce este văzut ca un semnal subtil de sprijin pentru aprecierea monedei chineze. Singapore a depășit previziunile de creștere a PIB-ului pentru Q1, iar banca centrală locală, MAS, a semnalat o stabilizare a politicii ratei dobânzii, deși Ministerul Comerțului avertizează asupra riscurilor din Orientul Mijlociu.

📈 PIEȚE – PREZENTARE GENERALĂ

- Sentimentul de asumare a riscului a dominat începutul săptămânii: contractele futures pe S&P 500 au crescut cu 0,7%, cele pe Nasdaq cu 1,2%, iar aurul a câștigat 1,4% pe fondul unui dolar mai slab. Vineri, Dow Jones a închis la un nivel record de 50.579 de puncte (+0,58%), S&P 500 la 7.473 de puncte (+0,37%) și Nasdaq la 26.343 de puncte (+0,19%).

- Notă privind lichiditatea pieței – piețele sunt închise astăzi în SUA (Memorial Day), Marea Britanie (Spring Bank Holiday), Hong Kong și Coreea de Sud. Unele burse europene sărbătoresc, de asemenea, Lunea Rusaliilor (Germania, Franța, Elveția, Austria), deși Euronext și Xetra vor fi deschise – bursa elvețiană va fi închisă. Lichiditatea redusă ar putea amplifica dramatic orice știre din Teheran sau Washington.

🌏 ASIA

- Nikkei 225 a atins un nivel record, depășind succesiv pragurile de 64.000 și 65.000 de puncte – închizând la 65.263 de puncte (+3,04%). Aceasta a fost o reacție directă la scăderea prețurilor petrolului și la progresul negocierilor cu Iranul. Taiex din Taiwan a atins, de asemenea, un maxim istoric de peste 43.000 de puncte (+2,91%).

- ASX 200 din Australia a crescut cu 0,47%, CSI 300 din China a crescut cu 0,91%, iar Nifty 50 din India a crescut cu 1,03%. Nu sunt programate astăzi publicări economice majore în Asia – nu sunt așteptate date semnificative.

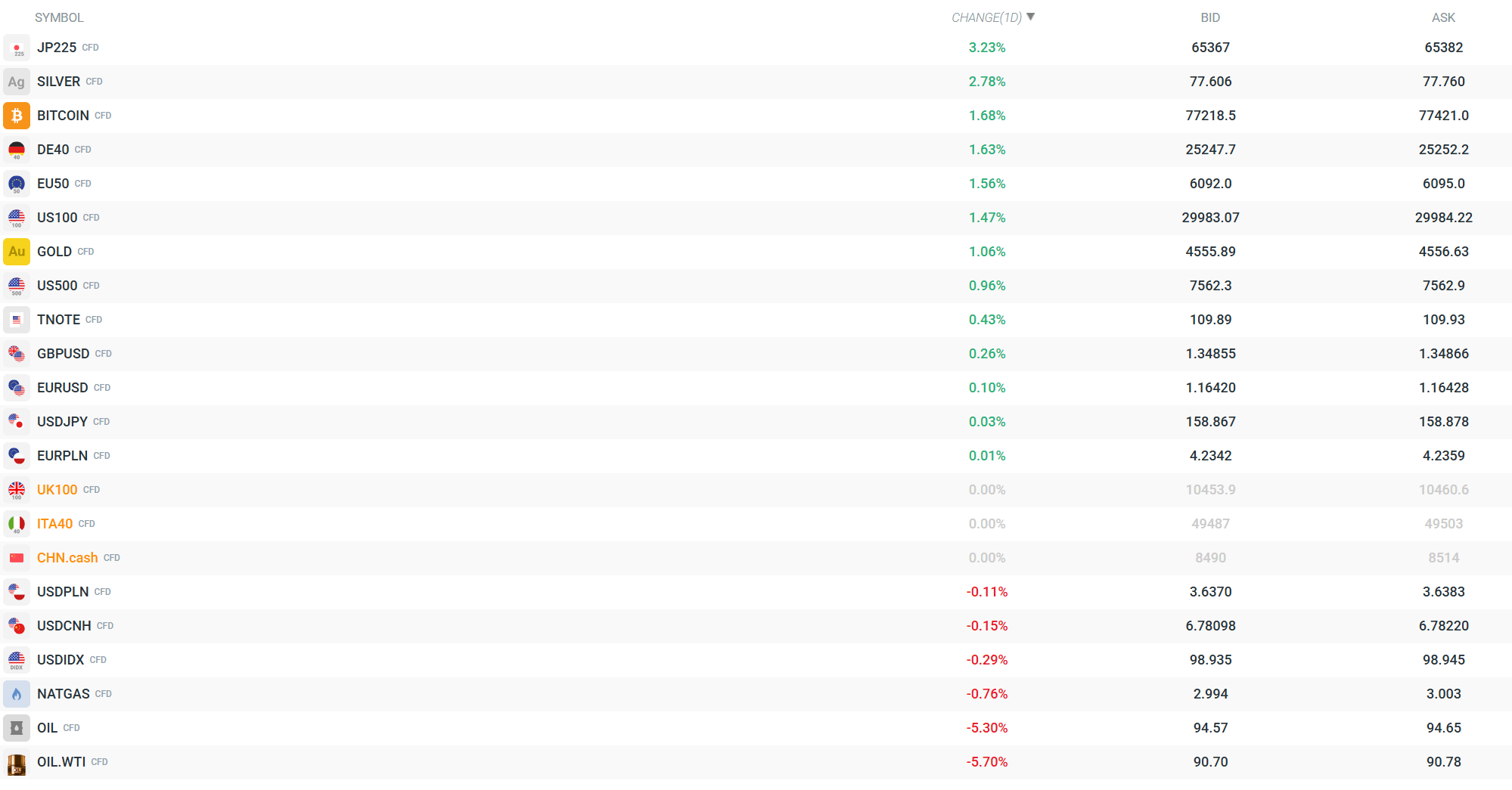

- JP225 (CFD) a crescut astăzi cu 3,24% la 65.372 – cea mai mare creștere dintre indicii principali. DE40 a crescut cu 1,65% (25.252), iar EU50 a crescut cu 1,60% (6.094) – Contractele futures europene se deschid puternic, în modul „risk-on”.

💱 VALUTE

- CHF este de departe cea mai puternică monedă astăzi (Currency Strength Meter), cu GBP și AUD pe locurile doi și trei. La celălalt capăt al scalei, JPY, USD și NZD sunt cele mai slabe – o schimbare clară de la monedele refugiu către monedele mai riscante.

- EUR/USD a crescut cu 0,11% la 1,1643, iar GBP/USD a crescut cu 0,26% la 1,3486. USD/JPY este practic neschimbat la 158,86. EUR/PLN este stabil la 4,2343, în timp ce USD/PLN a scăzut ușor (-0,12%) la 3,6367 – zlotul câștigă ușor pe fondul unui dolar mai slab.

- NOK și CHF se apreciază semnificativ față de alte monede, în timp ce JPY și TRY sunt sub presiune. USDIDX (indicele dolarului) a scăzut cu 0,30% la 98,93.

🛢️ MATERII PRIME

- Petrolul este cel mai mare perdant al sesiunii: OIL (Brent CFD) a scăzut cu 5,35% la 94,52 USD/baril, în timp ce OIL.WTI a scăzut cu 5,75% la 90,65 USD/baril – cele mai scăzute niveluri din ultimele două săptămâni. Scăderea este o reacție directă la progresul negocierilor dintre SUA și Iran și la semnalele că Strâmtoarea Hormuz este deblocată fizic.

- Aurul (GOLD CFD) a crescut cu 1,21%, ajungând la 4.562 USD/uncie – în mod paradoxal, acesta este susținut de un dolar mai slab, mai degrabă decât de cererea obișnuită de refugiu sigur. Argintul (SILVER CFD) înregistrează o creștere mai accentuată, de 2,91%, ajungând la 77,70 USD/uncie. Gazul natural (NATGAS) a scăzut cu 0,86%, ajungând la 2,99 USD.

- Prețurile petrolului rămân peste nivelurile dinainte de război (în creștere cu 30% din 28 februarie), iar analiștii avertizează că, chiar și după redeschiderea Strâmtorii Hormuz, va dura luni de zile până când lanțul de aprovizionare cu energie va reveni la normal – presiunea inflaționistă nu va dispărea rapid.

₿ CRIPTO-MONEDE

- Bitcoin (CFD) a crescut cu 1,68%, ajungând la 77.215 USD – se mișcă în linie cu sentimentul general de asumare a riscului, beneficiind de un dolar mai slab și de îmbunătățirea sentimentului pieței. Mișcarea este moderată în comparație cu performanța acțiunilor asiatice.

🔑 CE TREBUIE URMĂRIT AZI

- Fiecare știre din cadrul negocierilor dintre SUA și Iran este crucială – piața oscilează între euforie și dezamăgire. Având în vedere lichiditatea redusă (SUA, Marea Britanie și anumite părți din Europa sunt închise), fiecare tweet sau postare a lui Trump sau Rubio ar putea declanșa mișcări abrupte ale petrolului, dolarului și contractelor futures pe indici. O sesiune de tranzacționare adecvată, cu lichiditate deplină, va fi marți.

Volatilitate observată pentru instrumentele principale. Sursă: xStation

Calendarul economic: Rapoartele PayPal, Visa și Coca-Cola vor pune în plan secund datele macroeconomice (28.07.2026)

Calendar economic: PayPal, Visa și Coca-Cola vor eclipsa datele macroeconomice (28.07.2026)

Rezumatul dimineții: Încetarea atacurilor SUA, contrabalansată de scăderile din sectorul semiconductorilor (28.07.2026)

Rezumatul zilei: „Războiul cipurilor” afectează Wall Street, în timp ce prețul petrolului se prăbușește după încetarea focului dintre SUA și Iran ⭐

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."