Este de remarcat faptul că astăzi este o zi nelucrătoare pe piețele din SUA. Americanii se bucură de un weekend prelungit cu ocazia celebrării celei de-a 250-a aniversări a independenței (4 iulie).

🗓️ Analiza pieței de ieri

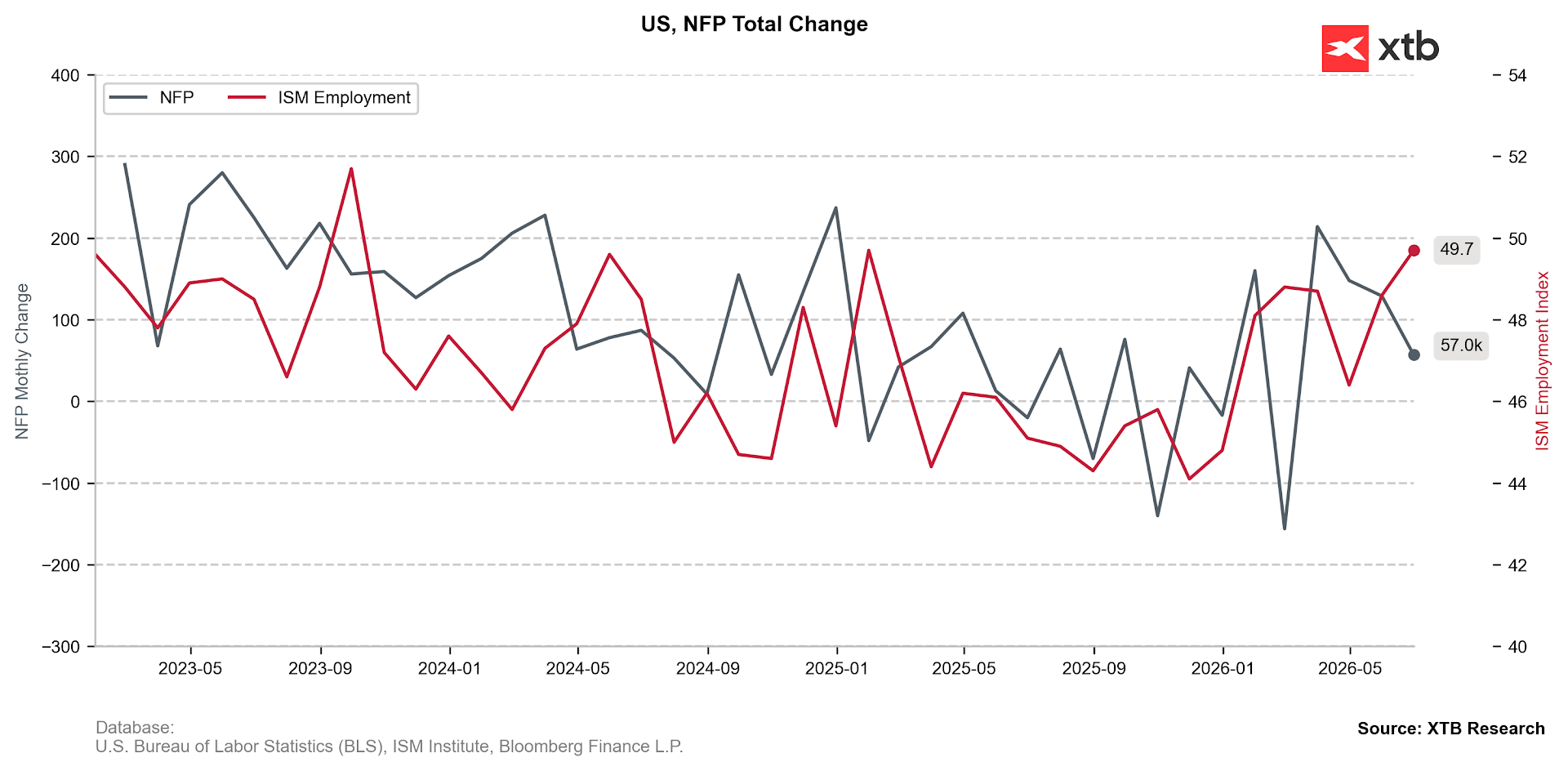

Tranzacțiile de ieri au fost dominate de publicarea datelor privind NFP, care s-au dovedit a fi o surpriză dezamăgitoare pentru investitori.

- Datele au relevat o creare de noi locuri de muncă semnificativ mai mică decât se aștepta (+49.000 față de +107.000), însoțită de o revizuire substanțială în sens descendent a datelor pentru cele două luni anterioare (-74.000).

Figura 1: Evoluția numărului de locuri de muncă din sectorul non-agricol (NFP) și a subcomponentei „Ocuparea forței de muncă” din indicele ISM PMI(2023 - 2026)

Sursă: XTB Research, 03.07.2026

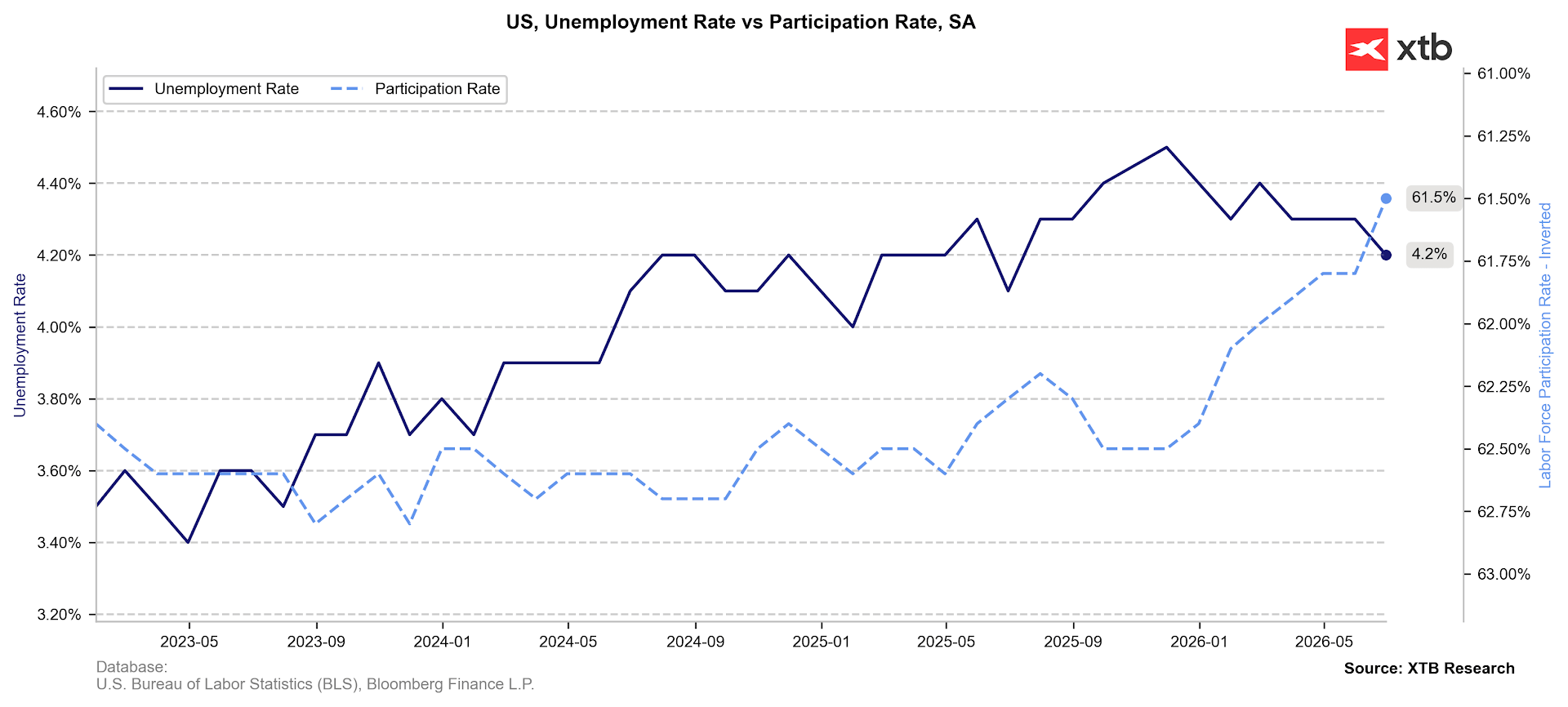

- Rata șomajului a scăzut la 4,2%, ceea ce ar fi un motiv de optimism dacă nu ar fi scăderea semnificativă a ratei de participare la forța de muncă (61,5%). Acest indicator a mai înregistrat niveluri atât de scăzute doar în perioada pandemiei.

Figura 2: Rata șomajului și rata de participare la forța de muncă în SUA (2023 - 2026)

Sursă: XTB Research, 03.07.2026

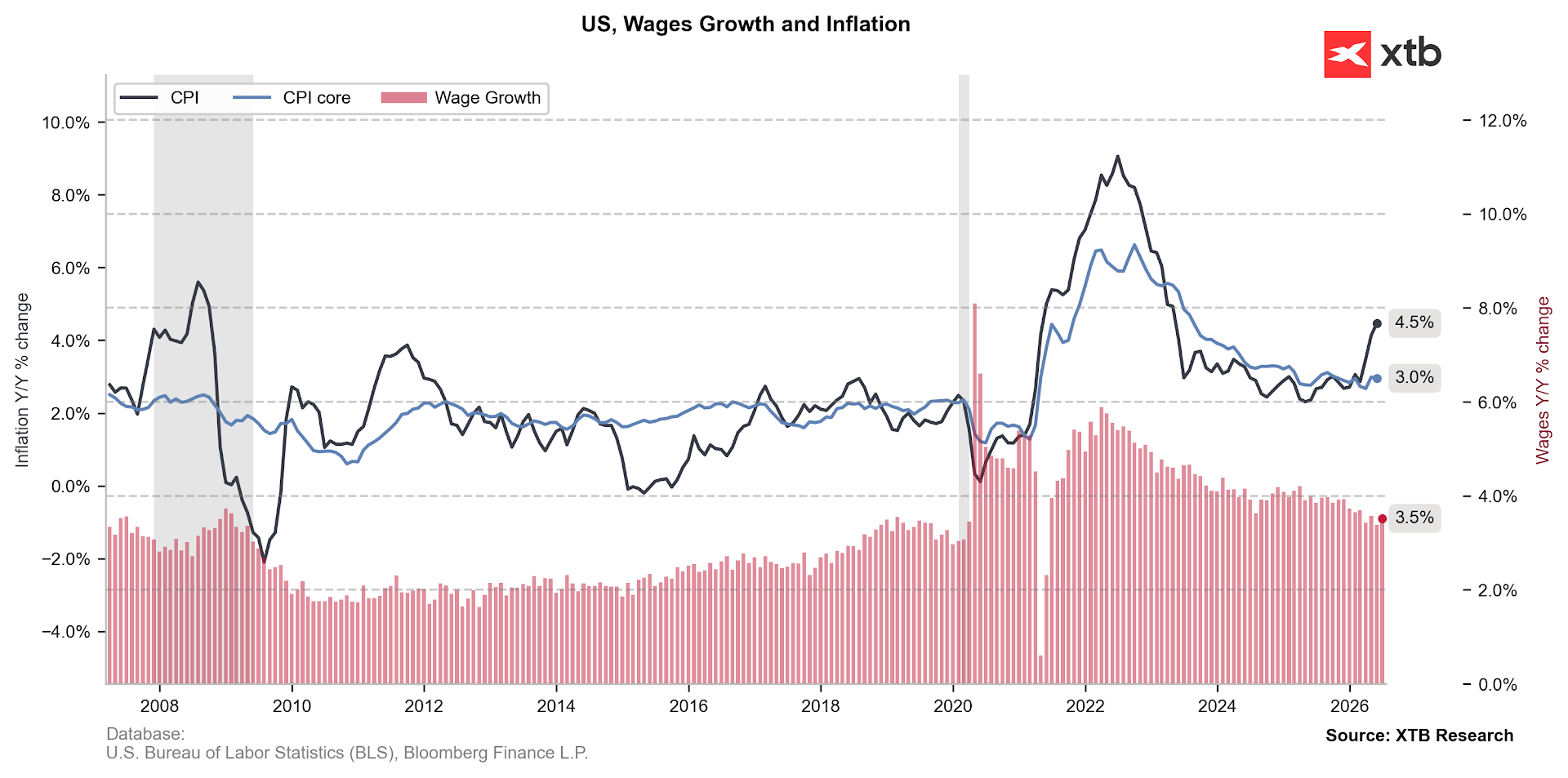

- Creșterea salariilor nu s-a abătut de la așteptări (3,5%); cu toate acestea, în termeni reali, aceasta a înregistrat o valoare negativă (-0,7%) după luarea în calcul a inflației. Acest lucru este semnificativ, având în vedere că, în prezent, consumul din SUA este susținut în mare măsură pe seama economiilor, rata de economisire scăzând la doar 3%.

Figura 3: Inflația CPI și creșterea salariilor în SUA (2006 - 2026)

Sursa: XTB Research, 03.07.2026

Raportul a declanșat o corecție a traiectoriei ratei dobânzii implicite de piață pentru Fed. Investitorii continuă să preconizeze pe deplin o majorare a ratei dobânzii înainte de sfârșitul anului, însă atribuie o probabilitate din ce în ce mai mică ca o astfel de măsură să aibă loc în cadrul uneia dintre următoarele două ședințe. Acest lucru a afectat, în mod firesc, dolarul, care s-a depreciat cu 0,5% față de euro.

Datele au oferit, de asemenea, un impuls temporar pieței de acțiuni. În cursul ultimelor ore de tranzacționare, am asistat la o rotație suplimentară a capitalului și la o vânzare masivă a acțiunilor din sectorul tehnologic. Giganți precum Intel și Micron au înregistrat pierderi de peste 5%, afectând indicele Nasdaq 100 (-0,7%). În schimb, indicele Dow Jones, mai defensiv, a încheiat ziua cu un câștig clar (+1,1%).

🌏 Tranzacționarea pe piețele asiatice

Sentimentul negativ față de marile companii din sectorul tehnologic a fost prezent și la deschiderea sesiunii de tranzacționare din Asia. Cu toate acestea, situația s-a inversat pe măsură ce ziua a avansat, iar indicii încheie sesiunea cu o creștere semnificativă. După o vânzare masivă inițială, giganții bursieri coreeni SK Hynix (10,2%) și Samsung (8%) au înregistrat o revenire puternică, permițând indicelui KOSPI să închidă cu o creștere de peste 5%. În ultimele 12 luni, indicele a înregistrat o creștere de aproape 160%.

Indicele japonez Nikkei 225 și cel chinez Hang Seng s-au apreciat, de asemenea, cu peste 1%. În China, creșterile au fost determinate de companiile care au beneficiat de creșterea prețurilor aurului, care au urcat cu 4% în ultimele două zile.

🌍 Geopolitică

Donald Trump a declarat într-un interviu acordat CNBC că negocierile cu Iranul decurg cu succes și că Teheranul „a fost de acord cu practic tot ce avem nevoie”. El a mai remarcat că țara a fost „complet distrusă din punct de vedere militar”.

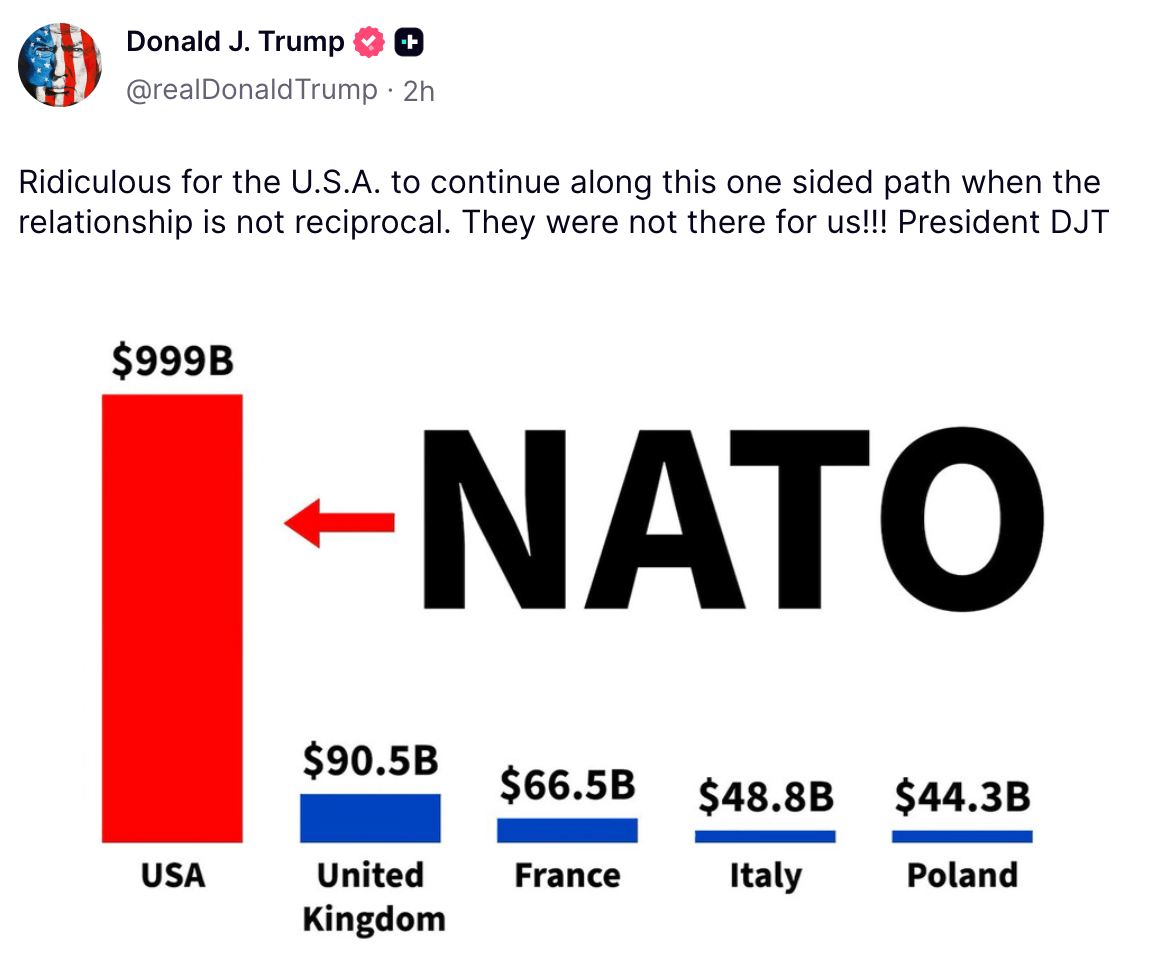

Pe platforma Truth Social, el și-a continuat criticile la adresa NATO.

Piețele au acordat însă o atenție sporită comunicatelor emise de comandamentul militar iranian: „Orice nerespectare a ordinelor, abatere de la rutele stabilite sau încălcare a protocoalelor de navigație ale Republicii Islamice Iran în Strâmtoarea Hormuz va fi întâmpinată cu un răspuns imediat și decisiv din partea forțelor armate, punând în pericol siguranța navelor care încalcă interdicția.”

🛢️ Mărfuri

Acest lucru ar putea justifica parțial creșterea modestă a prețurilor petrolului brut la deschiderea pieței.

- Petrolul Brent (+0,9%) se tranzacționează în prezent la aproximativ 72 de dolari pe baril.

- WTI (+1,1%) se situează la un preț ușor peste 69 de dolari.

Prețurile gazelor naturale au înregistrat, de asemenea, o creștere:

- NATGAS (+1,2%) se situează în jurul valorii de 3,24 dolari pe MMBtu.

- TTF (+2,9%) se tranzacționează la puțin peste 44 de dolari pe MWh.

Metalele prețioase își continuă ascensiunea, care poate fi atribuită în primul rând randamentelor mai scăzute ale titlurilor de stat din marile economii. Această evoluție este susținută de datele de ieri privind piața muncii din SUA.

- Aurul se tranzacționează în prezent la puțin sub 4.181 USD pe uncie, în timp ce argintul se situează la peste 62 USD. Aceasta reprezintă creșteri de 4% și, respectiv, 6,3% în ultimele două zile, de la începutul lunii iulie.

📈Date macroeconomice

În timpul sesiunii de tranzacționare din Asia, atenția s-a concentrat asupra datelor PMI din iunie.

China

Creșterea din sectorul serviciilor a încetinit ușor, dar a rămas robustă (54,1). Un factor cheie a fost creșterea comenzilor de export.

- Numărul comenzilor a crescut pentru a opta lună consecutivă, ducând la o nouă creștere a ocupării forței de muncă, la cel mai rapid ritm din iulie 2024.

- Costurile mai mari cu personalul, materiile prime și transportul au determinat creșterea prețurilor, în concordanță cu datele recente privind inflația PPI (3,9%, cel mai ridicat nivel din ultimii aproape 4 ani).

Japonia

În Japonia, atenția s-a concentrat în principal asupra revizuirilor datelor, care au o importanță secundară. Cu toate acestea, indicele sectorului serviciilor a crescut de la 51,8 la 52,2.

- Merită menționat faptul că noile comenzi, atât în sectorul manufacturier, cât și în cel al serviciilor, au înregistrat al doilea cel mai rapid ritm de creștere din ultimii trei ani, în mare parte datorită unei cereri interne mai puternice, mai degrabă decât exporturilor.

O atenție suplimentară a fost acordată declarațiilor ministrului finanțelor, Satsuki Katayama, care a afirmat că Tokyo rămâne pregătită să intervină pe piața valutară. Ea a subliniat, de asemenea, cooperarea strânsă cu Washingtonul în această privință. În plus, ea a abordat tema creșterii randamentelor obligațiunilor, afirmând că politica fiscală va fi gestionată astfel încât să restabilească încrederea pieței.

Australia

O revizuire modestă în sens ascendent a datelor PMI din iunie a fost înregistrată și în Australia.

- Indicele sectorului serviciilor a fost confirmat în final la 50,5.

- Cu toate acestea, comenzile noi, atât interne, cât și externe, au înregistrat o scădere.

- Inflația prețurilor de producție a atins cel mai scăzut nivel din ianuarie.

- Încrederea în perspectivele pentru următoarele 12 luni a coborât la cel mai scăzut nivel din noiembrie 2023, influențată de îngrijorările legate de mediul economic și de modificările fiscale din bugetul federal.

💱 Monede

Dolarul continuă valul de vânzări declanșat de datele dezamăgitoare NFP de ieri. Perechea EURUSD depășește în prezent nivelul de 1,146, înregistrând o revenire de peste 1% față de minimele recente.

Yenul se apreciază, de asemenea, față de dolar, perechea USDJPY revenind sub nivelul de 161.

Observăm, de asemenea, o îmbunătățire a sentimentului față de majoritatea monedelor piețelor emergente.

Lockheed Martin și RTX își revizuiesc în sens pozitiv previziunile 🚀 Acțiunile din sectorul apărării înregistrează creșteri

Analiză tehnică 🔼 Testează Rheinmetall limita superioară a canalului său descendent?

Petrolul crește cu 5% și depășește 95 USD, pe fondul intensificării tensiunilor dintre SUA și Iran

AI determină evoluția pieței: accentul se pune pe rezultatele companiilor

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."