Geopolitică

Tensiunile dintre SUA și Iran rămân în centrul atenției, deși piețele consideră conflictul ca fiind „sub control”, după ce un înalt oficial american a confirmat peste noapte că discuțiile tehnice cu Teheranul vor continua. Președintele Trump anunțase anterior, la summitul NATO de la Ankara, că armistițiul cu Iranul „s-a încheiat”, dar a declarat ulterior că Iranul l-a contactat în încercarea de a ajunge la un acord. Iranul controlează traficul prin Strâmtoarea Hormuz, considerând-o „arma sa de aur” și o prioritate mai importantă decât programul său nuclear – traficul de petroliere a scăzut la 13 pe zi, de la o medie de 33 săptămâna trecută. Qatarul și Pakistanul mediază în încercarea de a readuce Washingtonul și Teheranul la masa negocierilor.

Economie

Indicele prețurilor de producție (PPI) al Japoniei pentru luna iunie a crescut cu 7,1% față de aceeași perioadă a anului trecut, cu mult peste așteptări (6,8%) și peste valoarea înregistrată în mai (6,3%), menținând Banca Japoniei pe calea unor noi majorări ale ratei dobânzii. Ministrul de Finanțe al Japoniei, Katayama, a anunțat măsuri menite să încurajeze fondul de pensii GPIF să investească semnificativ mai mult în active financiare interne, ceea ce a atenuat îngrijorările privind independența Băncii Japoniei în urma vânzărilor masive de obligațiuni de stat japoneze (JGB). Randamentul obligațiunilor de stat americane pe 10 ani rămâne stabil la 4,541%, deși managerii de portofoliu avertizează asupra creșterii volatilității pe piața obligațiunilor de stat, pe măsură ce Fed adoptă o poziție mai reactivă.

Evoluția principalilor indici (Wall Street, la închiderea de joi)

Indicele Nasdaq Composite a crescut cu 1,3%, S&P 500 a înregistrat un câștig de 0,8%, iar Dow Jones a închis în creștere cu 0,3% – creșteri determinate de o redresare a acțiunilor din sectorul semiconductorilor, în urma anunțului privind investiții majore realizate de un important producător american de memorie. Contractele futures pe indicii americani au înregistrat o ușoară scădere vineri dimineață (S&P și Nasdaq au scăzut cu aproximativ 0,1%), în timp ce indicele Dow a rămas neschimbat.

Piețele din Asia

Piețele asiatice au înregistrat o creștere puternică vineri, impulsionate de o revenire în sectorul cipurilor pentru inteligență artificială. Indicele Kospi a înregistrat un salt de peste 4% (Kosdaq +5,9%), în timp ce Nikkei 225 a câștigat aproximativ 1,5–2%, iar Topix a crescut cu aproape 0,5–0,75%. Indicele Hang Seng a crescut cu 0,45–1,86%, iar indicele chinez CSI 300 a înregistrat o creștere de 0,33–0,4% – Morgan Stanley remarcă faptul că Hong Kong și China au înregistrat recent performanțe net superioare piețelor regionale. În ciuda redresării de vineri, indicele KOSPI se îndreaptă spre a treia săptămână consecutivă de pierderi.

Valute

Yenul s-a apreciat semnificativ în urma comentariilor lui Katayama cu privire la GPIF. Analiștii subliniază că fluxul structural de capital din fondurile de pensii (care reprezintă în prezent 50% din activele străine) ar putea oferi un sprijin mai durabil pentru yen decât intervențiile valutare. Dolarul înregistrează o evoluție slabă, dar zlotul polonez se descurcă și mai rău, atingând cele mai scăzute niveluri din ultimul an atât față de euro, cât și față de dolar.

Mărfuri

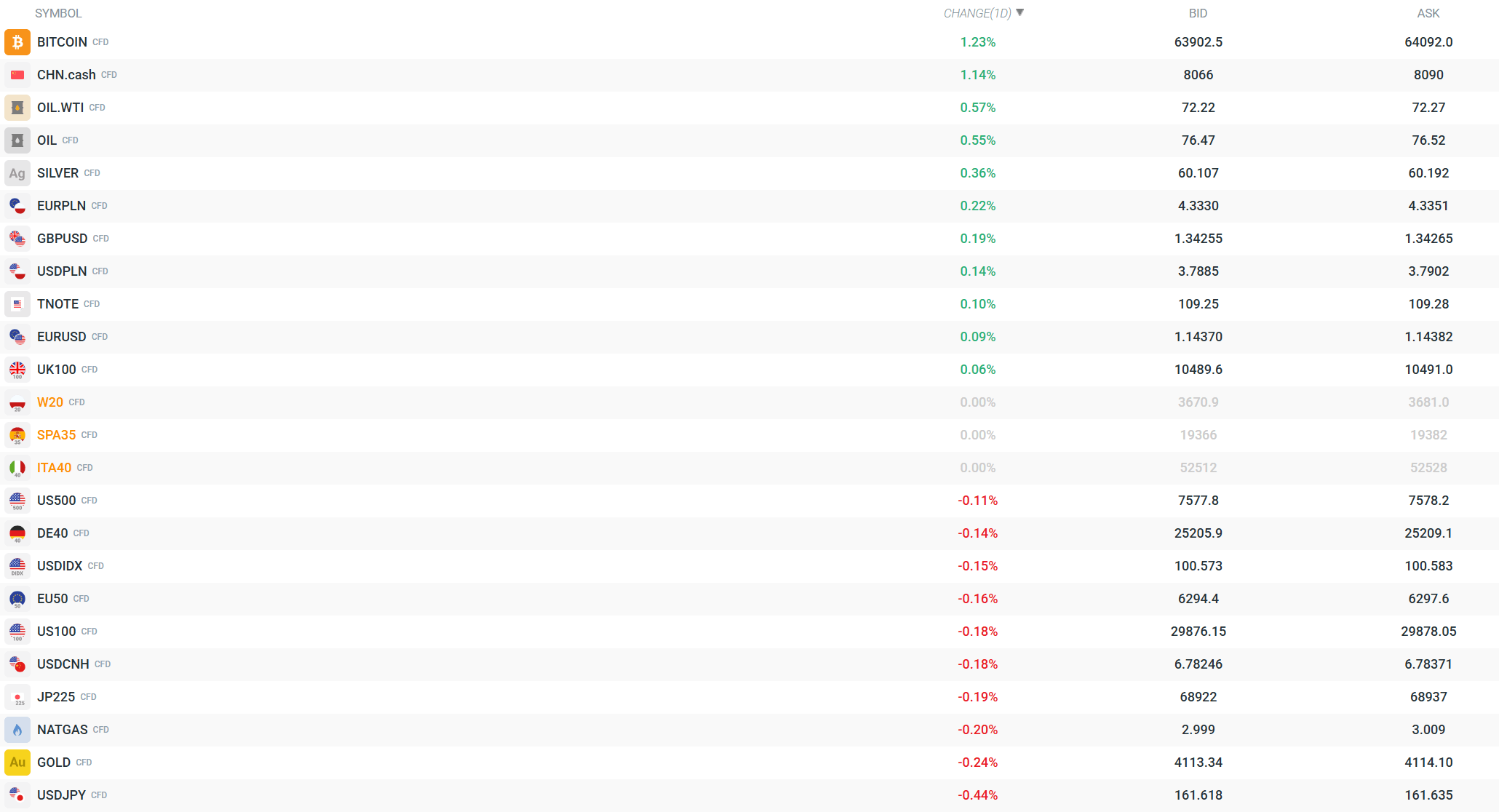

Prețurile petrolului rămân stabile în intervale înguste – Brent se tranzacționează la aproximativ 76,40–76,57 USD pe baril, iar WTI la 72,22–72,34 USD pe baril, în urma diminuării îngrijorărilor legate de infrastructura energetică. Citi își menține scenariul de bază pentru Brent la 75 USD în al treilea trimestru, presupunând un acord între SUA și Iran și redeschiderea Strâmtorii Hormuz. Aurul a înregistrat o ușoară scădere (-0,21%, tranzacționându-se la aproximativ 4.114–4.116 USD), argintul a crescut cu 0,58% (60,24–60,32), în timp ce gazul natural a înregistrat o creștere de 0,17%.

Companii

SK Hynix urmează să își facă debutul pe Nasdaq vineri prin intermediul unor ADR-uri la un preț de 149 USD pe acțiune, oferta publică inițială (IPO) fiind suprasubscrisă, iar compania strângând aproximativ 26,5 miliarde USD în capital. Compania se tranzacționează la un raport preț/profit viitor de 4,8x, comparativ cu o medie a sectorului de 29,84x, ceea ce ridică semne de întrebare cu privire la o reducere a așa-numitului „discount coreean”. SoftBank Group a crescut cu peste 11%, în timp ce Samsung Electronics a înregistrat un câștig de 4,3% ca răspuns la creșterea prețurilor cipurilor pentru AI; între timp, atenția din sectorul aviatic se va concentra asupra rezultatelor trimestriale ale Delta Air Lines, care vor fi publicate vineri dimineață.

Criptomonedele și un rezumat al sesiunii de tranzacționare

Bitcoin se tranzacționează în creștere cu 1,14%, în intervalul 63.851–64.041 dolari SUA, continuând sentimentul pozitiv al pieței. Sesiunea europeană de astăzi va fi probabil determinată în principal de debutul SK Hynix pe Nasdaq, de rezultatele Delta Air Lines și de evoluțiile ulterioare privind negocierile dintre SUA și Iran, precum și de fluxurile de capital provenite de la fondurile de pensii japoneze.

Volatilitatea observată în prezent la nivelul principalelor instrumente. Sursă: xStation

Știri de ultimă oră: PIB-ul din SUA sub estimări! Perechea EURUSD se luptă să-și găsească o direcție!

Comentariu despre piața valutară: Dolarul se depreciază după ședința Fed – ce urmează? (30.07.2026)

🛢️Escaladarea conflictului și tensiunile actuale nu determină o creștere suplimentară a prețului petrolului

Preview al ședinței Băncii Angliei

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."