- Acțiunile Rheinmetall au fost supuse unei presiuni puternice după ce Germania s-a retras din programul de fregate F126 și a optat pentru nave TKMS mai mici.

- Reacția pieței a fost bruscă. Acțiunile au pierdut până la 20% într-o singură sesiune, prelungind tendința descendentă persistentă din ultimele luni.

- Pierderea acestui proiect nu modifică în mod fundamental traiectoria pe termen lung a veniturilor și profiturilor companiei.

- Acțiunile Rheinmetall au înregistrat o scădere bruscă după decizia Berlinului privind programul F126

- Rheinmetall rămâne unul dintre pilonii cheie ai industriei de apărare din Europa

- Acțiunile Rheinmetall au fost supuse unei presiuni puternice după ce Germania s-a retras din programul de fregate F126 și a optat pentru nave TKMS mai mici.

- Reacția pieței a fost bruscă. Acțiunile au pierdut până la 20% într-o singură sesiune, prelungind tendința descendentă persistentă din ultimele luni.

- Pierderea acestui proiect nu modifică în mod fundamental traiectoria pe termen lung a veniturilor și profiturilor companiei.

- Acțiunile Rheinmetall au înregistrat o scădere bruscă după decizia Berlinului privind programul F126

- Rheinmetall rămâne unul dintre pilonii cheie ai industriei de apărare din Europa

Piața ia în calcul nu doar pierderea contractului, ci și riscul ca angajamentele Europei în domeniul apărării să fie mai puțin durabile decât se presupunea anterior. Această interpretare ar putea fi prea pesimistă

La prima vedere, declinul Rheinmetall pare o reacție clasică la pierderea unei comenzi majore. Germania a anulat programul de șase fregate F126, iar, în timp, guvernul federal și-a schimbat strategia și a optat pentru nave mai mici: modelul Meko A 200 de la TKMS.

Pentru Rheinmetall, aceasta reprezintă o lovitură semnificativă, deoarece, după achiziționarea NVL, compania avea ambiția de a câștiga o cotă de piață în sectorul operațiunilor navale. Contractul era important pentru aceste ambiții, dar nu constituia nucleul tezei de investiție pentru Rheinmetall.

Piața nu a sancționat compania doar pentru pierderea veniturilor dintr-un singur proiect. Se preconiza că Rheinmetall urma să obțină aproximativ 2 miliarde de euro din construcția fregatelor în următorii trei ani, ceea ce reprezintă doar câteva procente din veniturile prognozate pentru anii următori. De asemenea, merită menționat faptul că proiectul a fost anulat înainte ca firma să semneze contracte sau să înregistreze venituri legate de acesta.

O scădere care a atins aproximativ 20% în timpul sesiunii de tranzacționare a șters o valoare mult mai mare decât profitul realist pe care Rheinmetall l-ar fi putut genera din acest contract sau chiar dintr-o serie de comenzi similare.

Acest lucru nu este în totalitate irațional. Rheinmetall a fost unul dintre cei mai mari câștigători de pe piața bursieră în urma războiului din Ucraina și a schimbării strategice a Europei. După creșteri extrem de puternice ale evaluărilor, așteptările pieței au crescut la niveluri extrem de ridicate, iar toleranța la dezamăgiri a scăzut la zero.

Compania nu este lipsită de riscuri, printre care se numără:

- Presiunea asupra marjelor

- Probleme legate de executarea comenzilor

- Cheltuieli de capital

- Prima geopolitică (sau lipsa acesteia)

Toate acestea reprezintă riscuri reale pentru profituri și evaluare. Acest lucru sugerează că investitorii au început să ia în calcul o problemă mai amplă: riscul ca declarațiile politice ale Europei privind reînarmarea să nu se traducă întotdeauna în comenzi rapide de miliarde de euro.

Chiar și luând în considerare ansamblul riscurilor, amenințărilor și presiunilor cu care se confruntă compania, ne putem întreba dacă această corecție nu a mers deja prea departe.

Fundamente solide și evaluări fragile

Rheinmetall nu este o companie ale cărei fundamente să justifice o scădere de 50% în șase luni.

În 2025, grupul și-a majorat vânzările cu 29%, ajungând la 9,9 miliarde de euro, iar profitul operațional a crescut cu 33%, ajungând la 1,84 miliarde de euro.

Marja operațională a urcat la 18,5%, iar portofoliul de comenzi a atins un nivel record. Pentru 2026, conducerea se așteaptă în continuare la o creștere a vânzărilor la 14,0–14,5 miliarde de euro și la o marjă operațională de aproape 19%.

Primul trimestru al anului 2026 nu a îndeplinit așteptările pieței în ceea ce privește veniturile.

Vânzările au crescut, dar s-au situat sub estimările de consens, ceea ce, pentru o acțiune cotată anterior cu o primă semnificativă, nu putea decât să declanșeze o reacție.

Cu toate acestea, profitul operațional și marja s-au îmbunătățit în continuare față de aceeași perioadă a anului trecut, iar compania a explicat începutul mai slab al anului prin decalaje în livrări, mai degrabă decât prin anulări, semnalând totodată o accelerare în trimestrele următoare, în conformitate cu un model pe care compania îl repetă aproape în fiecare an.

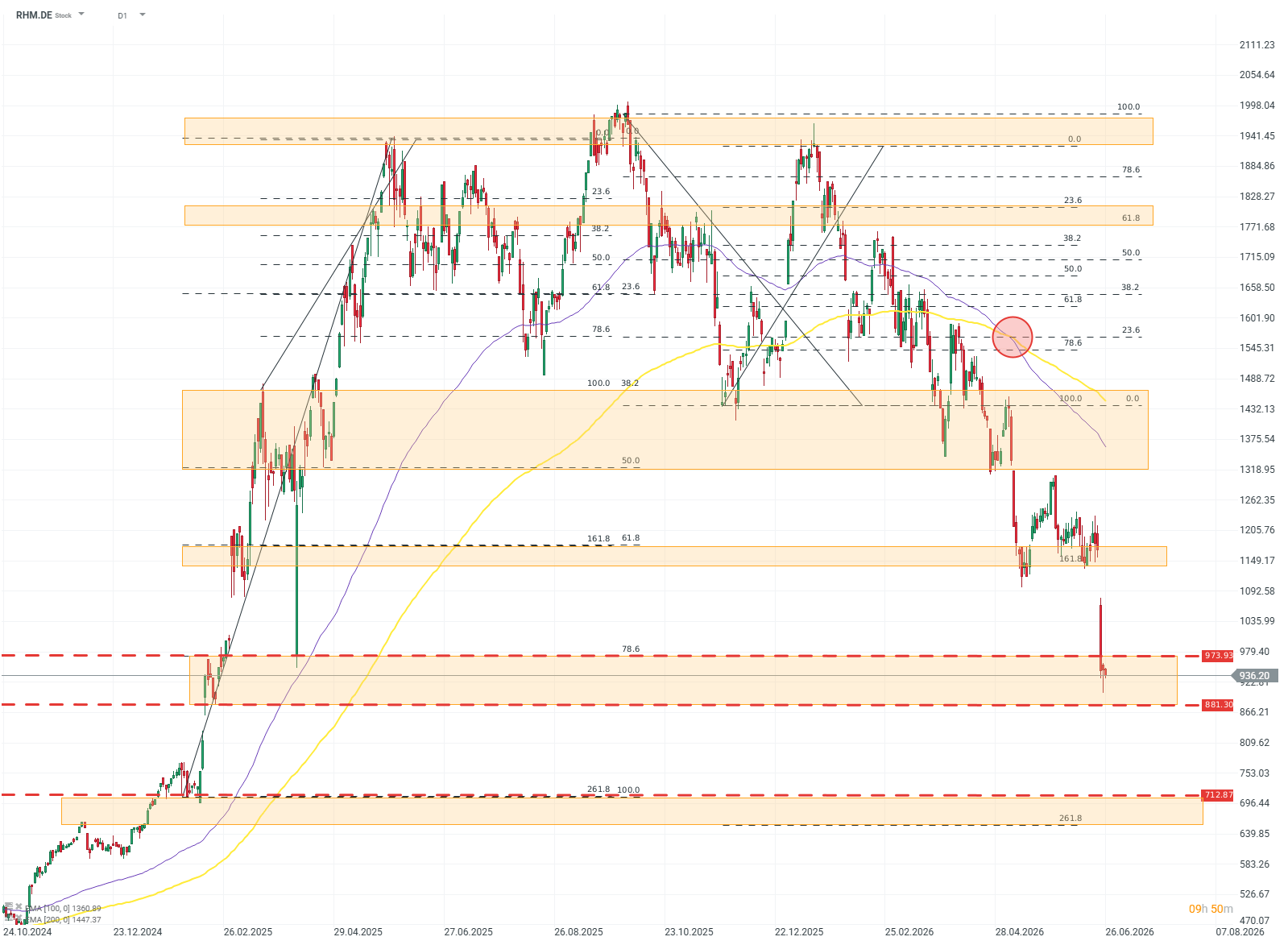

RHM.DE (Interval D1)

Situația tehnică a companiei este mult mai ambiguă decât fundamentele sale. În ciuda creșterii de două cifre a veniturilor și a profiturilor, acțiunea a pierdut aproape toate câștigurile înregistrate între 2024 și 2025 în ultimele șase luni. Evaluările ar putea fi afectate de un puternic semnal de scădere („Death cross”), adică intersecția dintre EMA100 și EMA200, care indică un puternic impuls descendent. Dacă zona largă de suport cuprinsă între 970 și 880 cedează, următorul nivel semnificativ se află abia în jurul valorii de 600 EUR. Sursă: xStation5

Se retrage Europa din cursa înarmărilor?

Cea mai mare greșeală în interpretarea negativă a evenimentelor recente este presupunerea că anularea programului F126 semnalează o slăbire a determinării europene în materie de apărare. Realitatea este alta. Forțele armate ale Germaniei fac ceva neobișnuit: renunță la un proiect costisitor, întârziat și din ce în ce mai puțin rațional, în favoarea unor programe mai mici, mai rapide și mai eficiente.

Decalajul dintre interpretarea pieței și realitatea politică este fundamental. Bugetele europene de apărare sunt în creștere, în ciuda presiunii fiscale, a costurilor ridicate ale datoriei și a tensiunilor politice. Acest lucru demonstrează determinarea neclintită a aproape întregului continent de a schimba status quo-ul.

Cheltuielile de apărare ale statelor membre ale UE sunt deja cu un ordin de mărime mai mari decât înainte de invazia pe scară largă a Rusiei în Ucraina din 2022. De asemenea, crește și ponderea fondurilor alocate achiziționării de echipamente noi.

Decizia privind F126 ar putea, prin urmare, să semnaleze nu sfârșitul ciclului de reînarmare, ci maturizarea acestuia. Europa va cheltui mai mult, dar nu va accepta neapărat orice cost și orice întârziere.

Pentru Rheinmetall, aceasta reprezintă mai degrabă un semnal și un context, nu un risc. De ce?

O verigă slabă sau un pilon al industriei de apărare a Europei?

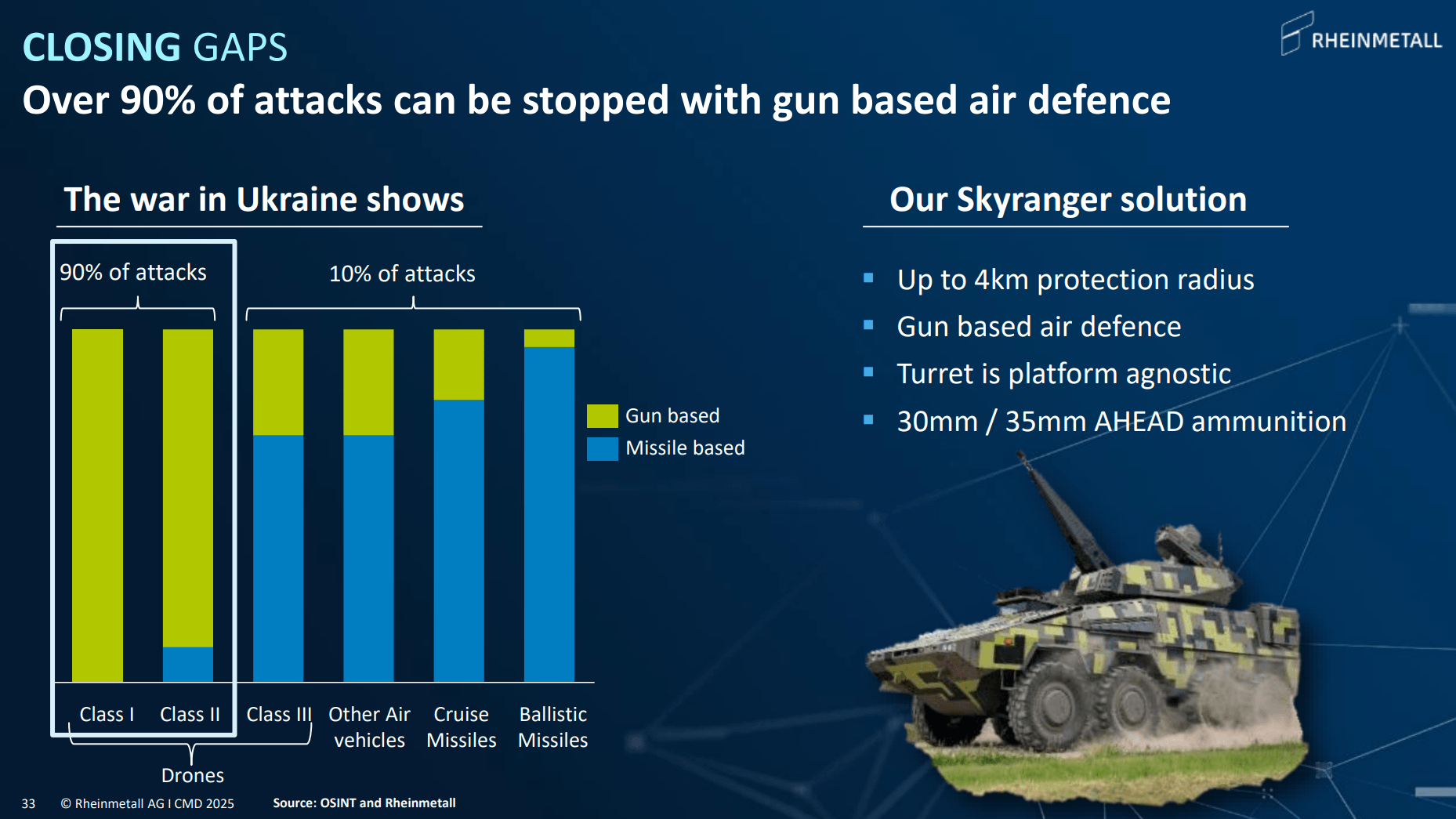

Poziția cea mai puternică a Rheinmetall nu se află în programul de fregate, ci în segmentele care răspund nevoilor cele mai urgente ale armatelor europene: muniție, vehicule de luptă ale infanteriei, sisteme terestre și apărare aeriană, în special pe distanțe scurte.

Acest ultim domeniu devine din ce în ce mai important, având în vedere prezența tot mai mare a dronelor pe câmpul de luptă.

Sursă: Rheinmetall

Sistemele Skyranger și Skynex acoperă o lacună pe care Europa trebuie să o elimine rapid: contracararea dronelor și a rachetelor de croazieră.

Avantajul companiei Rheinmetall în acest domeniu provine nu doar din tehnologie, ci și din capacitatea industrială. Este important să reținem că Rheinmetall nu este o companie mică. În ciuda unei capitalizări de piață care poate părea modestă după standardele actuale, aceasta produce în prezent mai multă muniție de artilerie decât întreaga Statele Unite. Pe piețele de armament, dincolo de calitate și preț, termenele de livrare și capacitatea de producție contează. Din acest punct de vedere, Rheinmetall se numără printre principalii actori nu doar în Europa, ci la nivel global.

Rezumat

Rheinmetall a pierdut mai mult decât un potențial contract. Piața și-a pierdut încrederea în oamenii și organizațiile din Europa care determină ritmul și amploarea reînarmării. Cu toate acestea, având în vedere evoluția recentă a prețurilor și sentimentul din sectorul apărării din ultimele luni, piața caută în mod evident amenințări acolo unde nu există.

Sentimentul pozitiv nu se limitează la analiștii bursieri care evaluează compania. În ciuda scăderilor tot mai accentuate, membrii consiliului de administrație continuă să achiziționeze acțiuni în mod privat. Ieri (25 iunie 2026), directorul general al companiei a achiziționat un alt pachet de acțiuni, de data aceasta în valoare de 3 milioane de euro.

Chiar și folosind evaluări conservatoare ale fluxului de numerar liber pentru anii următori, Rheinmetall pare astăzi foarte subevaluată. Evaluarea actuală nu reflectă poziția de lider în industria europeană de apărare, ci, dimpotrivă, include deja în preț toate riscurile imaginabile pentru companie și chiar mai mult.

Kamil Szczepański

Analist piețe financiare XTB

Piața FX: Yenul revine la pierderi, dolarul sub presiune (10.08.2026)

Deschiderea sesiunii din SUA: Datoria și Strâmtoarea Hormuz alimentează îngrijorările tot mai mari.

Trei piețe de urmărit săptămâna viitoare (07.08.2026)

Graficul zilei: Ce va determina evoluția pieței bursiere din SUA? (07.08.2026)

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."