Piețele bursiere europene au deschis ședința de miercuri cu creșteri modeste, continuând îmbunătățirea recentă a sentimentului pieței în urma atenuării tensiunilor geopolitice legate de Iran. Cu toate acestea, avansul rămâne moderat, întrucât investitorii își îndreaptă din ce în ce mai mult atenția către decizia de politică monetară a Rezervei Federale și către prima declarație a nou-numitului președinte al Fed, Kevin Warsh.

Potrivit lui Hugh Gimber, strateg de piață globală la JPMorgan Asset Management, acțiunile europene ar putea oferi oportunități selective în urma recentei scăderi a prețurilor petrolului. În opinia sa, companiile orientate către consumatori și sectoarele ciclice sensibile la evoluția prețurilor energiei par deosebit de atractive. Gimber a remarcat că acordul de pace provizoriu dintre Statele Unite și Iran, care urmează să fie semnat vineri, a contribuit la temperarea prețurilor energiei și a creat oportunități dincolo de cele mai mari componente ale principalelor indici bursieri. Prețurile petrolului înregistrează astăzi o ușoară creștere, câștigând aproximativ 0,1% și rămânând peste pragul de 80 de dolari pe baril. Între timp, dolarul american înregistrează creșteri modeste, în timp ce Bitcoin a scăzut din nou sub 65.000 de dolari, după ce nu a reușit să depășească în mod durabil nivelul de 68.000 de dolari.

Printre factorii-cheie ai pieței de astăzi se numără:

- Presiunea inflaționistă mai redusă în Zona Euro

- Îmbunătățirea sentimentului față de acțiunile europene din sectorul de consum și cel ciclic

- Așteptările înaintea deciziei Rezervei Federale

- Slăbiciunea sectorului auto din Germania, care afectează indicele DAX

- Presiunea exercitată asupra indicelui FTSE 100 din Marea Britanie de către acțiunile din sectorul energetic

Indicii europeni rămân aproape de niveluri record

Indicele paneuropean STOXX 600 a crescut cu aproximativ 0,4%, rămânând aproape de maximele istorice. În ultimele patru sesiuni, indicele de referință a câștigat aproximativ 3%, pe măsură ce investitorii au optat pentru active de risc pe fondul diminuării îngrijorărilor legate de un șoc inflaționist determinat de prețurile la energie.

Principalele piețe europene s-au tranzacționat în mare parte în creștere. Indicele CAC 40 din Franța a crescut cu aproximativ 0,2%, indicele FTSE MIB din Italia a rămas ușor în teritoriu pozitiv, iar indicele IBEX 35 din Spania a câștigat aproximativ 0,5%.

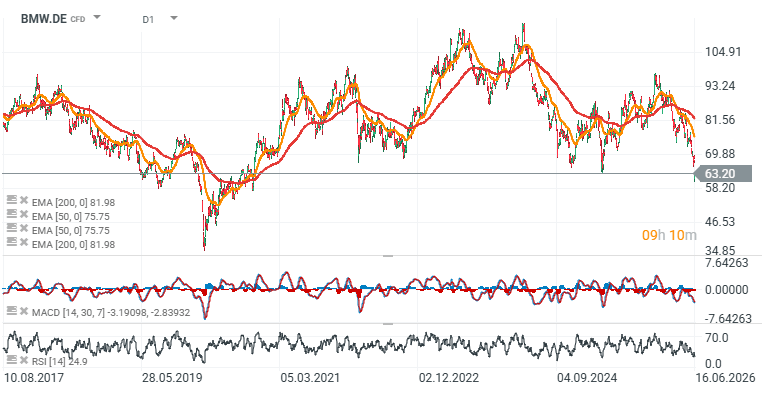

Indicele DAX din Germania a înregistrat o performanță inferioară, continuând să resimtă impactul unei vânzări masive a acțiunilor din sectorul auto, în urma deciziei BMW de a-și reduce previziunile privind profitul anual.

Acțiunile producătorului auto bavarez au scăzut cu peste 7%, trăgând în jos și alte companii din sector, precum Volkswagen și Mercedes-Benz. Reacția pieței evidențiază sensibilitatea investitorilor la orice semne de scădere a marjelor și de încetinire a cererii în industriile ciclice.

Sectorul auto rămâne expus simultan la mai multe provocări, printre care costurile ridicate ale transformării tehnologice, presiunea concurențială în creștere și fluctuațiile cererii consumatorilor. Ca urmare, o singură revizuire a estimărilor de profit din partea unui producător important poate declanșa rapid o slăbire generalizată la nivelul întregii industrii.

Inflația din Zona Euro oferă o ușurare investitorilor

Sentimentul general al pieței a fost susținut de datele privind inflația din zona euro. Datele CPI din luna mai au indicat o moderare a presiunilor asupra prețurilor în comparație cu luna precedentă, atenuând îngrijorările că creșterile anterioare ale prețurilor la energie ar putea forța Banca Centrală Europeană să adopte o poziție mai restrictivă.

Randamentele obligațiunilor de stat pe termen scurt din Zona Euro au continuat să scadă, reflectând așteptările reduse privind o politică monetară mai restrictivă. Pentru piețele de acțiuni, acest lucru este, în general, favorabil, întrucât așteptările privind scăderea ratelor dobânzilor tind să îmbunătățească evaluările activelor de risc.

Prețurile petrolului scad în urma evoluțiilor legate de Iran

Piața petrolului rămâne o piesă cheie a puzzle-ului. Prețurile petrolului brut au înregistrat o scădere în ultimele sesiuni, după apariția unor rapoarte conform cărora Washingtonul se pregătește să renunțe oficial la anumite sancțiuni asupra exporturilor de petrol iranian.

O astfel de evoluție reduce prima geopolitică încorporată în prețurile energiei și diminuează riscul unui nou șoc inflaționist în Europa. Acest lucru este deosebit de important pentru o regiune care rămâne sensibilă la costurile energiei și la impactul acestora atât asupra consumatorilor, cât și asupra întreprinderilor.

FTSE 100 rămâne în urma omologilor de pe continent

Nu toate piețele europene au beneficiat în mod egal de contextul actual. Indicele FTSE 100 din Marea Britanie a rămas sub presiune din cauza ponderii mari a companiilor din sectorul energetic.

Prețurile mai mici ale petrolului au afectat acțiunile BP și Shell, limitând potențialul de creștere al indicelui. Investitorii au analizat, de asemenea, cele mai recente date privind inflația din Marea Britanie, care au arătat că inflația CPi în ritm anual a rămas neschimbată la 2,8%. Aceste cifre vor servi drept punct de referință important în perspectiva viitoarei decizii a Băncii Angliei privind rata dobânzii.

Acțiunile individuale înregistrează performanțe superioare, în ciuda sentimentului de prudență

La nivel de companie, Straumann și Auto1 s-au remarcat printre cele mai performante.

Acțiunile Straumann au înregistrat o creștere de aproximativ 9% după ce compania și-a revizuit în sens pozitiv previziunile privind profitabilitatea pe întregul an. Auto1 a înregistrat o creștere de peste 8% în urma publicării unor previziuni financiare solide pe termen lung.

Aceste evoluții sugerează că investitorii rămân dispuși să recompenseze companiile care demonstrează o vizibilitate îmbunătățită a profiturilor și fundamentele de afaceri rezistente, în ciuda unui mediu macroeconomic încă incert.

Fed rămâne evenimentul-cheie al săptămânii

Pe termen scurt, Rezerva Federală rămâne principalul catalizator al pieței. Deși se așteaptă pe scară largă ca ratele dobânzilor să rămână neschimbate, investitorii vor monitoriza îndeaproape tonul declarației însoțitoare și prima conferință de presă a lui Kevin Warsh în calitate de președinte al Fed.

Comunicatul Fed va fi important nu doar pentru Wall Street, ci și pentru activele de risc europene, având în vedere influența sa asupra condițiilor de lichiditate la nivel global, asupra dolarului american și asupra valorilor acțiunilor la nivel mondial.

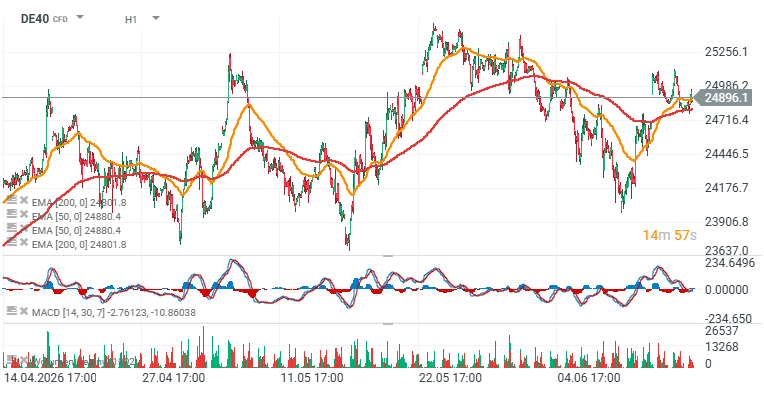

Piața rămâne optimistă, dar fragilă: graficele DE40 și EU50 (interval zilnic)

Contextul general pentru acțiunile europene rămâne optimist, deși mai nuanțat decât ar putea sugera nivelurile indicilor principali. Piețele continuă să beneficieze de prețurile mai scăzute ale petrolului, de atenuarea presiunilor inflaționiste și de reducerea riscurilor geopolitice.

În același timp, valorile rămân aproape de niveluri record, ceea ce înseamnă că următoarea etapă a evoluției pieței ar putea depinde în mare măsură de băncile centrale, dacă vor confirma așteptările privind o traiectorie a politicii monetare mai acomodativă. Într-un astfel de context, investitorii vor deveni probabil din ce în ce mai selectivi, concentrându-se pe calitatea profiturilor, reziliența marjelor și credibilitatea previziunilor companiilor

Sursa: xStation5

Sursa: xStation5

Piața își reduce așteptările privind creșterea ratelor dobânzilor

Sinteza piețelor: Acțiunile europene la cele mai înalte niveluri din ultimele trei săptămâni! Apple înregistrează o scădere în presesiunea americană!

Aurul înregistrează prima creștere lunară din februarie, în urma deciziei Rezervei Federale

Rapoartele Amazon și Apple sub lupă 🔍 Ce au arătat cifrele?

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."