Vineri după-amiază, sentimentul piețelor este dominat de temerile privind o escaladare militară suplimentară în Iran. Se preconizează o intensificare a concentrării forțelor americane în Golful Persic, iar piețele sunt din ce în ce mai îngrijorate că orice potențială ofensivă a SUA și a Israelului ar putea implica și Arabia Saudită. Un astfel de scenariu ar reprezenta o escaladare extremă, care ar putea duce la atacuri reciproce asupra infrastructurii critice din întreaga regiune — de la centrale electrice la instalații de desalinizare. Piețele au ignorat în mare măsură declarația de ieri a lui Donald Trump, care a anunțat peste noapte că perioada de neagresiune față de infrastructura energetică a Iranului a fost prelungită cu încă 10 zile, până pe 4 aprilie.

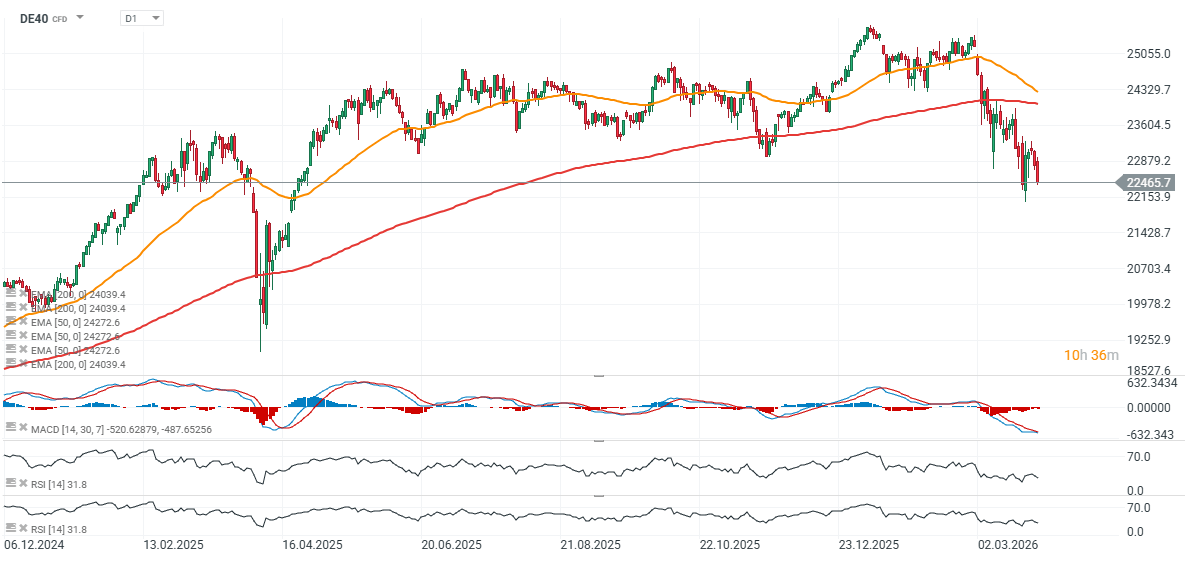

Acțiunile europene sunt sub presiune, înregistrând scăderi generalizate la nivelul principalelor indici. Euro Stoxx 50 a scăzut cu peste 1,3%, în timp ce indicele german DAX a înregistrat o scădere de peste 1,5%. Președinta BCE, Christine Lagarde, a avertizat ieri că piețele ar putea subestima amploarea șocului energetic care se propagă treptat în economia globală. Ea a subliniat că Europa ar putea fi expusă în mod special prin intermediul piețelor energetice, al lanțurilor de aprovizionare și al materiilor prime critice, precum heliul, care este esențial pentru producția de semiconductori. Lagarde a menționat, de asemenea, că șocul ar putea persista ani de zile, ajustarea economică desfășurându-se treptat. Industria grea europeană, precum și sectoare precum cel chimic și cel logistic, par deosebit de vulnerabile la o potențială recesiune determinată de prețurile ridicate ale petrolului și gazelor.

- Sectorul media, caracterizat de o evoluție ciclică, se numără printre sectoarele cu cele mai slabe performanțe astăzi, companiile europene din acest segment înregistrând o scădere medie de aproximativ 3%. CTS Eventim se află în centrul atenției, acțiunile sale scăzând cu 16% în urma unor previziuni dezamăgitoare pentru întregul an.

- Piețele rămân extrem de sensibile la știrile privind o escaladare militară suplimentară, inclusiv la posibilitatea unei implicări sporite a trupelor terestre americane în regiune. Înaintea weekendului, investitorii își reduc în mod evident expunerea la risc.

- Strâmtoarea Hormuz rămâne un punct central pentru piețele globale. În opinia participanților la piață, doar un progres tangibil către redeschiderea strâmtorii ar oferi o îmbunătățire mai durabilă a sentimentului.

- Impactul economic al conflictului este din ce în ce mai vizibil în datele macroeconomice, datele recente indicând o încetinire bruscă a activității sectorului privat în martie. Acest lucru întărește îngrijorările cu privire la o combinație de creștere mai slabă și presiuni inflaționiste în creștere.

- Piețele ratelor dobânzilor au reevaluat, de asemenea, așteptările privind politica monetară a BCE. Probabilitatea unei majorări a ratei dobânzii în aprilie a crescut la aproximativ 71%, comparativ cu așteptările privind absența majorărilor pentru cea mai mare parte a anului înainte de izbucnirea conflictului.

- Creșterea randamentelor obligațiunilor exercită o presiune suplimentară asupra acțiunilor, randamentul obligațiunilor germane pe 10 ani urcând la cel mai înalt nivel din 2011, reducând atractivitatea relativă a acțiunilor și crescând costul capitalului.

- Pe fondul slăbiciunii generale a pieței, Pernod Ricard se remarcă, înregistrând o creștere de aproximativ 3% după confirmarea discuțiilor privind o potențială fuziune cu Brown-Forman, proprietarul Jack Daniel’s.

- AstraZeneca are, de asemenea, o performanță superioară, acțiunile sale crescând cu 3,4% după ce tratamentul său experimental pentru afecțiuni respiratorii, Tozorakimab, a atins obiectivele principale în două studii clinice în fază avansată, susținând sectorul medical în ansamblu.

- În ansamblu, sesiunea reflectă un model constant: investitorii își reduc expunerea la risc, randamentele obligațiunilor cresc, iar principalele canale de transmitere a tensiunilor geopolitice către piețe rămân prețurile energiei, așteptările privind inflația și politica băncilor centrale.

- La începutul acestei săptămâni, STOXX 600 s-a apropiat pentru scurt timp de zona de corecție, scăzând cu aproximativ 10% față de maximul din februarie. Cu toate acestea, comentariile ulterioare ale lui Donald Trump cu privire la o potențială prelungire a termenului limită pentru redeschiderea Strâmtorii Hormuz au contribuit la stabilizarea parțială a sentimentului pieței.

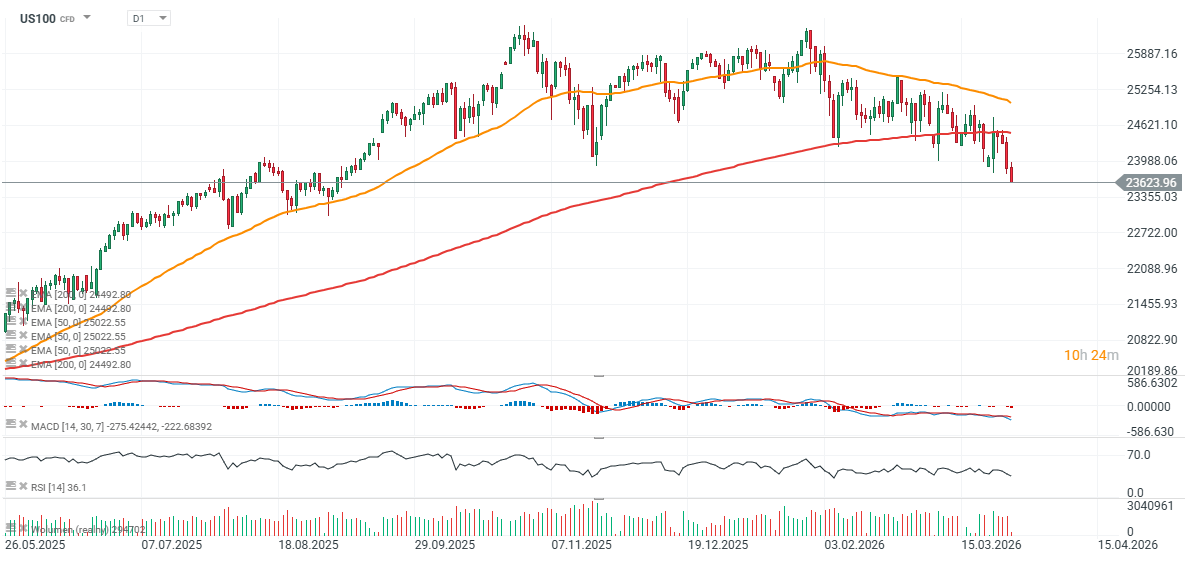

Grafice: DE40 și US100 (interval zilnic)

Sursa: xStation5

Sursa: xStation5

Rezumatul zilei: Prăbușirea dolarului după datele NFP, aurul revine pe un trend ascendent

Trei piețe de urmărit săptămâna viitoare (07.08.2026)

Cine va surprinde cu rezultatele financiare săptămâna viitoare? (07.08.2026)

Deschiderea sesiunii din SUA: O revenire modestă în umbra unei piețe a muncii slabe

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."