📈 Piețe (Indici, Valute, Mărfuri)

- Contractele futures din Zona Euro revin pe fondul accentuării divergențelor regionale: Contractele futures pe indicii europeni înregistrează o redresare mixtă, condusă ferm de Euro Stoxx 50 (EU50: +0,82%), alături de creșteri solide în Franța (FRA40: +0,63%) și Germania (DE40: +0,52%). Între timp, piețele regionale rămase în urmă afectează puternic țările periferice, IBEX 35 din Spania (SPA35: -0,66%) și WIG20 din Polonia (W20: -1,30%) înregistrând cele mai mari scăderi.

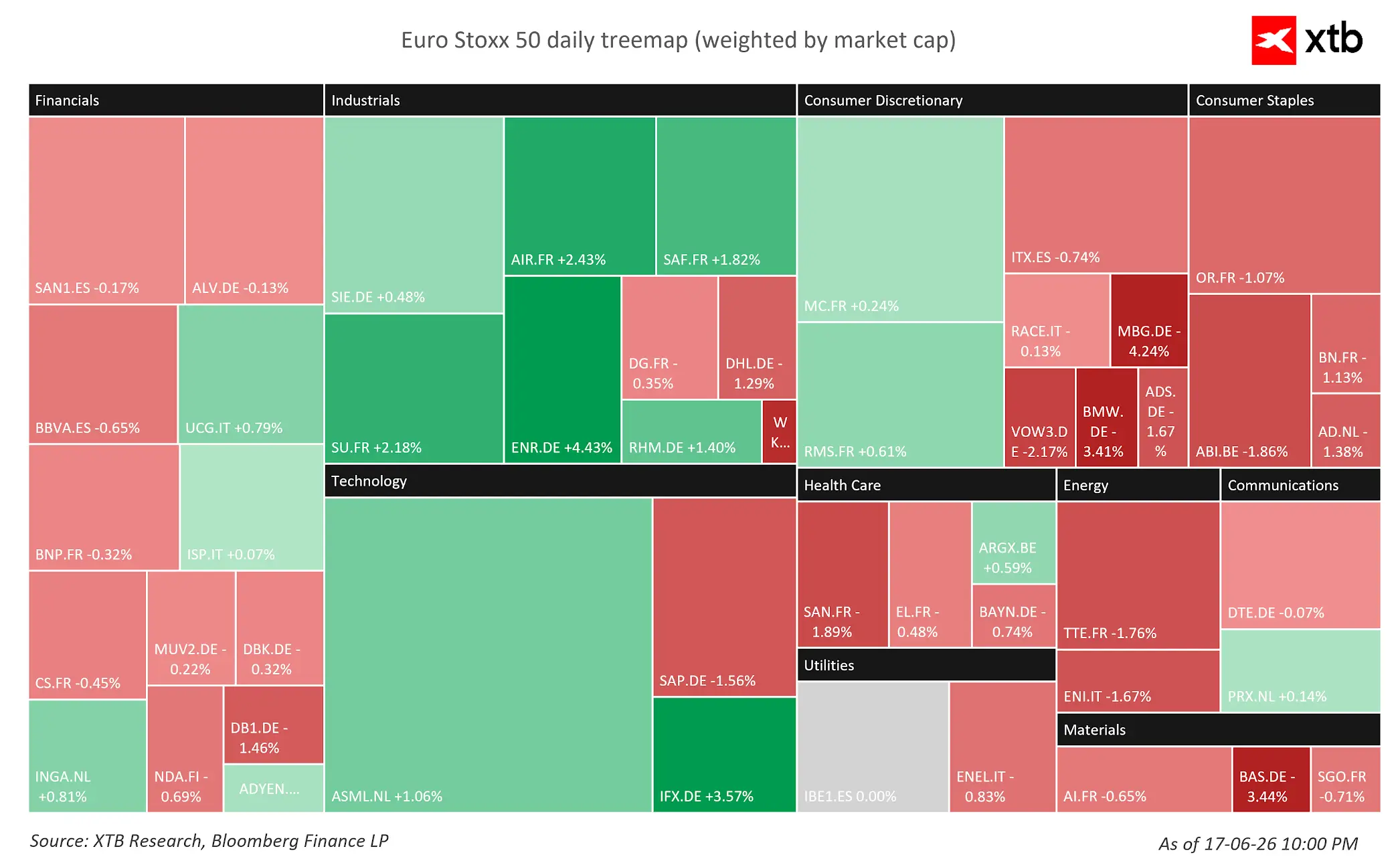

- Euro Stoxx 50 se divizează pe fondul unor divergențe sectoriale pronunțate: Piețele europene sunt extrem de fragmentate. Sectoarele industrial și tehnologic conduc grupul de creșteri, impulsionate de câștigurile puternice înregistrate de Airbus (AIR.FR: +2,43%), Schneider Electric (SU.FR: +2,18%) și producătorul de cipuri Infineon (IFX.DE: +3,57%). În schimb, presiunea puternică de vânzare afectează sectoarele bunurilor de consum discreționare și al materialelor, trase în jos de pierderile semnificative din sectorul auto și de gigantul chimic BASF (BAS.DE: -3,29%).

- FX — Dolarul se apreciază pe fondul schimbării de ton a FOMC către o politică monetară mai restrictivă: Indicele dolarului american (USDIDX: +0,3%) a înregistrat o creștere, atingând cel mai înalt nivel din mai 2025, în urma graficului „dot plot” al Fed, neașteptat de restrictiv, prezentat ieri, și a „undei verzi” acordate de Donald Trump pentru posibile majorări ale ratei dobânzii. Monedele scandinave (USDSEK, USDNOK: +1,0%) și francul elvețian (USDCHF: +0,7%) înregistrează astăzi cele mai slabe performanțe. Lira sterlină și-a extins pierderile în urma menținerii ratei dobânzii de către Banca Angliei (GBPUSD: -0,5%), în timp ce EURUSD a scăzut cu 0,35%, ajungând la 1,1460.

- Energie — Țițeiul se menține stabil, în timp ce gazul natural înregistrează creșteri: Țițeiul și-a extins ușor pierderile recente, contractele futures pe Brent (OIL) scăzând cu 0,35%, la 74,70 dolari pe baril, pe fondul diminuării primelor geopolitice. În schimb, contractele futures pe gazul natural (NATGAS) au înregistrat o creștere de 1,4%.

- Metale prețioase — Puterea dolarului lovește aurul și argintul: Metalele prețioase se tranzacționează în scădere, confruntându-se cu tendințe nefavorabile din partea randamentelor reale în creștere și a unui dolar dominant. Aurul (GOLD) a scăzut cu 0,3%, ajungând la 4.244 USD/uncie, în timp ce argintul (SILVER) a înregistrat o scădere notabilă de 1,5%, ajungând la 66,91 USD/uncie.

USDIDX (interval săptămânal) se tranzacționează la cel mai ridicat nivel din mai 2025, susținut de un grafic „dot plot” cu orientare restrictivă din partea Fed, aproape jumătate dintre membrii comitetului de politică monetară estimând o majorare a ratei dobânzii înainte de sfârșitul anului 2026. Aprecierea dolarului exercită o presiune descendentă asupra aurului (galben, inversat). Sursă: xStation5

🏢 Știri despre companii

- Airbus sfidează încetinirea macroeconomică, pe fondul revizuirii în sens pozitiv a recomandării de către Kepler: Acțiunile Airbus (AIR.FR) au crescut cu 2,8%, ajungând la 192,24 €, după ce Kepler Cheuvreux a revizuit în sens pozitiv recomandarea pentru acțiuni la „cumpărare” (preț țintă 212 €). Analiștii au remarcat că atenuarea tensiunilor geopolitice și costurile mai mici ale combustibilului vor stimula sectorul aerospațial, în timp ce încrederea pe termen lung a fost consolidată de decizia companiei Qantas de a-și utiliza aeronavele A350 pe rute ultra-lungi și de o injecție de 1,4 miliarde de dolari din partea KKR în sectorul leasingului de aeronave.

- Acțiunile din sectorul auto continuă să se prăbușească în urma avertismentului BMW: Un avertisment șocant privind profitul din partea BMW (BMW.DE: -4,23%, la 59,61 €), care invocă prăbușirea pieței chineze, continuă să afecteze grav sectorul auto. Efectul de contagiune directă a tras în jos Mercedes-Benz Group (MBG.DE: -4,56% la 44,62 euro) și Stellantis NV (STLAM.IT: -3,65% la 5,57 euro), în timp ce Volkswagen (VOW3.DE: -2,45% la 84,42 euro) a înregistrat o scădere, întrucât adunarea generală virtuală a acționarilor nu a reușit să liniștească investitorii.

- Carrefour se prăbușește în urma avertismentului JPMorgan: Acțiunile Carrefour (CA.FR) au scăzut cu 6,5%, ajungând la 15,38 €, după ce JPMorgan a inclus lanțul francez de magazine alimentare pe lista sa de „Negative Catalyst Watch” înaintea publicării rezultatelor financiare din iulie, menținând recomandarea de „Vânzare”. Analiștii de pe Wall Street menționează ca factori principali posibile revizuiri în jos ale profitului pe primul semestru, concurența acerbă pe piața internă și o stare generală de aversiune față de risc pe piețele globale.

- Acțiunile Edenred cresc pe fondul zvonurilor de preluare: Acțiunile furnizorului francez de beneficii pentru angajați au crescut cu peste 16%, ajungând la 24,07 euro la Paris, în urma unor rapoarte conform cărora firma britanică de capital privat BC Partners explorează posibilitatea unei oferte de preluare. Analiștii remarcă faptul că fluxul de numerar puternic și datoria redusă a Edenred o fac extrem de atractivă în ciuda riscurilor de reglementare, sugerând o evaluare oportunistă.

- L'Oreal își consolidează poziția în India prin achiziția Innovist: Gigantul francez din industria frumuseții, L'Oreal (OR.FR), a convenit să achiziționeze o participație majoritară în Innovist, compania-mamă axată pe mediul digital care stă în spatele popularelor mărci indiene bazate pe știință, Bare Anatomy și Chemist at Play. Innovist se va alătura Diviziei de Produse de Consum a L'Oreal, oferind multinaționalei acces direct la piața indiană a produselor de frumusețe, o piață cu creștere rapidă, evaluată la 20 de miliarde de dolari.

- Tesco înregistrează o scădere pe fondul vânzărilor slabe din Marea Britanie în primul trimestru: Acțiunile Tesco Plc (TSCO.UK) au scăzut cu peste 2,5%, ajungând la 445,00 pence, după ce compania a raportat o creștere a vânzărilor comparabile în Marea Britanie de 1,8%, sub așteptări. Scăderea inflației la produsele alimentare și condițiile meteorologice nefavorabile au afectat divizia de comerț cu ridicata a companiei, Booker (-3,2%). Cu toate acestea, conducerea a menținut previziunile privind profitul operațional pentru exercițiul financiar 2026/2027, situat între 3,0 și 3,3 miliarde de lire sterline, susținute de vânzările solide din Irlanda (+3,3%) și de creșterea cererii online (+17,4%).

Volatilitatea sectorială de astăzi a indicelui Stoxx 50 (EU50). Sursă: XTB Research

🌍 Economie și politică

- SUA și Iranul semnează un acord preliminar de pace istoric: Președintele SUA, Donald Trump, și președintele iranian, Pezeshkian, au semnat un memorandum de înțelegere (MoU) în 14 puncte, prin care se suspendă operațiunile militare și se stabilește o perioadă de 60 de zile pentru negocierea unui acord final. Iranul va permite tranzitul imediat și fără taxe al navelor comerciale prin Strâmtoarea Hormuz timp de 60 de zile, în schimbul unei suspendări imediate a sancțiunilor Trezoreriei SUA asupra exporturilor de petrol.

- Banca Angliei (BoE) menține rata dobânzii de referință la 3,75% pe fondul volatilității din Orientul Mijlociu: Comitetul de politică monetară (MPC) al Băncii Angliei a votat cu 7 la 2 pentru menținerea ratei dobânzii la 3,75%, doi membri cu poziții mai restrictive susținând o majorare de 25 de puncte de bază. Deși inflația CPI globală a scăzut la 2,8%, Comitetul a avertizat că inflația va crește probabil în a doua jumătate a anului, din cauza volatilității piețelor energetice și a potențialelor efecte de a doua rundă asupra stabilirii salariilor.

- SNB menține rata de politică monetară la 0%, cu o ușoară revizuire în sensul creșterii a previziunilor privind inflația: Banca Națională Elvețiană (SNB) și-a menținut rata dobânzii trimestrială la 0,0%, marcând un an întreg de politică monetară neschimbată. În ciuda șocului energetic din Orientul Mijlociu, care a ridicat CPI din luna mai la 0,6%, inflația rămâne confortabil în limita țintei de 0–2%. SNB și-a revizuit ușor în sens ascendent previziunile privind inflația la 0,6% pentru 2026/2027 și la 0,7% pentru 2028, menținând în același timp estimările privind creșterea PIB-ului la 1,0% pentru 2026.

- Schlegel promite intervenții pe piața valutară pentru a combate aprecierea francului: Președintele SNB, Martin Schlegel, a minimizat efectele inflaționiste de a doua rundă, dar și-a exprimat disponibilitatea sporită de a interveni pe piața valutară pentru a frâna aprecierea rapidă a francului elvețian. Membrii consiliului de administrație au remarcat că redresarea economică internă rămâne solidă, protejată de energia hidroelectrică și nucleară împotriva șocurilor energetice, deși creșterea globală fragilă și tensiunile din Orientul Mijlociu persistă ca riscuri externe cheie.

- Norges Bank menține rata dobânzii la 4,25% într-o manieră „hawkish”: Banca centrală a Norvegiei a menținut rata dobânzii de politică monetară neschimbată la 4,25%, dar a consolidat orientările explicite privind o nouă majorare a ratei la o ședință viitoare. Traiectoria actualizată a politicii monetare a fost revizuită în sens ascendent, prognozându-se acum o rată maximă de 4,55% până la sfârșitul anului (în creștere față de 4,35% în martie) pentru a ține sub control inflația persistentă.

Rezumatul zilei: Piețele limitează corecția în așteptarea deciziei Fed

Sectorul semiconductorilor scade 📉

Franța lansează o provocare către Palantir, piața reacționează

Deschiderea sesiunii din SUA: O scădere mai accentuată și o revenire a sectorului SaaS

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."