La jumătatea anului 2026, atenția piețelor financiare se concentrează asupra detensionării situației din Orientul Mijlociu și asupra cursei pentru dominarea sectorului inteligenței artificiale, deși, în același timp, se vorbește din ce în ce mai mult despre o bulă speculativă, mai degrabă decât despre o dezvoltare ulterioară. În paralel, însă, în centura ecuatorială a Oceanului Pacific se dezvoltă un fenomen climatic care are potențialul de a destabiliza lanțurile de aprovizionare globale, de a afecta producția de materii prime esențiale și de a declanșa un nou val de inflație alimentară. Datele meteorologice de la jumătatea anului 2026 indică o tranziție rapidă a oceanului de la o fază neutră la un fenomen El Niño activ. Previziunile Centrului American de Predicție Climatică (CPC) și ale Organizației Meteorologice Mondiale (OMM) estimează probabilitatea ca acest fenomen să se transforme într-un așa-numit „Super El Niño” înainte de sfârșitul anului la un nivel cuprins între 60% și 67%. Dacă aceste prognoze se vor concretiza, episodul care va urma la cumpăna dintre 2026 și 2027 ar putea deveni una dintre cele mai puternice anomalii termice înregistrate începând cu 1950. Cum ar trebui, așadar, să reacționăm din punct de vedere al pieței?

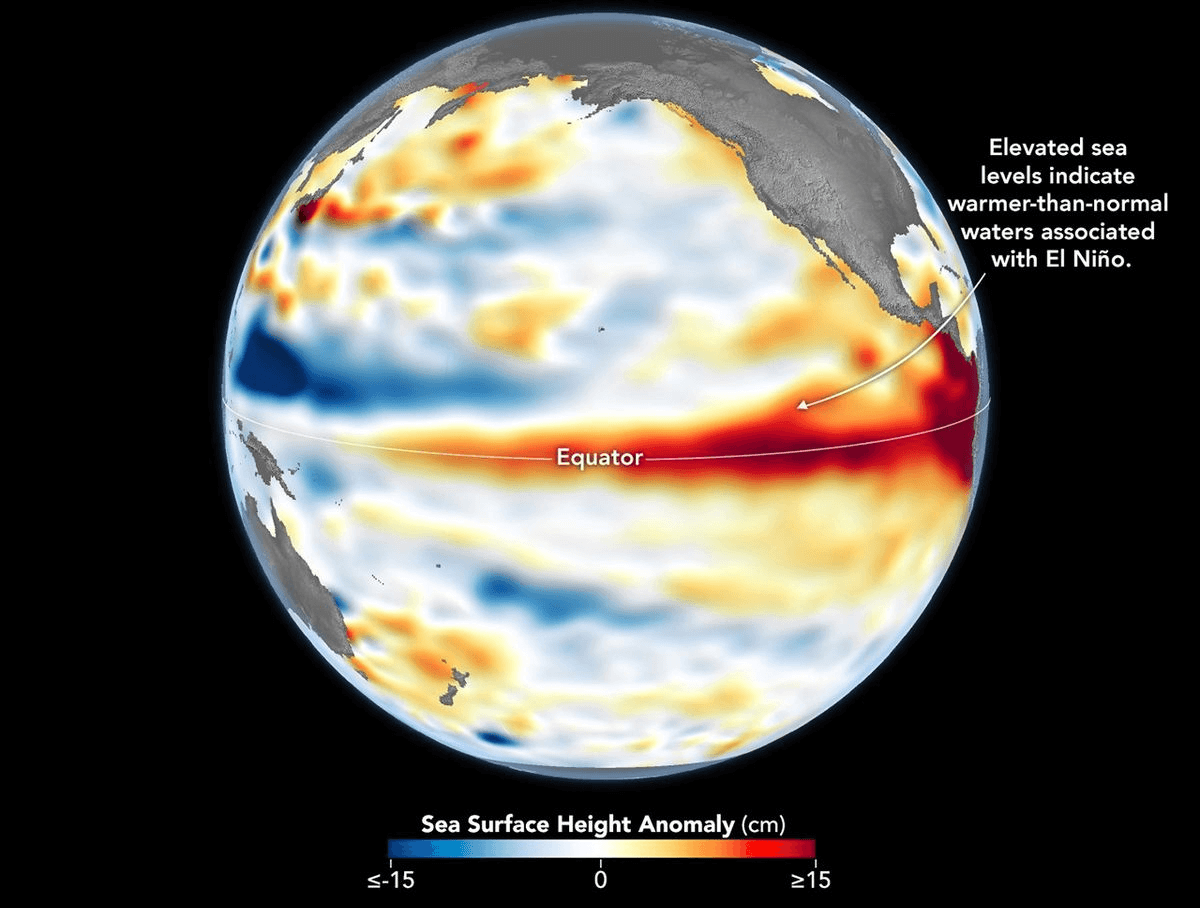

Grafic care ilustrează nivelul suprafeței Oceanului Pacific, care coincide, de asemenea, cu temperaturile apei. Sursă: NASA

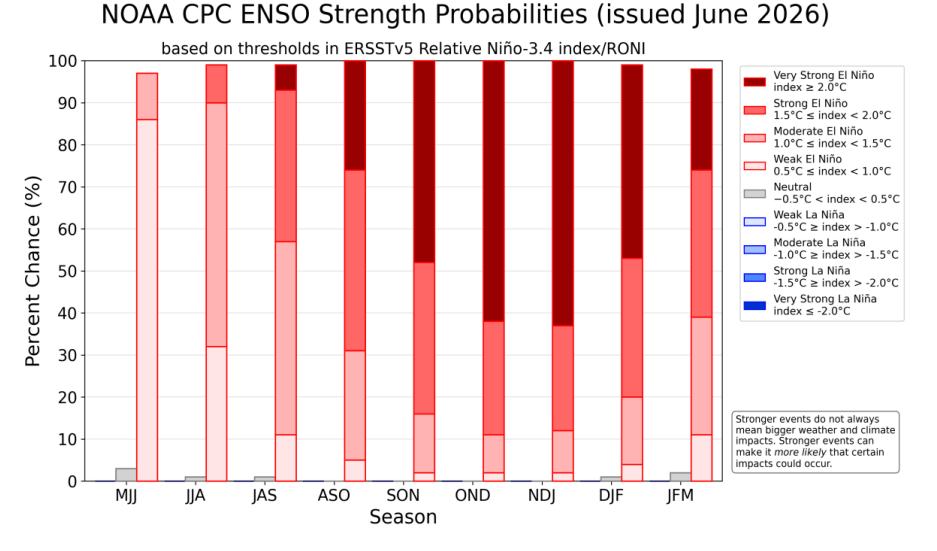

NOAA prevede o probabilitate de peste 60% ca un fenomen Super El Niño să aibă loc la sfârșitul anului 2026 și începutul anului 2027. Sursă: NOAA

Fizica și climatologia ENSO: de la circulația Walker la implementarea indicelui RONI

Situația normală

Înțelegerea mecanismului economic al fenomenului El Niño necesită o analiză a proceselor fizice care au loc în atmosfera și hidrosfera Pacificului. În condiții neutre, vânturi constante, numite alizee, suflă de la est la vest, împingând apele de suprafață încălzite de soare spre Asia de Sud-Est și Indonezia. Acest lucru determină o acumulare fizică de apă în largul coastelor Asiei, unde nivelul mării este cu aproximativ 0,5 metri mai ridicat decât în largul coastelor Americii de Sud. Concomitent, în largul coastelor Peruului și Ecuadorului are loc un fenomen intens de upwelling, adică ascensiunea apelor reci, bogate în oxigen și nutrienți, de la fundul oceanului, alimentând ecosistemele locale și permițând capturi masive de pește.

El Niño

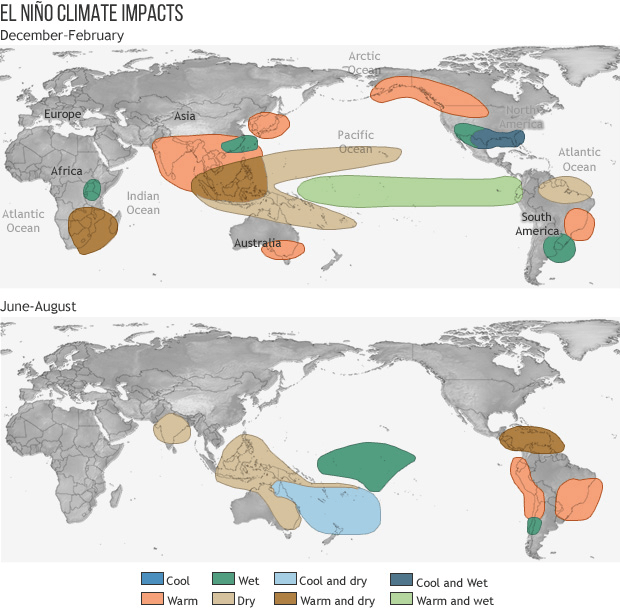

În timpul fazei El Niño, alizeele slăbesc și, uneori, își inversează chiar direcția. Apa caldă acumulată în vest începe să se revarsă înapoi spre est, ridicând temperatura suprafeței mării în largul coastelor Americii de Sud cu 1 până la chiar 3 grade Celsius, deși, de cele mai multe ori, o creștere de 2 grade este deja considerată o perturbare foarte gravă pentru întregul ecosistem. Acest proces aplatizează complet termoclina și blochează ascensiunea apei reci la suprafață. „Încălzitorul” gigant rezultat eliberează energie termică în atmosferă, ceea ce perturbă circulația Walker, modifică traiectoriile furtunilor, declanșează ploi abundente în America de Sud și secete catastrofale în Asia și Australia, afectând parțial și situația la nivel global, inclusiv în Africa, ceea ce este esențial în cazul culturilor de cacao.

Condițiile meteorologice în timpul fenomenului El Niño. Sursă: NOAA

Cum se măsoară El Niño?

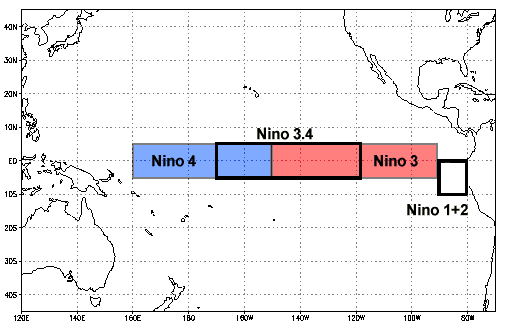

Instrumentul tradițional utilizat pentru a măsura intensitatea ENSO este ONI (Indicele Oceanic Niño), calculat ca medie mobilă pe trei luni a anomaliilor temperaturii suprafeței mării (SST) în regiunea-cheie Niño 3.4. Un prag de +0,5 semnifică apariția oficială a fenomenului El Niño, un prag de +1,5 definește un episod puternic, iar începând de la valoarea de +2,0 începe zona fenomenelor foarte puternice, adică Super El Niño.

Locație cheie în care se formează fenomenul El Niño. Sursă: NOAA

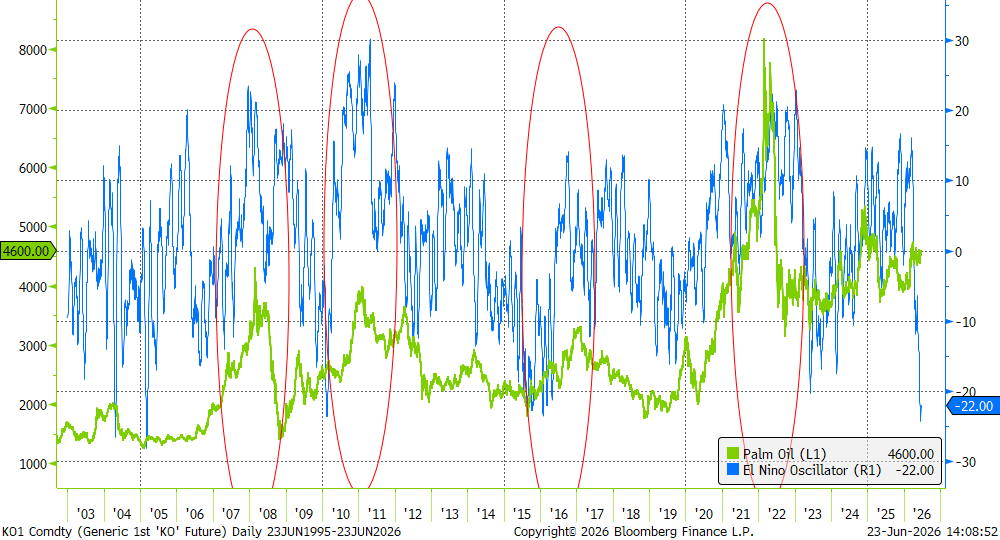

Indicele Oscilatorului El Niño și prețurile uleiului de palmier. După cum se poate observa, indicele este în prezent clar negativ, ceea ce indică absența fenomenului. Cu toate acestea, acest lucru reprezintă de obicei un preludiu al unui impact ulterior, mai puternic. Sursă: Bloomberg Finance LP

Încălzirea globală actuală complică semnificativ interpretarea rezultatelor ONI. Temperaturile record ale oceanelor la nivel mondial înseamnă că indicatorii tradiționali oferă valori înșelătoare, supraevaluate. De exemplu, episodul din perioada 2023–2024 a atins un maxim de +2,0 conform vechii metodologii, dar, din cauza lipsei de stabilitate a anomaliei, a fost clasificat doar ca „puternic”. Din acest motiv, agențiile meteorologice din Australia (BOM), SUA (NOAA) și Noua Zeelandă au implementat un nou indicator – RONI (Indicele Oceanic Relativ al Fenomenului El Niño). Acest indice filtrează dinamic tendința generală de încălzire planetară de anomalia reală, ciclică, din Pacific. RONI este cel care confirmă, la mijlocul anului 2026, că fenomenul care se apropie se dezvoltă extrem de rapid, trecând de la o fază neutră la o manifestare puternică.

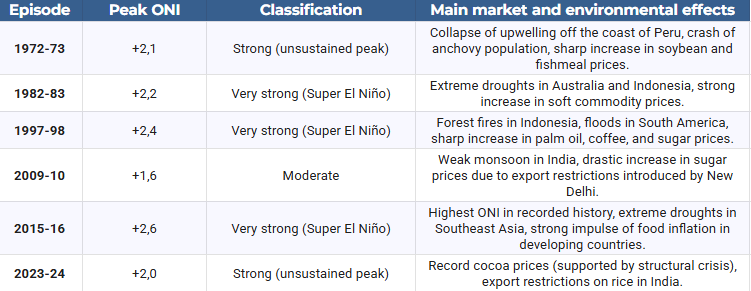

În scop comparativ, tabelul de mai jos prezintă clasificarea episoadelor istorice în funcție de intensitatea maximă a acestora, măsurată prin indicele ONI.

Sursa: studiu propriu pe baza datelor NOAA

Impactul asupra PIB-ului și rolul „multiplicatorului de conflict”

Relația dintre fizica climatică și piețele financiare a fost descrisă cu precizie în studiile economice, inclusiv în cele publicate de Banca Centrală Europeană (BCE). Un fenomen El Niño puternic determină creșterea prețurilor globale la materiile prime neenergetice (produse agricole și metale) cu o medie de aproximativ 5%. Un aspect crucial pentru politica monetară este faptul că acest efect persistă pe piețe între 6 și chiar 16 luni după șocul meteorologic propriu-zis.

Această anomalie nu afectează toate economiile în același mod, creând discrepanțe drastice în dinamica PIB-ului:

- Indonezia: Înregistrează o scădere medie a PIB-ului de 1% din cauza secetelor paralizante care distrug agricultura și limitează exploatarea cărbunelui și a nichelului.

- Statele Unite: Înregistrează o creștere de aproximativ 0,5% a PIB-ului (ceea ce se traduce în peste 150 de miliarde de dolari) datorită iernilor mai blânde în nord și precipitațiilor mai favorabile în centura agricolă din sud (consum mai redus de combustibil, randamente mai mari).

- Thailanda: Ar putea înregistra o creștere a PIB-ului de aproape 1%, cu condiția unei gestionări adecvate a resurselor de apă în agricultură.

La scară globală, bilanțul este categoric negativ. Pierderile rezultate din scăderea productivității au fost estimate la aproape 5,7 trilioane de dolari pentru episodul din 1997–1998 și la peste 7,8 trilioane de dolari pentru fenomenul din 2015–2016. La jumătatea anului 2026, economia globală este extrem de vulnerabilă la acest tip de șocuri din cauza inflației de bază ridicate, a restricțiilor de transport maritim și a costurilor energetice crescute ca urmare a unui conflict anterior din Iran. USDA prognozează o creștere de 4,7% a prețurilor alimentelor în SUA în 2026, iar pentru produsele pe bază de zahăr și cacao indică o creștere de până la 8,4%. Din acest motiv, FAO și WFP au lansat un apel comun pentru strângerea a 202 milioane de dolari destinate măsurilor preventive în 22 de țări prioritare.

În paralel, seceta provocată de El Niño acționează ca un factor generator de conflicte. Studiile de modelare realizate de Bloomberg Economics indică faptul că scăderea drastică a precipitațiilor și pierderea veniturilor din agricultură agravează competiția pentru resursele naturale din ce în ce mai limitate. Țările cu un PIB pe cap de locuitor scăzut, un nivel ridicat de corupție și instituții slabe sunt deosebit de sensibile la acest mecanism. Myanmar, Pakistan și Nigeria sunt identificate ca țări cu cel mai ridicat risc de izbucnire sau de escaladare a conflictelor interne în 2026. În schimb, în America Latină (Mexic, Columbia, Brazilia), o lipsă prelungită de precipitații s-ar putea suprapune cu tensiunile existente și ar putea escalada violența din partea cartelurilor de droguri care controlează resursele de apă și teritoriile rurale.

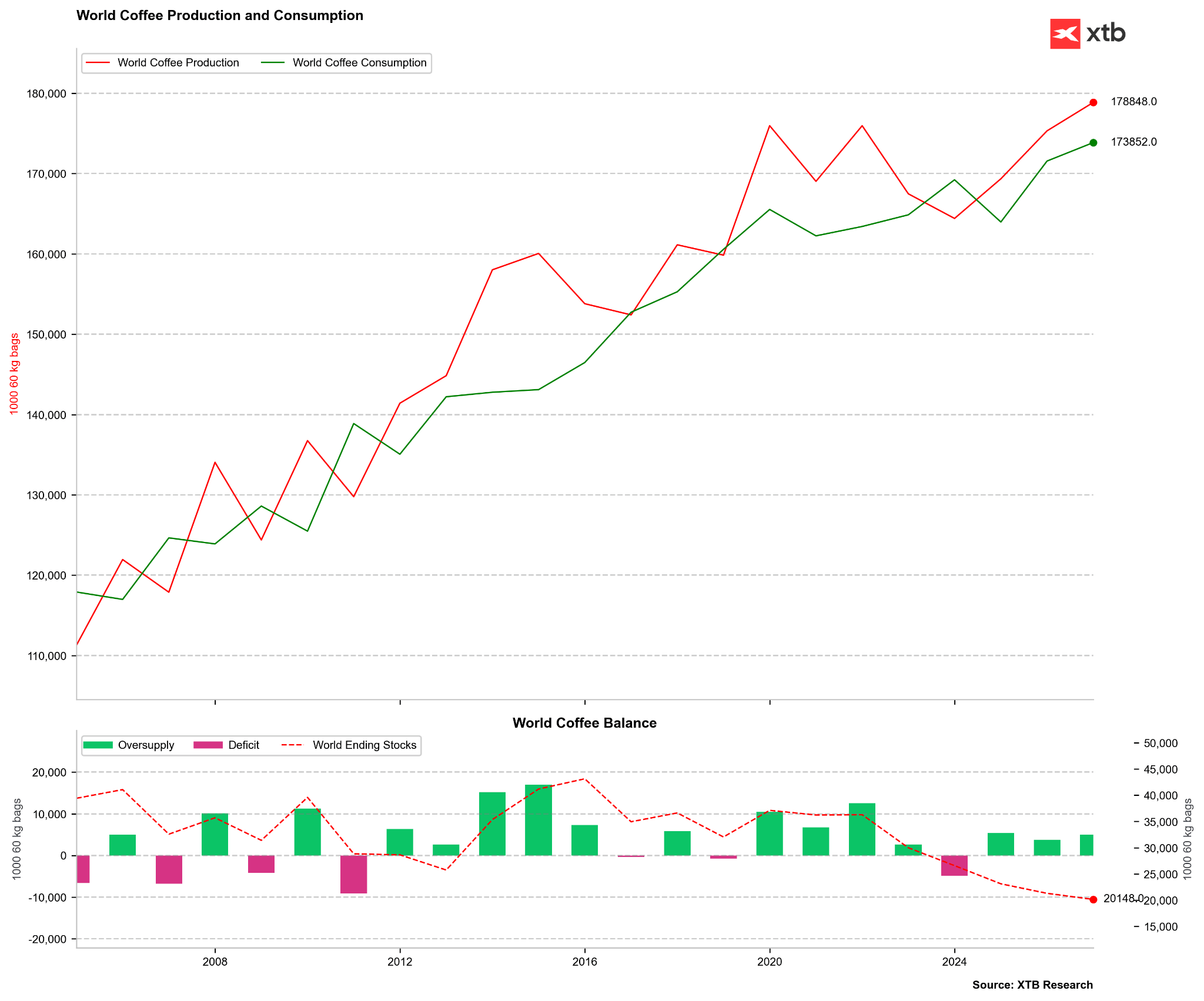

El Niño și principalele piețe ale mărfurilor agricole: cafeaua și cacao

Piețele de cafea și cacao sunt considerate teste decisive pentru intensitatea fenomenului El Niño, datorită concentrării geografice a culturilor în zona ecuatorială. În anii 2026–2027, acest fenomen se suprapune cu deficitele structurale anterioare, declanșând schimbări puternice în stabilirea prețurilor contractelor futures.

Cacao: amenințare la adresa principalelor recolte din Africa de Vest și criză sanitară în Ecuador

O interpretare populară a pieței pornește de la simplificarea conform căreia El Niño înseamnă secetă în Africa de Vest, ceea ce se va traduce printr-o creștere necontrolată a prețurilor la cacao. Realitatea este însă mai complexă, deoarece semnalul climatic direct al ENSO pentru Coasta de Fildeș și Ghana (care reprezintă aproape 60% din oferta globală) este mai slab decât în cazul Asiei. Recordul istoric al prețurilor din perioada 2023–2024 a rezultat în principal din probleme structurale: o criză a îngrășămintelor cauzată de război, lipsa investițiilor în reînnoirea arborilor și vânturile distructive Harmattan.

În a doua jumătate a anului 2026, piețele se tem de suprapunerea acestor slăbiciuni structurale peste anomaliile meteorologice. Trei factori determină poziționarea actuală a capitalului, favorabilă creșterii:

- Formarea slabă a fructelor: Primele studii efectuate în plantațiile din Africa de Vest indică o formare extrem de scăzută a fructelor tinere (cherelles) pentru sezonul 2026/2027, ceea ce prevesteste recolte principale slabe începând din octombrie.

- Revizuirea bilanțului mărfurilor: StoneX și-a redus drastic prognoza privind surplusul global de cacao pentru sezonul 2026/2027 la doar 149.000 de tone (față de o estimare de 267.000 de tone din ianuarie). În schimb, Citigroup prevede un deficit profund de 56.000 de tone în sezonul 2026/2027. Pe de altă parte, au apărut prognoze conform cărora sezonul actual s-ar putea încheia cu un surplus de până la 400.000 de tone, în principal din cauza cererii slabe.

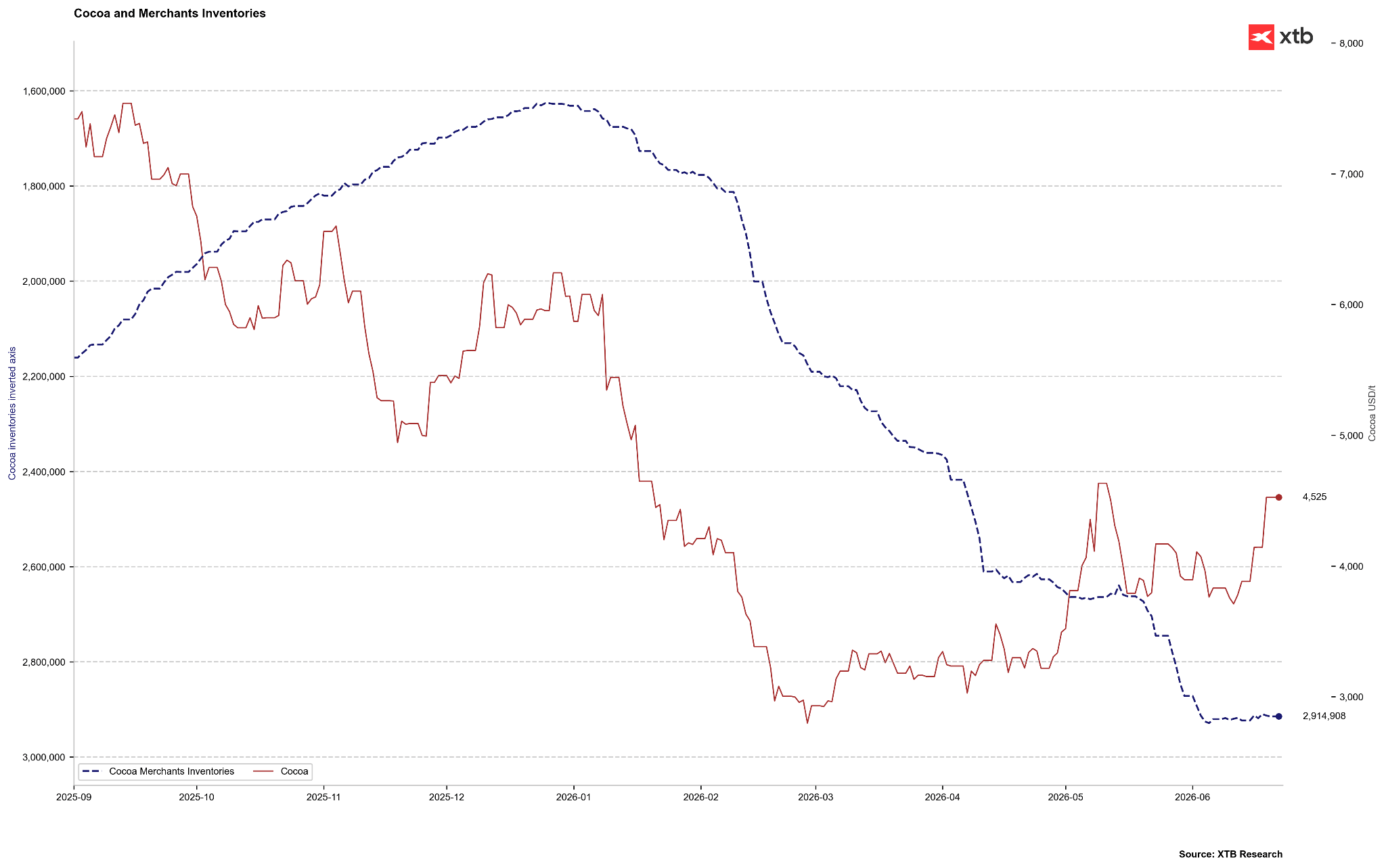

- Scăderea cererii ca factor de frânare: Un factor de contrabalans negativ îl reprezintă stocurile ridicate certificate de ICE (care vor ajunge la aproape 2,9 milioane de saci în iunie 2026) și o scădere evidentă a prelucrării (măcinării) cacao-ului în Europa (în scădere cu 7,8% față de aceeași perioadă a anului trecut în primul trimestru al anului 2026 – cel mai scăzut nivel din ultimii 17 ani) și în America de Nord (în scădere cu 3,8% față de aceeași perioadă a anului trecut).

Stocurile de cacao se află la cel mai ridicat nivel din ultimii ani, deși merită reținut faptul că în perioada 2023-2024 s-a înregistrat o contracție masivă a stocurilor. În prezent, ne aflăm, teoretic, la vârful sezonier. Cu toate acestea, dacă stocurile încep să crească, acest lucru ar putea însemna că amploarea surplusului de ofertă este mai mare decât se preconiza. Sursă: Bloomberg Finance LP, XTB

În ciuda scăderii cererii din țările dezvoltate, Citigroup prevede că, din cauza fenomenului Super El Niño, prețurile la cacao vor depăși definitiv pragul de 5.000 de dolari pe tonă în următoarele trei luni, cu potențialul de a ajunge la 6.000 de dolari pe tonă pe un orizont de 12 luni.

Un catalizator suplimentar al creșterilor îl reprezintă situația din Ecuador (al treilea producător mondial). El Niño aduce ploi abundente și inundații în această țară. Umiditatea extremă din perioada decembrie 2026 – februarie 2027 creează condiții ideale pentru răspândirea bolilor fungice (cum ar fi moniliaza sau putregaiul negru al boabelor), care distrug direct culturile și împiedică uscarea tradițională la soare a boabelor recoltate. Ecuadorul a aspirat recent la locul al doilea în ceea ce privește producția, dar, din cauza propriilor probleme, va rămâne probabil pe locul al treilea, imediat în urma Ghanei.

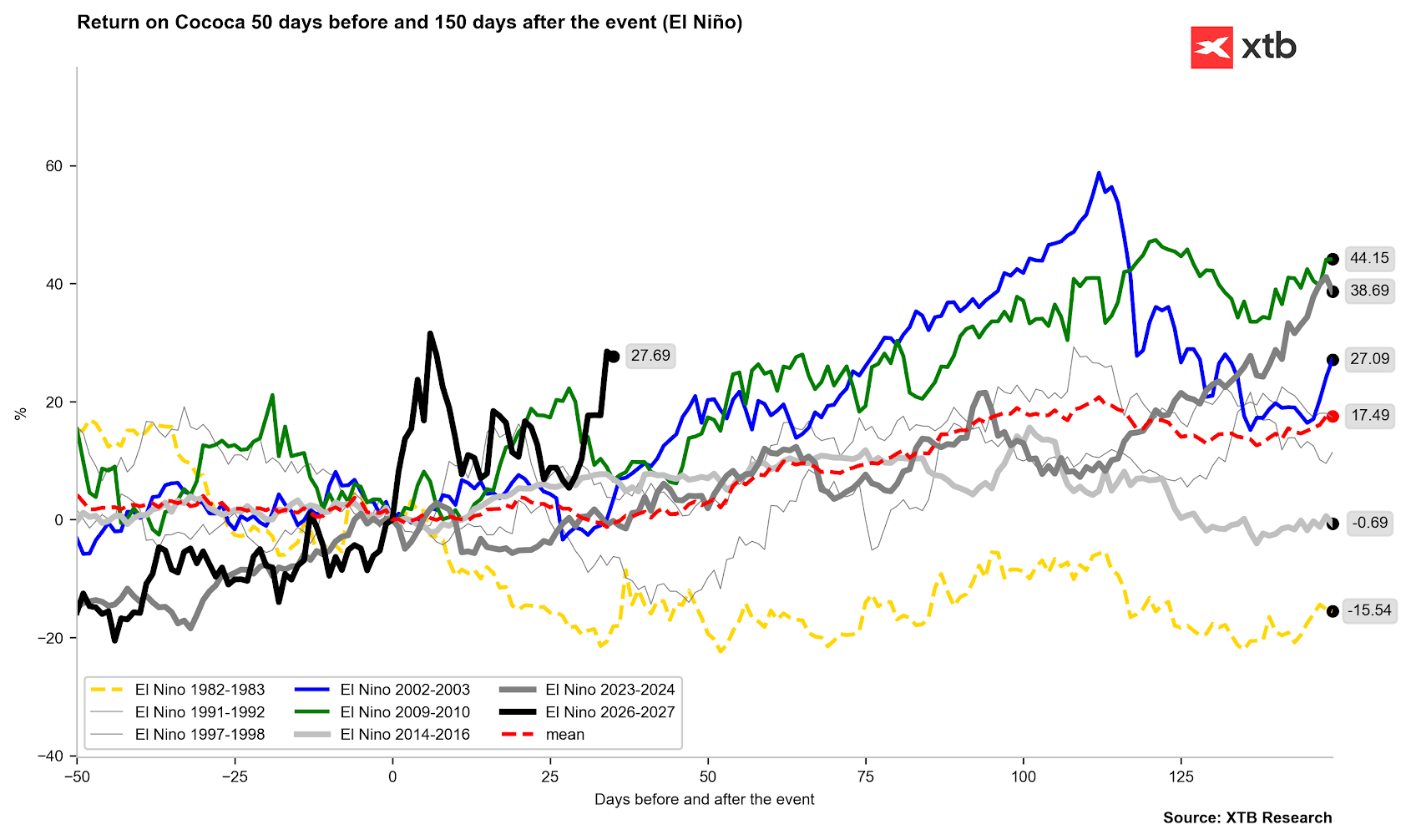

Majoritatea perioadelor El Niño s-au încheiat cu creșteri evidente ale prețurilor. Mai mult, impactul fenomenului El Niño din 2023 s-a resimțit puternic și în 2024. Sursă: Bloomberg Finance LP, XTB

Cafeaua: Secetă extremă pentru Robusta și anomalii vegetative pentru Arabica

Pe piața cafelei, fenomenul El Niño declanșează reacții complet diferite în funcție de specie și de regiunea de cultivare:

- Robusta (Vietnam, Indonezia): Asia de Sud-Est reprezintă aproximativ 50% din producția mondială de Robusta. El Niño aduce valuri de căldură extreme și secetă în aceste zone, ceea ce reduce drastic randamentele. Deși exporturile vietnameze în perioada ianuarie-mai 2026 au crescut cu 7,9% față de aceeași perioadă a anului precedent, lipsa viitoare a precipitațiilor creează un risc ridicat de deficit drastic de aprovizionare în următoarele câteva luni, ceea ce împinge deja contractele futures pe Robusta la maxime de mai multe luni.

- Arabica (Brazilia): El Niño aduce inițial precipitații excesive în Brazilia. Pe termen scurt, acest lucru complică și întârzie recoltarea (până la jumătatea lunii iunie 2026, doar 15,8% din culturi fuseseră recoltate, comparativ cu 26,6% în aceeași perioadă a anului 2024). Deși USDA prognozează recolte record în Brazilia, de 71,9 milioane de saci (o creștere de 14% față de aceeași perioadă a anului trecut), ploile deteriorează calitatea boabelor recoltate și stimulează înflorirea prematură a cafetierilor înainte de finalizarea recoltei, ceea ce amenință cu căderea mugurilor și afectează potențialul de producție pentru sezonul 2027/2028. Există, de asemenea, un risc ridicat ca ploile abundente să facă loc unei secete severe în principalele regiuni de cultivare în septembrie și octombrie 2026, ceea ce va împiedica înflorirea corespunzătoare și va declanșa o creștere bruscă a prețurilor la cafeaua Arabica.

Datele USDA din ultimii ani au indicat o ofertă excesivă, dar acest lucru nu coincide întotdeauna cu analiza altor instituții, în special a CONAB din Brazilia. Sursă: Bloomberg Finance LP

Paradoxuri de piață și mărfuri energetice și industriale

Impactul fenomenului El Niño asupra piețelor de mărfuri este plin de anomalii care contrazic intuiția participanților neexperimentați la piață:

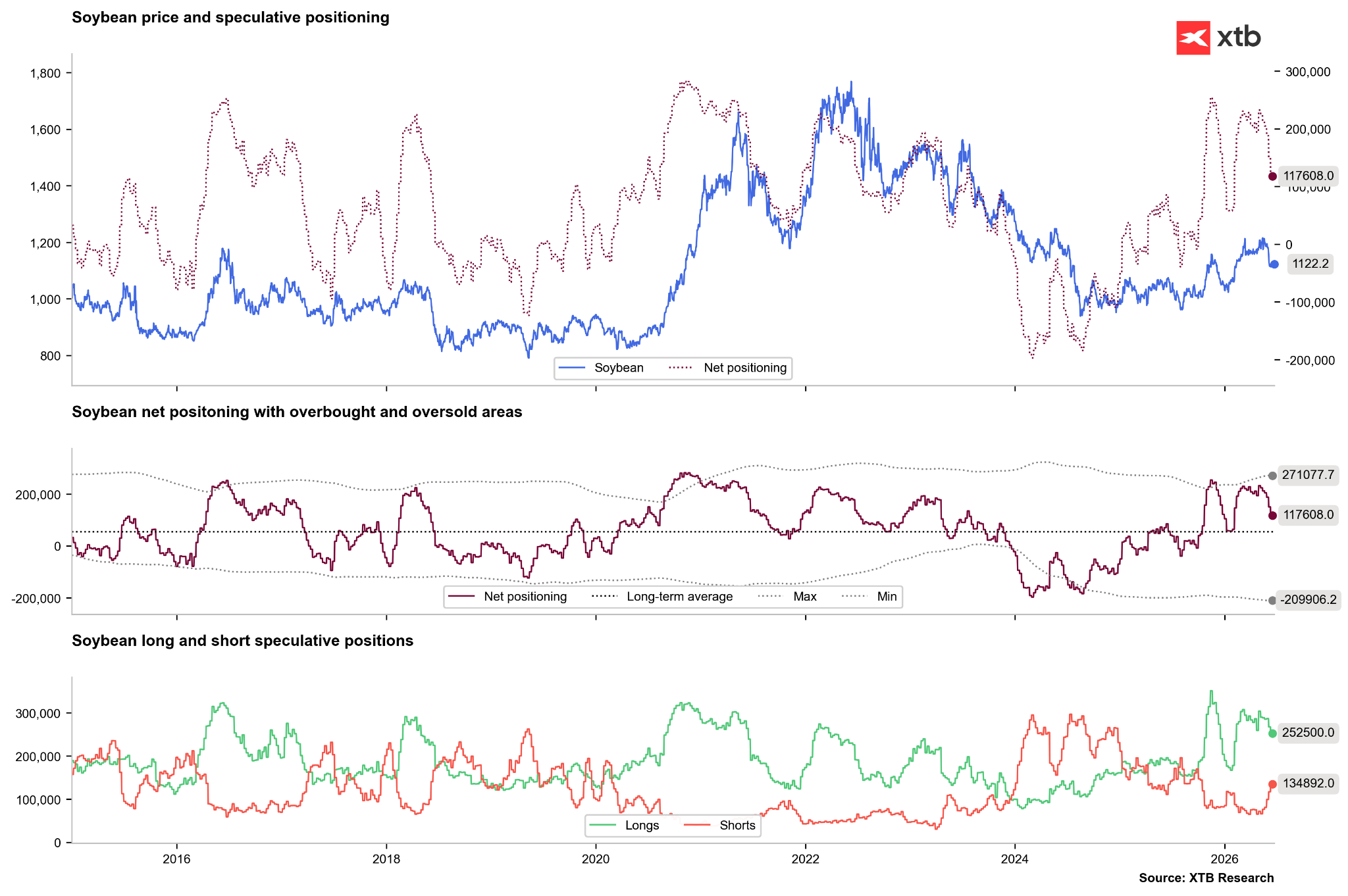

- Soia, beneficiară a precipitațiilor: În timp ce majoritatea culturilor sunt distruse, soia este un beneficiar structural al fenomenului El Niño. Acest fenomen aduce precipitații abundente în zona agricolă a Statelor Unite, în Argentina și în sudul Braziliei. Din punct de vedere istoric, acest lucru se traduce printr-o creștere a randamentelor cu 10% până la 15% peste tendința obișnuită, generând un surplus global de ofertă și declanșând scăderi bruște ale prețurilor pe bursele din Chicago.

- Presiune descendentă asupra gazului natural american: El Niño aduce ierni mai blânde și mai calde în nordul Statelor Unite. Acest lucru duce la o scădere drastică a cererii de gaz pentru încălzirea locuințelor, exercitând o puternică presiune descendentă asupra prețului acestei mărfi (piață bearish) în SUA, ceea ce contrazice tendința generală de creștere a prețurilor mărfurilor.

- Criza hidroelectrică din China: Cererea de energie electrică din China în 2026 crește cu 5% față de anul precedent, impulsionată de dezvoltarea centrelor de date pentru IA și de rețelele de încărcare a vehiculelor electrice. Seceta provocată de El Niño limitează drastic producția centralelor hidroelectrice chineze. În consecință, autoritățile locale sunt nevoite să înlocuiască energia hidroelectrică cu producția pe bază de cărbune și gaze naturale. Beijingul a emis un decret categoric prin care a ordonat centralelor electrice să-și refacă stocurile de cărbune la un nivel care să acopere cel puțin 20 de zile de consum, ceea ce stimulează creșterea prețurilor la cărbunele termic.

- Paralizia logisticii cuprului în Chile și Peru: Zonele miniere de cupru din America de Sud se confruntă cu ploi torențiale și inundații. Acest lucru duce la distrugerea drumurilor de transport, inundarea infrastructurii miniere, deficite de energie hidroelectrică locală și alunecări de teren. Restricția ofertei din aceste două țări-cheie constituie un puternic impuls ascendent pentru prețurile cuprului pe LME.

Investitorii încep să se pregătească pentru un excedent de producție de soia. Numărul pozițiilor lungi se reduce în mod evident, în timp ce numărul pozițiilor short este în creștere. Sursă: Bloomberg Finance LP, XTB

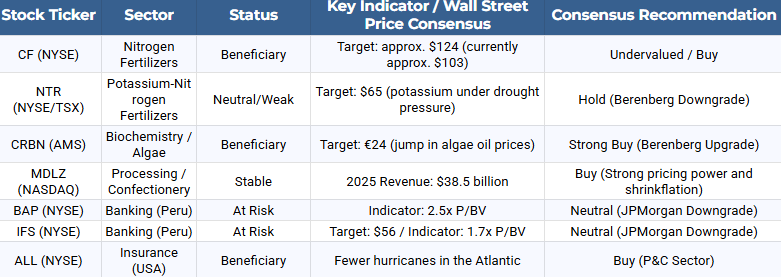

Ghidul companiilor cotate la bursă: Câștigătorii și pierzătorii fenomenului „Super El Niño”

Pentru investitorii de pe piața bursieră, fenomenul „Super El Niño” constituie un factor semnificativ în alocarea capitalului. Discuția de mai jos prezintă companiile care ar putea înregistra o îmbunătățire a rezultatelor financiare, precum și cele expuse la riscuri operaționale și financiare grave.

Sectorul îngrășămintelor și al protecției culturilor

Anomaliile meteorologice și scăderea randamentelor îi obligă pe agricultori să intensifice fertilizarea și protecția culturilor supraviețuitoare pentru a-și salva veniturile, ceea ce susține producătorii de inputuri pentru producția agricolă.

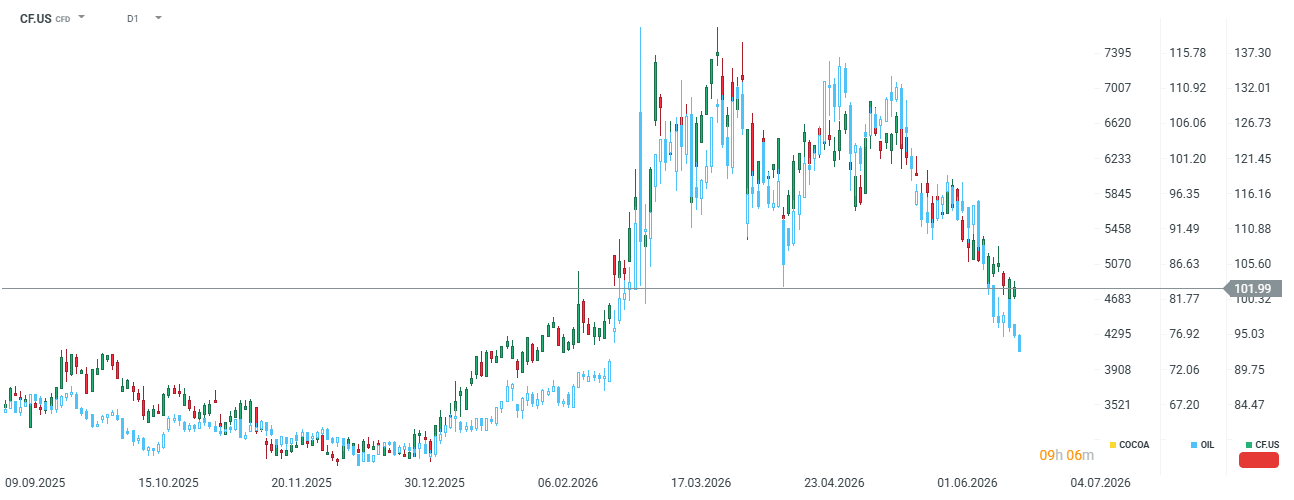

- CF Industries Holdings Inc. (CF): Compania se concentrează pe îngrășăminte azotate. La jumătatea anului 2026, valoarea sa de piață oscilează în jurul valorii de 102 dolari (cu aproximativ 19% sub consensul analiștilor de 124 de dolari). CF Industries beneficiază de prețul redus al gazului în SUA (principala materie primă pentru producția de amoniac), menținând o marjă EBITDA ridicată, în timp ce concurenții europeni se confruntă cu materii prime mai scumpe. Un factor suplimentar pe termen lung îl reprezintă implementarea proiectului Blue Point, în valoare de 3,7 miliarde de dolari, în segmentul amoniacului cu emisii reduse.

Compania a înregistrat o creștere semnificativă a valorii în timpul crizei legate de Strâmtoarea Hormuz. Este posibil ca îngrășămintele să fie din nou supuse unei presiuni ascendente. Sursă: xStation5

- Nutrien Ltd. (NTR): Compania prezintă un profil de risc mai nuanțat. Are o expunere puternică la azot, dar secetele provocate de El Niño întârzie drastic cererea fermierilor pentru potasiu, ceea ce a determinat Berenberg să retrogradeze NTR la „Hold”, cu un preț țintă de 65 de dolari. Compania oferă un randament stabil al dividendelor de 3,4%, dar potențialul său de creștere în 2026 este limitat de scăderea prețurilor la potasiu. În prezent, acțiunile se tranzacționează în jur de 61 USD.

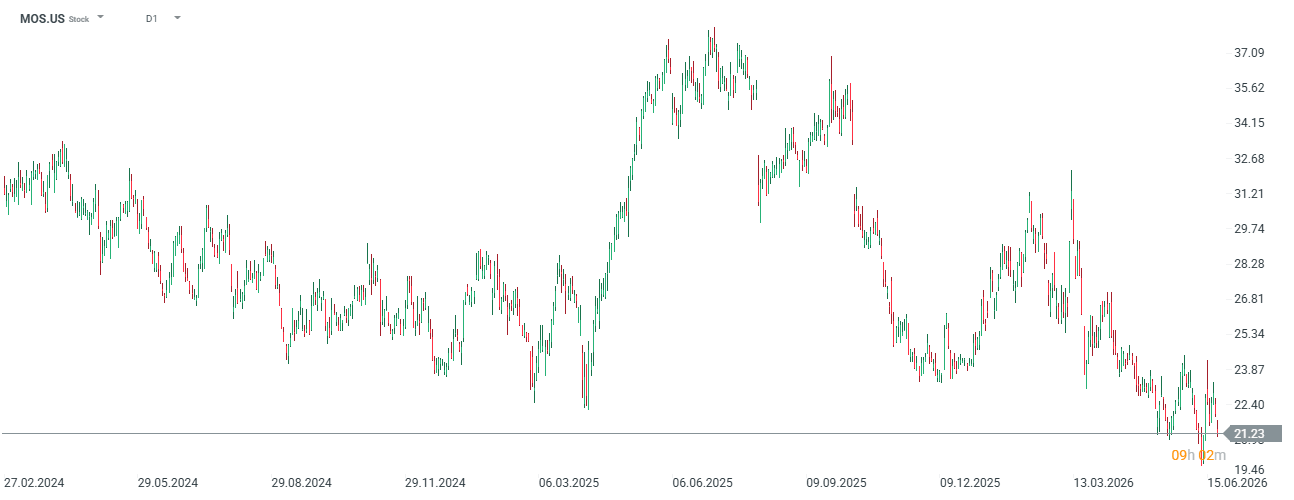

- The Mosaic Co. (MOS): Compania depinde în mare măsură de vânzările de potasiu, iar în condiții de secetă, slăbirea cererii pentru acest nutrient o plasează într-o poziție mai defavorabilă pe piață. Compania se află în prezent la minimele ultimilor ani, în jur de 21 USD, dar în 2025 s-a tranzacționat la un nivel de până la 37 USD.

- Corteva Inc. (CTVA): În calitate de furnizor global de semințe avansate și produse chimice pentru protecția culturilor, compania ar putea înregistra o creștere a veniturilor, întrucât agricultorii sunt dispuși să plătească un preț mai mare pentru biotehnologiile rezistente la secetă și la agenți patogeni.

Sectorul biochimic și al acvaculturii

Anomaliile termice din Pacific modifică drastic structura costurilor în producția globală de furaje și alimente.

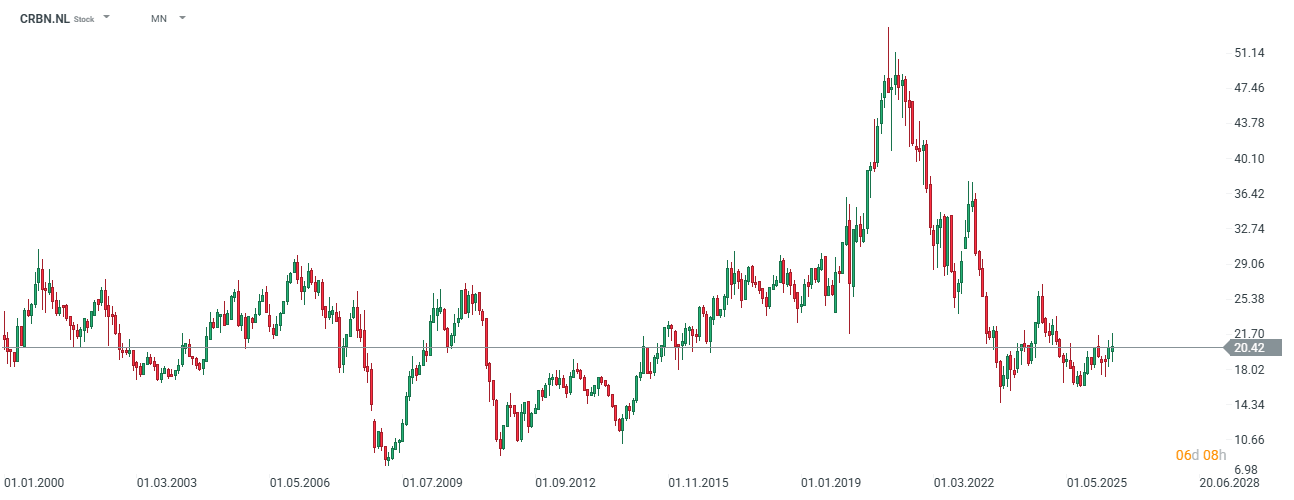

- Corbion NV (CRBN.NL): Compania este unul dintre principalii beneficiari ai crizei materiilor prime din Peru. Blocarea curenților ascendenți în largul coastelor Peru a dus la oprirea completă a pescuitului de hamsii în mai 2026. Prețurile uleiului de pește tradițional (un ingredient cheie în hrana pentru somon și în suplimentele alimentare) au crescut de la 3,10 dolari pe kilogram în iulie 2025 la un nivel record de 10 dolari pe kilogram în iunie 2026. Corbion este lider mondial în producția industrială de ulei alternativ din alge, bogat în acizi grași Omega-3. Creșterea prețului uleiului natural de pește a făcut ca produsul Corbion să atingă paritatea de preț, generând o cerere puternică din partea producătorilor de furaje și de formule pentru sugari. Berenberg și-a ridicat recomandarea pentru Corbion la „cumpărare”, cu un preț țintă de 24 de euro, prognozând o creștere a EBITDA numai din segmentul algelor la 44 de milioane de euro în 2026 și la 49 de milioane de euro în 2027. Compania este, de asemenea, menționată ca o țintă atractivă de achiziție pentru actorii globali, în urma separării planificate a segmentului de acid polilactic (PLA).

Compania a pierdut aproape o treime din valoarea sa de la maximul atins în 2020. Sursă: xStation5

Sectorul producătorilor de produse alimentare și dulciuri

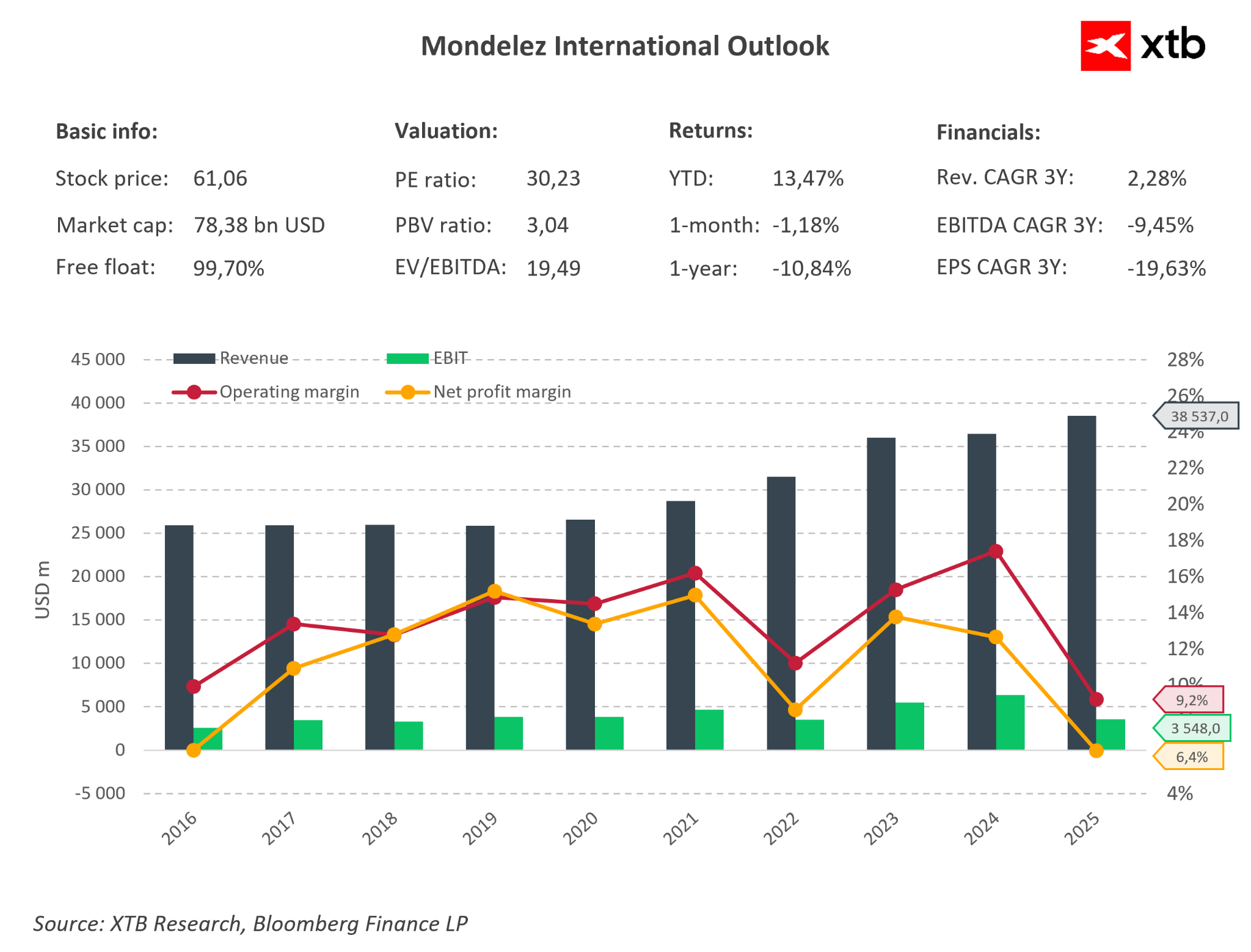

- Mondelēz International Inc. (MDLZ): Fiind proprietarul unor mărci precum Cadbury, Milka și Toblerone, compania este unul dintre cei mai mari consumatori mondiali de cacao și zahăr. În contextul crizei materiilor prime provocate de El Niño, Mondelēz aplică o strategie extrem de eficientă de protejare a marjei de profit prin așa-numita „shrinkflation” (reducerea greutății produselor la menținerea prețurilor actuale) și o expansiune intensă în segmentul premium. CEO-ul Dirk Van de Put susține că, consumatorii sunt mai dispuși să accepte o tabletă mai mică decât un preț mai mare la raft. În plus, compania a investit 65 de milioane de CHF în extinderea fabricii Toblerone din Berna, transformând-o într-un Centru de Excelență la nivel global. Această strategie permite menținerea unei profitabilități ridicate (în 2025, veniturile au crescut cu 5,8% față de anul precedent, ajungând la 38,5 miliarde USD, iar profitul net a atins 2,45 miliarde USD). Deși directorul financiar Luca Zaramella indică o oarecare stabilizare și „normalizare” a prețurilor la cacao față de maximele extreme, această materie primă rămâne structural scumpă, ceea ce înseamnă că abilitatea Mondelez de a transfera costurile către consumatori (puterea de stabilire a prețurilor) va fi un factor-cheie în menținerea marjelor în sezonul 2026/2027.

Compania înregistrează în prezent marje destul de reduse, dar, având în vedere situația actuală, există un potențial semnificativ de revenire la nivelul din 2023. În plus, compania pare să fie subevaluată în prezent, dacă ne bazăm pe o evaluare fundamentală bazată pe mediile din ultimii 5 ani. Acțiunile companiei se situează cu peste 20% sub maximele istorice. Sursă: Bloomberg Finance LP, XTB

Sectorul asigurărilor și al serviciilor financiare

Modificările curenților jet cauzate de El Niño generează riscuri asimetrice pentru instituțiile financiare.

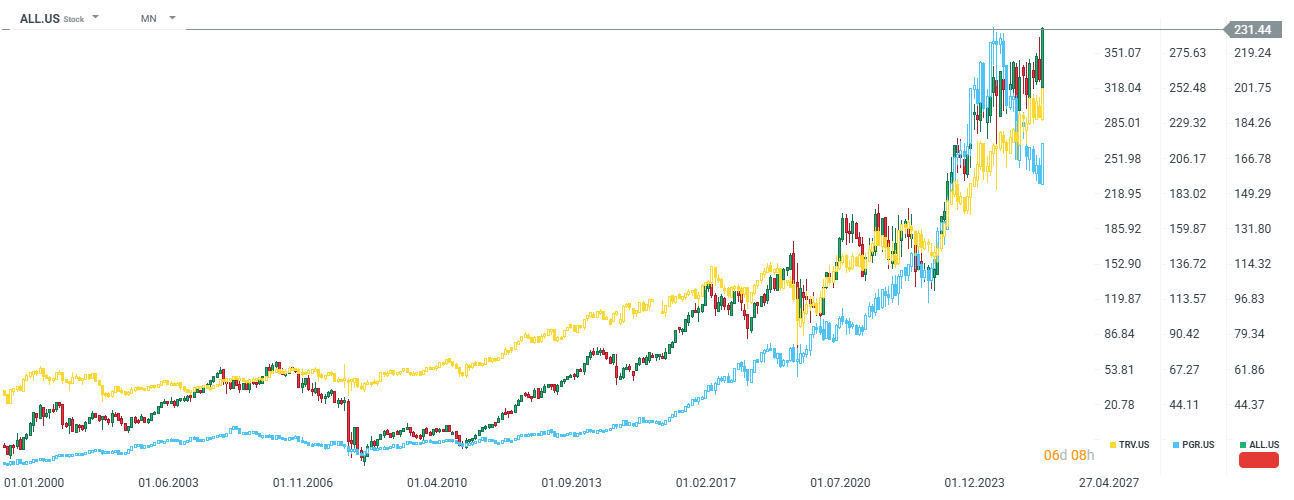

- Allstate Corp. (ALL.US). Progressive Corp. (PGR) / Travelers (TRV): Beneficiari teoretic ai fenomenului El Niño. Acest fenomen provoacă o forfecare puternică a vântului deasupra Atlanticului, ceea ce îngreunează formarea uraganelor distructive în largul coastei Floridei și în Golful Mexic (prognozele NOAA indică o scădere a numărului de furtuni denumite la un nivel de 8 până la 14 în sezonul 2026, comparativ cu o medie de 14). Un număr mai mic de uragane înseamnă o reducere radicală a costurilor cu despăgubirile pentru asigurătorii americani de proprietăți. Cu toate acestea, imprevizibilitatea schimbărilor climatice rămâne un risc, deoarece ar putea aduce alte dezastre locale.

Allstate și Travelers se află în prezent la niveluri istorice, în timp ce Progressive Corp ar putea părea oarecum subevaluată în raport cu sectorul. Sursă: xStation5

- Credicorp Ltd. (BAP). Intercorp Financial Services (IFS): Holdingurile financiare peruviene au fost retrogradate de JPMorgan la o recomandare „Neutru”. Fenomenul El Niño afectează direct sectoare-cheie ale economiei peruviene, și anume pescuitul și agricultura. JPMorgan indică faptul că evaluările bancare la 2,5 ori valoarea contabilă pentru BAP (preț țintă în jur de 360 de dolari) și la 1,7 ori pentru IFS (preț țintă în jur de 56 de dolari) nu iau în calcul pe deplin riscul unei creșteri a pierderilor din credite neplătite din sectorul agricol și al pescuitului, precum și incertitudinea politică asociată procesului de tranziție a puterii din Peru.

Rezumat și concluzii pentru investitorii în mărfuri și acțiuni

Anomalia „Super El Niño” de la sfârșitul anului 2026 și începutul anului 2027 nu ar trebui considerată un simplu semnal pentru achiziționarea speculativă a tuturor mărfurilor agricole. O poziționare precisă pe piață necesită luarea în considerare a asimetriei climatice și a factorilor structurali care se suprapun.

Baza unei strategii eficiente constă în renunțarea la valorile tradiționale ale indicelui ONI în favoarea indicelui RONI, care este ajustat pentru a elimina tendința de încălzire a oceanului. Investitorii ar trebui să evite expunerea la soia și la gazul natural american (sau să caute semnale de vânzare), care, datorită specificității teleconexiunilor din Pacific, devin beneficiari naturali și prezintă o tendință descendentă.

La rândul său, potențialul cheie de creștere se regăsește în mărfurile agricole neprelucrate, precum cafeaua Robusta (ceea ce se reflectă parțial în prețurile cafelei Arabica) și cacao, unde El Niño agravează drastic un echilibru între cerere și ofertă deja fragil. Pe de altă parte, un aspect pe care El Niño nu îl ia în calcul este cererea, care se epuizează după ce aceste mărfuri ating maxime istorice.

În segmentul acțiunilor, alegerea optimă este alocarea de capital către companii cu o barieră ridicată la intrare și cu un efect de levier operațional direct asupra efectelor secetei, cu accent special pe compania olandeză Corbion NV și pe liderul american în domeniul azotului, CF Industries. În același timp, sectorul companiilor peruviene și al celor legate de îngrășămintele cu potasiu ar putea părea mai puțin atractiv

Trei piețe de urmărit săptămâna viitoare (07.08.2026)

Graficul zilei: Ce va determina evoluția pieței bursiere din SUA? (07.08.2026)

Rezumatul dimineții: Petrolul crește din nou (07.08.2026)

Rezumatl zilei: Nasdaq 100 crește cu 3,2% – A revenit piața bull? (04.08.2026)

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."