- Sfârșitul erei Powell și o pauză de tip „hawkish”: Ultima ședință a lui Jerome Powell are loc sub umbra inflației în creștere (petrolul peste 100 de dolari) și a tensiunilor din Orientul Mijlociu, forțând Fed să-și înăsprească retorica și îndepărtând și mai mult speranțele privind reducerea ratei dobânzii în 2026.

- Speranțele și riscurile „efectului Warsh”: Numirea lui Kevin Warsh semnalează o schimbare către optimismul tehnologic și o credință în puterea dezinflaționistă a AI, combinată cu o poziție de înăsprire în ceea ce privește reducerea bilanțului (QT).

- Wall Street la o răscruce: US500 se află într-un echilibru între maxime istorice și o corecție; următoarea mișcare va fi determinată nu doar de comunicarea Fed, ci în primul rând de rezultatele trimestriale ale giganților tehnologici și de randamentele tangibile ale investițiilor lor în AI.

- Sfârșitul erei Powell și o pauză de tip „hawkish”: Ultima ședință a lui Jerome Powell are loc sub umbra inflației în creștere (petrolul peste 100 de dolari) și a tensiunilor din Orientul Mijlociu, forțând Fed să-și înăsprească retorica și îndepărtând și mai mult speranțele privind reducerea ratei dobânzii în 2026.

- Speranțele și riscurile „efectului Warsh”: Numirea lui Kevin Warsh semnalează o schimbare către optimismul tehnologic și o credință în puterea dezinflaționistă a AI, combinată cu o poziție de înăsprire în ceea ce privește reducerea bilanțului (QT).

- Wall Street la o răscruce: US500 se află într-un echilibru între maxime istorice și o corecție; următoarea mișcare va fi determinată nu doar de comunicarea Fed, ci în primul rând de rezultatele trimestriale ale giganților tehnologici și de randamentele tangibile ale investițiilor lor în AI.

Ca de obicei, Fed își va publica decizia la 21:00 ora României. Deși nu vor fi publicate noi proiecții macroeconomice, aceasta va fi o ședință extraordinară. În primul rând, are loc într-unul dintre cele mai complexe momente din istoria băncilor centrale moderne; în al doilea rând, este probabil ultima conferință de presă a lui Jerome Powell în calitate de președinte al Fed.

Rezerva Federală se confruntă cu provocarea mandatului său dual de politică monetară: stabilitatea prețurilor și menținerea ocupării depline a forței de muncă. Inflația a înregistrat o revenire semnificativă ca răspuns la criza energetică legată de situația din Orientul Mijlociu, în timp ce piața muncii rămâne stabilă, deși s-a răcit în mod evident comparativ cu situația de acum un an sau doi.

Toate semnele sugerează că Fed va menține o poziție neutră în contextul incertitudinii imense actuale, dar, în același timp, cuvintele lui Powell ar putea avea o pondere limitată. Kevin Warsh ar putea adopta o abordare complet diferită în ceea ce privește politica monetară și comunicarea, deși trebuie reținut faptul că deciziile sunt luate de întregul Comitet Federal pentru Piața Deschisă (FOMC), nu de o singură persoană. La ce ar trebui să ne așteptăm de la decizia de astăzi și de la viitorul apropiat, cu un nou căpitan la cârma Rezervei Federale?

Comunicarea FOMC și perspectivele politicii monetare pe fondul riscurilor crescânde

Situația macroeconomică la începutul celui de-al doilea trimestru al anului 2026 se caracterizează printr-un grad ridicat de divergență între indicatorii concreți și așteptările privind inflația. Principala dilemă pentru Comitet rămâne faptul că procesul de dezinflație, care părea stabil în 2025, s-a blocat în mod evident. Principalul factor al acestui fenomen este situația din Orientul Mijlociu — în special închiderea prelungită a Strâmtorii Hormuz și impasul din negocierile dintre SUA și Iran — care a propulsat prețurile petrolului brut WTI peste 100 de dolari pe baril.

Dinamica inflației și redefinirea riscurilor

Inflația a înregistrat o revenire semnificativă în martie, deși, în același timp, a fost mai scăzută decât așteptările pieței. Se pare că presiunea din partea pieței muncii și a economiei în ansamblu este limitată, iar resurgența inflaționistă este în principal de natură legată de oferta. Cu toate acestea, Jerome Powell însuși a indicat recent că inflația ridicată este legată în principal de tarife, în timp ce impactul prețurilor la energie în martie era încă dificil de estimat.

O analiză a componentelor creșterii prețurilor indică o tendință îngrijorătoare. În timp ce inflația de bază (excluzând energia) a crescut cu un nivel relativ modest de 0,2% în martie, creșterea rapidă a prețurilor la energie amenință să destabilizeze așteptările inflaționiste pe termen mediu. În scenariile sale pentru 2026, Fondul Monetar Internațional avertizează că, în cazul unei întreruperi permanente a aprovizionării cu petrol, inflația globală ar putea crește la 5,4%, în timp ce creșterea economică globală ar putea încetini la 2,5%.

În acest context, comunicarea FOMC în cadrul ședinței din aprilie va deveni probabil mai agresivă. Se așteaptă ca termenul „oarecum” să fie eliminat din declarația referitoare la nivelurile ridicate ale inflației, rămânând o afirmație categorică că „inflația rămâne ridicată”. O astfel de schimbare are scopul de a semnala piețelor că FOMC nu este liniștit de datele recente și nu intenționează o revenire rapidă la un ciclu de reduceri ale ratei dobânzii (cel puțin până când Kevin Warsh își va prelua funcția, peste puțin mai mult de două săptămâni).

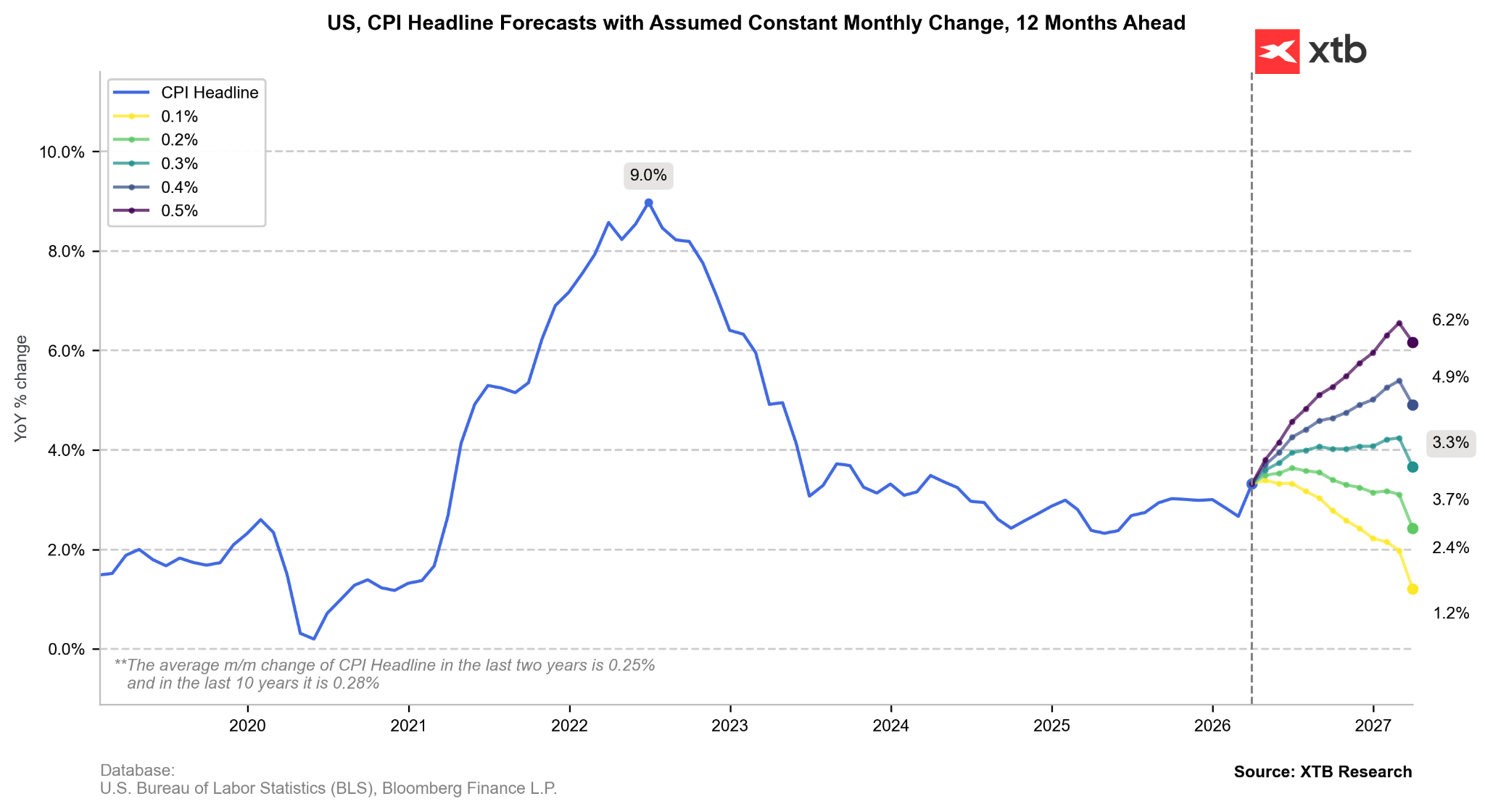

Dacă inflația ar crește în prezent cu o medie de 0,3%, am depăși în curând pragul de 4,0%, dar inflația s-ar stabiliza în cele din urmă. În schimb, o creștere de doar 0,2% pe lună ar însemna că inflația va reveni în curând la o scădere față de aceeași perioadă a anului trecut. Un astfel de scenariu este posibil dacă prețurile petrolului scad. Sursă: Bloomberg Finance LP, XTB

Sănătatea economică și reziliența pieței muncii

În ciuda presiunilor asupra prețurilor, economia reală dă dovadă de o reziliență remarcabilă, oferind Fed-ului spațiul necesar pentru a menține ratele restrictive. Deși cheltuielile de consum din primul trimestru al anului 2026 arată semne de slăbire, acestea sunt compensate în mod eficient de un boom al investițiilor în sectorul tehnologic, în special în infrastructura și echipamentele centrelor de date.

Piața muncii rămâne piatra de temelie a argumentului împotriva reducerilor de rate. Datele privind ocuparea forței de muncă din martie au surprins în sens pozitiv (o creștere de 178.000), iar rata șomajului a scăzut la 4,3%. Christopher Waller a remarcat că numărul de noi locuri de muncă necesare pentru stabilizarea șomajului este în prezent aproape de zero, sugerând că riscul unei deteriorări abrupte a pieței muncii este scăzut — deși o escaladare susținută în Orientul Mijlociu ar putea inversa rapid această situație. Această diagnosticare îi determină pe majoritatea membrilor FOMC să creadă că riscurile legate de mandatul privind ocuparea forței de muncă au trecut pe plan secund față de riscurile inflaționiste.

Perspectivele privind rata dobânzii: sfârșitul speranțelor de reducere a ratei dobânzii la sfârșitul anului 2026?

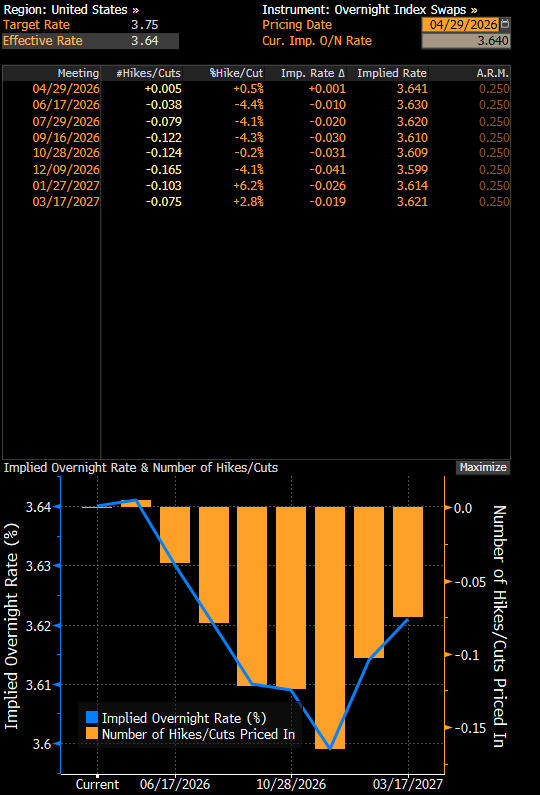

Schimbarea retoricii și a datelor macroeconomice a dus la o schimbare bruscă a traiectoriei ratei dobânzii pe piață. Încă în ianuarie 2026, piețele evaluau rata fondurilor federale la aproximativ 3,0% până la sfârșitul anului; în prezent, swapurile pe indice overnight (OIS) indică un nivel efectiv al ratei de 3,6%, ceea ce implică, în esență, nicio reducere reală.

Dacă la reuniunea din aprilie ar fi fost publicat un grafic cu puncte, acesta ar fi arătat probabil o așteptare mediană de nicio modificare a ratei până la sfârșitul anului, reprezentând o schimbare în sensul unei politici monetare restrictive față de prognoza din martie, care prevedea o singură reducere. În plus, unii membri ai Comitetului, precum Lorie Logan și Beth Hammack, au început să sublinieze public „caracterul ambivalent” al riscurilor, sugerând că, dacă inflația continuă să crească, opțiunea unei majorări a ratei ar putea reveni în discuție, chiar dacă în prezent aceasta nu reprezintă scenariul de bază. O necunoscută semnificativă rămâne politica lui Kevin Warsh, care a sugerat modificări mai frecvente ale ratei, alături de reducerea bilanțului.

Previziunile privind ratele dobânzilor indică faptul că nu se vor înregistra modificări cel puțin până la sfârșitul anului 2026. Sursă: Bloomberg Finance LP

Bilanțul mandatului lui Jerome Powell

Mandatul lui Jerome Powell în funcția de președinte al Rezervei Federale, care se încheie oficial pe 15 mai 2026, va rămâne în istorie ca una dintre cele mai turbulente perioade din istoria băncii centrale. Powell, care a preluat funcția în februarie 2018, a trecut de la a fi perceput ca un „non-economist” la arhitectul unor schimbări radicale în strategia monetară și apărător al independenței instituționale în fața unei presiuni politice fără precedent. Punctele cheie ale mandatului său includ:

- Prioritatea ocupării forței de muncă: Moștenirea lui Powell se bazează pe redefinirea mandatului Fed către o piață a muncii incluzivă. El a supravegheat cea mai lungă perioadă de șomaj sub 4% din anii 1950 și un nivel record de șomaj scăzut în rândul minorităților.

- Eroarea inflației „tranzitorii” și lupta împotriva prețurilor ridicate: Cea mai mare umbră asupra mandatului său este reacția întârziată la inflația din 2021 (calificând-o drept tranzitorie). Cu toate acestea, el a rectificat acest lucru cu cel mai agresiv ciclu de majorare a ratei dobânzii de la Paul Volcker încoace, evitând în același timp o recesiune profundă.

- Apărarea independenței: Powell a rezistat în repetate rânduri presiunilor politice din partea administrației Donald Trump, subliniind că deciziile sunt luate exclusiv pe baza datelor.

- Ancheta Departamentului Justiției: Ancheta penală a Departamentului Justiției privind costurile de renovare de 2,5 miliarde de dolari ale sediului Fed a fost închisă pe 24 aprilie 2026, din cauza lipsei de dovezi privind activități criminale.

- Rolul său continuă: Deși mandatul său de președinte se încheie pe 15 mai, Powell ar putea rămâne în Consiliul Guvernatorilor până în 2028, cu scopul de a asigura stabilitatea instituțională în timpul tranziției.

Era lui Kevin Warsh

Numirea lui Kevin Warsh ca succesor al lui Jerome Powell marchează o schimbare fundamentală în filosofia politicii monetare. Warsh, fost membru al Consiliului Guvernatorilor (2006–2011) și o figură strâns legată de sectorul tehnologic, aduce la Fed convingerea că modelele tradiționale de inflație trebuie înlocuite cu o abordare care să țină cont de creșterea rapidă a productivității determinată de inteligența artificială.

- Optimism tehnologic: Warsh consideră că AI va declanșa o creștere bruscă a productivității. În viziunea sa, inteligența artificială este „structural dezinflaționistă”, permițând economiei să crească mai rapid fără a genera presiuni asupra prețurilor.

- O schimbare de poziție (de la „hawkish” la „dovish”): Deși a fost un „hawk” în perioada 2006–2011, Warsh prezintă în prezent o abordare mai „dovish” față de ratele dobânzilor, sugerând că acestea ar putea fi prea restrictive în noua realitate tehnologică.

- Bilanț de tip „hawkish” (QT):B Warsh este un critic fervent al relaxării cantitative (QE). În calitate de președinte, se așteaptă ca el să favorizeze reducerea în continuare a bilanțului (QT), urmărind revenirea la modelul „rezervelor modeste” din perioada anterioară anului 2008. Deși acest lucru oferă combustibil pentru răspunsuri viitoare, inițial ar putea fi perceput negativ de Wall Street.

- Noi indicatori ai inflației: El propune o trecere oficială la indicatori alternativi, precum media ajustată sau inflația mediană, pentru a „filtra” șocurile tranzitorii ale prețurilor rezultate din război sau tarife.

- Riscul politic: Numirea lui Warsh a ridicat îngrijorări cu privire la potențiala conformitate cu Casa Albă. Cu toate acestea, Warsh a declarat „independență absolută” în fața Senatului, deși permite o coordonare mai strânsă a politicii Fed cu alte domenii administrative (de exemplu, reglementarea AI).

Concluzii și implicații pentru piață

Viitoarea reuniune a FOMC din aprilie 2026 este, de fapt, actul final al „erei Powell”, caracterizată de lupta împotriva șocurilor clasice de ofertă și de încercarea de a păstra demnitatea instituțională a băncii centrale. Investitorii ar trebui să se aștepte la o comunicare care ține cont de presiunile inflaționiste crescânde, dar care este efectiv blocată de tranziția la conducere.

Perspectivele sub conducerea lui Kevin Warsh conturează imaginea unei Rezerve Federale care va încerca să revoluționeze înțelegerea inflației. Dacă teza privind un salt al productivității determinat de AI se dovedește corectă, piețele ar putea traversa o perioadă de rate scăzute ale dobânzii, însoțită de o creștere solidă a PIB-ului. Cu toate acestea, riscul de eroare este imens dacă Warsh reduce ratele pe baza „speranțelor tehnologice”, în timp ce inflația reală (energie, tarife) rămâne ridicată. Statele Unite ar putea intra într-o perioadă de stagflatie profundă, ceea ce ar submina încrederea în dolar ca monedă de rezervă și ar conduce simultan la o criză pe piața muncii.

Data-cheie de urmărit va fi 17 iunie 2026 — prima reuniune de politică monetară după ce Warsh își va prelua oficial funcția. Atunci vom afla dacă „optimismul legat de AI” se traduce într-o relaxare reală a condițiilor financiare sau dacă realitatea agresivă a bilanțului și a geopoliticii îl va obliga pe noul președinte să continue pe calea restrictivă stabilită de predecesorul său. Pe termen scurt, piața trebuie să se pregătească pentru o perioadă de „zgomot informațional” și o potențială luptă pentru putere în cadrul Consiliului Guvernatorilor, ceea ce ar putea crește volatilitatea la capătul lung al curbei randamentelor.

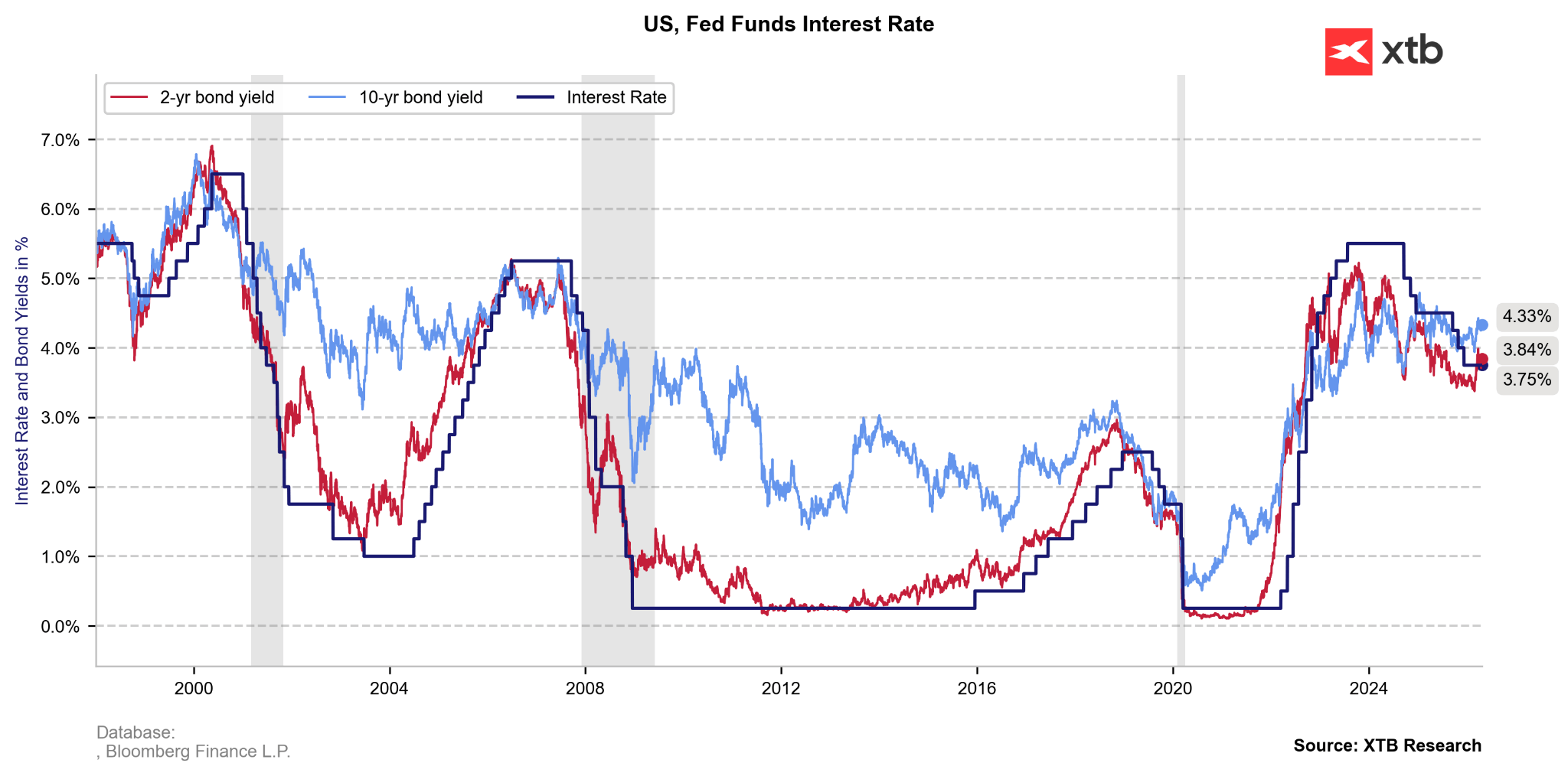

Randamentele obligațiunilor rămân ridicate din cauza incertitudinii legate de Orientul Mijlociu. Merită menționat, totuși, că o primă de randament față de ratele dobânzilor a fost, din punct de vedere istoric, un fenomen normal. Ratele dobânzilor nu sunt pur și simplu excesiv de ridicate în acest moment, așa cum s-a întâmplat la începutul anului 2023/2024. Sursă: Bloomberg Finance LP, XTB

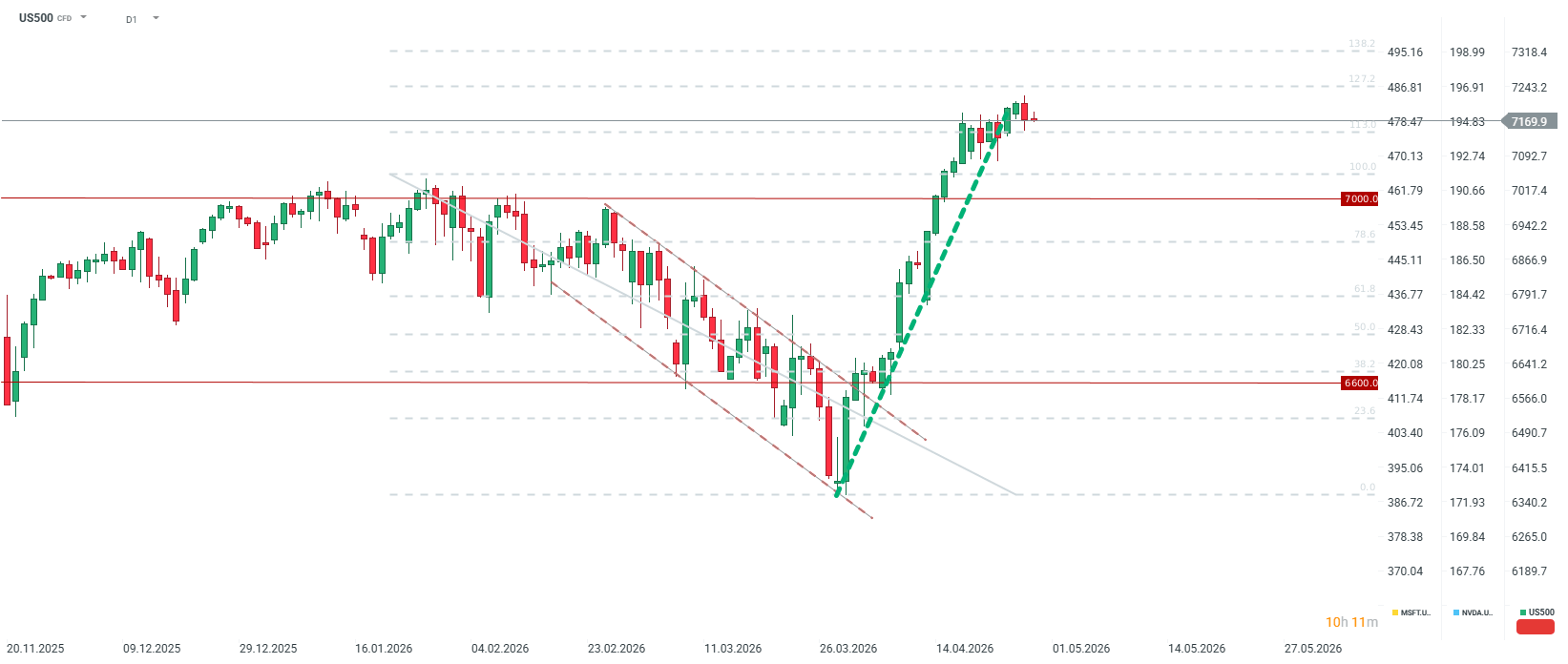

Indicele S&P 500 înregistrează o corecție abruptă în cadrul ședinței de tranzacționare din 28 aprilie. Astăzi, volatilitatea va fi alimentată nu doar de decizia Fed, ci și de rezultatele financiare ale companiilor americane. După sesiunea de astăzi de pe Wall Street, vom primi rezultatele companiilor Microsoft, Alphabet, Amazon și Meta. Dezamăgirea față de aceste rezultate ar putea trimite contractul indicelui S&P 500 sub nivelul de 7.000 de puncte, în timp ce o rentabilitate reală și puternică a investițiilor în AI ar putea trimite US500 nu numai peste nivelul de 7.200, ci și spre zona de 7.300, la retragerea Fibonacci de 138,2%. Cu toate acestea, trebuie reținut și faptul că sentimentul de pe Wall Street poate depinde în continuare de ceea ce spune Donald Trump, chiar dacă investitorii s-au concentrat pe viitor deja de o lună. Sursă: xStation5

A pierdut sectorul SaaS prea mult? Morgan Stanley spune că da.

Marea Roșie, dar nu și indicii bursieri: Efectele blocadei de la Bab al-Mandab.

Rezumatul zilei: O vânzare masivă urmată de o revenire

Escaladarea conflictului cu Iranul: Ce trebuie urmărit și la ce să ne așteptăm

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."