Mașina de profit a Americii funcționează în continuare la turație maximă. Pe măsură ce sezonul de raportare a rezultatelor financiare pentru Q4 2025 se apropie de final, imaginea este consistentă: companiile nu doar că își îndeplinesc obiectivele, ci o fac pe scară largă, atât în ceea ce privește profiturile, cât și veniturile. Adevărata întrebare este cum se raportează aceste rezultate la tendințele istorice. Acest lucru este important, deoarece în acest moment al ciclului, piața nu recompensează „câștigurile contabile”. Ea recompensează fluxurile reale de venituri, marjele durabile și capacitatea de a menține impulsul în comparație cu o bază mai dificilă de acum un an. Iată ce arată datele FactSet (la 13 februarie).

Rezumatul rezultatelor

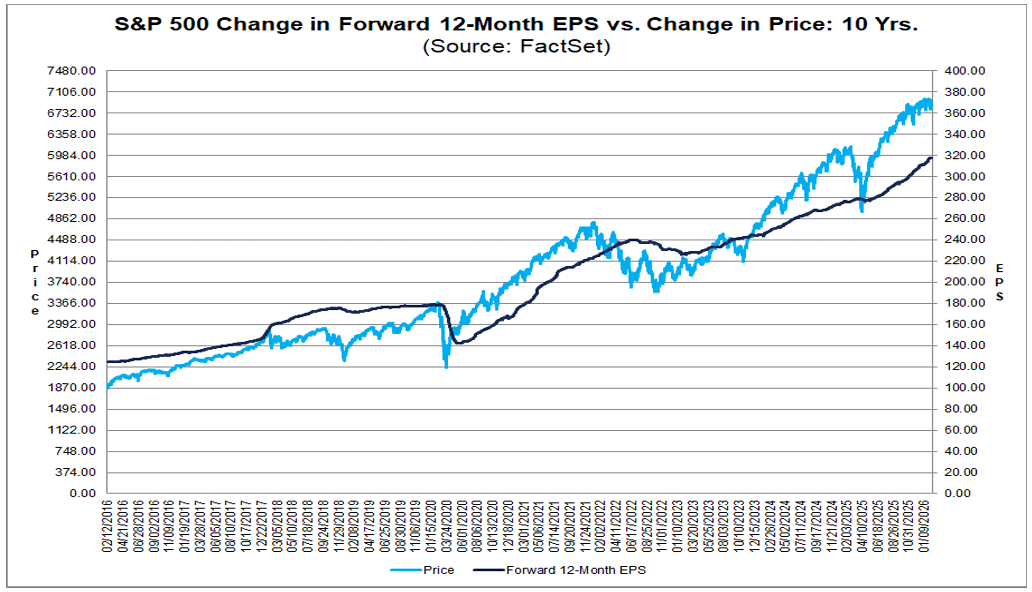

- 74% dintre companiile din S&P 500 au raportat rezultate, 74% au înregistrat o surpriză pozitivă în ceea ce privește EPS, iar 73% au depășit veniturile. Câștigurile cresc într-un ritm care, pe hârtie, pare un lux: creșterea combinată a câștigurilor pentru Q4 2025 se situează la 13,2% față de anul precedent. Dacă acest rezultat se menține, indicele va înregistra al cincilea trimestru consecutiv de creștere a câștigurilor cu două cifre. În termeni simpli: ciclul câștigurilor rămâne în fază de expansiune, nu în faza finală de declin.

- Veniturile transmit un semnal deosebit de important. Creșterea combinată a veniturilor pentru Q4 este de 9,0% față de aceeași perioadă a anului trecut, cea mai puternică din Q3 2022. Mai important, această cifră a fost revizuită în mod constant în sens ascendent: de la 6,5% la sfârșitul lunii septembrie, la 7,8% la sfârșitul lunii decembrie și acum la 9,0%. Ștacheta a fost ridicată, iar acest lucru este de obicei o problemă mai bună decât să vezi estimările scăzând săptămână după săptămână.

- Deci, cine a determinat aceste revizuiri? De la 31 decembrie, patru sectoare au contribuit cel mai mult la îmbunătățirea creșterii veniturilor: tehnologia informației, sănătatea, serviciile de comunicații și industria. În sectorul tehnologic, surprizele pozitive semnificative în ceea ce privește veniturile înregistrate de Apple (143,76 miliarde USD față de 138,39 miliarde USD), Super Micro Computer (12,68 miliarde USD față de 10,42 miliarde USD) și Microsoft (81,27 miliarde USD față de 80,31 miliarde USD) au contribuit la creșterea veniturilor sectorului de la 17,9% la 20,6%.

- În sectorul sănătății, Cigna, CVS, Eli Lilly și Centene au înregistrat creșteri semnificative, determinând o creștere a sectorului de la 9,0% la 10,3%. În sectorul serviciilor de comunicații, Alphabet și Meta au contribuit la accelerarea creșterii de la 10,2% la 12,2%. În sectorul industrial, Boeing, RTX și Caterpillar au crescut creșterea combinată de la 5,8% la 7,8%. Surprizele pozitive de la Apollo, Phillips 66, Amazon și Ford au avut, de asemenea, un impact vizibil asupra creșterii ratei de creștere a veniturilor la nivel de indice.

- Previziunile pentru primul trimestru al anului 2026 încep să sune mai mult a „CFO” decât a „vânzări”: 31 de companii au emis previziuni negative privind EPS, față de 38 cu previziuni pozitive. Balanța este încă pozitivă, dar nu suficient pentru a ignora tonul mai prudent, mai ales în contextul evaluărilor ridicate și al sensibilității crescânde a pieței la orice fisură în narațiune.

- Evaluarea este lentila prin care trebuie interpretat întregul sezon.

- P/E pe 12 luni al S&P 500 este de 21,5, peste media pe 5 ani (20,0) și media pe 10 ani (18,8). Investitorii plătesc deja o primă pentru calitate și predictibilitate. În acest context, „bun” nu este adesea suficient – este nevoie de „mai bun decât bun” și este nevoie de acest lucru în mod constant.

Mai există o piesă în puzzle: piața se așteaptă ca creșterea veniturilor să se răcească începând cu primul trimestru al anului 2026 (8,7%, apoi 7,9%, 7,3% și 7,4% în restul trimestrelor din 2026). Aceste cifre nu sunt rele, dar reprezintă o normalizare. Iar normalizarea la un raport preț/profit estimat de 21,5x înseamnă un singur lucru: marja de eroare este mai mică. Deocamdată, configurația rămâne constructivă – rezultate bune, creștere solidă a profitului și accelerarea veniturilor. Întrebarea pentru săptămânile următoare nu este dacă sezonul a fost bun. Este dacă impulsul este suficient de puternic pentru a susține o primă de evaluare pe măsură ce ratele de creștere scad de la nivelurile actuale.

Sursa: Fact Set

Cifre dezamăgitoare?

A doua jumătate a sezonului din Q4 2025 nu a adus o schimbare dramatică, dar a clarificat imaginea. Nu mai este vorba doar de ritmul de creștere, ci de calitatea surprizelor, de compoziția sectorului și de modul în care piața digeră cifrele într-un context de evaluare exigent.

- 74% din indice a raportat. Dintre aceste companii, 74% au depășit consensul EPS, 6% s-au încadrat în previziuni, iar 20% nu au atins previziunile. Rata de depășire este sub media pe 5 ani (78%) și media pe 10 ani (76%), ceea ce sugerează că pragul a fost stabilit într-un mod relativ realist. În același timp, amploarea surprizelor pozitive – cu 7,2% peste estimări – rămâne aproape de normele istorice (5 ani: 7,7%; 10 ani: 7,0%). Mai puține surprize în ceea ce privește numărul de depășiri, dar o calitate solidă în ansamblu.

- În ultima săptămână, surprizele pozitive și negative ale EPS în mai multe sectoare s-au compensat în mare măsură, lăsând creșterea combinată a câștigurilor neschimbată la 13,2% față de săptămâna precedentă. Cu toate acestea, este un salt clar față de ritmul de 8,3% înregistrat la sfârșitul lunii decembrie. Cu alte cuvinte: revizuirile în sens ascendent de la începutul anului au fost reale, chiar dacă în ultimele zile s-a înregistrat mai degrabă o consolidare decât o accelerare.

- De la 31 decembrie, cei mai mari contribuitori la îmbunătățirea creșterii câștigurilor au fost sectoarele industrial, tehnologia informației, serviciile de comunicații și financiar. Nouă din cele unsprezece sectoare raportează acum o creștere a câștigurilor de la an la an; scăderile sunt concentrate în sectoarele bunurilor de consum discreționare și energie, ceea ce confirmă faptul că nu este vorba de un ciclu uniform și că presiunile asupra costurilor sunt încă importante în anumite părți ale economiei.

- În ceea ce privește veniturile, 73% dintre companii au depășit estimările, peste media pe 5 ani (70%) și media pe 10 ani (66%). Surpriza agregată a veniturilor este cu 1,6% peste estimări, sub media pe 5 ani (2,0%), dar peste media pe 10 ani (1,4%). Creșterea combinată a veniturilor pentru Q4 a crescut la 9,0% de la 8,8% cu o săptămână înainte și 7,8% la sfârșitul lunii decembrie. Aceasta reprezintă cel mai rapid ritm de creștere din Q3 2022 și prelungește seria la 21 de trimestre consecutive de creștere a veniturilor pentru indice. Zece sectoare raportează o creștere a veniturilor de la an la an; energia este singurul sector în scădere.

- Din punct de vedere structural, câteva aspecte ies în evidență. Serviciile de comunicații (94%) și tehnologia informației (92%) au cele mai mari procente de companii care depășesc estimările EPS. La polul opus, sectorul imobiliar are cea mai mică rată de depășire (48% dintre companii depășesc așteptările privind FFO). În ansamblu, sectorul industrial prezintă cea mai mare diferență pozitivă între câștigurile reale și cele estimate (+30,5%), deși o parte din această performanță este determinată de elemente punctuale, în special un câștig semnificativ legat de tranzacții la Boeing și un beneficiu fiscal la GE Vernova. În sectorul tehnologic (+8,3%) și al serviciilor de comunicații (+7,0%), creșterea față de consens pare mai operațională, cu un număr mai mare de companii care înregistrează rezultate semnificativ peste așteptări.

- Privind în perspectivă, consensul prevede o creștere a câștigurilor de 11,1% în primul trimestru al anului 2026 și de 14,9% în al doilea trimestru al anului 2026, cu o creștere estimată pentru întreg anul 2026 de 14,4%. Este o traiectorie ambițioasă, care presupune un ritm susținut atât în ceea ce privește marjele, cât și veniturile. Raportul P/E forward de 21,5 este sub nivelul de 22,0 înregistrat la sfârșitul lunii decembrie, dar rămâne peste mediile pe termen lung — această piață preconizează continuarea tendinței, nu o încetinire.

Săptămâna viitoare, alte 57 de companii din S&P 500 sunt programate să raporteze. Sezonul nu a schimbat narațiunea de bază a unui ciclu de câștiguri sănătos, dar a subliniat ceea ce contează cel mai mult la evaluări ridicate: nu doar dacă firmele depășesc consensul, ci și cât de repetabile sunt sursele acestor depășiri. Beneficiile contabile sau tranzacționale unice pot fi tolerate. Fluxul de numerar repetabil este ceea ce va determina dacă 2026 poate susține ritmul actual.

US500 (Interval D1)

Sursa: xStation 5

Graficul zilei: AI susține creșterile – pot Tesla și Google să le mențină? (22.07.2026)

Rezumatul dimineții: Indicii indică o revenire pe fondul conflictului dintre Statele Unite și Iran (21.07.2026)

Calendarul economic: Este momentul raportărilor financiare ale Tesla și Google (22.07.2026)

Rezumatul dimineții: Companiile din domeniul AI și aurul revin în grațiile investitorilor? (22.07.2026)

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."