Sezonul de raportare a rezultatelor financiare din SUA a început cu rezultate semnificativ mai bune decât anticipase piața iar datele preliminare furnizate de FactSet arată că firmele americane intră în această perioadă de raportare cu un avantaj clar față de estimările analiștilor. În acest stadiu, potrivit FactSet, aproximativ 10% dintre companiile din S&P 500 au raportat deja rezultatele pentru primul trimestru al anului 2026, iar 88% dintre acestea au depășit estimările privind profitul pe acțiune. Acest nivel este cu mult peste mediile pe cinci și zece ani, oferind o imagine solidă a stării companiilor americane la începutul celei mai critice faze a sezonului de raportare. Important este faptul că nu doar profiturile par solide — veniturile se mențin la fel de bine, consolidând opinia că acest sezon al raportărilor nu este determinat exclusiv de EPS. Datele privind veniturile sunt la fel de solide, aspect pe care investitorii îl apreciază adesea și mai mult deoarece reflectă puterea reală a afacerii, mai degrabă decât simpla reducere a costurilor sau optimizarea marjelor.

Concluzii din sezonul de raportare a rezultatelor S&P 500

La fel de important, amploarea surprizelor pozitive este, de asemenea, impresionantă. În total, companiile raportează profituri cu 10,8% peste așteptări, comparativ cu o medie pe cinci ani de 7,3% și o medie pe zece ani de 7,1%. Merită menționat faptul că aceste medii istorice reflectă rezultatele întregului sezon pentru toate cele 500 de companii, nu doar pentru subgrupul care a raportat până acum, ceea ce face ca cifrele actuale să fie și mai impresionante.

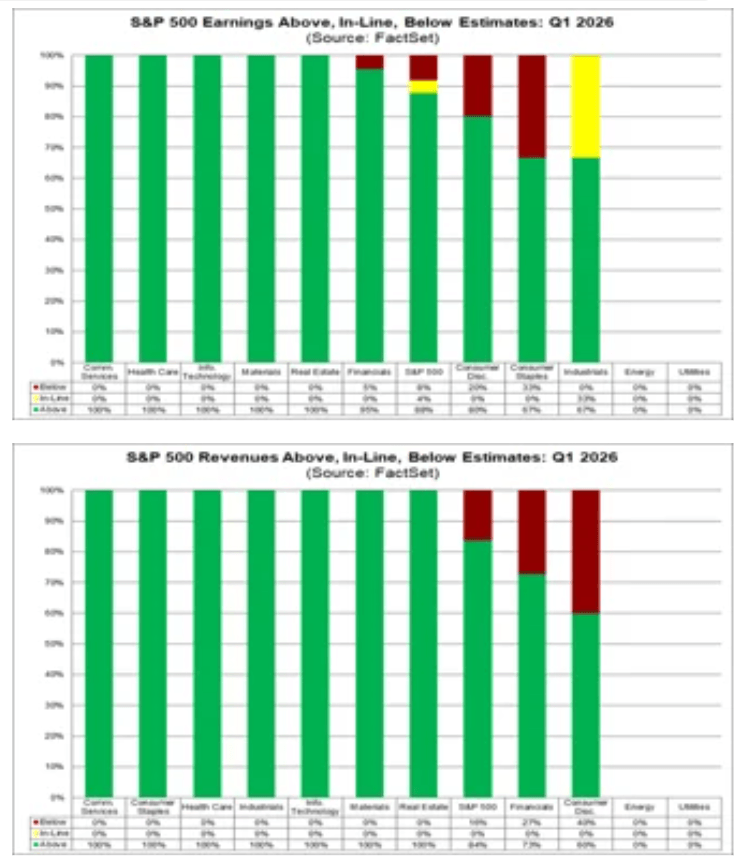

Până în prezent, 84% dintre companiile din S&P 500 au raportat venituri peste estimări, comparativ cu o medie pe cinci ani de 70% și o medie pe zece ani de 67%. Surpriza agregată privind veniturile se situează la 2,0%, în linie cu media pe cinci ani, dar peste media pe zece ani de 1,5%.

Rata combinată de creștere a veniturilor pentru primul trimestru este în prezent de 9,9%, comparativ cu 9,8% în urmă cu o săptămână și 9,8% la sfârșitul lunii martie. Schimbarea este modestă, dar importantă din punct de vedere simbolic, confirmă faptul că îmbunătățirea rezultatelor este susținută de creșterea reală a vânzărilor. Dacă se menține, aceasta ar marca cea mai puternică creștere a veniturilor pentru S&P 500 din al treilea trimestru al anului 2022, când indicele a înregistrat o creștere de 11,0%.

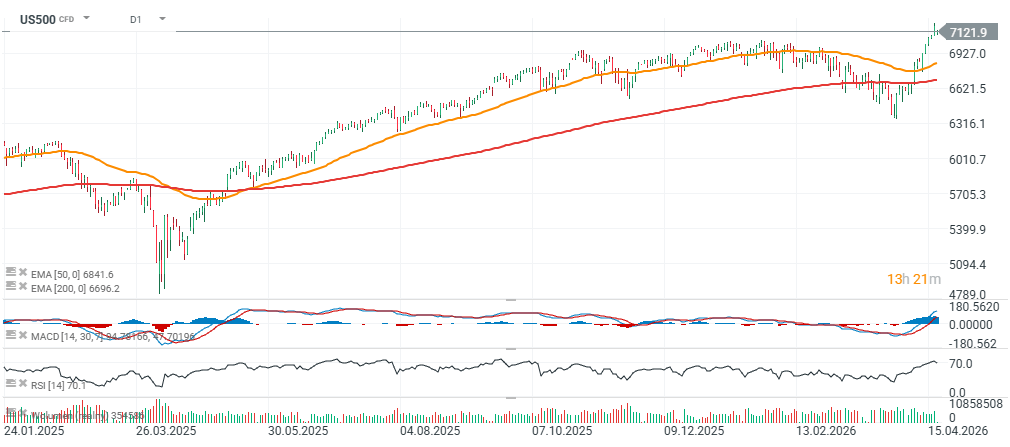

Între timp, contractul S&P 500 (US500) se menține peste nivelul de 7.100 la începutul noii săptămâni de tranzacționare, tranzacționându-se cu aproximativ 7% peste media mobilă exponențială (EMA) pe 200 de sesiuni (EMA200, linia roșie).

Sursa: xStation 5

Un început puternic, dar fără schimbări în imaginea trimestrială de ansamblu

La prima vedere, situația poate părea oarecum paradoxală. Pe de o parte, indicele înregistrează astăzi câștiguri mai puternice decât acum o săptămână. Pe de altă parte, comparativ cu sfârșitul lunii martie, încheierea primului trimestru, rata de creștere globală rămâne neschimbată. Rata de creștere combinată a câștigurilor, care combină rezultatele raportate cu estimările pentru companiile care nu au raportat încă, se situează în prezent la 13,2%, în creștere față de 12,2% cu o săptămână în urmă, dar identică cu nivelul înregistrat la 31 martie.

Dacă acest ritm se menține, va marca al șaselea trimestru consecutiv de creștere a profiturilor de două cifre față de aceeași perioadă a anului trecut pentru S&P 500. Acest lucru ar sublinia reziliența remarcabilă a corporațiilor americane, în ciuda ratelor ridicate ale dobânzilor, a presiunilor asupra costurilor și a dinamicii economice inegale.

Sectorul financiar și cel al serviciilor de comunicații conduc, energia trage în jos

Îmbunătățirea observată în ultima săptămână a fost determinată în principal de surprizele pozitive privind profiturile din sectoarele financiar și al serviciilor de comunicații. Aceste două segmente au oferit cel mai mare impuls creșterii generale a profiturilor indicelui. Cu toate acestea, o parte din această creștere a fost compensată de revizuirile în jos ale estimărilor privind profiturile din sectorul energetic.

Privind perioada mai largă de la 31 martie, contribuția pozitivă din partea sectorului financiar și a serviciilor de comunicații a fost echilibrată de tendințele mai slabe din sectorul energetic și cel al sănătății. În termeni practici, acest lucru înseamnă că, deși piața s-a îmbunătățit pe termen scurt, nu s-a modificat semnificativ față de punctul de plecare de la sfârșitul trimestrului.

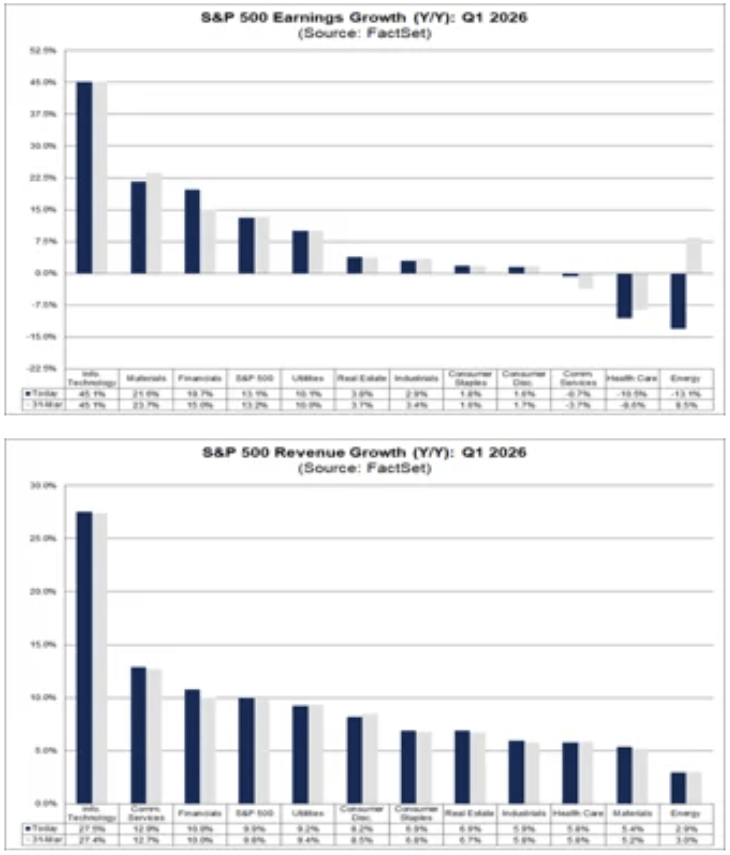

La nivel sectorial, opt dintre cele unsprezece sectoare raportează sau se așteaptă să raporteze o creștere a profiturilor de la an la an. Liderii rămân:

- Tehnologia (Tehnologia informației),

- Materialele și producătorii industriali,

- Finanțele,

- Utilitățile.

Pe de altă parte, se așteaptă ca trei sectoare să înregistreze scăderi ale profiturilor, cea mai slabă performanță fiind observată în:

- Energie,

- Sănătate.

Sursa: FactSet

Sectorul financiar ocupă din nou centrul atenției

În ceea ce privește veniturile, la fel ca în cazul profiturilor, sectorul financiar a avut cea mai mare contribuție pozitivă la îmbunătățirea generală a indicelui. Băncile și instituțiile financiare sunt în mare parte responsabile pentru faptul că veniturile totale ale pieței arată acum puțin mai bine decât atât în urmă cu o săptămână, cât și la sfârșitul lunii martie.

Este important de menționat că creșterea veniturilor pare să fie distribuită mai uniform decât creșterea profiturilor. Potrivit FactSet, toate cele unsprezece sectoare raportează sau se așteaptă să raporteze creșteri ale veniturilor de la an la an. Cele mai bune performanțe sunt înregistrate de:

- Tehnologia informației,

- Serviciile de comunicații,

- Sectorul financiar.

Acest lucru sugerează că creșterea vânzărilor are o bază largă și nu se limitează la o mână de companii tehnologice cu capitalizare foarte mare.

Evaluările rămân ridicate

Un sezon puternic al rezultatelor financiare nu înseamnă că piața este ieftină. Dimpotrivă, rezultatele solide sunt înregistrate pe fondul unor evaluări deja ridicate. Raportul P/E pe 12 luni pentru S&P 500 se situează în prezent la 20,9, pe baza prețului de închidere de miercuri și a estimărilor privind EPS-ul viitor. Acest nivel este peste media pe cinci ani de 19,9 și peste media pe zece ani de 18,9. Este, de asemenea, mai mare decât nivelul de 19,7 înregistrat la sfârșitul primului trimestru, pe 31 martie.

Acest lucru indică faptul că piața nu numai că preconizează o creștere continuă a profiturilor, dar o face cu o încredere din ce în ce mai mare. Ca urmare, ștacheta pentru companii se ridică. În săptămânile următoare, simpla depășire a estimărilor consensuale s-ar putea să nu fie suficientă — investitorii vor urmări cu atenție calitatea veniturilor, marjele, previziunile și comentariile conducerii privind a doua jumătate a anului.

Piața privește deja dincolo de primul trimestru

Analiștii privesc în mod clar dincolo de primul trimestru. Așteptările pentru restul anului 2026 rămân ambițioase, cu o creștere prognozată a profiturilor de 20,1% pentru al doilea trimestru, 22,2% pentru al treilea trimestru și 19,9% pentru al patrulea trimestru. Pentru întregul an, se așteaptă ca profiturile să crească cu 18,0% față de anul precedent.

Acestea sunt proiecții puternice, dar ele ridică și miza. Cu cât așteptările sunt mai mari, cu atât marja de dezamăgire este mai mică. Deocamdată, datele care sosesc susțin o narațiune pozitivă, dar pe măsură ce sezonul avansează, piața va deveni probabil mai selectivă.

Sursa: FactSet

Cea mai aglomerată perioadă a sezonului încă urmează

Până în prezent, au fost publicate rezultatele a doar aproximativ o zecime din companiile din S&P 500, ceea ce înseamnă că cea mai critică fază a sezonului încă urmează. În săptămâna următoare, 93 de companii din indice, inclusiv 7 componente ale Dow Jones, sunt programate să raporteze rezultatele pentru primul trimestru. Această serie va fi decisivă în a determina dacă actualul impuls pozitiv se transformă într-o tendință susținută.

Deocamdată, concluzia este relativ clară: sezonul de raportare a rezultatelor financiare din SUA a început pe o bază solidă, cu surprize pozitive mai mari decât de obicei și o creștere solidă atât a profiturilor, cât și a veniturilor. Provocarea constă în faptul că o mare parte din această forță se reflectă deja în prețurile pieței. Prin urmare, săptămânile următoare vor testa nu numai performanța companiilor, ci și dacă Wall Street rămâne dispusă să plătească o primă pentru creștere.

Rezumatul zilei: Wall Street recâștigă terenul; O nouă intervenție pe piața yenului❓

Trei piețe de urmărit săptămâna viitoare (31 iulie 2026)

Sinteza piețelor: Acțiunile europene la cele mai înalte niveluri din ultimele trei săptămâni! Apple înregistrează o scădere în presesiunea americană!

Rapoartele Amazon și Apple sub lupă 🔍 Ce au arătat cifrele?

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."