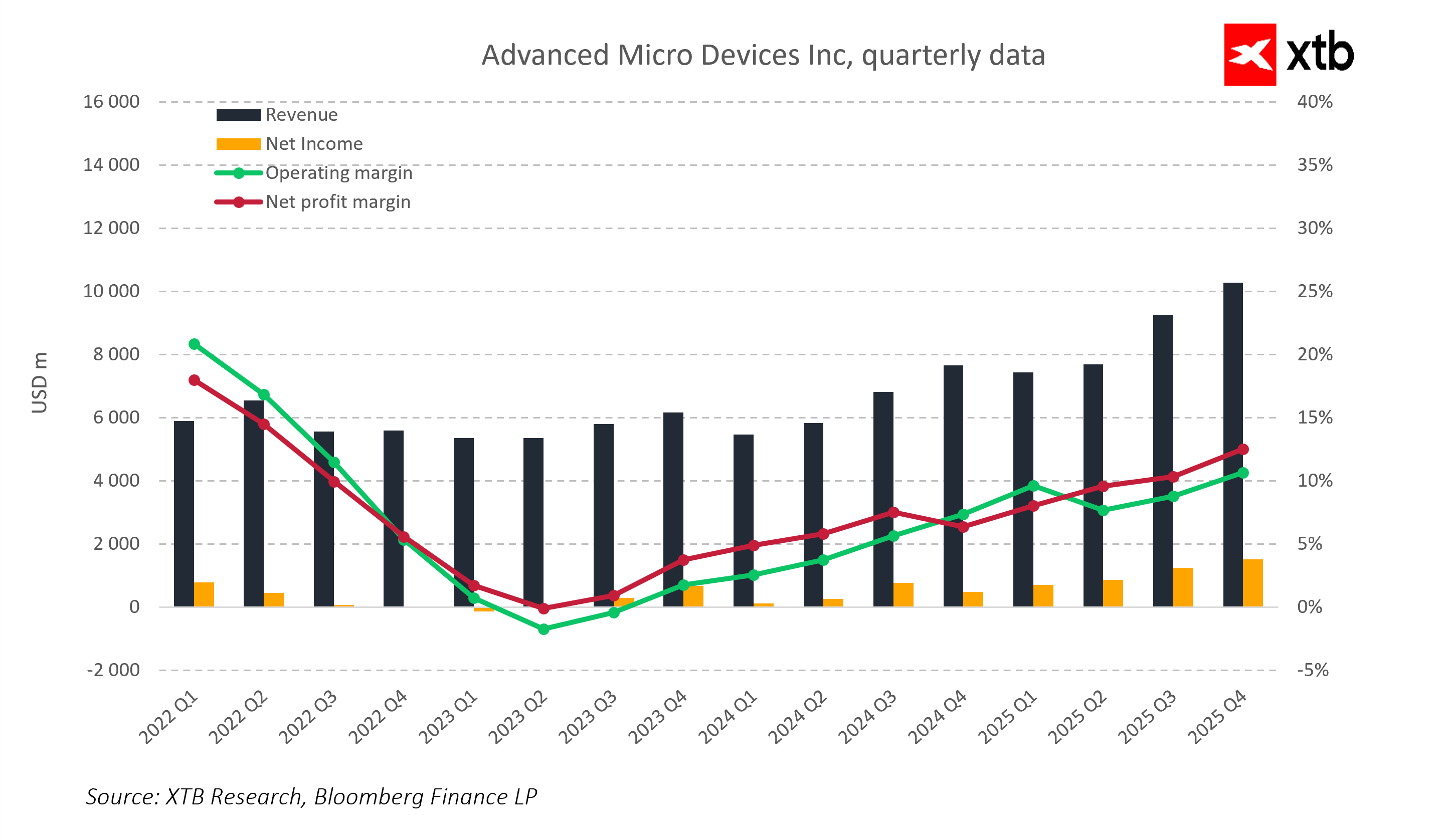

Advanced Micro Devices (AMD), unul dintre principalii producători de procesoare și plăci grafice, a raportat astăzi rezultatele pentru al patrulea trimestru al anului 2025, care pot fi descrise într-un singur cuvânt: impresionante, deși piața a reacționat în mod mixt. Compania nu numai că a depășit așteptările analiștilor, dar a demonstrat și că cipurile sale se situează printre cele mai performante și inovatoare. AMD a încheiat anul cu venituri record de peste 10,27 miliarde USD numai în trimestru, o creștere de 34% față de anul precedent, semnificativ peste așteptările medii ale analiștilor de 9,65 miliarde USD. Câștigul ajustat pe acțiune (EPS) a atins 1,53 USD față de previziunile de 1,32 USD, arătând că firma nu numai că crește rapid, dar și menține o profitabilitate puternică în timp ce își extinde activitatea.

Acest lucru confirmă faptul că procesoarele EPYC și Ryzen ale AMD precum și acceleratoarele AI, sunt de clasă mondială. Produsele companiei atrag o cerere tot mai mare atât în sectorul calculatoarelor personale, cât și în centrele de date bazate pe AI. Acest lucru demonstrează în mod clar că AMD combină în mod eficient inovația cu eficiența operațională, impunându-se ca un actor cheie pe piața globală a cipurilor.

Rezultatele trimestriale ale AMD indică faptul că firma încheie anul cu un impuls puternic. Conducerea subliniază că creșterea veniturilor și a marjelor este determinată de expansiunea segmentului AI, de creșterea vânzărilor în domeniul calculatoarelor de înaltă performanță și al jocurilor, precum și de amploarea tot mai mare a operațiunilor în centrele de date. Deși piața anticipase o prognoză și mai optimistă, AMD demonstrează că încă vede un potențial semnificativ de creștere, trimițând un semnal clar investitorilor că firma rămâne unul dintre principalii beneficiari ai boom-ului global al AI.

Graficul performanțelor trimestriale confirmă o tendință clară de creștere a veniturilor și o îmbunătățire treptată a marjelor operaționale și nete. Deși marjele sunt în creștere, reflectând îmbunătățirea eficienței operaționale, acestea rămân relativ moderate. O provocare cheie pentru companie va fi creșterea semnificativă a acestor marje, ceea ce ar putea consolida substanțial profitabilitatea și valoarea pentru acționari.

Rezultate financiare cheie – Q4 2025

- Segmentul centrelor de date: 5,38 miliarde USD (+39% față de anul precedent)

- Segmentul PC-urilor și laptopurilor: 3,10 miliarde USD (+34% față de anul precedent)

- Segmentul jocurilor: 843 milioane USD (+50% față de anul precedent)

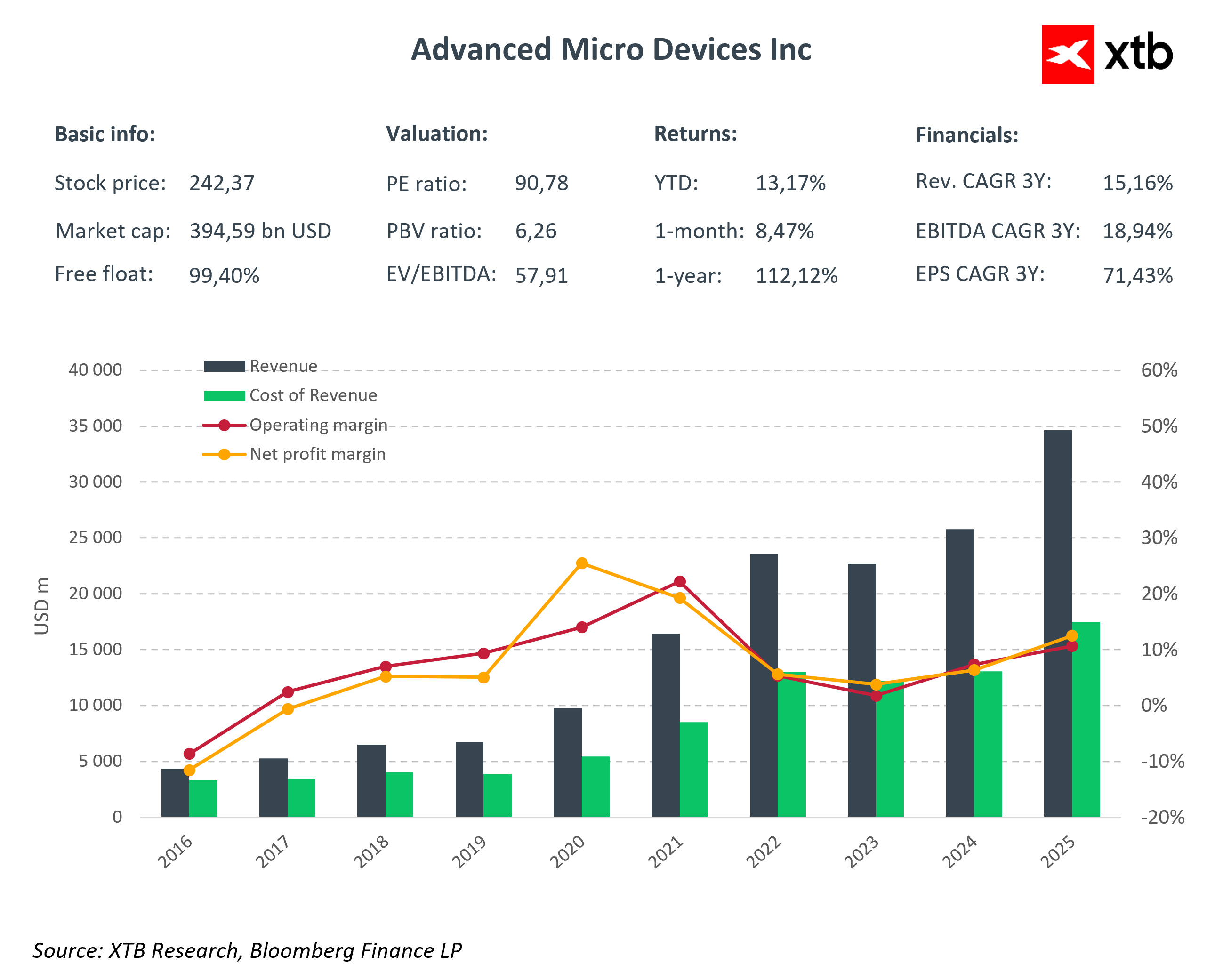

Creșterea semnificativă a veniturilor și a profitului demonstrează că produsele AMD se bucură de o cerere tot mai mare atât în cazul PC-urilor tradiționale, cât și al centrelor de date bazate pe inteligență artificială. Marja brută ajustată a atins 57% (față de 54% în anul precedent), iar marja operațională a fost de 28% (față de 26% în anul precedent), reflectând o eficiență puternică a costurilor și capacitatea de a menține profitabilitatea în timp ce se extinde cota de piață.

Alte aspecte financiare importante din Q4 2025:

- Venituri consolidate: 10,27 miliarde USD (+34% față de anul precedent)

- Profit operațional: 2,85 miliarde USD (+41% față de anul precedent)

- EPS ajustat: 1,53 USD (+40% față de anul precedent)

- Cheltuieli de capital (CapEx): 222 milioane USD (+6,7% față de anul precedent)

- Cheltuieli pentru cercetare și dezvoltare: 2,33 miliarde USD (+36% față de anul precedent)

Previziuni pentru primul trimestru al anului 2026

- Venituri: 9,5-10,1 miliarde USD

- Marjă brută: ~55%

- Continuarea investițiilor în cercetare și dezvoltare și dezvoltarea cipurilor AI

Segmente de activitate

- Centre de date: Cererea crescândă pentru acceleratoare AI și procesoare EPYC a determinat o creștere de 39% a veniturilor, până la 5,38 miliarde USD, cu mult peste așteptările analiștilor, care se situau la 4,97 miliarde USD. AMD câștigă o cotă mai mare pe piața acceleratoarelor AI, deși încă se află în urma jucătorului dominant NVIDIA.

- PC-uri și notebook-uri: Segmentul a atins 3,10 miliarde USD (+34% față de anul precedent). Produsele Ryzen își mențin o poziție puternică pe piața PC-urilor personale și de afaceri, generând venituri stabile și marje în creștere.

-

Jocuri: Veniturile din jocuri au totalizat 843 milioane USD (+50% față de anul precedent). Deși ușor sub așteptările analiștilor (855,3 milioane USD), tendința de creștere arată că cipurile grafice AMD rămân atractive pentru jucători și producătorii de console, susținând creșterea marjelor în segmentul high-end.

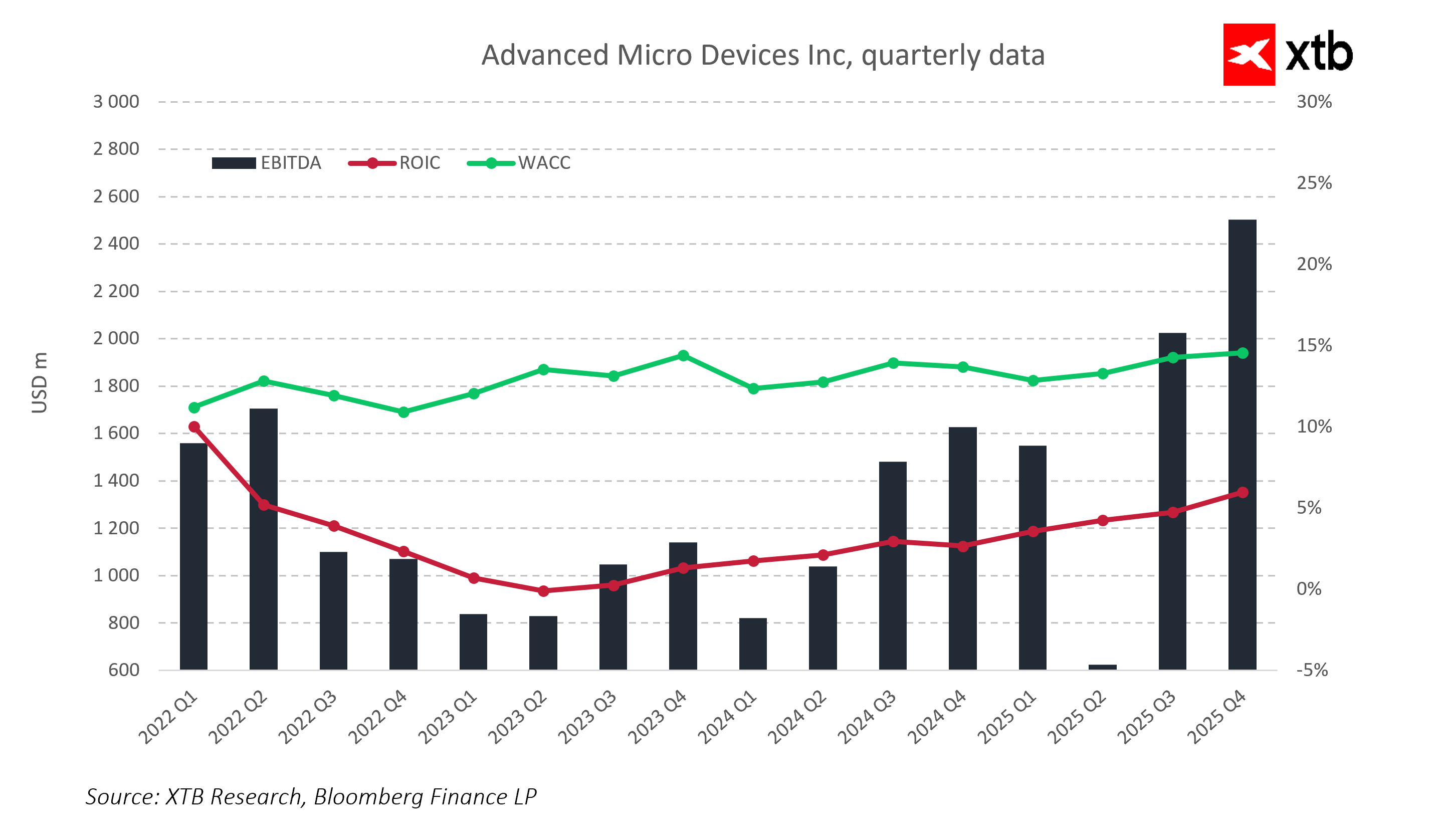

Datele financiare evidențiază creșterea generării de numerar și îmbunătățirea randamentului capitalului investit (ROIC). În mod remarcabil, costul mediu ponderat al capitalului (WACC) al companiei rămâne stabil, reflectând o gestionare financiară eficientă într-o perioadă de creștere dinamică.

Perspective și previziuni

Pentru primul trimestru al anului 2026, AMD se așteaptă la venituri cuprinse între 9,5 și 10,1 miliarde USD, ceea ce reprezintă o creștere continuă de două cifre față de anul precedent. Marja brută este estimată la aproximativ 55%, cu cheltuieli de capital planificate la 222 milioane USD.

Deși previziunile depășesc așteptările medii ale analiștilor (9,39 miliarde USD), acestea nu au atins anticipările de creștere mai agresive ale pieței, ceea ce a dus la o scădere pe termen scurt a prețului acțiunilor și a evidențiat sensibilitatea acțiunilor cu P/E ridicat chiar și la abateri ușoare de la așteptări.

Conducerea subliniază că AMD este pe deplin pregătită pentru o expansiune suplimentară în domeniul producției de cipuri pentru inteligență artificială și calcul de înaltă performanță. Se preconizează că noile procesoare EPYC și acceleratoarele MI325 din a doua jumătate a anului vor stimula vânzările în centrele de date și vor determina o creștere suplimentară a veniturilor pe piețele cheie, inclusiv în China.

Perspective

Rezultatele record ale AMD pentru Q4 2025 confirmă că firma crește într-un ritm impresionant și că produsele sale se numără printre cele mai bune de pe piață. Creșterea veniturilor și a profitului a depășit așteptările, iar previziunile revizuite în creștere pentru trimestrul următor arată că managementul vede un potențial substanțial de creștere în continuare.

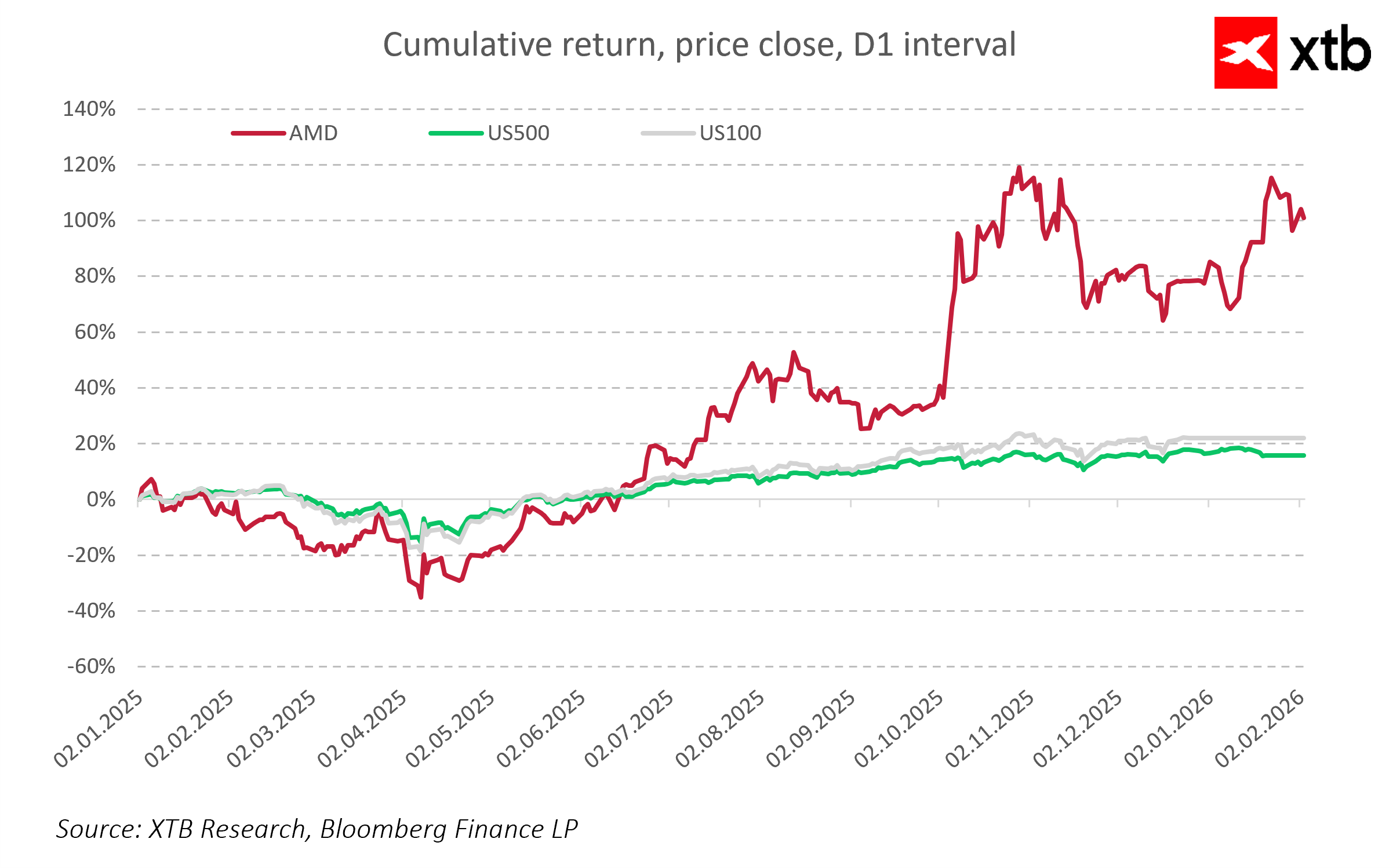

Cu toate acestea, piața rămâne sensibilă la evaluările ridicate. Raportul P/E ridicat al AMD implică o prețificare aproape perfectă, iar orice lucru „doar bun, nu excelent” poate declanșa corecții pe termen scurt. Scăderea prețului acțiunilor după publicarea rezultatelor financiare demonstrează că investitorii reacționează nu numai la cifrele în sine, ci și la faptul dacă compania îndeplinește așteptările pieței în ceea ce privește ritmul de creștere.

Pe termen lung, fundamentele AMD rămân foarte solide: dezvoltarea segmentelor strategice (AI, HPC, centre de date), menținerea marjelor ridicate pe fondul creșterii cererii și investițiile în procesoare și acceleratoare de nouă generație sugerează că acțiunile au potențial de creștere în continuare, turbulențele actuale fiind mai degrabă o corecție pe termen scurt decât un semnal al unor probleme structurale.

Concluzii

- Creștere puternică a veniturilor și a profitului: creștere de 34% a veniturilor și de 41% a profitului operațional în Q4 2025

- Poziție de lider în segmente strategice: AI, centre de date, HPC și jocuri

- Eficiență ridicată: marjă brută de 57%, marjă operațională de 28

- Previziunile indică un potențial de creștere suplimentar: venituri estimate pentru Q1 2026 între 9,5 și 10,1 miliarde USD

Intel ridică miza: 20 de miliarde de dolari pentru o revenire în forță

Sinteza piețelor: Sectorul energetic conduce creșterile în Europa, ASML revine 🔼 Alcon crește cu 4% după publicarea rezultatelor

Va accelera raliul de pe Wall Street? 🗽 O recapitulare a sezonului de raportare a rezultatelor financiare din SUA

Rezultatele financiare ale Berkshire: Ce ne spun rapoartele despre direcția pieței?

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."