La sfârșitul săptămânii, piețele sunt dominate de o atmosferă pozitivă. Principalele teme ale zilei sunt o combinație între sentimentul de ușurare după publicarea datelor privind locurile de muncă, o inversare a tendinței de vânzare masivă a acțiunilor din sectorul semiconductorilor și o volatilitate crescută a yenului. Piețele din SUA vor fi închise, ceea ce înseamnă că fie activitatea va fi extrem de redusă, fie volatilitatea prețurilor ar putea crește brusc mai târziu în cursul zilei, pe fondul unor volume reduse de tranzacționare.

Iată trei evoluții cheie pentru piețe, pe măsură ce încheiem încă o săptămână.

1. Schimbarea așteptărilor privind Fed

O încetinire bruscă a creșterii numărului de locuri de muncă din SUA în luna trecută și o scădere a ratei șomajului, cauzată de o scădere a ratei de participare pe piața muncii, i-au determinat pe traderi să-și reducă așteptările privind o majorare a ratelor dobânzilor în SUA în cursul acestui an.

În prezent, nu mai există practic nicio șansă ca rata dobânzii să crească în iulie, așteptările scăzând de la aproape 40% la 17% pe fondul acestor date, potrivit instrumentului Fedwatch al CME. În prezent, există o probabilitate de sub 50% ca rata dobânzii să crească până în decembrie; înainte de publicarea datelor privind locurile de muncă, exista o probabilitate de 50% ca până la sfârșitul anului să aibă loc două majorări ale ratei dobânzii.

Datele slabe privind locurile de muncă au un impact general asupra pieței, inclusiv asupra acțiunilor și pieței valutare.

2. Acțiunile din sectorul tehnologic își revin

O probabilitate redusă de majorări ale ratei dobânzii tinde să beneficieze acțiunile de creștere, deoarece acestea reduc costurile de împrumut și sporesc valoarea actuală a profiturilor viitoare. Acest lucru poate constitui un motor puternic al creșterii prețurilor acțiunilor. Această recalibrare a ajutat acțiunile să-și revină în Asia. Indicele sud-coreean Kospi a înregistrat un salt de peste 5%, deși încă se confruntă cu o pierdere săptămânală de 8%. Raliul de redresare de astăzi a fost impulsionat de SK Hynix, care a înregistrat o creștere de peste 10%.

Vânzarea masivă a fost precipitată de temerile legate de planurile de investiții ale giganților tehnologici, după ce Meta a anunțat că ia în considerare dezvoltarea unei afaceri în cloud pentru a vinde putere de calcul pentru AI. Meta a clarificat acest aspect, afirmând că proiectul său privind agenții AI nu a progresat conform așteptărilor, ceea ce înseamnă că se confruntă cu o capacitate de calcul de care nu are nevoie. Acest lucru a generat temeri mai ample că boom-ul investițiilor a atins apogeul, ceea ce ar putea afecta în special producătorii de cipuri și acțiunile din sectorul memoriilor.

Considerăm că valul de vânzări ar fi fost mult mai grav dacă Microsoft sau Alphabet ar fi anunțat că dispun de o capacitate de calcul AI excesivă, iar faptul că, până în prezent, este vorba doar de Meta, ar putea fi absorbit de piață. Acesta este motivul pentru care acțiunile producătorilor de cipuri și-au revenit pe măsură ce ne apropiem de sfârșitul săptămânii.

Aceasta înseamnă că următorul test major pentru piețe îl vor reprezenta rapoartele de rezultate ale „Celor 7 Magnifici”, care vor fi publicate la sfârșitul acestei luni, și, în special, planurile lor de cheltuieli de capital pentru anul următor.

După scăderea de joi, ne așteptăm ca indicele Nasdaq să recupereze teren luni. Valorile solide ale indicelui PMI pentru luna iunie contribuie, de asemenea, la îmbunătățirea stării de spirit a pieței din Europa.

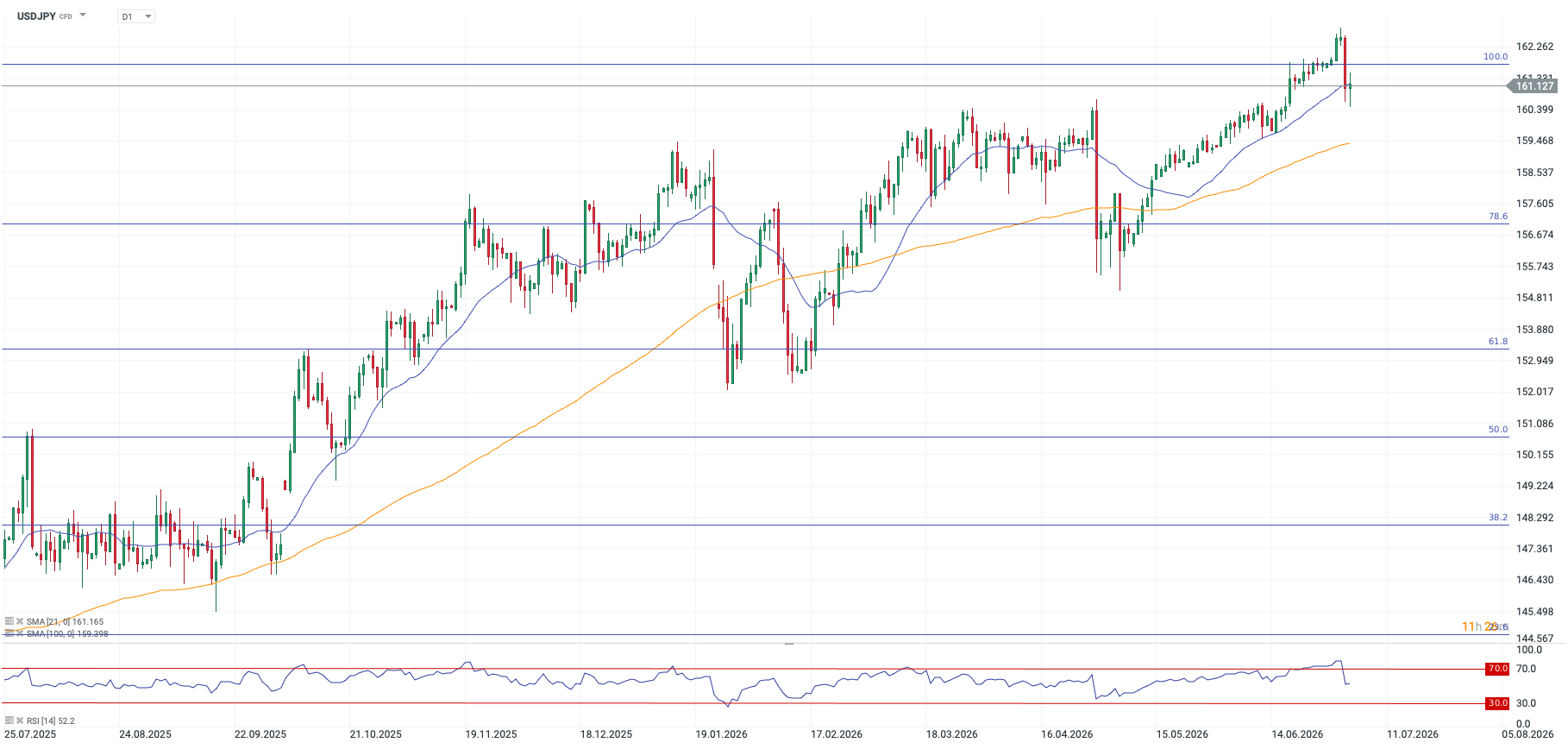

3. Yenul: riscuri de intervenție

Joi, Banca Japoniei (BOJ) și-a planificat cu precizie intervenția valutară pentru a susține yenul. Scăderea anterioară a perechii USDJPY a fost favorizată de raportul slab privind locurile de muncă. Au existat rapoarte privind noi intervenții astăzi, iar USDJPY s-a situat din nou sub 161, ceea ce reprezintă o poziție mult mai confortabilă pentru BOJ. Până în prezent, intervenția menită să stopeze slăbirea yenului a fost ordonată și nu a provocat o volatilitate excesivă în perechile valutare cu yenul.

Sinteza pieței: Acțiunile europene în creștere 📈 ASML impulsionează acțiunile din sectorul semiconductorilor, în timp ce sectorul apărării înregistrează o scădere

Comentariu despre piața valutară – datele NFP mai slabe susțin piața

Graficul zilei: USDJPY – o schimbare de tendință? (03.07.2026)

🔼 Indicele JP225 crește cu 2%

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."