- Stříbro vykresluje doslova astronomickou trajektorii, když za poslední měsíc přidalo přes 30 % a od začátku roku posílilo o více než 160 %.

- Během páteční seance, kdy většina světových trhů zůstala zavřená, se ceny na COMEX dotkly téměř rekordních 84 USD za unci.

- Nyní probíhá korekce směrem k 75 USD za unci, která úzce souvisí s agresivním navyšováním margin requirements ze strany hlavních komoditních burz.

- Stříbro vykresluje doslova astronomickou trajektorii, když za poslední měsíc přidalo přes 30 % a od začátku roku posílilo o více než 160 %.

- Během páteční seance, kdy většina světových trhů zůstala zavřená, se ceny na COMEX dotkly téměř rekordních 84 USD za unci.

- Nyní probíhá korekce směrem k 75 USD za unci, která úzce souvisí s agresivním navyšováním margin requirements ze strany hlavních komoditních burz.

Silné fundamentální faktory

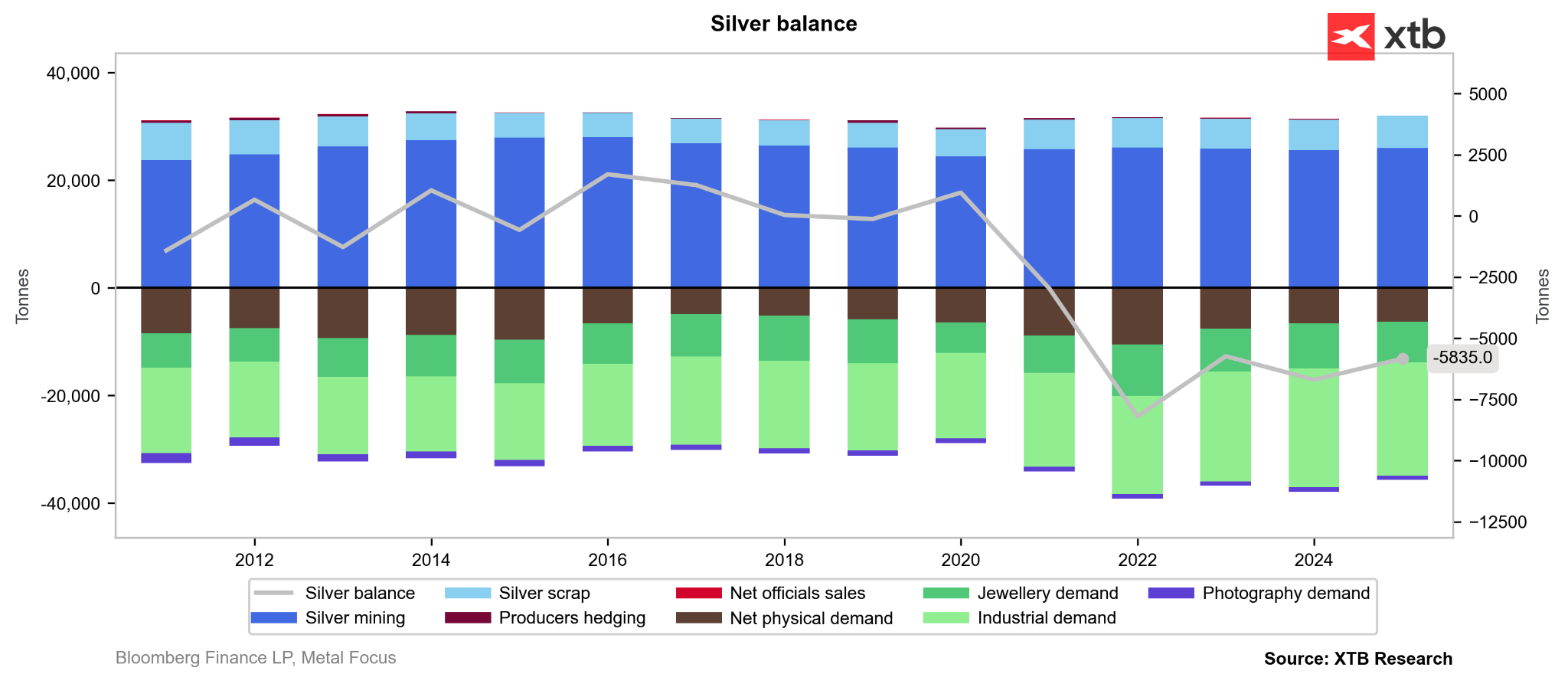

Trh se stříbrem je primárně definován chronickým strukturálním deficitem, který je poháněn prudkým oživením poptávky v posledních několika letech. Silná spotřeba ze sektoru fotovoltaiky se střetává s neelastickou reakcí nabídky; stříbro bylo řadu let relativně podhodnocené a objemy recyklace zaznamenaly jen marginální nárůst. Klíčové je, že stříbro se z velké části těží jako vedlejší produkt při těžbě zlata, mědi, zinku a olova. Uvedení nových dolů do provozu navíc obvykle vyžaduje více než desetiletou přípravu a obrovské kapitálové výdaje, což znamená, že globální nabídková křivka zůstává v podstatě plochá už posledních patnáct let.

Přetrvávající deficity: Co se změnilo?

Útěk do bezpečných přístavů a uvolněná měnová politika vynesly drahé kovy na rekordní úrovně. Rostoucí ceny přitahují širší investorskou základnu, včetně retailových účastníků. Na začátku tohoto podzimu se na asijských trzích zpřísnila fyzická dostupnost. Zároveň prudký nárůst přílivů do ETF zvýšil institucionální participaci. Spekulativní kapitál stále více upřednostňuje ETF-based derivatives před přímými futures kontrakty.

Tato obnovená poptávka po ETF vyústila ve skutečný fyzický squeeze. Protože průmyslová poptávka nevykazuje známky „destrukce poptávky“, ceny prošly prudkým přeceněním. Přestože příliv kapitálu do ETF přináší vyšší volatilitu, bezprostředním katalyzátorem dnešního retracement se zdá být regulatorní zásah na futures trzích.

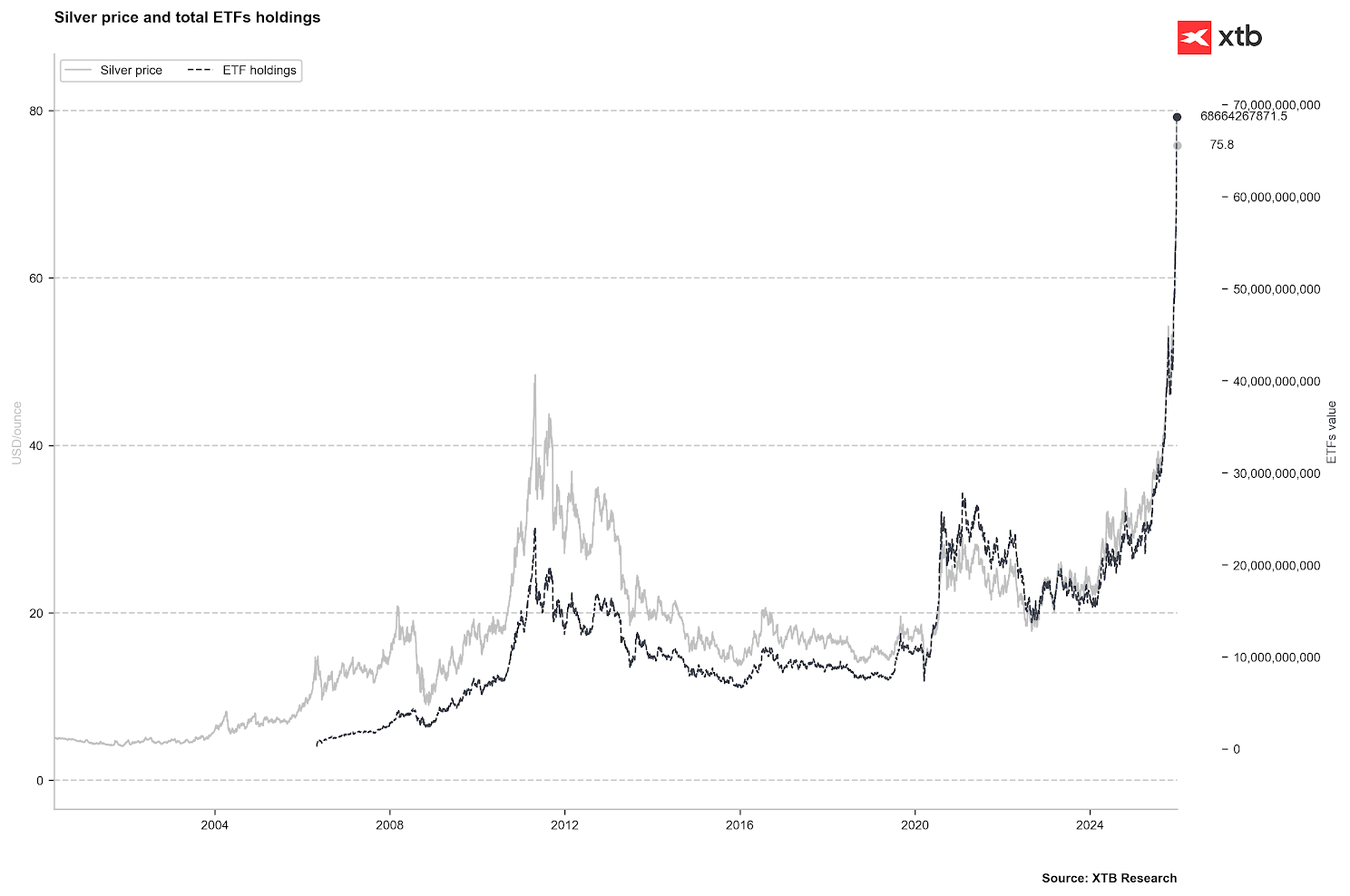

Hodnota stříbra drženého v ETF se přiblížila 70 mld. USD. To je více než dvojnásobek oproti vrcholům z let 2011 a 2020. Fyzický objem kovu držený těmito fondy však stále zůstává pod historickými maximy. Zdroj: Bloomberg Finance LP, XTB

Regulatorní zásah: Ozvěny let 2011 a 1980?

Nedávná cenová euforie přiměla burzu COMEX zvýšit margin requirements pro futures na stříbro. První navýšení o 10 % proběhlo 12. prosince. K výraznějšímu zásahu došlo 26. prosince a platí od dneška, 29. prosince, kdy se margin potřebný k udržení pozice zvýšil o 25 % z 20 000 USD na 25 000 USD na kontrakt. CME Group (mateřská společnost COMEX) tento krok odůvodnila snahou sladit marže s rostoucí volatilitou a zmírnit protistranové riziko.

Vyšší marže sice omezují přístup spekulativního kapitálu, nemění však fyzické fundamenty trhu, i když omezují likviditu futures trhu. Navíc poslední trendy ukazují, že investoři stále častěji volí fyzické dodání při expiraci kontraktů, což odčerpává zásoby burzy. Podobná dynamika byla pozorována i v 80. letech.

V roce 2011 stříbro testovalo úroveň 50 USD za unci a vyrovnalo tak rekordy z 80. let. Tento růst byl tažen nízkými úrokovými sazbami, programem QE Fedu a rostoucí investiční poptávkou. Rychlý cenový skok vedl k několika navýšením marží a náklady držby pozice se během několika dnů prakticky zdvojnásobily, což vynutilo odchod investorů a odstartovalo dlouhý medvědí trh, který neskončil až do roku 2020.

Podobně v roce 1980 zásah COMEX ukončil spekulativní „cornering“ trhu ze strany bratrů Huntových. V té době bylo individuální vlastnictví zlata nelegální, takže stříbro představovalo hlavní zajištění proti znehodnocování měny. COMEX nejen zvýšil marže, ale také zavedl přísné limity na počet pozic, které mohli jednotliví obchodníci držet.

Ačkoli současné podmínky tyto historické epizody připomínají, dnešní trh je podpořen strukturálním deficitem a novými geopolitickými faktory.

Čínská exportní omezení

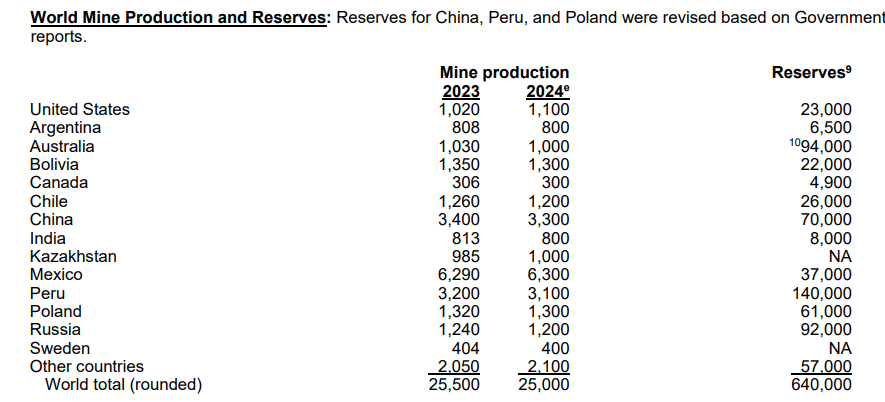

Zatímco Mexiko zůstává největším producentem, Čína je považována za nejkritičtější světový uzel pro stříbro. Peking je v současnosti druhým největším producentem na světě a překonává Peru, Chile i Polsko.

Globální produkce stříbra a odhadované zásoby. Zdroj: USGS

Vzhledem k významu Číny jako rafinéra a exportéra přidalo zavedení exportních omezení rally další palivo. Od 1. ledna 2026 budou exportéři potřebovat speciální licence od Ministerstva obchodu. Exportéři navíc musí prokázat roční výrobní kapacitu 80m tun a udržovat úvěrové linky minimálně ve výši 30m USD.

Tento krok má za cíl omezit odliv kovu. Elon Musk nedávno na X poznamenal, že rozhodnutí Číny je znepokojivé, protože stříbro je nezbytné pro řadu průmyslových procesů. Za pozornost stojí, že USGS letos přidala stříbro a měď na svůj seznam kritických surovin.

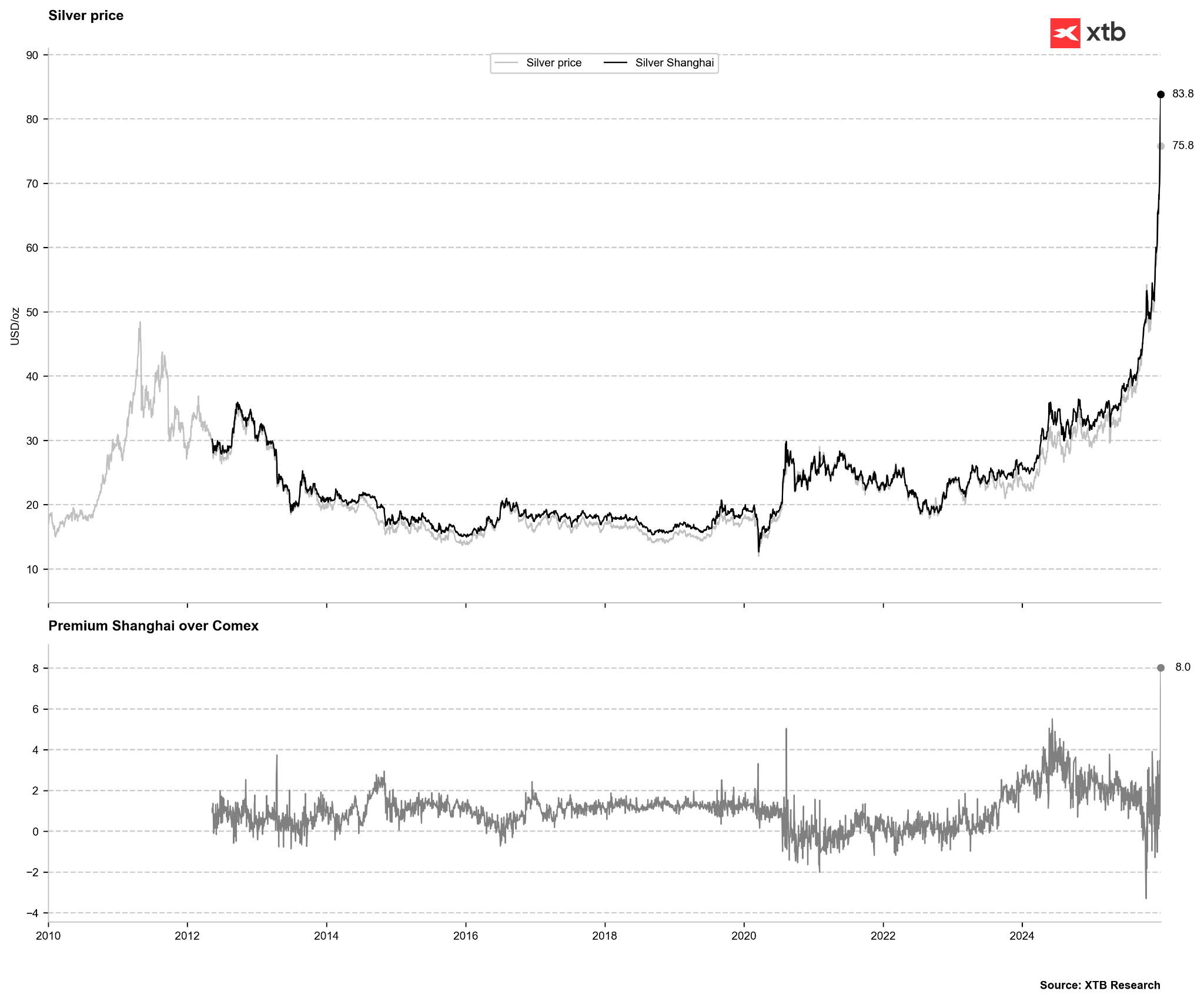

Cenová prémie na Shanghai Gold Exchange prudce vzrostla na extrémních 8 USD za unci. Historicky platí, že nárůsty do pásma 4 až 5 USD signalizovaly překoupený trh. Zdroj: Bloomberg Finance LP, XTB

Je zde prostor pro další růst?

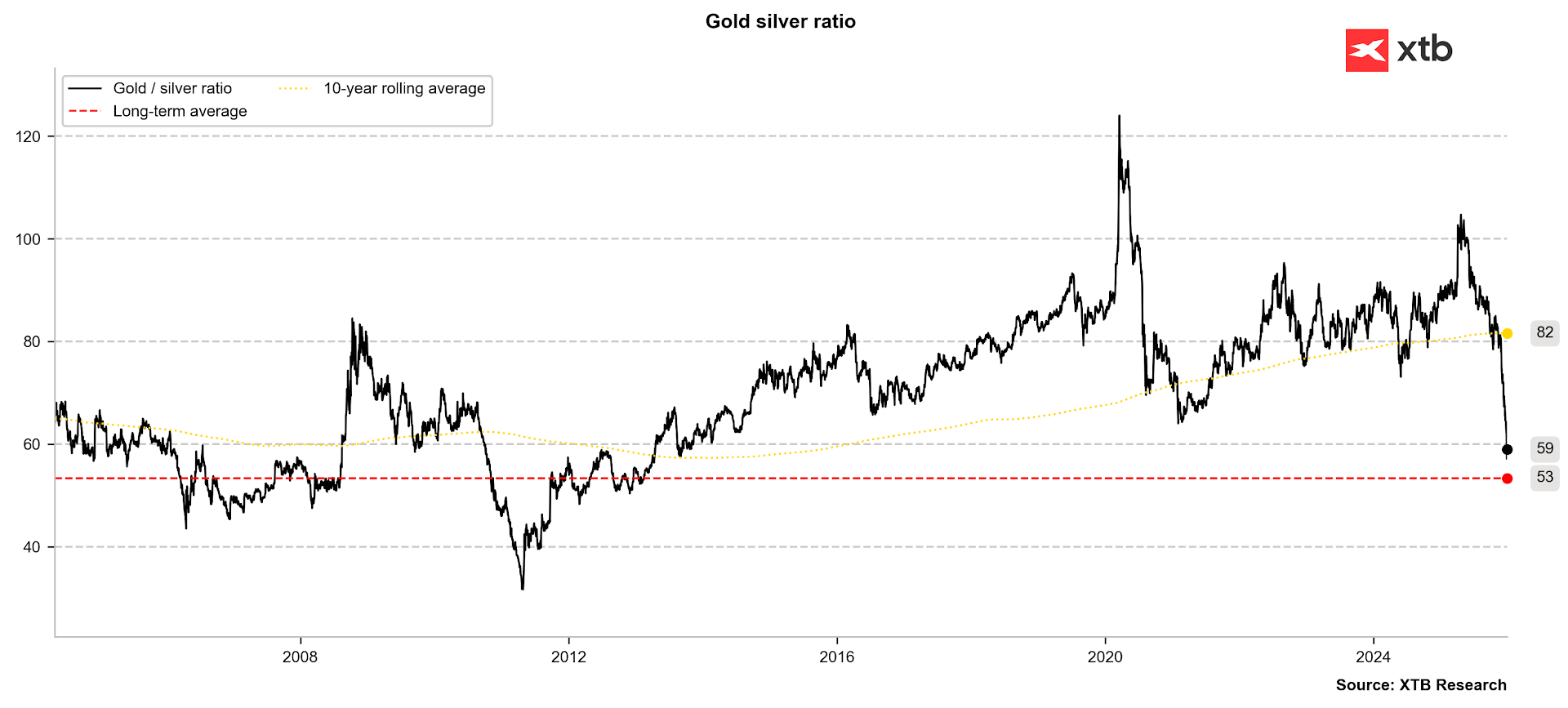

Poměr zlata ke stříbru zůstává benchmarkem pro posouzení růstového potenciálu stříbra. Zatímco na začátku roku se obchodoval poblíž 100 bodů, nyní se blíží svému dlouhodobému průměru 53. Ačkoli historické vrcholy v letech 1980 a 2011 vedly k tomu, že poměr klesl výrazně níže, současné tempo poklesu vyvolává otázky, jak hluboko pod průměr se může v krátkém horizontu dostat. Pokud by se poměr vrátil do pásma 35 až 40, které bylo vidět v roce 2011, pak by při ceně zlata 4 500 USD vycházelo ocenění stříbra na 112 až 128 USD za unci.

Poměr zlata ke stříbru se blíží svému dlouhodobému průměru 53. Zdroj: Bloomberg Finance LP

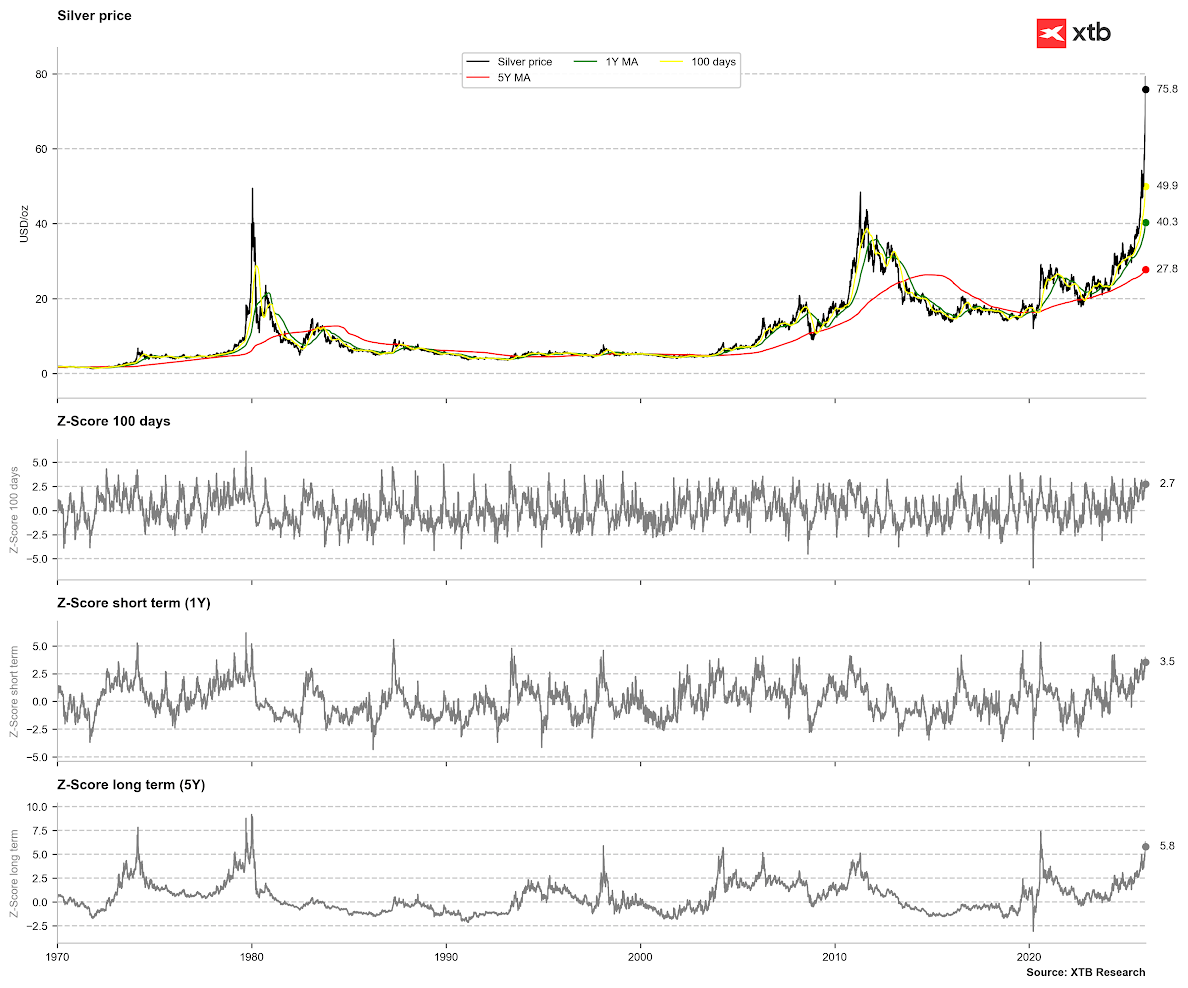

Klouzavé průměry naznačují krátkodobé vyčerpání, i když ceny zatím nejsou na extrémních „překoupených“ úrovních ve vztahu k 1letému a 5letému průměru. U 1letého průměru by extrémní odchylka odpovídala 4 až 5 směrodatným odchylkám, u 5letého průměru přibližně 7,5. Z dlouhodobého pohledu je však cena už více napjatá než v roce 2011. Zdroj: Bloomberg Finance LP, XTB

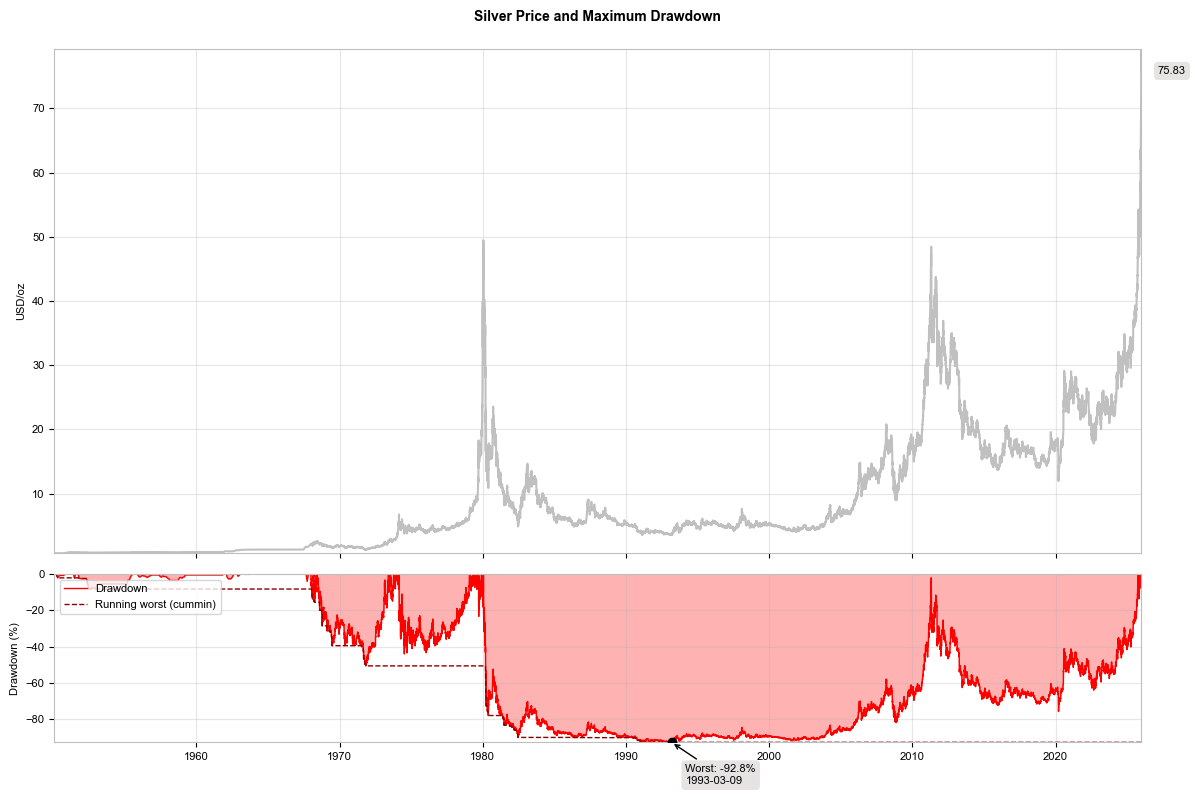

Hlubší korekce zůstává rizikem, pokud uvidíme pokles open interest po navýšení margin requirements, odliv z ETF nebo širší zhoršení tržního sentimentu. Historie ukazuje, že korekce bývají typicky dlouhé, s výjimkou roku 1980, kdy ceny téměř okamžitě ztratily téměř 80 %. Historický průměrný drawdown kolem 60 % by implikoval cílovou cenu přibližně 35 USD za unci.

60% cenový retracement by implikoval úroveň přibližně 35 USD za unci. Zdroj: Bloomberg Finance LP, XTB

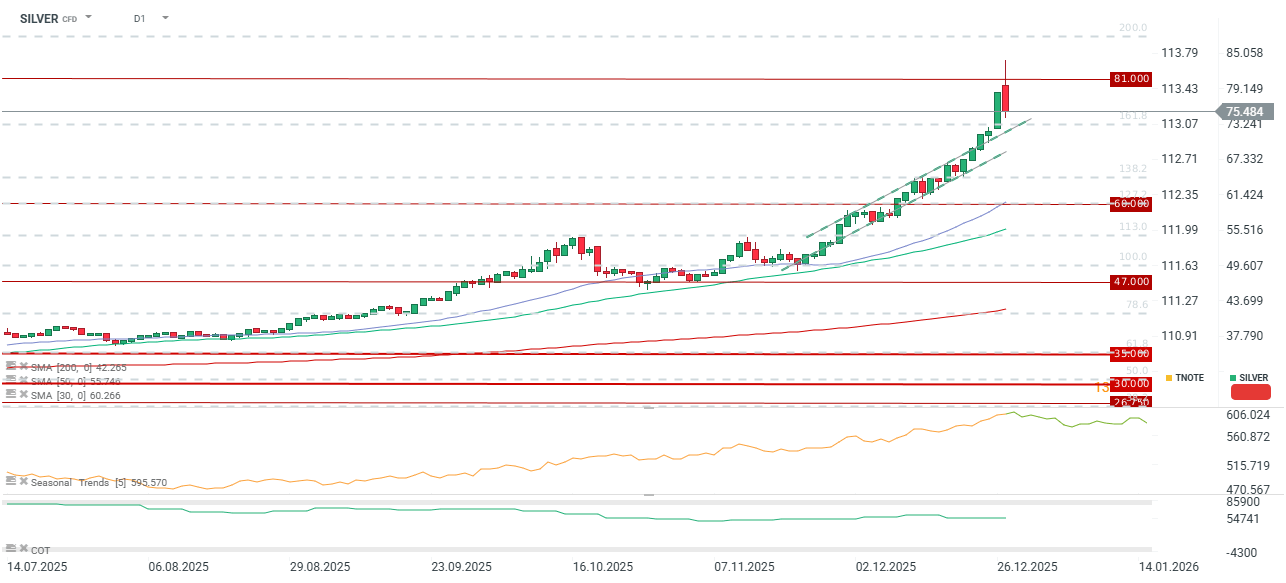

Technický výhled

Kov dnes klesá téměř o 4 %, i když intradenní volatilita přinesla i výraznější propady. Od dnešního maxima činí retracement téměř 10 %. Trh nyní testuje 23,6% Fibonacci retracement poslední růstové vlny. Pro udržení současné růstové dynamiky by se cena ideálně měla udržet nad 60 USD za unci, přičemž klíčový krátkodobý support je stanoven na 65 USD.

Denní shrnutí: Akcie rostou díky méně jestřábímu Fedu a oživení obchodování spojeného s AI, jenu dominuje devizovému trhu, ropa oslabuje (30. 7. 2026)

Nečekaná intervence na devizovém trhu? USDJPY klesá o více než 2 %! 🇯🇵

Futures na Nasdaq rostou o více než 3 % 🚀

US OPEN: Nasdaq se odráží vzhůru! Výsledky Microsoftu a Lam Research oživují obchodování spojené s AI!

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.