Růst americké ekonomiky ve čtvrtém čtvrtletí 2025 výrazně zpomalil, když klesl z velmi optimistických, spotřebou tažených 4,4 % na pouhých 1,4 %. Na první pohled výsledek dvakrát nižší než konsensus spolu s první inflační „negativní“ překvapivou hodnotou po několika měsících vyvolává obavy ze stagflace. Detailní pohled na zprávu BEA však spíše ukazuje na pevný základ pro opětovné zrychlení inflace a na mimořádně slabé vysvědčení hospodářské politiky Bílého domu.

Zdroj: XTB Research

Rekordní shutdown, rekordní pokles

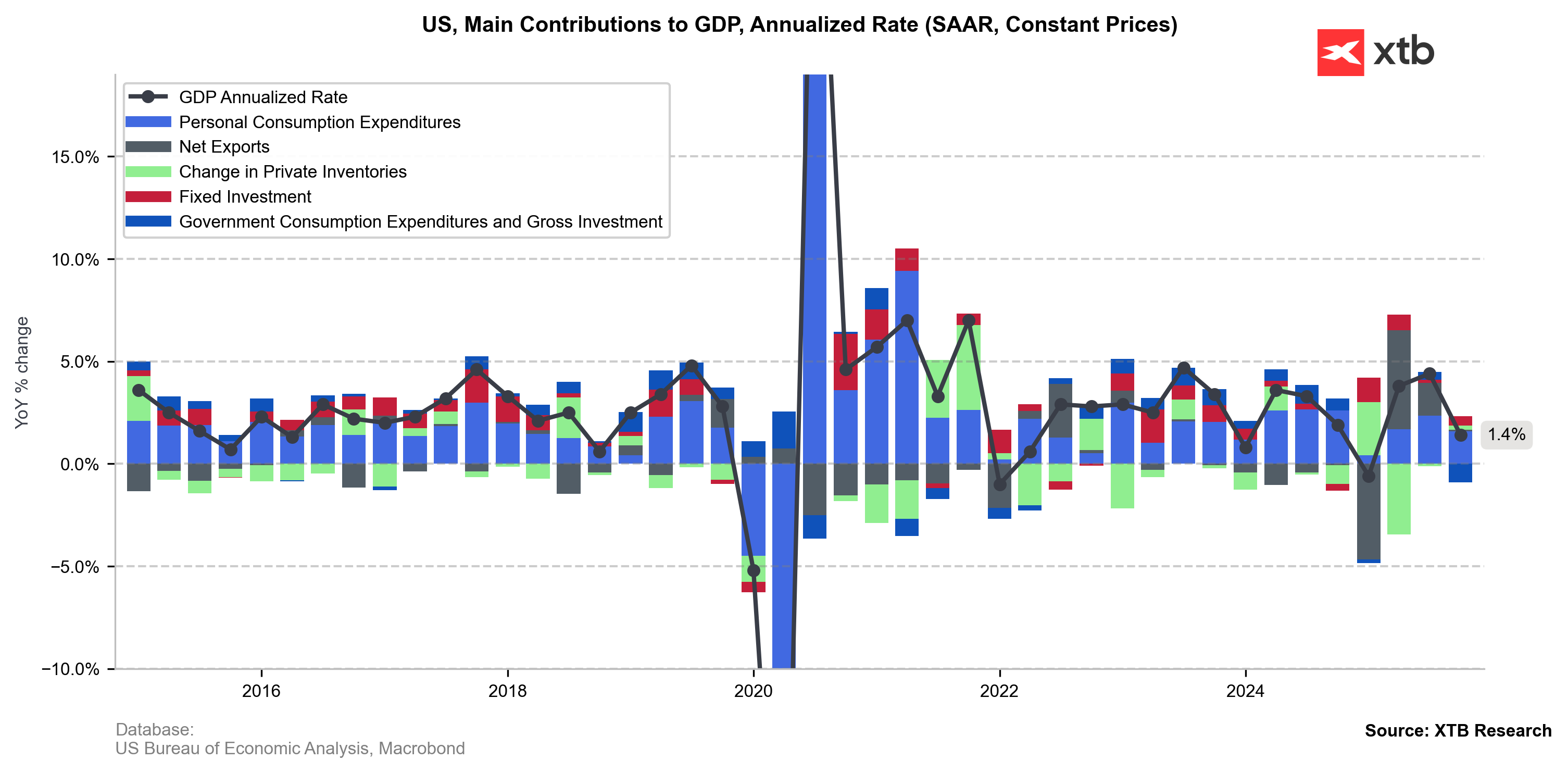

Prudký pokles růstu HDP byl primárně způsoben nejdelším „government shutdown“ v historii loni na podzim, který pozastavil činnost federálních úřadů a s tím spojené výdaje – včetně mezd, sociálních programů i bezpečnosti. Výdaje na federální úrovni klesly o 1,15 %, což představuje nejslabší výsledek od 70. let.

Čistý export – hlavní motor HDP v posledních čtvrtletích – prakticky stagnoval, což zpochybňuje efektivitu protekcionistické politiky Donalda Trumpa. Export ve 4Q dokonce klesl o 0,1 %, tažen poklesem vývozu zboží; obchodní bilanci „zachránilo“ pouze zpomalení růstu dovozu (z 0,6 % na 0,2 %), nikoli jeho skutečný pokles.

Zpráva však odráží spíše politické otřesy než strukturální slabost ekonomiky. Spotřebitel zůstává hlavním pilířem americké ekonomiky – výdaje vzrostly o téměř 1,6 % navzdory inflaci nad cílem a napjatému trhu práce. Zrychlil také růst investic, přičemž největší kapitál směřoval do infrastruktury pro zpracování dat. To naznačuje pokračující adopci AI, která má podle současného i nominovaného předsedy Fedu zvyšovat dlouhodobou produktivitu a omezovat inflační tlaky.

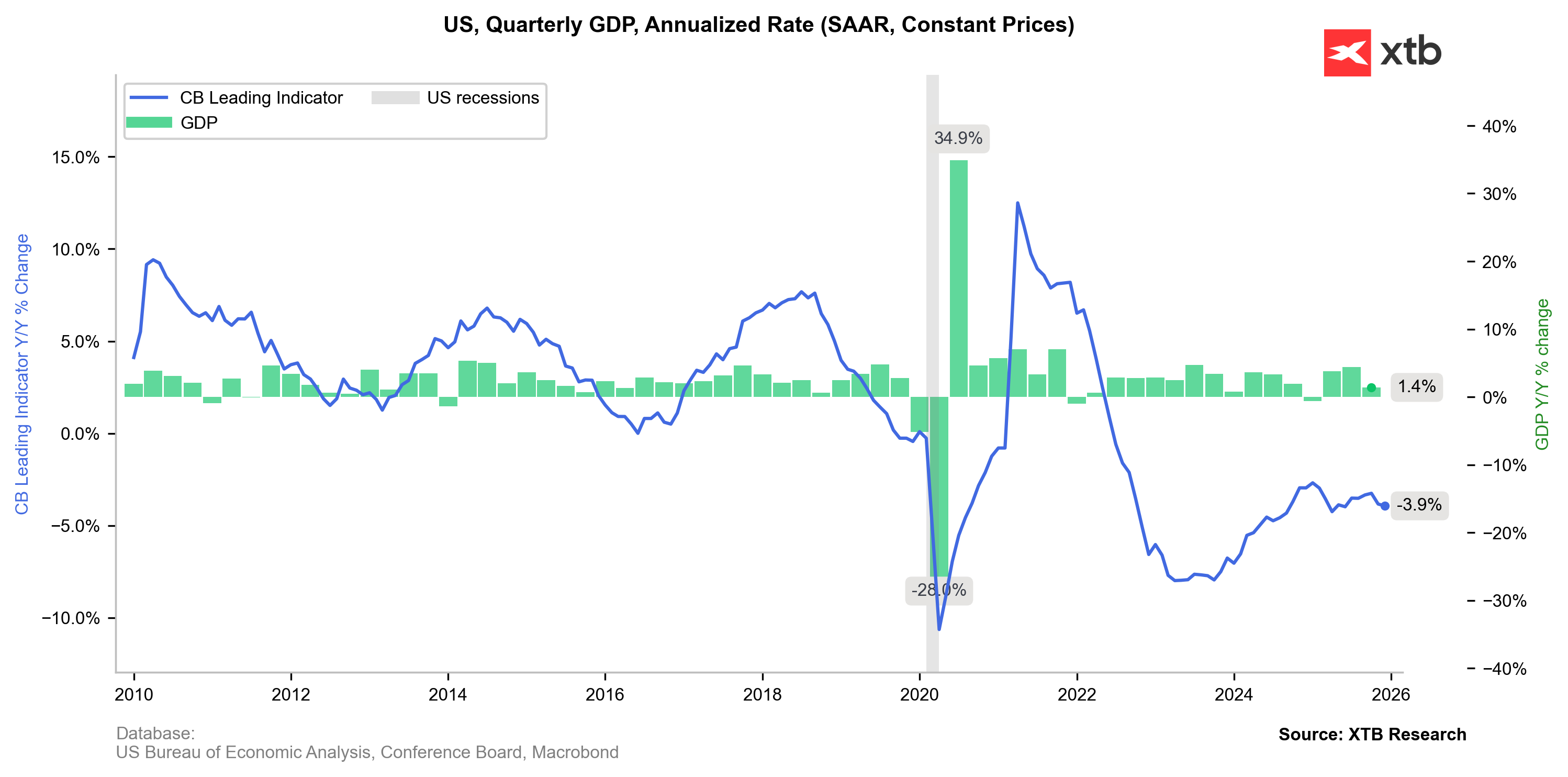

Pokles růstu HDP USA byl způsoben výkyvy ve veřejném sektoru v důsledku shutdownu, nikoli stagnací soukromé ekonomiky. Zdroj: XTB Research

Wall Street znovu objevuje inflaci

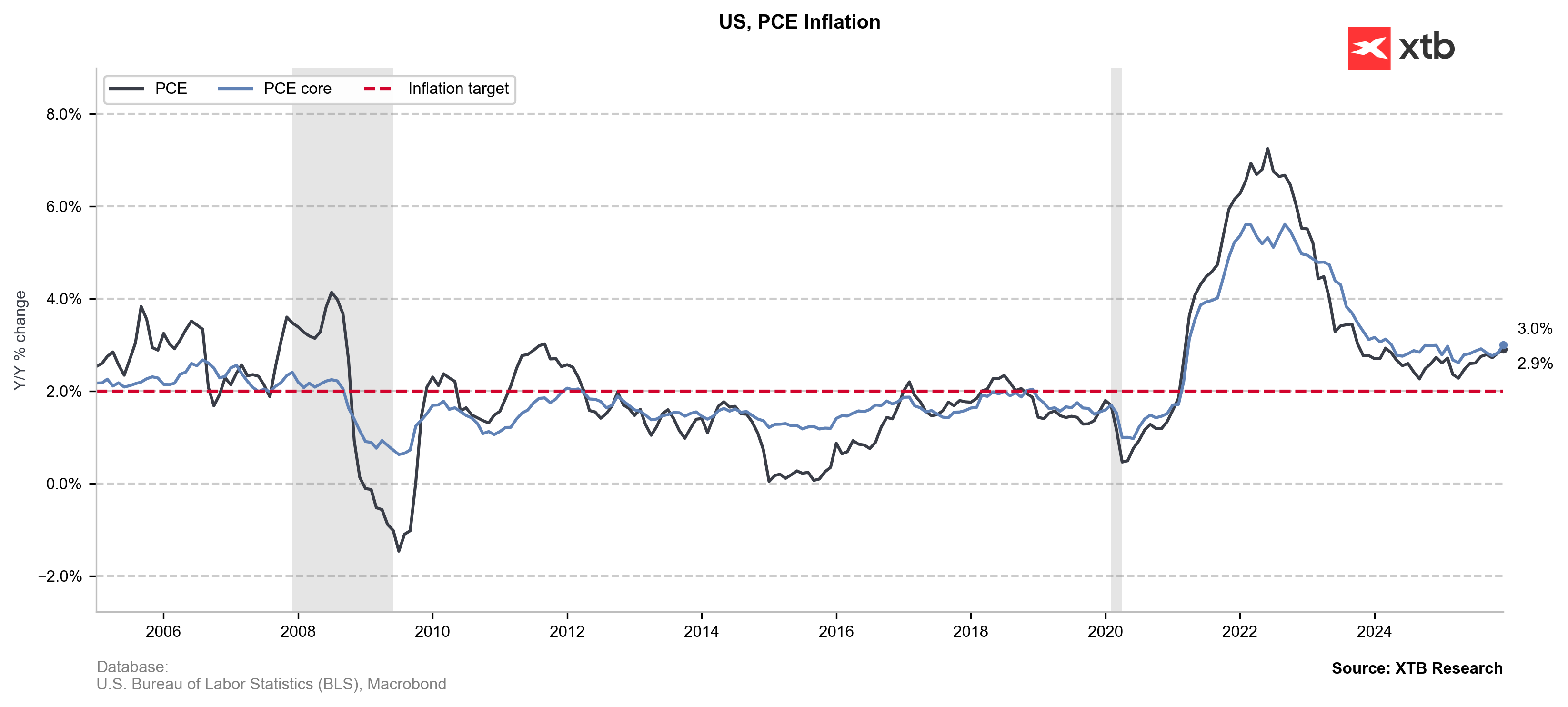

Negativní tón dnešních dat podpořil i výsledek preferovaného inflačního ukazatele Fedu. Jádrový PCE, který sleduje širší koš zboží a služeb než CPI a zahrnuje i výdaje hrazené za spotřebitele (např. dotace na zdravotní pojištění), vzrostl nad očekávání z 2,8 % na 3 %.

Růst inflace PCE byl postupný. Zdroj: XTB Research

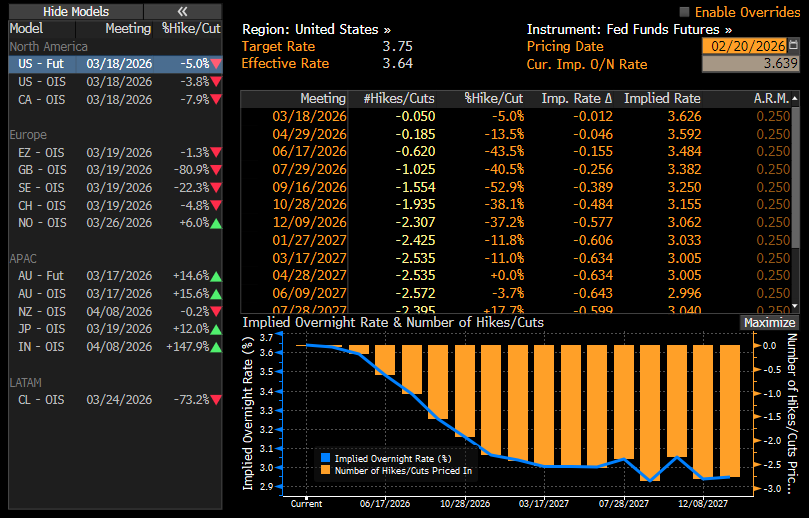

Nárůst PCE na 3 % by neměl být překvapením vzhledem k postupnému růstovému trendu v datech. Wall Street však delší dobu přehlížela hodnoty odpovídající očekáváním či mírně nižší, přestože signalizovaly budování cenových tlaků. Trh mírně omezil sázky na snížení sazeb v USA, stále však počítá s červencem jako nejbližším možným termínem. Lze očekávat zostření jestřábí rétoriky Fedu, zejména po zveřejnění zápisu z FOMC, který naznačil, že snižování sazeb při PCE na 3 % by mohlo být vnímáno jako nedostatečná odhodlanost v boji proti inflaci.

Implikované pravděpodobnosti snížení sazeb zůstávají v zásadě beze změny, první snížení se očekává v červenci. Zdroj: Bloomberg Finance LP

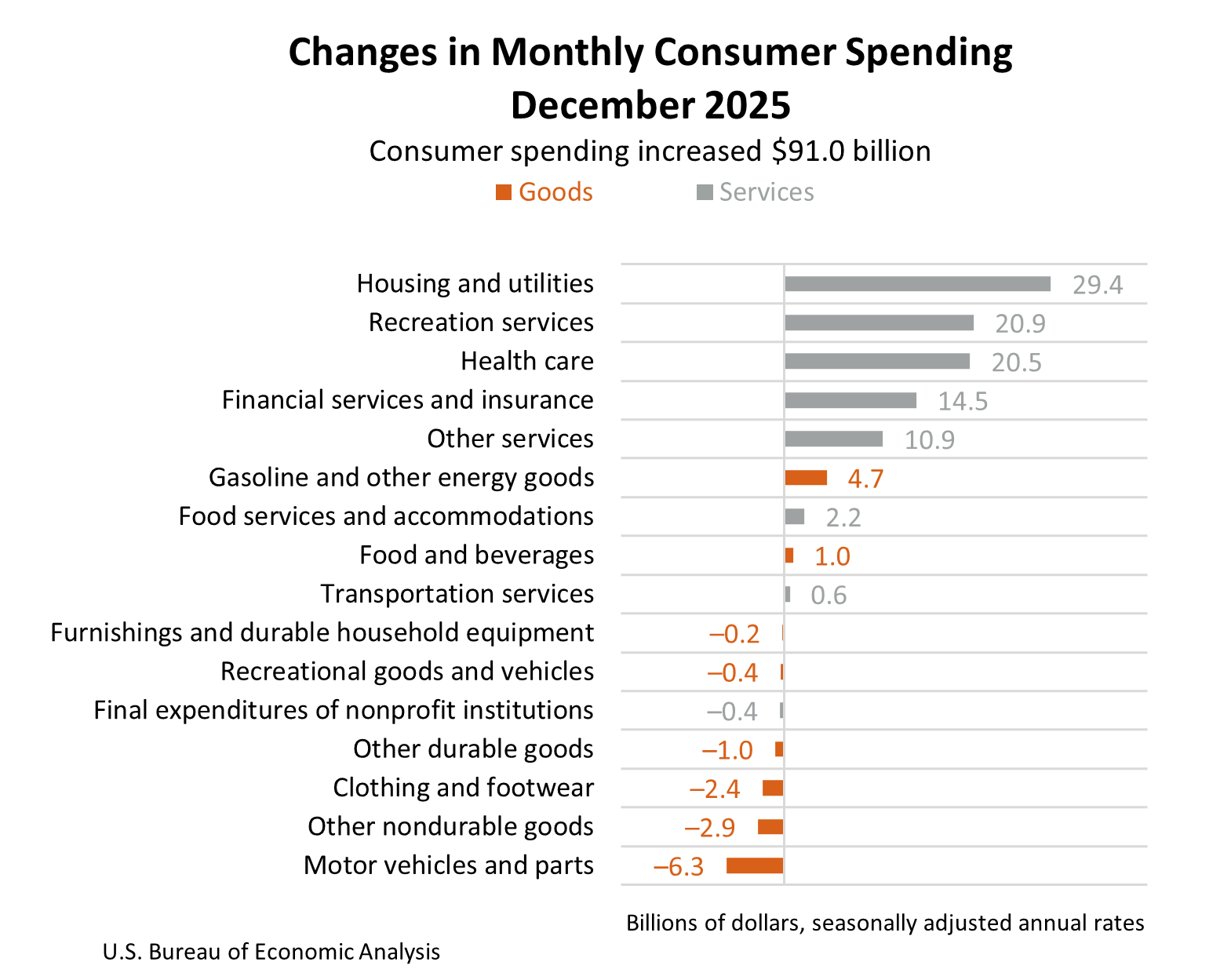

Riziko „lepivých“ výdajů

„Lepivá“ povaha americké inflace je patrná i ze struktury PCE. Největší nárůsty byly zaznamenány v „nediskrečních“ segmentech – zdravotnictví, bydlení, energie a pojištění – které jsou méně citlivé na vyšší úrokové sazby. Naopak pokles výdajů za zboží naznačuje, že spotřebitelé jsou tlačeni rostoucími životními náklady a omezují volitelné nákupy.

Zdroj: BEA

Závěr: Uspívá ekonomika „navzdory Trumpovi“?

Souhrn dat naznačuje, že americký soukromý sektor i spotřebitelé zůstávají odolní navzdory politickým turbulencím a sporům kolem shutdownu. Stagnace čistého exportu zároveň odhaluje realitu skrytou pod protekcionistickou agendou Bílého domu: globální dodavatelské řetězce a výrobní kapacity nelze přesunout do USA ze dne na den. Po volatilitě způsobené předzásobením před zavedením cel by se obchodní struktury měly postupně stabilizovat. Pravidelný růst hodnoty dovozu však znamená, že Američané nadále kupují stejné zboží – pouze za vyšší cenu.

Další komoditní problém z Perského zálivu. Hliníku může začít být nedostatek ⚠️

Krypto novinky: Naděje na regulaci zvedá Bitcoin, vývojáři řeší jeho budoucnost ₿

🛢️ Ropa Brent testuje hranici 95 USD za barel

Nová tarifní vlna míří na léky i desítky zemí 🌍 Levné léky v USA jsou v ohrožení 🚨

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.