- Accenture superó las expectativas de beneficios, elevó su previsión anual de EPS y mantuvo su guía de flujo de caja, pero los ingresos quedaron ligeramente por debajo del consenso.

- El mercado castigó las acciones por las adquisiciones de Dragos, runZero y NetRise, valoradas en 4.170 millones de dólares, ante el temor de una mayor presión sobre los resultados a corto plazo.

- A pesar de la fuerte caída bursátil, la compañía cotiza con valoraciones históricamente bajas (PER 13x y P/S 1,4x), mientras que sus beneficios y márgenes continúan mostrando resiliencia.

- Accenture superó las expectativas de beneficios, elevó su previsión anual de EPS y mantuvo su guía de flujo de caja, pero los ingresos quedaron ligeramente por debajo del consenso.

- El mercado castigó las acciones por las adquisiciones de Dragos, runZero y NetRise, valoradas en 4.170 millones de dólares, ante el temor de una mayor presión sobre los resultados a corto plazo.

- A pesar de la fuerte caída bursátil, la compañía cotiza con valoraciones históricamente bajas (PER 13x y P/S 1,4x), mientras que sus beneficios y márgenes continúan mostrando resiliencia.

Las acciones de Accenture caen alrededor de un 15% en el premarket tras la publicación de sus resultados del 2T fiscal de 2026. Aunque la compañía superó las expectativas del mercado en beneficio por acción y presentó una guía anual superior al consenso, el mercado ha reaccionado negativamente.

La principal razón detrás de la caída es el anuncio de una serie de grandes adquisiciones en el sector de ciberseguridad. Actualmente, el mercado mantiene una visión bajista sobre este segmento, asumiendo que el avance de la Inteligencia Artificial podría reducir parte de su relevancia en el futuro.

Resultados

- Los ingresos alcanzaron los 18.700 millones de dólares, por debajo del consenso de aproximadamente 18.800 millones, aunque representaron un crecimiento interanual del 6%.

- El beneficio por acción (EPS) fue de 3,80 dólares, frente a los 3,72 dólares esperados por el mercado.

- Las nuevas contrataciones (bookings) totalizaron 19.300 millones de dólares, frente a los 19.700 millones registrados hace un año.

- El margen operativo aumentó en 20 puntos básicos, hasta el 17,0%.

Guía

- La compañía espera ahora un EPS anual entre 13,78 y 13,90 dólares, frente a las expectativas del mercado de 13,80 dólares.

- Accenture prevé un crecimiento de ingresos para el ejercicio fiscal 2026 de entre 3% y 4%.

- La guía de flujo de caja libre (free cash flow) se mantuvo sin cambios entre 10.800 y 11.500 millones de dólares.

Compras controvertidas

Las transacciones anunciadas junto con los resultados fueron el principal foco de atención para los inversores. Accenture anunció la adquisición de una participación mayoritaria en Dragos, así como la compra total de runZero y NetRise.

El valor empresarial combinado de estas operaciones asciende a aproximadamente 4.170 millones de dólares. Se espera que las adquisiciones se completen entre agosto y septiembre de 2026, sujetas a las aprobaciones regulatorias correspondientes.

La dirección de Accenture presenta estas operaciones como un fortalecimiento estratégico de su posición en el segmento de seguridad de tecnología operativa (OT Security). La CEO Julie Sweet afirmó que las adquisiciones buscan aumentar la cuota de mercado de la compañía y crear una nueva plataforma de crecimiento.

Sin embargo, el mercado interpreta estas compras principalmente como una presión adicional sobre los resultados a corto plazo y como una importante inversión en un sector cuya perspectiva de crecimiento es actualmente cuestionada. También existen dudas sobre la integración de estas compañías dentro de la estructura operativa de Accenture.

Contexto

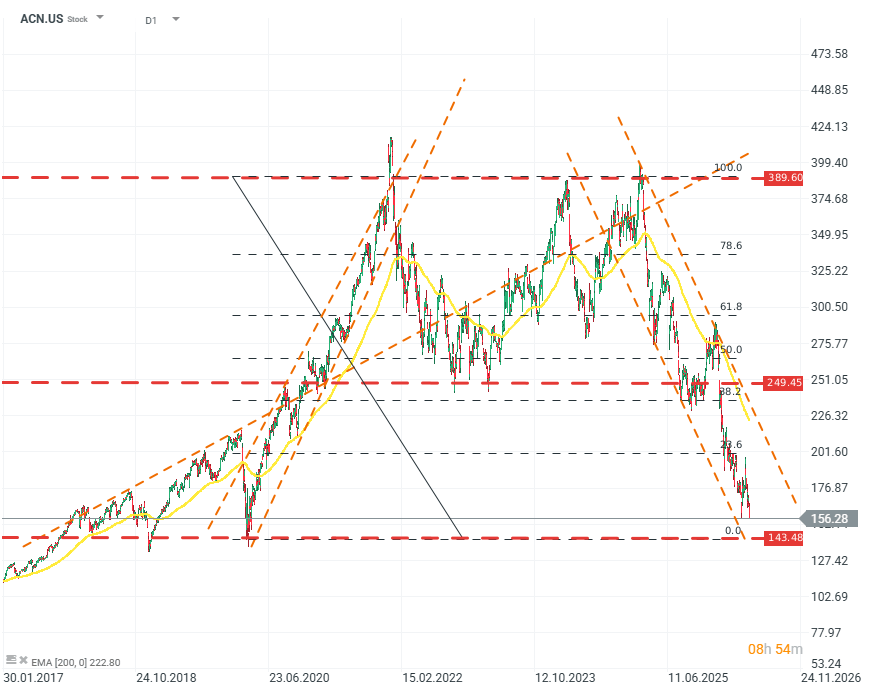

ACN.US (D1)

Desde una perspectiva de valoración, la compañía no atraviesa su mejor momento. Actualmente cotiza cerca de los niveles observados durante el mínimo alcanzado en la corrección provocada por la pandemia de COVID-19. Desde sus máximos históricos, la empresa ha perdido más del 70% de su valoración bursátil, y solo en lo que va de 2026 acumula una caída cercana al 40%. Lo más relevante es que los beneficios y la rentabilidad no muestran un deterioro significativo ni una pérdida importante de impulso en el crecimiento. Actualmente, la compañía cotiza con un PER de 13 veces y una relación precio/ventas de 1,4 veces. Fuente: xStation5.

Resumen Diario: el mercado empieza a dudar de nuevas subidas de tasas tras Warsh, pero Trump destruye el rebote

Apertura americana: Wall Street contiene la respiración antes de la decisión de la Fed y los resultados de los gigantes tecnológicos

Resultados de SK Hynix: ¿El mercado vendió en exceso?

Francia desafía a Palantir y el mercado reacciona

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.