- El rally del +900% en Micron no es una burbuja clásica

- La jugada maestra de saltarse HBM3 y apostar todo a HBM3E dio a Micron una ventaja energética y térmica decisiva

- El giro financiero es histórico

- El superciclo no es macro, es estructural

- El rally del +900% en Micron no es una burbuja clásica

- La jugada maestra de saltarse HBM3 y apostar todo a HBM3E dio a Micron una ventaja energética y térmica decisiva

- El giro financiero es histórico

- El superciclo no es macro, es estructural

Cuando el precio de una empresa tecnológica se dispara casi un 900% en solo doce meses, a cualquier inversor se le enciende automáticamente una luz roja. En el gráfico de Micron Technology, este rally sin precedentes parece el manual perfecto de una burbuja especulativa a punto de estallar. Sin embargo, en lugar de advertencias de crash, lo que llega desde Wall Street son informes cada vez más optimistas. Los grandes institucionales no solo evitan recomendar tomar beneficios: están redefiniendo masivamente sus precios objetivo, señalando que, pese al crecimiento “cósmico”, Micron aún tendría otro 50% o incluso 100% de potencial alcista.

Esta desconexión entre la intuición clásica del mercado y los cálculos fríos de los analistas plantea una pregunta fundamental: ¿se ha vuelto loco el mercado o Micron se ha convertido en el beneficiario de un fenómeno que los modelos tradicionales aún no pueden capturar?

La anatomía del dominio: por qué HBM es el nuevo petróleo

Para entender por qué Wall Street cree que Micron puede duplicar de nuevo su valoración, hay que abandonar la imagen de la compañía como fabricante de módulos RAM tradicionales. La clave del fenómeno del +900% se resume en tres letras: HBM (High Bandwidth Memory), la memoria de altísimo rendimiento de nueva generación.

En la arquitectura de sistemas de IA se produjo un fenómeno paradójico: los GPUs más avanzados de Nvidia empezaron a desperdiciar su propio potencial. Aunque podían procesar datos a velocidades astronómicas, quedaban atrapados en la memory wall, esperando a que la DRAM tradicional les entregara los datos.

HBM resuelve este cuello de botella de forma revolucionaria:

-

no es solo memoria más rápida,

-

es una arquitectura tridimensional de capas de silicio,

-

colocada junto al GPU,

-

conectada por miles de microcanales.

En un mundo donde entrenar modelos de IA cuesta millones de dólares al día, la HBM se ha convertido en un recurso tan escaso y valioso como el petróleo en el boom automovilístico del siglo XX.

La jugada maestra de Micron: saltarse una generación

En esta carrera tecnológica, limitada en la práctica a tres actores globales, Micron tomó una decisión estratégica audaz: saltarse por completo la generación HBM3 y volcar todos sus recursos en HBM3E.

El riesgo fue enorme, pero el resultado fue decisivo:

-

Micron lanzó un producto que consume ~30% menos energía que el de sus competidores.

-

En centros de datos donde el consumo eléctrico y el calor son el límite físico del crecimiento, esta ventaja es crítica.

-

Resultado: contratos clave con Nvidia y AMD, convirtiéndose en proveedor estratégico de sus plataformas GPU más avanzadas.

Micron pasó de perseguidor a líder del pelotón tecnológico.

Capacidad vendida durante años: un fenómeno casi inédito

El triunfo tecnológico ha generado algo casi nunca visto en la industria de memoria:

-

Micron reporta que su capacidad de producción de HBM está totalmente vendida durante años.

-

Los gigantes tecnológicos han firmado contratos a largo plazo, con prepagos y precios garantizados.

-

Toda la producción del año actual y del siguiente está reservada.

Este desequilibrio entre la demanda explosiva de los centros de datos y la capacidad física de producción ha dado a Micron un poder de fijación de precios casi monopolístico, destruyendo su antigua imagen de proveedor de componentes baratos y sustituibles.

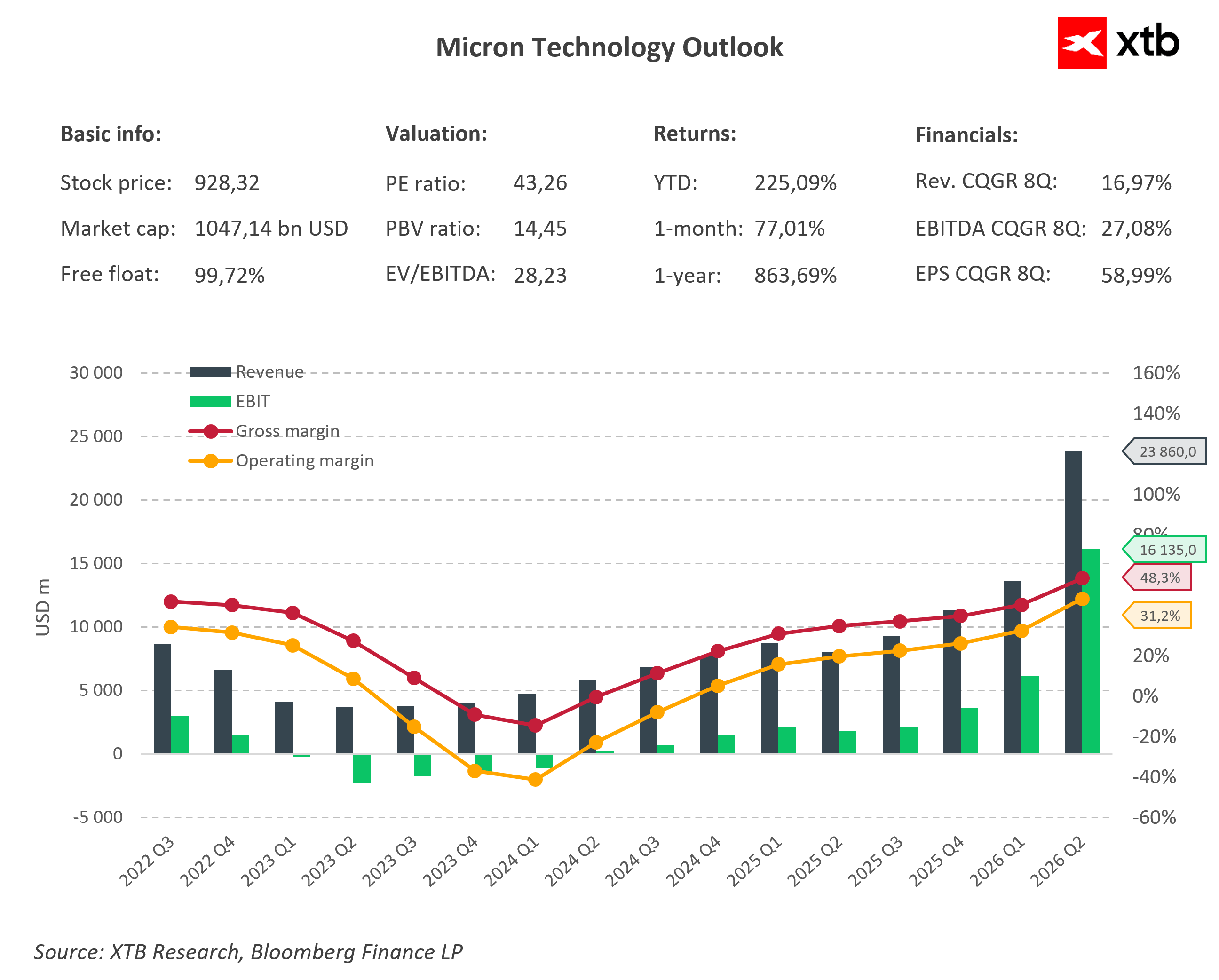

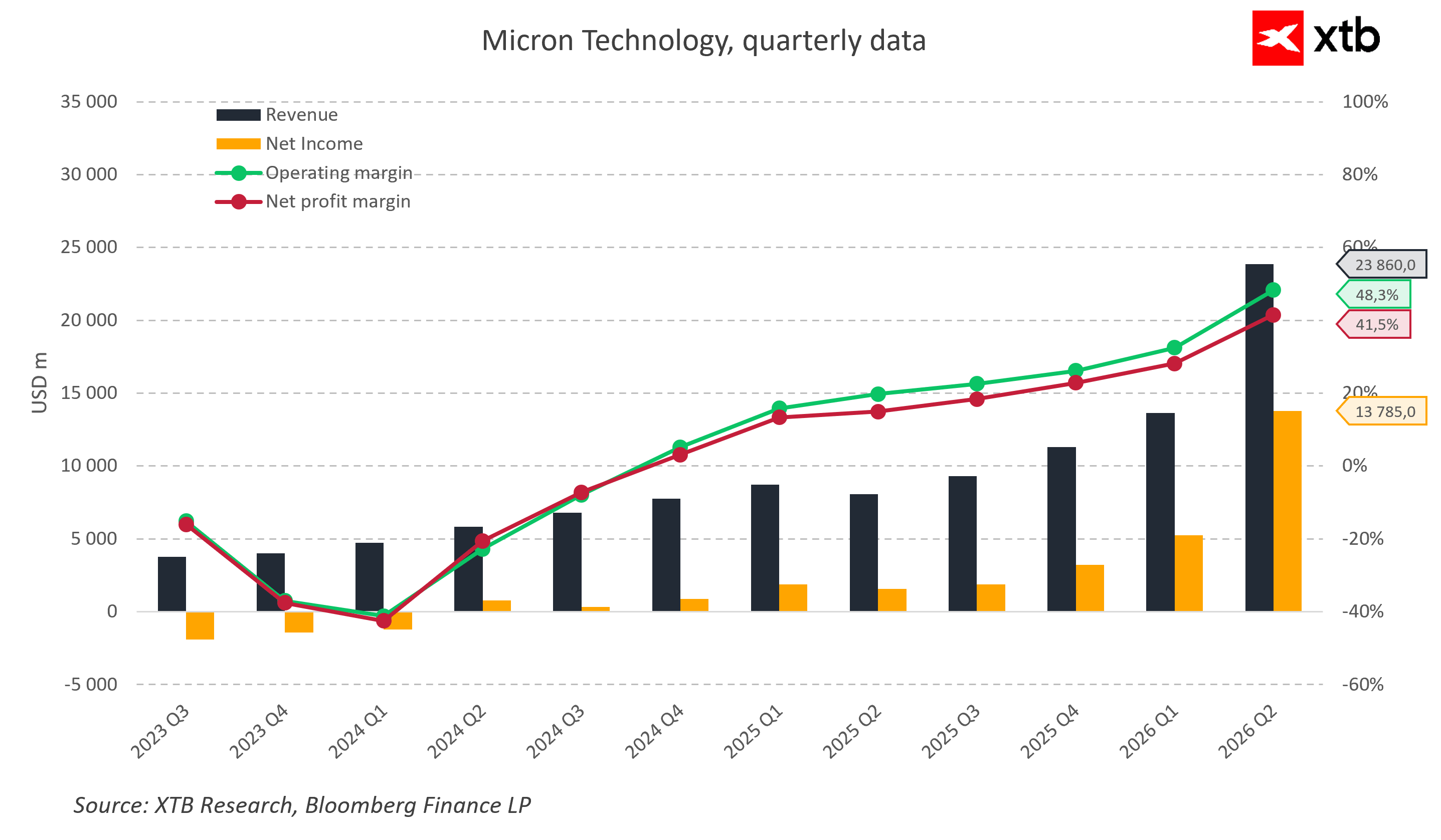

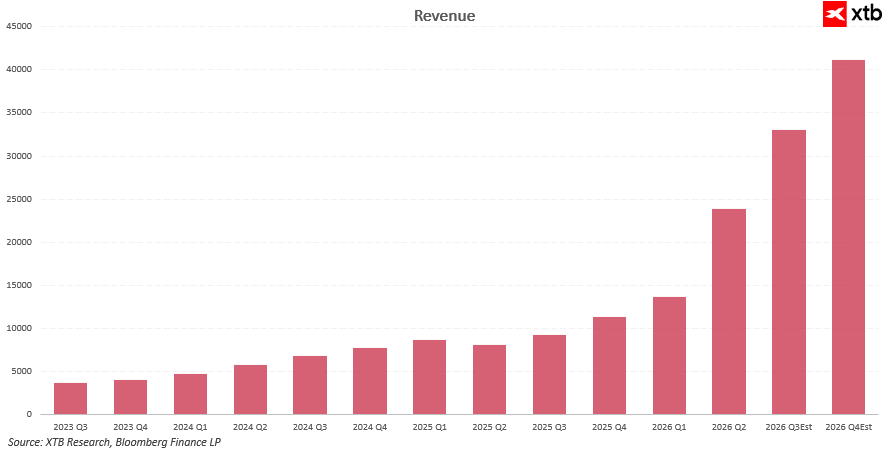

Análisis financiero de Micron: el regreso desde el infierno cíclico

Comprender el cambio fundamental que ha tenido lugar en Micron exige comparar la escala actual del negocio con el periodo oscuro de 2023–2024. En aquel momento, la compañía estaba a la defensiva, registrando resultados operativos negativos y pérdidas netas reales que hundieron la rentabilidad en los peores trimestres.

El punto de inflexión llegó con el año fiscal 2025, cuando las ventas anuales alcanzaron ~37.000 millones de dólares, generando más de 8.000 millones en beneficio neto.

2026: la explosión de resultados de Micron

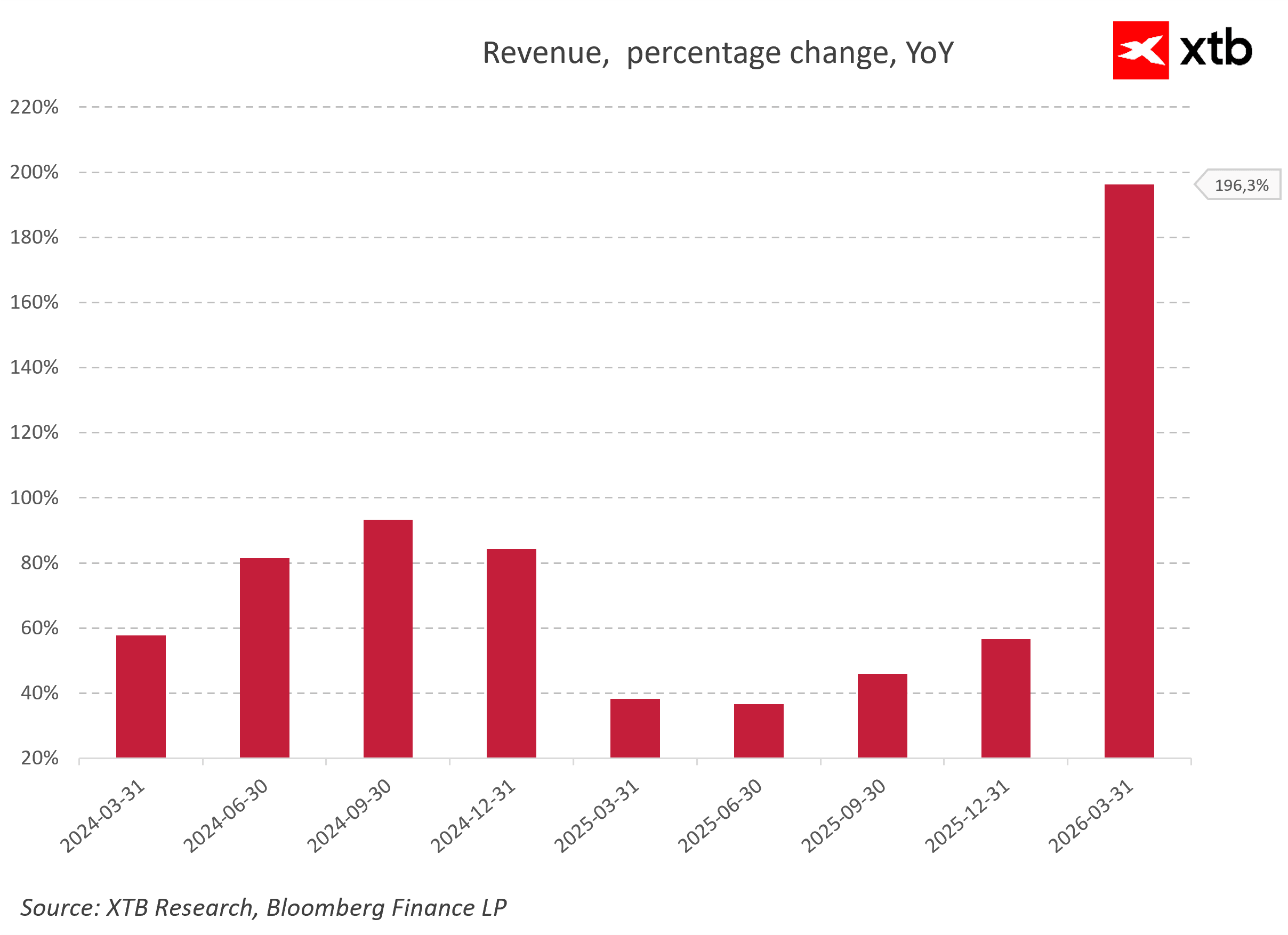

El verdadero estallido llegó a comienzos de 2026, cuando el crecimiento interanual de ingresos se acercó al 200%.

En el segundo trimestre fiscal de 2026:

-

ingresos trimestrales: 23.860 millones USD,

-

beneficio neto: 13.785 millones USD,

-

margen operativo: 48%,

-

margen neto: 41%.

Este conjunto de cifras ilustra a la perfección un giro de mercado clásico, que pasó de un rebote cíclico a un superciclo estructural de memoria impulsado por la inteligencia artificial.

La comparación entre ingresos, beneficios y márgenes muestra la potencia del apalancamiento operativo en el modelo de Micron. Con la recuperación de precios y volúmenes, los márgenes no solo volvieron a terreno positivo, sino que escalaron a niveles que parecían inimaginables hace apenas unos trimestres.

No es el clima económico: es el cambio del mix de ventas

Este salto no se debe únicamente a una mejora macroeconómica, sino a un cambio consciente en el mix de ventas hacia productos premium:

-

HBM,

-

DRAM avanzada,

-

SSDs para IA.

Todos ellos con: altísima rentabilida y barreras de entrada enormes.

A nivel de dinámica de ventas, el ciclo actual no es un pico puntual, sino la suma de varias olas de demanda:

-

rebote desde el mínimo de 2023,

-

normalización de inventarios,

-

despliegue masivo de proyectos de IA,

-

explosión de demanda de memoria para centros de datos,

-

utilización total de capacidad en HBM.

El resultado: crecimientos de ingresos de tres dígitos.

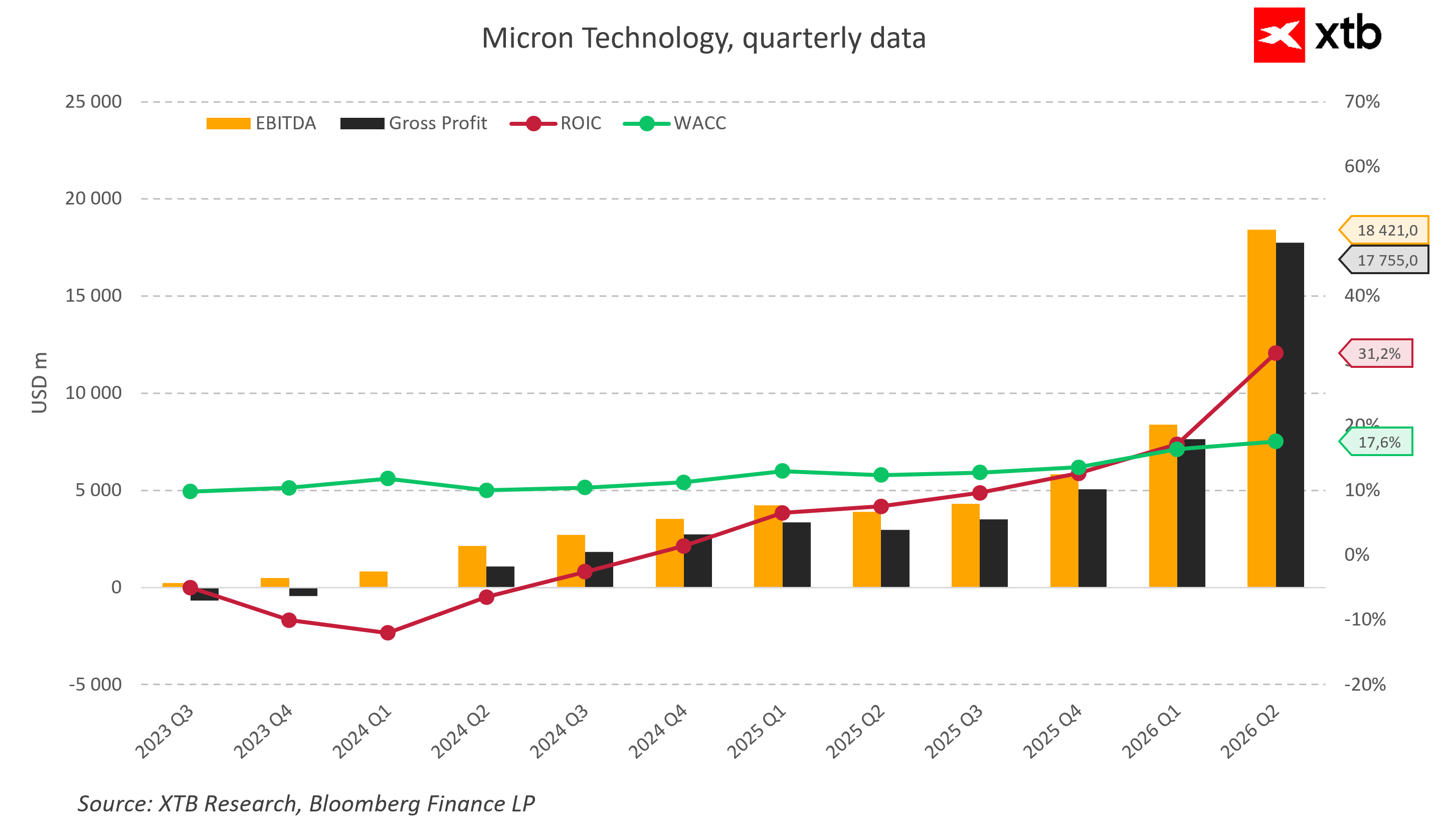

ROIC: de destruir valor a generar una prima económica histórica

Durante los trimestres de crisis, el ROIC cayó por debajo del –10%, muy por debajo del WACC (10–11%). Micron destruía valor para el accionista.

Con la llegada de la era de la IA:

-

el ROIC subió hasta 31% en el 2T 2026,

-

el coste de capital aumentó a 17%,

-

Micron empezó a generar una prima económica masiva.

El negocio pasó a crear valor de forma permanente, algo típico de fases de demanda explosiva y oferta limitada en semiconductores.

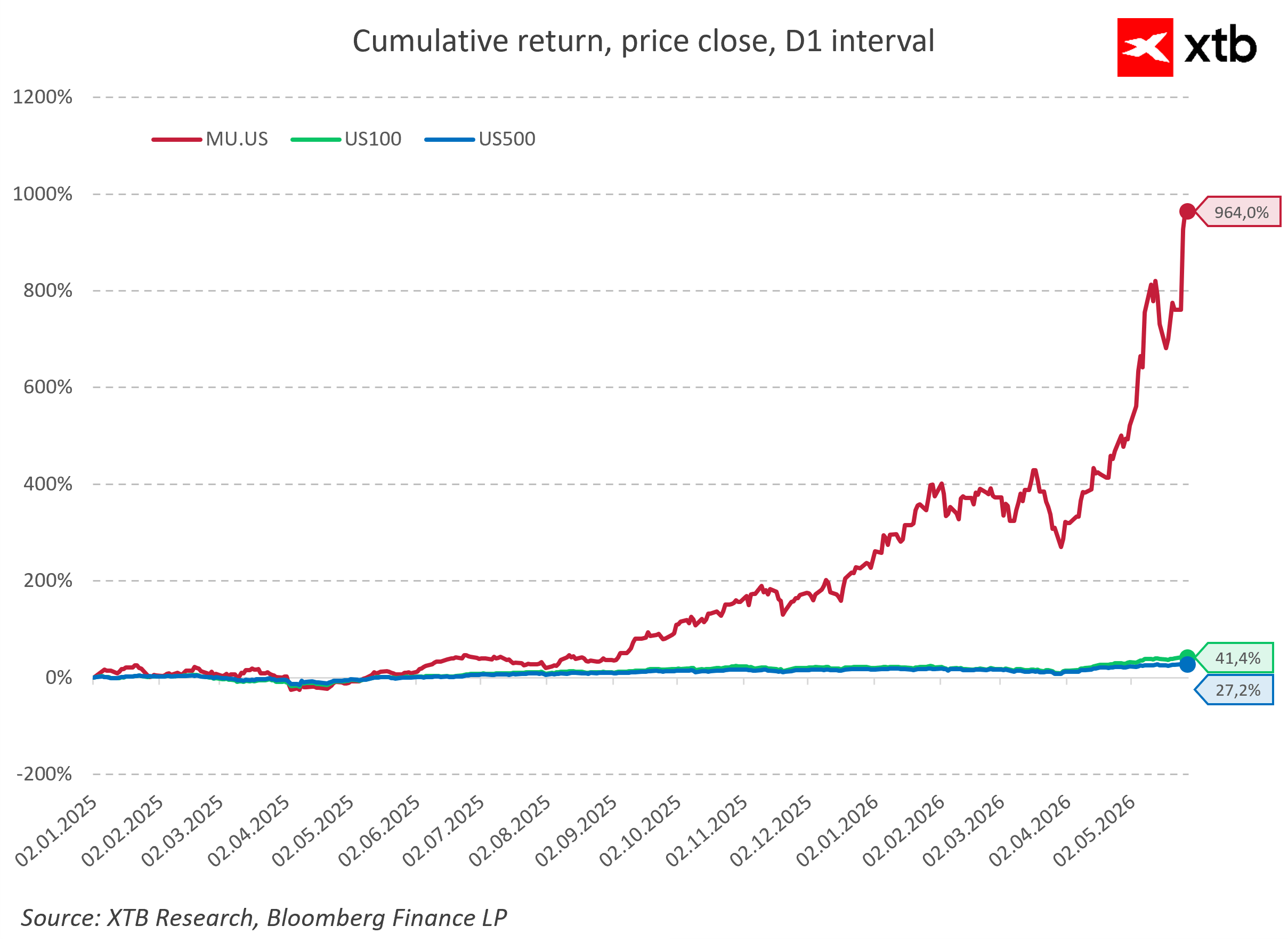

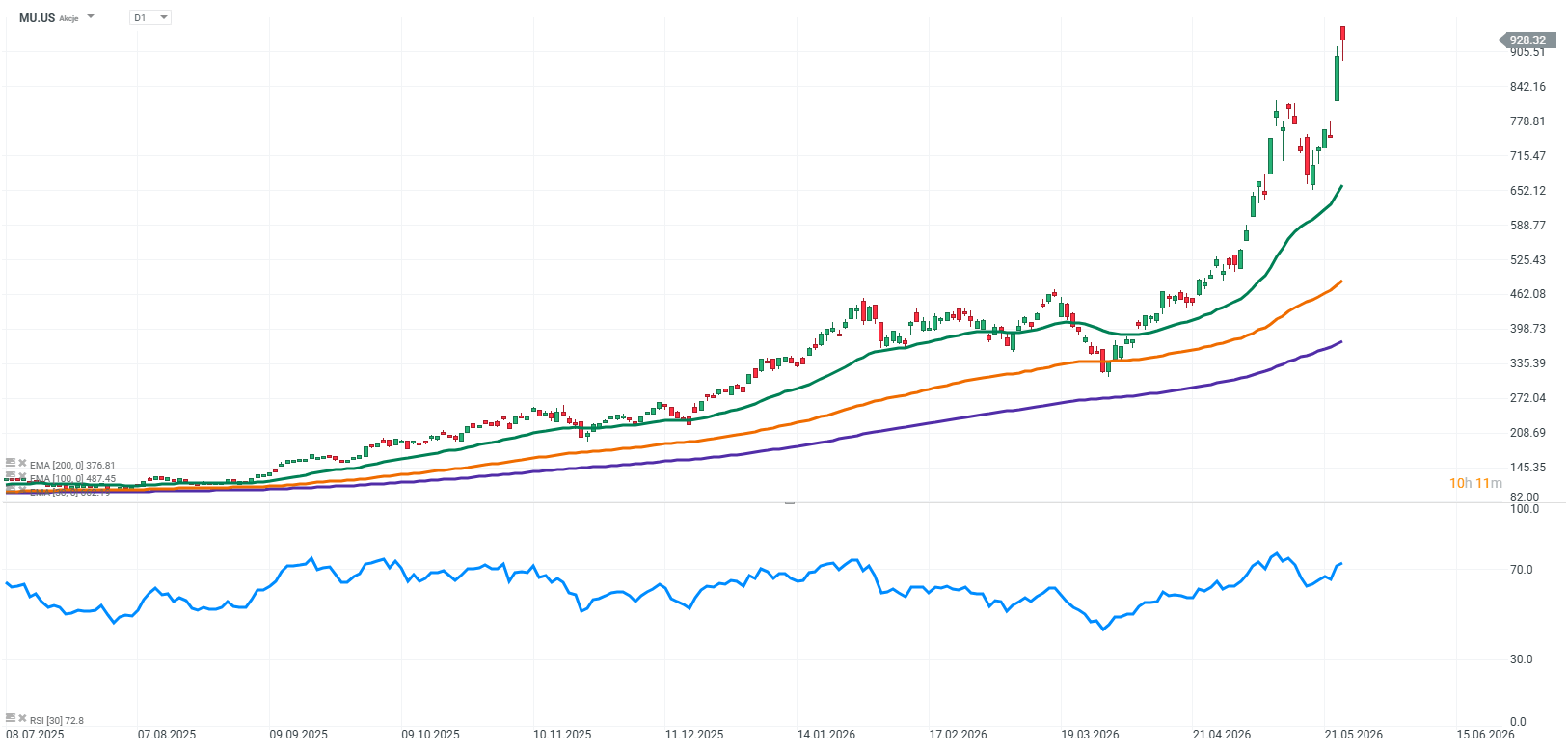

La acción de Micron muestra un rendimiento que eclipsa al Nasdaq y al S&P 500

Esta mejora fundamental se reflejó casi de inmediato en la cotización. Desde el inicio del boom de la IA, Micron ha:

-

superado ampliamente al Nasdaq 100,

-

superado al S&P 500,

-

acumulado casi +1000% desde principios de 2025.

El mercado ya no la trata como un fabricante más, sino como uno de los grandes ganadores estructurales de la nueva infraestructura global.

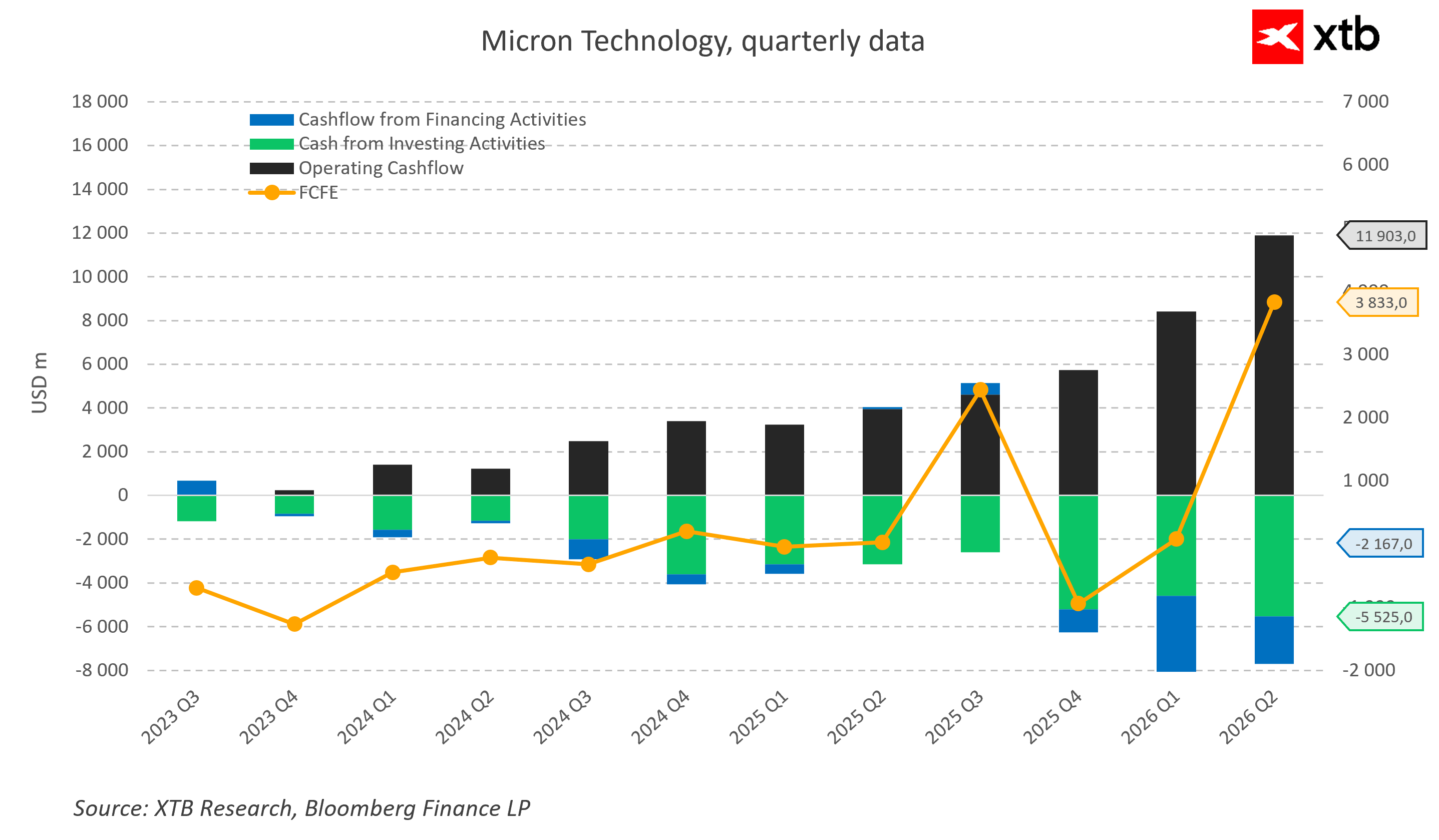

El flujo de caja: la prueba definitiva de calidad

Durante el colapso del mercado de memoria:

-

el flujo operativo apenas cubría necesidades básicas,

-

el flujo libre era profundamente negativo,

-

la empresa dependía de deuda para financiarse.

En 2026, la situación cambió radicalmente:

-

flujo operativo del 2T 2026: ~12.000 millones USD,

-

capex trimestral: ~5.500 millones USD,

-

flujo libre positivo y creciente.

Micron está financiando su expansión con caja interna, no con deuda ni ampliaciones de capital. Esto eleva drásticamente la calidad del negocio y reduce el riesgo estructural.

Perspectivas de Micron: un ciclo que no muestra señales de agotamiento

Las previsiones de ingresos indican que el mercado no espera una caída rápida desde los máximos. El consenso anticipa:

-

más crecimiento en 2026,

-

ingresos del 3T en 33.500 millones USD,

-

margen bruto histórico.

Los analistas coinciden: la multiplicación del negocio seguirá siendo parte del paisaje hasta finales de la década.

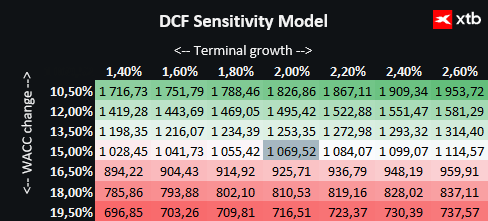

Valoración de Micron Technology

La valoración presentada a continuación tiene carácter meramente informativo y no debe interpretarse como una recomendación de inversión ni como una estimación precisa del valor de la compañía.

Micron es uno de los principales beneficiarios de la revolución global de la inteligencia artificial, proporcionando soluciones avanzadas de memoria para centros de datos y para los fabricantes líderes de aceleradores gráficos. La empresa se beneficia de una demanda sin precedentes vinculada a la expansión de la infraestructura cloud, el desarrollo de modelos de lenguaje y la digitalización de múltiples sectores económicos, lo que crea fundamentos excepcionalmente sólidos para su crecimiento futuro.

La valoración se basa en un escenario base de previsiones de ingresos y resultados financieros. El coste de capital adoptado refleja de forma realista la situación del mercado, mientras que las suposiciones conservadoras sobre el crecimiento del valor terminal representan un enfoque prudente hacia las perspectivas financieras de largo plazo.

Resultado de la valoración de Micron

Teniendo en cuenta el precio actual de la acción en 928 USD y la valoración por DCF que indica un valor intrínseco de 1.070 USD, el potencial alcista estimado es de aproximadamente el 15%.

Esto representa una oportunidad atractiva, especialmente para inversores que confían en la expansión continua de la compañía y en el mantenimiento de su ventaja tecnológica dentro de la industria de semiconductores.

Sin embargo, esta perspectiva positiva no implica que Micron esté libre de riesgos. El sector de semiconductores sigue siendo uno de los más sensibles y volátiles de la economía global.

El riesgo estructural: la maldición de la sobrecapacidad

El mayor riesgo a largo plazo es la posibilidad de repetir el error histórico de expandir la capacidad productiva en pleno pico del ciclo.

Actualmente:

-

los tres grandes actores globales están aumentando drásticamente su capex,

-

Micron ha anunciado 25.000 millones USD de inversión solo este año,

-

y planes estratégicos que contemplan 200.000 millones USD en los próximos años.

Si en unos años el ritmo de adopción de IA se ralentiza o los clientes cloud optimizan sus recursos, podría aparecer una sobresaturación destructiva de memoria HBM, provocando un colapso de precios mayoristas.

El riesgo geopolítico: un tablero extremadamente complejo

A esto se suman factores geopolíticos de alta complejidad:

-

la carrera por la producción doméstica en EE. UU.,

-

la construcción de megafábricas bajo programas de subsidios,

-

costes fijos masivos y plazos de ejecución de varios años,

-

tensiones comerciales entre Washington y Pekín,

-

restricciones a la exportación de tecnologías avanzadas,

-

riesgos en el suministro de materias primas críticas y gases especializados.

Cualquiera de estos elementos puede alterar en segundos incluso las previsiones más precisas de Wall Street.

Un ciclo que se convirtió en estructura

Micron Technology ha entrado en la era de la inteligencia artificial como una empresa que ha redefinido el estatus de la memoria masiva, transformándola de un componente anodino en uno de los recursos más valiosos del mundo digital moderno.

-

ingresos récord,

-

expansión sin precedentes de márgenes operativos,

-

cartera de pedidos de HBM vendida bajo contratos plurianuales,

-

demanda estructural impulsada por centros de datos y modelos de IA.

Todo ello demuestra que la fase actual de crecimiento supera con creces el marco de un simple boom de inversión.

Lo más relevante es que la estabilidad del negocio no depende de un único segmento. Micron está profundamente integrada en múltiples megatendencias tecnológicas:

-

nueva generación de smartphones con IA integrada,

-

PCs avanzados,

-

sistemas de conducción autónoma,

-

edge AI,

-

digitalización industrial.

Esto amplía la base de demanda y crea un amortiguador natural frente a futuras fluctuaciones económicas.

La gran pregunta: ¿superciclo duradero o retorno al pasado?

La cuestión que electriza a Wall Street es si el superciclo actual mantendrá su impulso hasta finales de la década o si, en unos años, el mercado volverá a los problemas históricos de:

-

sobreproducción,

-

presión de precios,

-

competencia asiática agresiva.

Sin embargo, los modelos financieros muestran que, incluso bajo supuestos conservadores, Micron sigue teniendo un valor intrínseco superior a su valoración actual.

En un mundo donde cada nueva generación de modelos de IA exige más datos, más memoria y más velocidad, Micron ha dejado de ser un participante opcional. Se ha convertido en uno de los pilares esenciales sin los cuales la evolución del mundo digital sería físicamente imposible.

Gráfico de las acciones de Micron

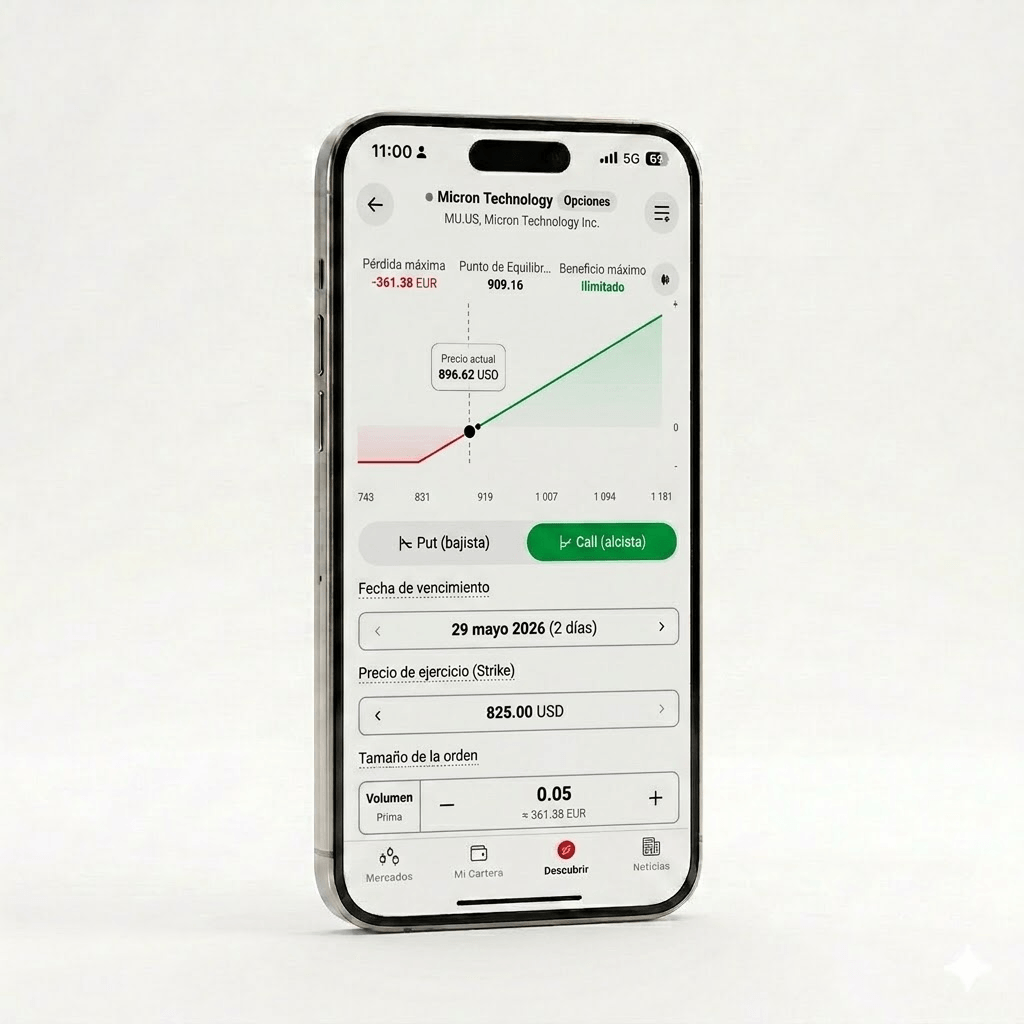

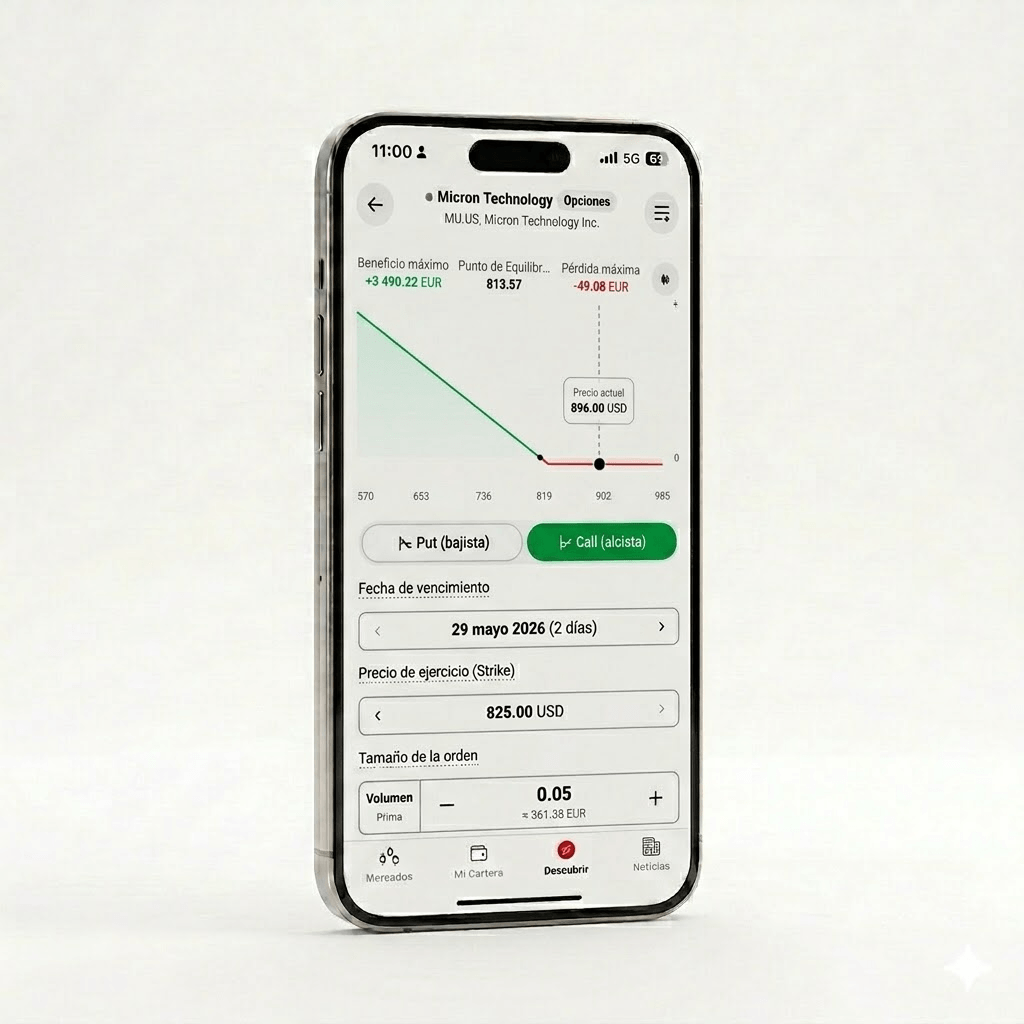

¿Cómo navegar este escenario: opciones como herramienta para invertir en Micron?

Gracias al nuevo producto disponible en XTB, las opciones, los usuarios pueden operar en mercados que se mueven tanto al alza como a la baja, multiplicando su poder de inversión con un riesgo siempre limitado al coste de la prima. Este tipo de operativa resulta especialmente útil en compañías como Micron, cuya evolución bursátil puede verse influida por factores como la demanda de memoria avanzada, los ciclos de inversión en centros de datos, la escasez de chips o los cambios en el gasto asociado a la inteligencia artificial.

Desde un punto de vista operativo, la compra de una opción call permite obtener exposición a escenarios donde el precio suba, mientras que la compra de una opción put se beneficia de caídas.

Esto te permite posicionarte según el escenario que consideres más probable: si crees que Micron podría verse favorecida por un aumento de la demanda de memoria HBM, unos resultados sólidos o un nuevo ciclo de inversión en infraestructura de IA, una call ofrece exposición a ese entorno. Si, por el contrario, anticipas correcciones por normalización del gasto tecnológico, alivio en los cuellos de botella o mayor competencia en el sector, una put permite capturar ese movimiento. En ambos casos, el riesgo máximo queda limitado a la prima pagada.

Opción Call

Opción Put

Los alcistas vuelven a depositar su fe en los comentario de Trump 🚨

Las acciones de Solaria caen más de un 5% en la sesión de hoy. ¿Qué está ocurriendo?

Las acciones de Acerinox y ArcelorMittal siguen de dulce: ¿Qué está esperando el mercado?

El Ibex 35 sube con fuerza... pero se queda rezagado en Europa

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.