- Datos económicos clave de Estados Unidos a la vista

- El sentimiento en Europa se deteriora

- Datos débiles de Japón, el PMI chino avanza

Europa: los PMI caen en picado y el sentimiento se hunde

La semana pasada comenzó con PMI flash de EMU que mostraron un estado muy preocupante de la economía, especialmente la manufactura alemana. En la actualización anterior, concluimos que esto aumentaba el riesgo de recesión ya que la desaceleración de la fabricación dura lo suficiente como para afectar la economía en general. Los indicadores de opinión publicados por la Comisión Europea parecen confirmar esto. Aunque el sentimiento en los servicios aumentó desde los mínimos de varios años en septiembre, el clima comercial general se desplomó a un nuevo mínimo de varios años de -0.22. Tenemos a Francia pidiendo un impulso fiscal, pero a) 10 mil millones de euros no harían mucho y parece aplacar en su mayoría los chalecos amarillos y b) Alemania ha resistido hasta ahora los los estímulos del BCE. Además, los datos de inflación repentina de septiembre muestran una mayor decepción. Esta semana será interesante para el Reino Unido, donde la fortuna se ha invertido por la libra.

El EURUSD cayó al mínimo de 2019 la semana pasada en medio de datos deprimentes y no hay reversión a la vista. Fuente: xStation5

Evento económico clave esta semana: PMI manufacturero del Reino Unido (martes, 9:30 a.m. BST)

Estados Unidos: el aumento de la inflación puede complicar las cosas para la Fed

Otra semana de impresiones mixtas de los Estados Unidos. Comenzó con una pequeña recuperación en los PMI de Markit, pero aún se mantuvo en niveles moderados, cerca de 51 puntos. Los informes de confianza del consumidor convergieron un poco con Conference Board, que vieron una gran caída, pero debido a los máximos del ciclo y al informe de UoM avanzando lentamente (este informe vio una disminución en el sentimiento antes). El sentimiento general del consumidor sigue siendo bastante fuerte, pero el gasto personal fue más débil de lo esperado y, aunque los pedidos de bienes duraderos fueron más altos, el crecimiento anual sigue siendo inexistente. Una cosa que destaca es un repunte en la inflación subyacente. Lo señalamos antes en caso de IPC, ahora ha sido confirmado por PCE y el deflactor del PIB Q2. Una inflación más alta dificultará que la Fed justifique una mayor relajación a menos que se deteriore el panorama económico. Entonces eso parece ser índices negativos. Esta semana será realmente interesante con las encuestas ISM (especialmente la no manufacturera que aún muestra niveles MUCHO más altos que Markit PMI) y el NFP el viernes. Mientras que Europa y Asia claramente están luchando, el juez todavía está fuera de Estados Unidos.

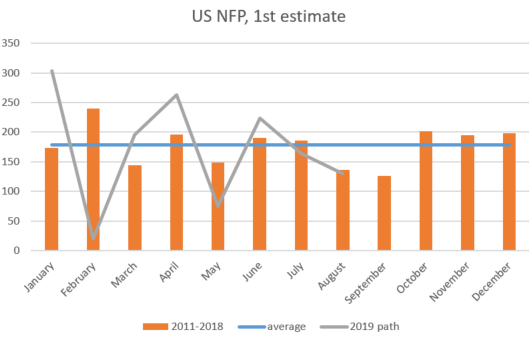

Septiembre fue el mes más débil para el NFP entre 2011 y 2018. Fuente: Macrobond, XTB Research

Evento económico clave de esta semana: informe NFP (viernes, 1:30 p. M. BST), índices ISM (martes y jueves, 3 p. M. BST)

Asia: el PMI chino aumenta

El PMI de fabricación de Markit chino aumentó a 51,4 pts. en septiembre, el nivel más alto desde marzo de 2018. No está claro hasta qué punto fueron las compras antes del 70 aniversario de China, pero es un cambio bienvenido y un rayo de esperanza. Sin embargo, los datos de Japón no fueron particularmente alentadores. El PMI manufacturero cayó a 48.9 puntos y se mantuvo por debajo de la línea 50 por quinto mes consecutivo y las impresiones de inflación (tanto en el título como en el núcleo) estuvieron por debajo de las expectativas, lo que aumentó las probabilidades de una mayor relajación del BoJ (que no produjo una recuperación sostenida).

JAP225 ha estado luchando últimamente después de un rápido rally. ¿Podemos ver una repetición similar a la de mayo cuando tuvo lugar una corrección aguda? Fuente: xStation5

JAP225 ha estado luchando últimamente después de un rápido rally. ¿Podemos ver una repetición similar a la de mayo cuando tuvo lugar una corrección aguda? Fuente: xStation5

Evento económico clave esta semana: PMI manufacturero coreano (martes, 3:30 am BST)

Resumen diario: Las acciones divergen mientras la tecnología retrocede, Europa avanza por resultados corporativos y PMI (24.07.2026)

Tres mercados a observar la próxima semana (24.07.2026)

Apertura americana: ¡El Nasdaq cae a mínimos de un mes! La geopolítica golpea al trade de IA

Resumen de la semana: petróleo, inflación e inteligencia artificial ponen a prueba a los mercados

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.