- Un informe de empleo más débil de lo esperado impulsó las expectativas de una Reserva Federal menos restrictiva, favoreciendo el rebote del US100 y del sector de semiconductores.

- Tesla superó ampliamente las expectativas de entregas del segundo trimestre, aunque el mercado sigue centrado en la evolución de sus márgenes y rentabilidad.

- Desde el punto de vista técnico, el US100 mantiene una estructura alcista, mientras que Tesla continúa dentro de una figura triangular cuya ruptura definirá su próximo movimiento relevante.

- Un informe de empleo más débil de lo esperado impulsó las expectativas de una Reserva Federal menos restrictiva, favoreciendo el rebote del US100 y del sector de semiconductores.

- Tesla superó ampliamente las expectativas de entregas del segundo trimestre, aunque el mercado sigue centrado en la evolución de sus márgenes y rentabilidad.

- Desde el punto de vista técnico, el US100 mantiene una estructura alcista, mientras que Tesla continúa dentro de una figura triangular cuya ruptura definirá su próximo movimiento relevante.

Los futuros de los índices estadounidenses continúan al alza antes de la apertura

Los futuros de los índices bursátiles de Estados Unidos continúan cotizando al alza antes de la apertura de Wall Street, aunque han cedido parte de las ganancias registradas inmediatamente después de la publicación del informe de empleo de junio, que resultó más débil de lo esperado. La economía estadounidense creó apenas 57.000 nuevos puestos de trabajo, muy por debajo del consenso de 115.000, reforzando las expectativas de que la Reserva Federal podría mantener las tasas de interés sin cambios durante más tiempo. Tras el informe, el rendimiento del bono del Tesoro estadounidense a 2 años retrocedió, proporcionando un apoyo adicional a la renta variable. Después de la fuerte corrección del miércoles, los inversionistas han vuelto a posicionarse en el sector de semiconductores, con AMD, Intel y Micron avanzando alrededor de un 1% en las operaciones previas a la apertura. Este mejor ánimo en Estados Unidos contrasta con la fuerte caída registrada en las tecnológicas asiáticas, donde Samsung y SK Hynix sufrieron importantes retrocesos.

Aspectos clave

- El mercado laboral estadounidense decepciona: Las Nóminas No Agrícolas (NFP) aumentaron apenas 57.000, frente a las 115.000 esperadas, mientras que la tasa de desempleo sorprendió positivamente al descender hasta 4,2%.

- Los futuros de Wall Street permanecen en terreno positivo: Los futuros del US30 avanzan un 0,5%, los del US500 suben un 0,4% y los del US100 ganan un 0,3%.

- Rebote de los semiconductores: AMD, Intel y Micron avanzan alrededor de un 1%, tras las fuertes ventas registradas durante la sesión del miércoles.

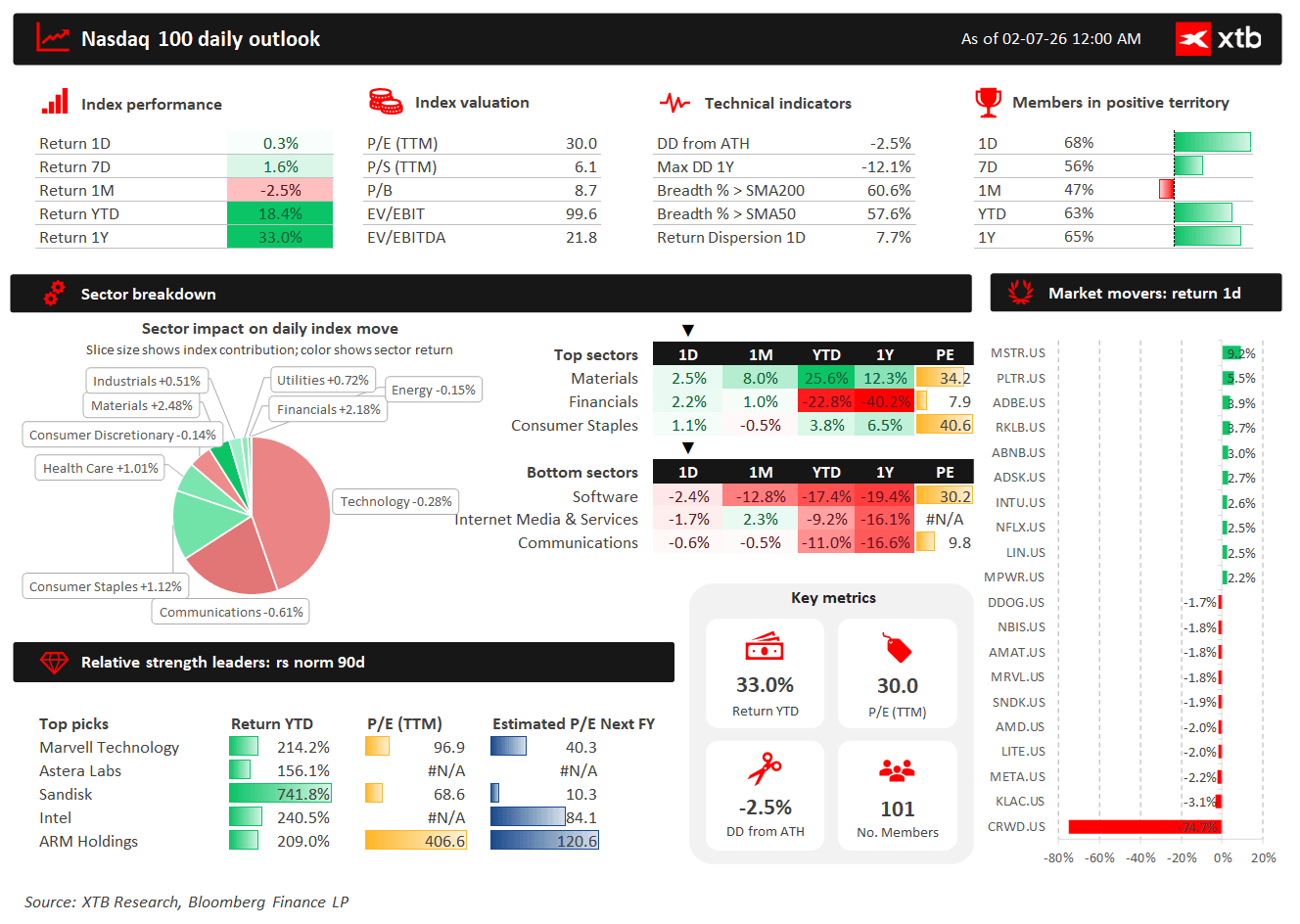

El US100 continúa cotizando apenas un 2,5% por debajo de su máximo histórico y acumula un avance del 18,4% en lo que va del año, confirmando que la tendencia alcista de largo plazo permanece vigente. No obstante, el índice continúa cotizando con una valoración exigente, con un ratio P/E de 30. Durante las últimas sesiones, los sectores de materiales, financiero y consumo básico han mostrado el mejor desempeño, mientras que las compañías de tecnología e internet han quedado rezagadas. La amplitud del mercado también continúa siendo saludable, con más del 60% de los componentes del US100 cotizando por encima de su media móvil de 200 días. El liderazgo relativo sigue concentrándose en compañías vinculadas a la inteligencia artificial (IA) y los semiconductores, entre ellas Marvell Technology, Arm Holdings e Intel.

Fuente: XTB Research, Bloomberg Finance L.P.

Noticias corporativas

-

Tesla (-1%) – Las acciones del fabricante de vehículos eléctricos cotizan a la baja pese a publicar unas entregas del segundo trimestre muy superiores a las expectativas. Tesla entregó 480.126 vehículos, ampliamente por encima del consenso de 406.600 unidades y muy por encima de los 384.000 vehículos entregados durante el mismo período del año pasado.

-

Alphabet (-1%) – La matriz de Google retrocede después de que un tribunal europeo confirmara una multa antimonopolio de 4.100 millones de euros (4.670 millones de dólares) relacionada con las prácticas de favorecer sus propias aplicaciones dentro del ecosistema Android.

-

Bending Spoons (-7%) – Las acciones de la empresa tecnológica italiana retroceden tras su debut bursátil del miércoles. A pesar de la caída de hoy, la acción continúa cotizando aproximadamente un 40% por encima de su precio de salida a bolsa.

-

AeroVironment (+4%) – La compañía especializada en tecnología de defensa sube tras adjudicarse un contrato de 500 millones de dólares con el Ejército de Estados Unidos para desarrollar capacidades de defensa contra drones.

Tesla sorprende a Wall Street: las entregas aumentan un 25% y superan ampliamente las expectativas

Tesla presentó unas cifras de entregas correspondientes al segundo trimestre de 2026 muy superiores a las previstas por el mercado, lo que sugiere que el prolongado período de desaceleración en las ventas de la compañía podría estar llegando a su fin. El fabricante entregó 480.126 vehículos, muy por encima del consenso de 406.600 unidades. Los resultados no solo superaron ampliamente las expectativas, sino que también marcaron el regreso a un sólido crecimiento tras dos años consecutivos de caídas en las ventas anuales de vehículos.

Principales cifras del segundo trimestre de 2026

- Entregas de vehículos: 480.126 (consenso: 406.600)

- Producción de vehículos: 451.758

- Crecimiento anual de las entregas: +25%

- Crecimiento trimestral de las entregas: +34% respecto al primer trimestre de 2026

Como referencia, Tesla entregó aproximadamente 384.000 vehículos durante el segundo trimestre del año pasado, mientras que en el primer trimestre de 2026 las entregas ascendieron a 358.023 unidades.

Model 3 y Model Y siguen dominando las ventas

Una vez más, el Model 3 y el Model Y representaron la inmensa mayoría de las entregas de Tesla.

En conjunto, ambos modelos sumaron 467.762 vehículos, equivalentes a aproximadamente el 97% del total entregado durante el trimestre.

La compañía no publica el desglose de las entregas por región o por modelo específico, pero las cifras dejan claro que sus vehículos de mayor volumen continúan siendo el principal motor de crecimiento.

¿Por qué fueron tan sólidos los resultados?

Las entregas superiores a lo esperado probablemente estuvieron impulsadas por varios factores:

- El lanzamiento de versiones de menor precio del Model 3 y Model Y.

- La expansión del sistema Full Self-Driving (Supervised) en determinados mercados europeos.

- Una mayor demanda de vehículos eléctricos en Europa durante el período de elevados precios de los combustibles provocados por el conflicto con Irán.

Al mismo tiempo, Tesla intenta recuperar terreno tras enfrentar diversos desafíos durante los dos últimos años, entre ellos el rechazo de parte de los consumidores hacia Elon Musk, la expiración de los incentivos fiscales para vehículos eléctricos en Estados Unidos y la creciente competencia de fabricantes como BYD, Nio, Xiaomi, Hyundai y Volkswagen.

Model 3 y Model Y siguen dominando las ventas

Una vez más, el Model 3 y el Model Y representaron la inmensa mayoría de las entregas de Tesla.

En conjunto, ambos modelos sumaron 467.762 vehículos, equivalentes a aproximadamente el 97% del total entregado durante el trimestre.

La compañía no publica el desglose de las entregas por región o por modelo específico, pero las cifras dejan claro que sus vehículos de mayor volumen continúan siendo el principal motor de crecimiento.

¿Por qué fueron tan sólidos los resultados?

Las entregas superiores a lo esperado probablemente estuvieron impulsadas por varios factores:

- El lanzamiento de versiones de menor precio del Model 3 y Model Y.

- La expansión del sistema Full Self-Driving (Supervised) en determinados mercados europeos.

- Una mayor demanda de vehículos eléctricos en Europa durante el período de elevados precios de los combustibles provocados por el conflicto con Irán.

Al mismo tiempo, Tesla intenta recuperar terreno tras enfrentar diversos desafíos durante los dos últimos años, entre ellos el rechazo de parte de los consumidores hacia Elon Musk, la expiración de los incentivos fiscales para vehículos eléctricos en Estados Unidos y la creciente competencia de fabricantes como BYD, Nio, Xiaomi, Hyundai y Volkswagen.

¿Qué desafíos persisten?

A pesar de las sólidas cifras de entregas, Tesla continúa enfrentando varios desafíos importantes:

- El aumento de la competencia por parte de fabricantes chinos de vehículos eléctricos.

- Una menor demanda de vehículos totalmente eléctricos en Estados Unidos, donde los consumidores muestran una creciente preferencia por los modelos híbridos.

- La incertidumbre relacionada con la inflación, la política comercial y el aumento de los costos de los semiconductores y otros componentes clave.

Los inversionistas ahora centran su atención en los resultados financieros

Aunque el informe de entregas mejoró considerablemente el sentimiento de los inversionistas, la atención ahora se traslada a los resultados financieros completos del segundo trimestre, cuya publicación está prevista para el 22 de julio, una vez finalizada la sesión de Wall Street. El mercado buscará confirmar si el fuerte aumento de las entregas también se tradujo en mayores ingresos, mejores márgenes y un incremento de la rentabilidad.

Tesla – Paneles financieros

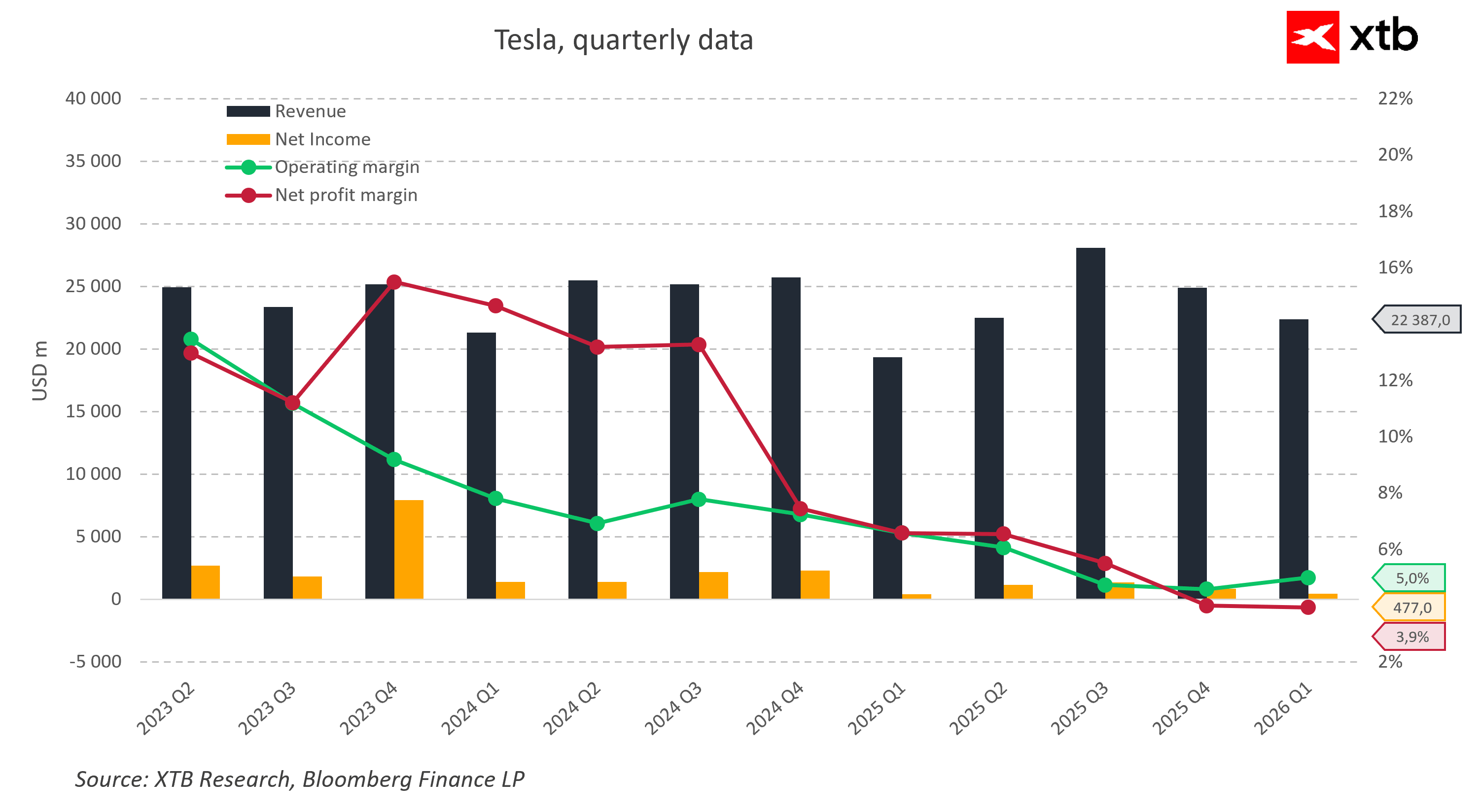

El primer gráfico muestra que, aunque Tesla continúa generando ingresos significativos, su rentabilidad se ha deteriorado de forma importante durante los dos últimos años. En el primer trimestre de 2026, la compañía registró ingresos cercanos a 22.400 millones de dólares, mientras que el beneficio neto descendió hasta apenas 477 millones de dólares. El margen operativo se recuperó ligeramente hasta el 5,0%, pero el margen neto permaneció en apenas 3,9%, muy por debajo de los niveles superiores al 15% registrados a finales de 2023. Esto sugiere que Tesla continúa enfrentando presión sobre los precios y un incremento de los costos provocado por la creciente competencia en el mercado de vehículos eléctricos. Los resultados del segundo trimestre permitirán comprobar si el fuerte aumento de las entregas también se traduce en mejores márgenes y una mayor rentabilidad.

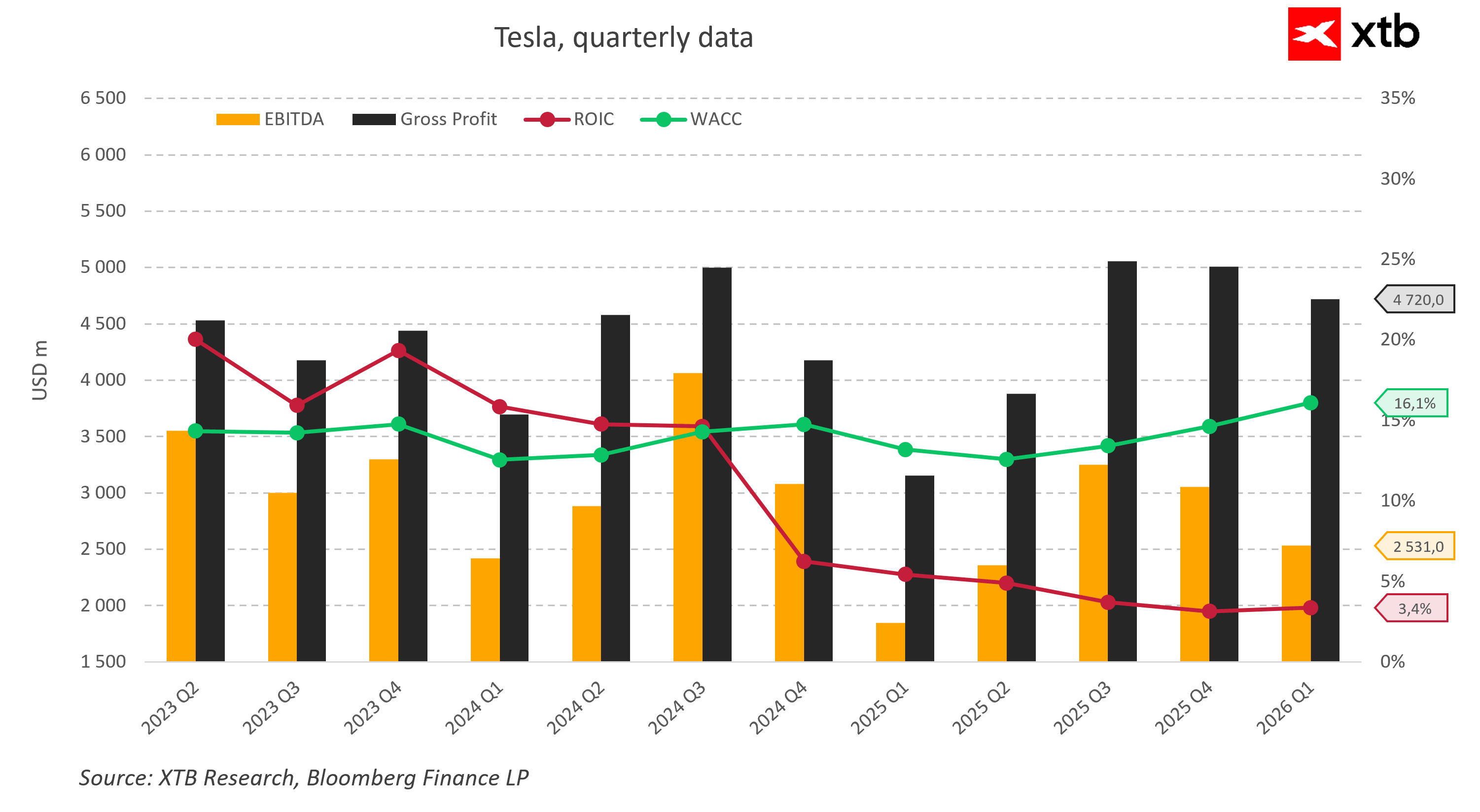

El segundo gráfico muestra que la capacidad de Tesla para generar rentabilidad sobre el capital invertido (ROIC) se ha debilitado considerablemente durante los dos últimos años. En el primer trimestre de 2026, el ROIC cayó hasta aproximadamente 3,4%, mientras que el costo promedio ponderado del capital (WACC) aumentó hasta 16,1%, lo que indica que actualmente la compañía genera una rentabilidad muy inferior a su costo de capital. El EBITDA descendió hasta aproximadamente 2.500 millones de dólares, mientras que el beneficio bruto se situó en torno a 4.700 millones de dólares, permaneciendo por debajo de los niveles registrados durante la segunda mitad de 2025. Esta amplia diferencia entre ROIC y WACC pone de manifiesto la persistente presión sobre la rentabilidad y la eficiencia del capital. Las sólidas cifras de entregas del segundo trimestre deberán reflejarse en una mejora de estos indicadores para confirmar una recuperación sostenible de los fundamentos de Tesla.

Fuente: XTB Research

AeroVironment sube un 13% tras adjudicarse un contrato de 500 millones de dólares con el Ejército de EE.UU. para sistemas antidrones

Stock of the Week: Adobe: is AI taking its future away?

Acción del Mes: Microsoft y la IA a examen

Último día para cobrar el dividendo de CAF, CIE Automotive y Línea Directa

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.