- El mercado ha castigado con fuerza a Adobe por el auge de la inteligencia artificial, aunque sus resultados financieros continúan mostrando crecimiento, elevados márgenes y una sólida generación de caja.

- La principal fortaleza de Adobe no reside únicamente en Photoshop, sino en su ecosistema Creative Cloud, donde la IA actúa como una extensión del flujo de trabajo y no como un sustituto.

- La diferencia entre una valoración muy deprimida y unos fundamentos que siguen mejorando refleja una importante asimetría entre las expectativas del mercado y la realidad operativa de la compañía.

- El mercado ha castigado con fuerza a Adobe por el auge de la inteligencia artificial, aunque sus resultados financieros continúan mostrando crecimiento, elevados márgenes y una sólida generación de caja.

- La principal fortaleza de Adobe no reside únicamente en Photoshop, sino en su ecosistema Creative Cloud, donde la IA actúa como una extensión del flujo de trabajo y no como un sustituto.

- La diferencia entre una valoración muy deprimida y unos fundamentos que siguen mejorando refleja una importante asimetría entre las expectativas del mercado y la realidad operativa de la compañía.

Hace apenas unos años, Adobe era considerada una de las mejores compañías de software del mundo. Su modelo de suscripción garantizaba un crecimiento estable de los ingresos, sus márgenes se encontraban entre los más altos de la industria y millones de profesionales utilizaban Photoshop todos los días. Los inversionistas estaban dispuestos a pagar una elevada prima por un negocio que parecía una combinación casi perfecta de calidad y previsibilidad.

Hoy, la situación luce completamente diferente.

Desde comienzos de este año, las acciones de Adobe han perdido más del 40% de su valor y el mercado se pregunta cada vez con más frecuencia si la compañía ha quedado en el lado equivocado de una de las mayores revoluciones tecnológicas de las últimas décadas. El auge de la inteligencia artificial generativa ha hecho que crear gráficos, videos y documentos sea más fácil que nunca. Con solo unas pocas frases introducidas en un modelo adecuado, hoy es posible generar una imagen en cuestión de segundos, una tarea que hace apenas unos años habría requerido horas de trabajo en un software profesional.

Por ello, no resulta difícil comprender de dónde proviene el escepticismo de los inversionistas. Si la IA puede realizar una parte cada vez mayor del trabajo del usuario, ¿por qué pagar decenas de dólares al mes por una compleja suite de software? ¿Terminarán Photoshop y el resto de las herramientas convirtiéndose en reliquias de otra época, del mismo modo que las cámaras reemplazaron a la fotografía analógica o los teléfonos inteligentes sustituyeron muchos dispositivos de uso cotidiano?

Esta narrativa domina actualmente la valoración de Adobe. El mercado asume que la IA no solo ralentizará el crecimiento de la compañía, sino que también podría socavar con el tiempo los cimientos de su modelo de negocio. Como resultado, una empresa que durante años fue considerada una de las compañías de mayor calidad dentro del sector del software se ha convertido rápidamente en una de las acciones tecnológicas con mayor descuento del mercado.

Sin embargo, sigue existiendo una pregunta muy importante.

¿Esta visión pesimista encuentra respaldo en los resultados financieros y en los datos operativos de Adobe, o el mercado está valorando una vez más el futuro basándose más en los temores que en los hechos?

Capítulo 1. ¿De dónde surgió realmente el miedo en torno a Adobe?

Al observar el desarrollo de la inteligencia artificial, resulta difícil afirmar que las preocupaciones de los inversionistas sean completamente infundadas. Hace apenas dos o tres años, crear un gráfico profesional, eliminar un objeto de una fotografía o producir una breve animación requería conocimientos de software especializado y muchas horas de trabajo. Hoy, cada vez más de estas tareas pueden realizarse con un único prompt introducido en un modelo de IA. Se trata de un cambio fundamental.

Durante décadas, la ventaja competitiva de Adobe se basó, en parte, en que dominar sus herramientas requería tiempo, experiencia y práctica. Photoshop, Illustrator y Premiere Pro no eran programas que pudieran aprenderse en una sola tarde. Para los profesionales, esto creaba una barrera natural de entrada, mientras que para los principiantes solía representar un obstáculo.

La IA generativa ha comenzado a reducir gradualmente esa barrera.

Herramientas como Midjourney pueden generar imágenes de una calidad sorprendente en cuestión de segundos. Runway automatiza cada vez más elementos de la edición de video. Canva desarrolla sus propias funciones de IA y permite crear materiales de marketing atractivos sin necesidad de conocimientos de diseño. Incluso personas que nunca habían abierto Photoshop pueden producir ahora gráficos con apariencia profesional.

Por ello, no sorprende que haya surgido una pregunta que hasta hace poco parecía absurda: ¿seguirá necesitando el mundo herramientas tan complejas como Photoshop si cada vez más tareas pueden realizarse de forma más rápida y sencilla?

Este es el núcleo de la narrativa actual sobre Adobe. Si la IA se convierte en la principal herramienta de los profesionales creativos, el software tradicional podría ir perdiendo relevancia de forma gradual. Para una empresa que durante años ha obtenido la mayor parte de sus ingresos mediante un modelo de suscripción, este escenario implicaría no solo un menor crecimiento, sino también presión sobre los precios y una reducción de la fidelidad de sus clientes.

A primera vista, esto parece completamente razonable. Pero existe un problema.

La mayor parte de esta narrativa se basa en suposiciones sobre el futuro. Mientras tanto, los inversionistas disponen de algo mucho más valioso que las previsiones: datos financieros y operativos que muestran cómo se comportan actualmente los clientes de Adobe. Y es precisamente aquí donde la historia comienza a volverse realmente interesante.

Capítulo 2. Los resultados financieros cuentan una historia completamente diferente

Si uno observara únicamente el comportamiento de la acción, podría pensar que Adobe ha entrado en una profunda crisis. El mercado está valorando a la compañía como si la IA ya hubiera comenzado a quitarle clientes y estuviera erosionando gradualmente todo su modelo de negocio. Si eso fuera cierto, el primer lugar donde debería reflejarse sería en los resultados financieros. Una caída de los ingresos, una reducción de los márgenes o un deterioro de los flujos de caja serían la consecuencia natural de la pérdida de ventaja competitiva.

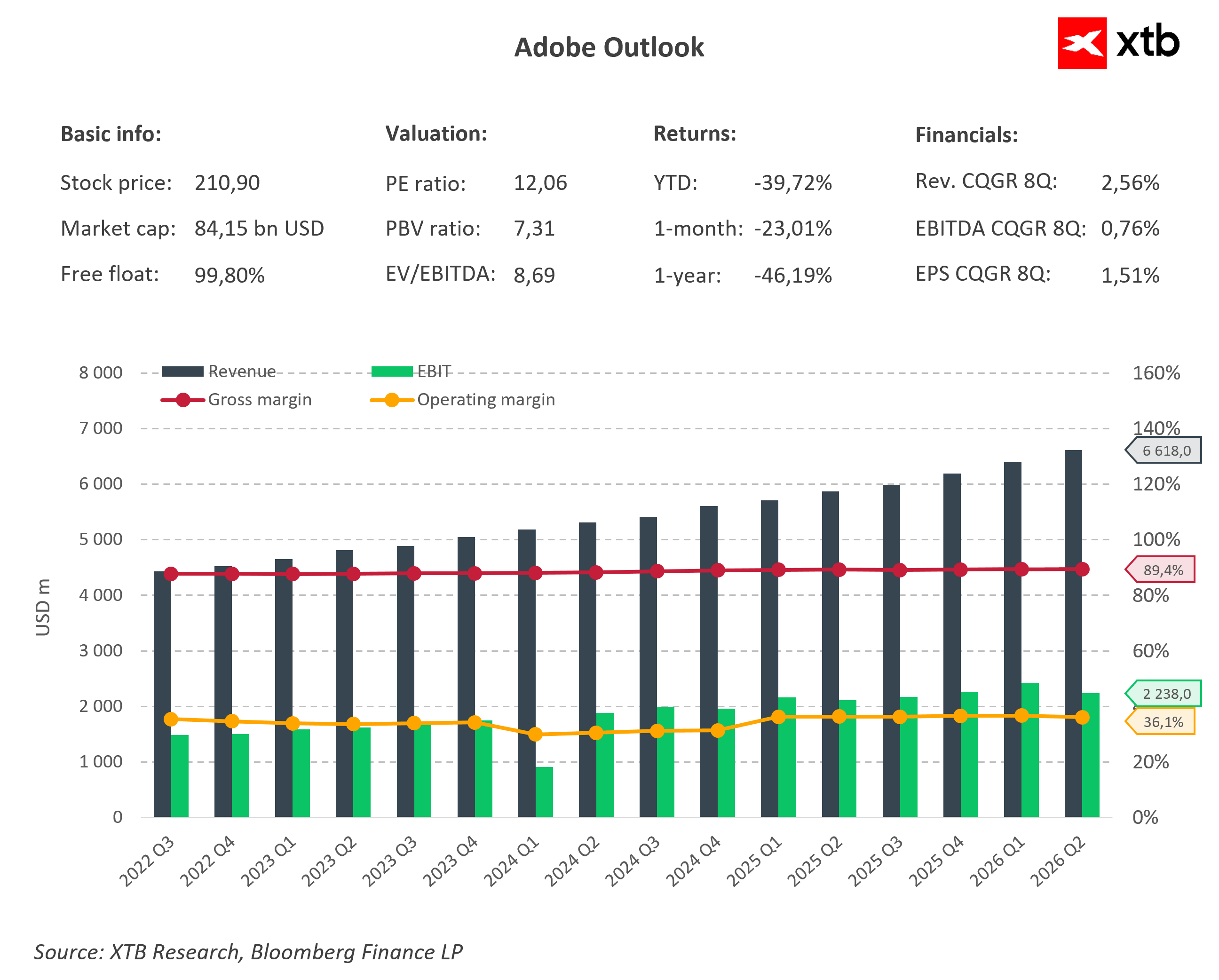

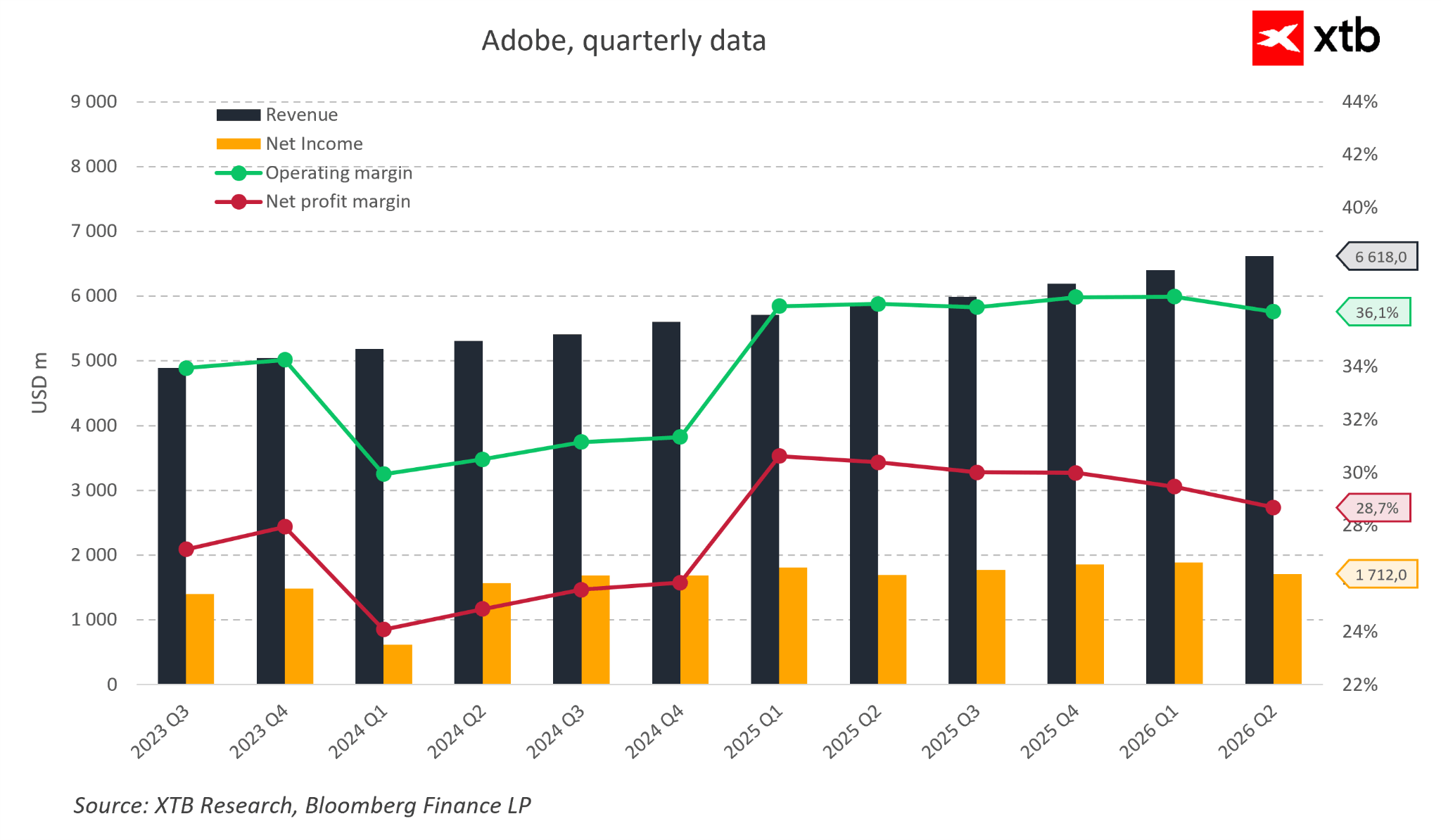

El problema es que los informes de Adobe muestran una realidad completamente distinta. La compañía lleva varios trimestres expandiéndose de forma constante. Los ingresos siguen marcando nuevos máximos prácticamente trimestre tras trimestre y el beneficio neto continúa siendo muy sólido a pesar de las enormes inversiones en nuevos productos basados en inteligencia artificial. Aún más llamativos son los márgenes operativos, que permanecen extraordinariamente estables en torno al 36%. Existen muy pocas grandes compañías de software capaces de crecer y mantener simultáneamente un nivel de rentabilidad tan elevado.

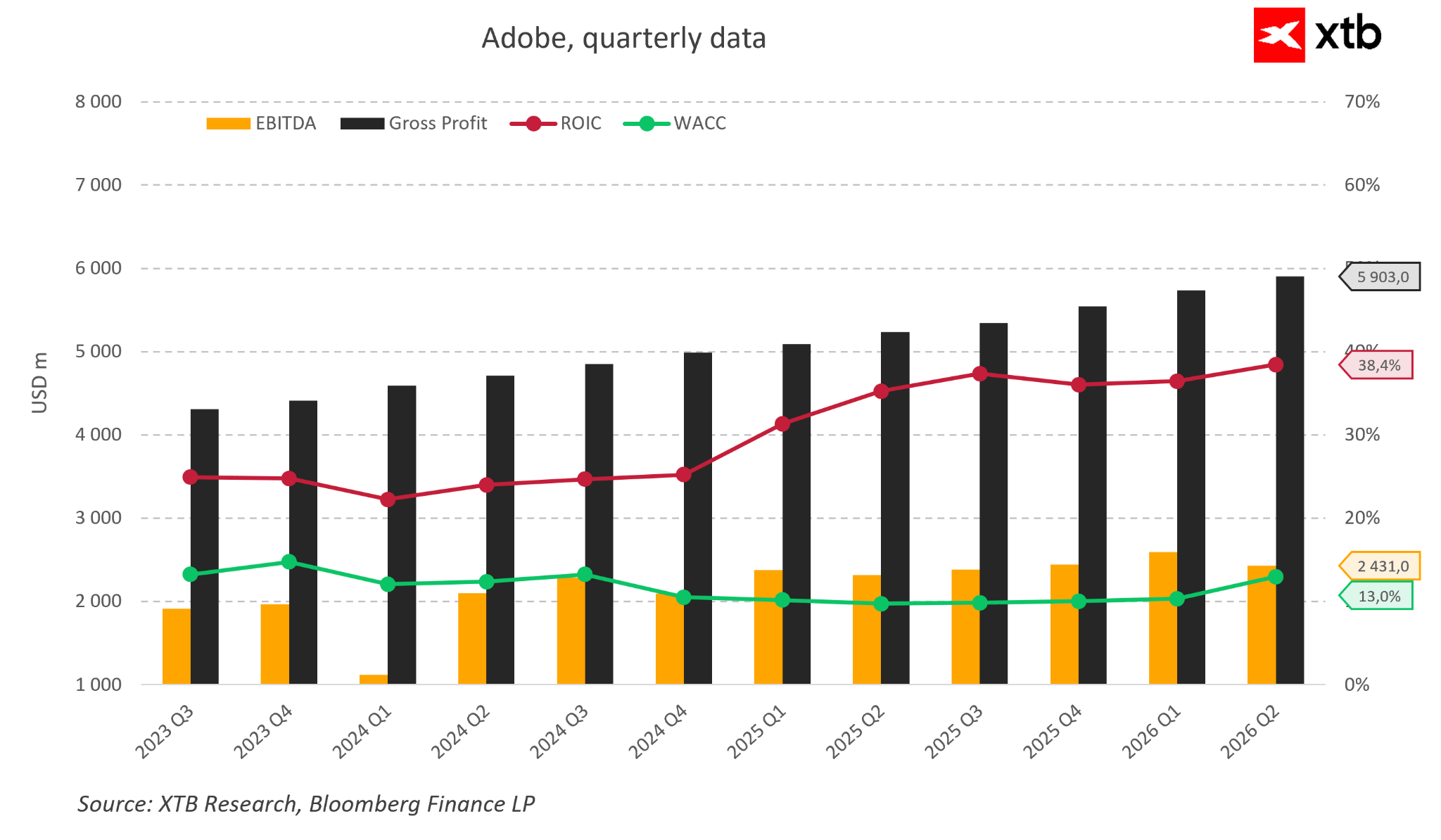

La calidad del negocio no termina en el crecimiento de los ingresos. Desde hace años, Adobe pertenece al grupo de empresas excepcionalmente eficientes a la hora de transformar las ventas en efectivo y creación de valor para los accionistas. Actualmente, su ROIC supera el 38%, mientras que su costo de capital es casi tres veces inferior. Esto significa que cada nueva inversión genera un valor muy superior a su costo de financiación. Al mismo tiempo, el beneficio operativo y el beneficio bruto continúan creciendo trimestre tras trimestre, demostrando que el negocio sigue escalando de manera eficiente.

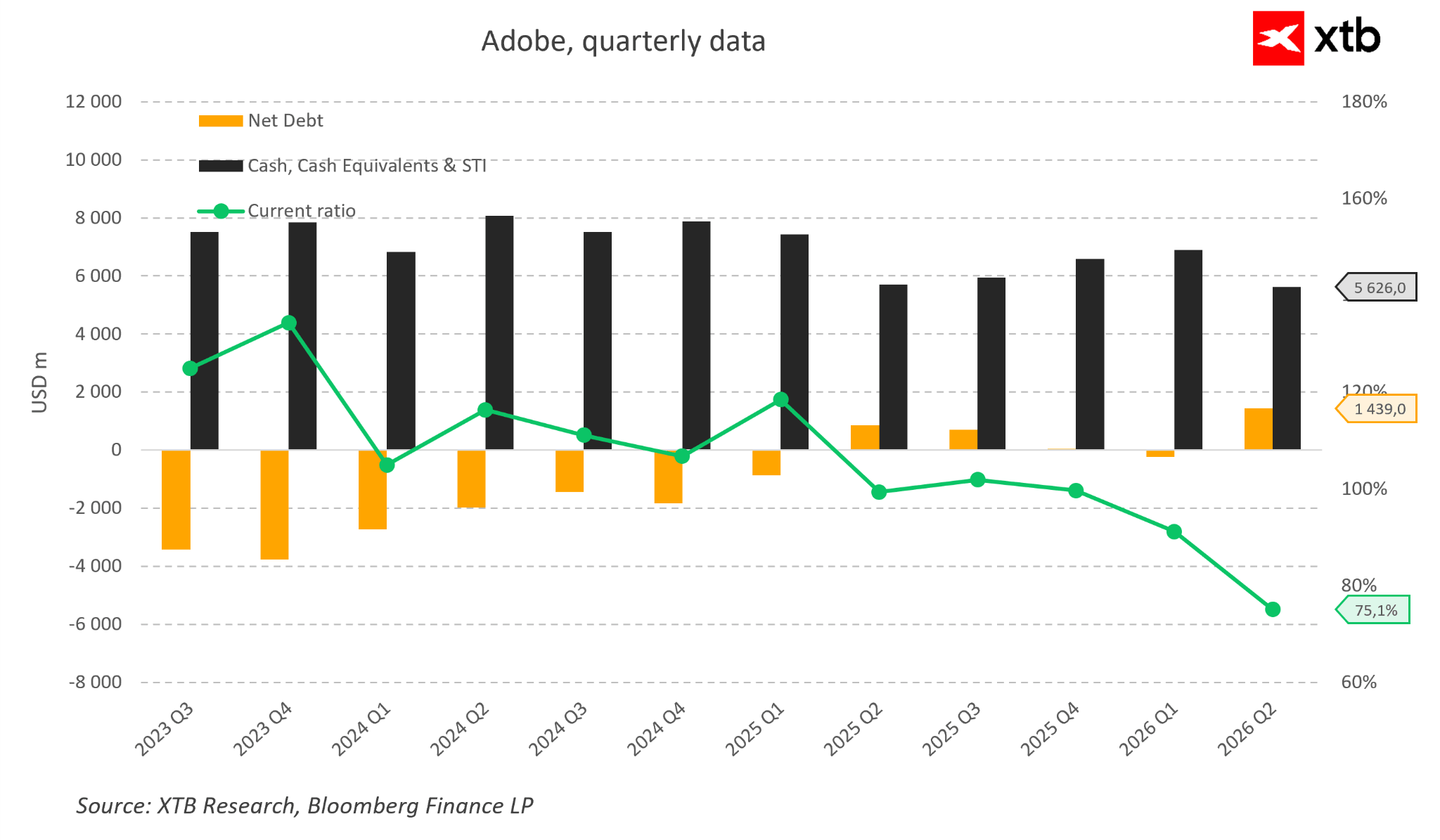

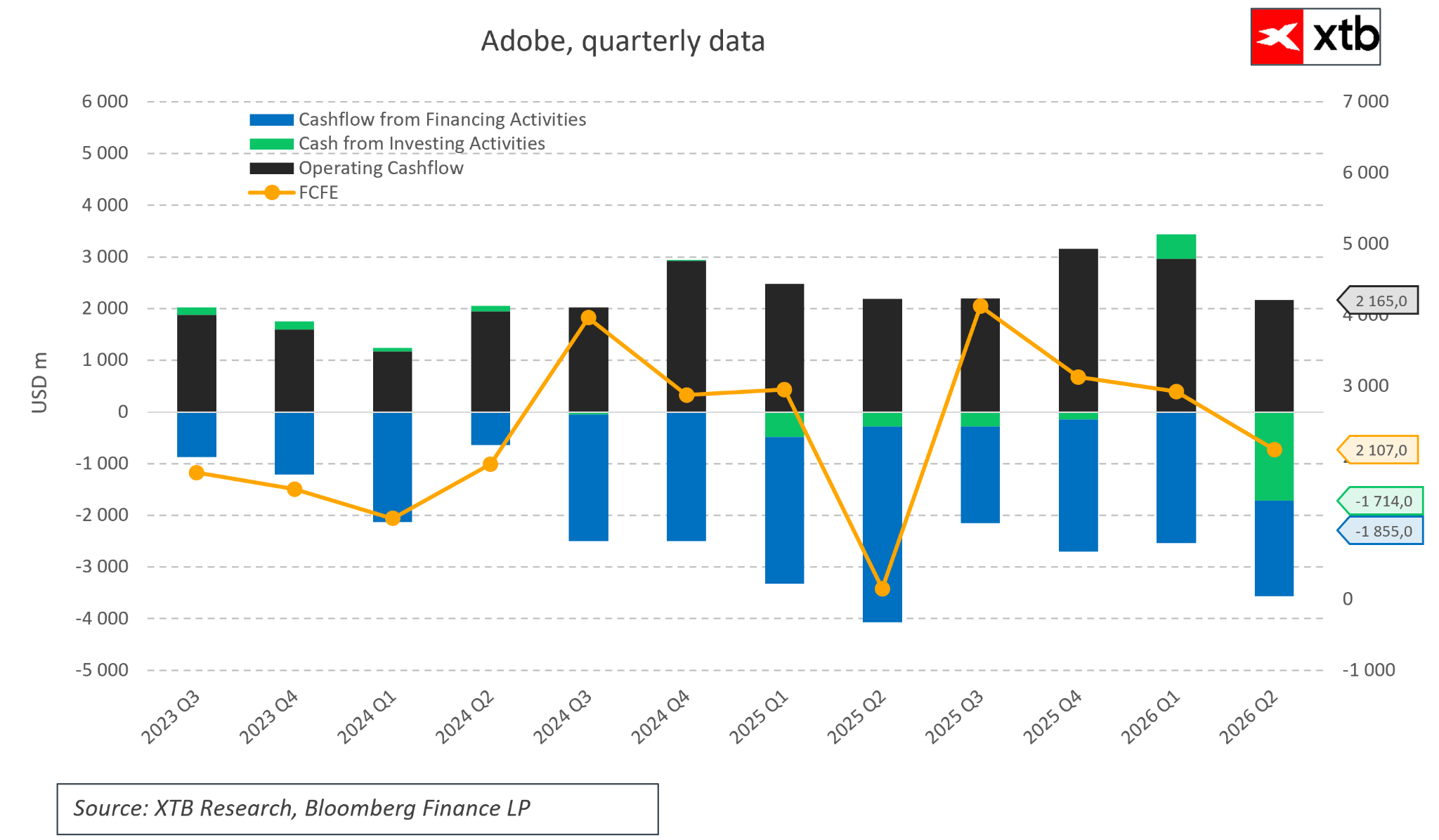

El balance también es muy sólido. Hace apenas unos trimestres, Adobe mantenía una posición de caja neta y, a pesar de un activo programa de recompra de acciones, su situación financiera sigue siendo muy cómoda. La compañía dispone de miles de millones de dólares en efectivo, lo que le permite invertir simultáneamente en el desarrollo de IA, financiar adquisiciones y devolver capital a los accionistas. Aunque la deuda neta ha aumentado ligeramente en los últimos trimestres, sigue estando muy lejos de representar un nivel preocupante para una empresa que genera unos flujos de caja tan robustos.

Todo ello conduce a una conclusión bastante sorprendente. Si se eliminara el nombre de la compañía del gráfico, pocos inversionistas pensarían que están observando una empresa que supuestamente está perdiendo la batalla frente a una de las mayores revoluciones tecnológicas de las últimas décadas. Por el contrario, los datos financieros dibujan el perfil de un negocio maduro que continúa creciendo, mantiene una elevada rentabilidad y genera enormes cantidades de efectivo.

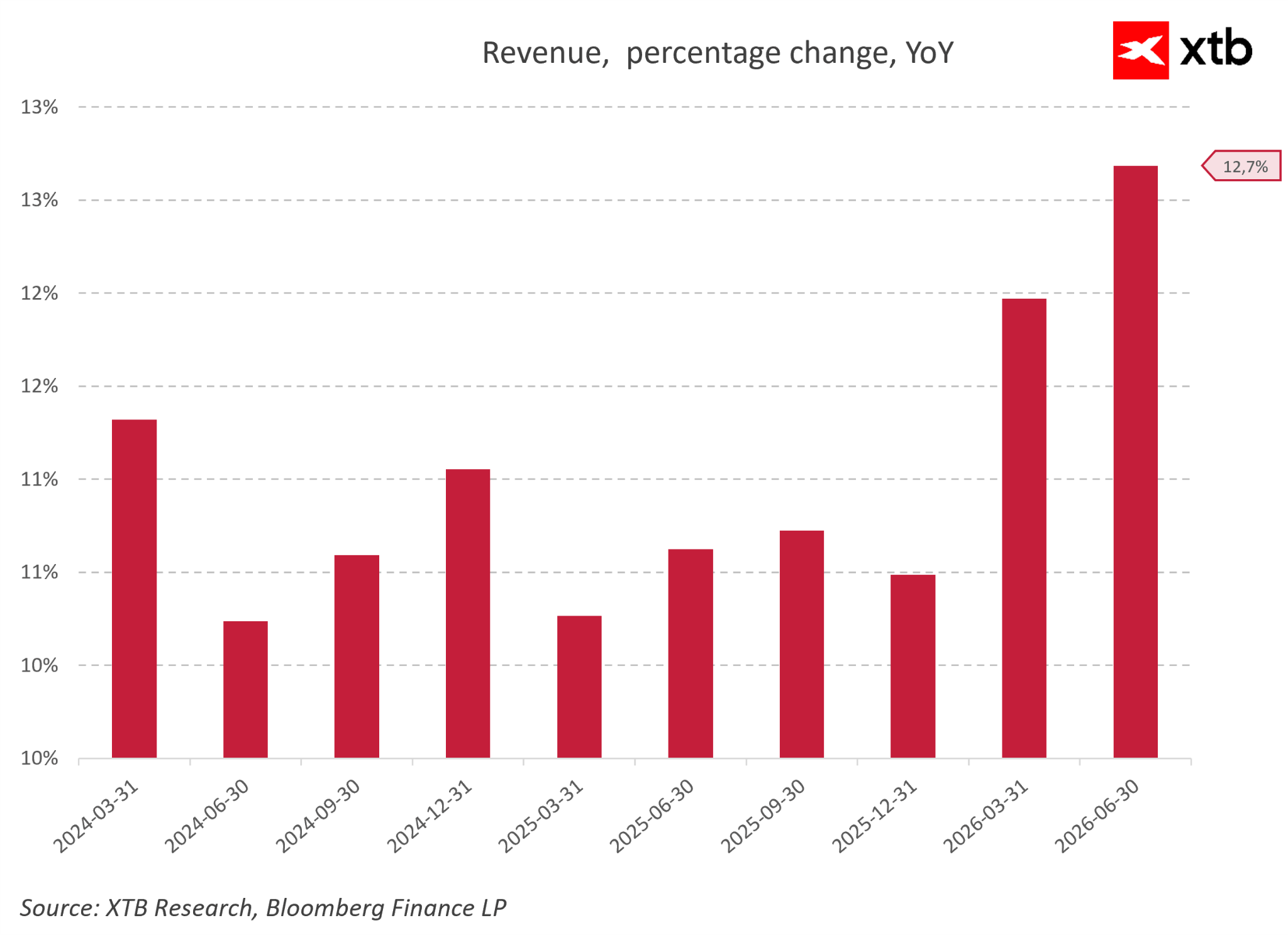

Lejos de mostrar cualquier signo de crisis, la evolución interanual de los ingresos demuestra que Adobe, de hecho, está acelerando su crecimiento. A lo largo de 2024 y 2025, la compañía avanzó a un ritmo estable y predecible de entre el 10% y el 11%. La verdadera aceleración aparece durante la primera mitad de 2026, cuando el crecimiento primero aumentó hasta aproximadamente el 12% y posteriormente alcanzó un sólido 12,7% interanual en el trimestre finalizado en junio de 2026. Estos datos contradicen directamente la narrativa que sostiene que la compañía está perdiendo terreno frente a sus competidores basados en IA.

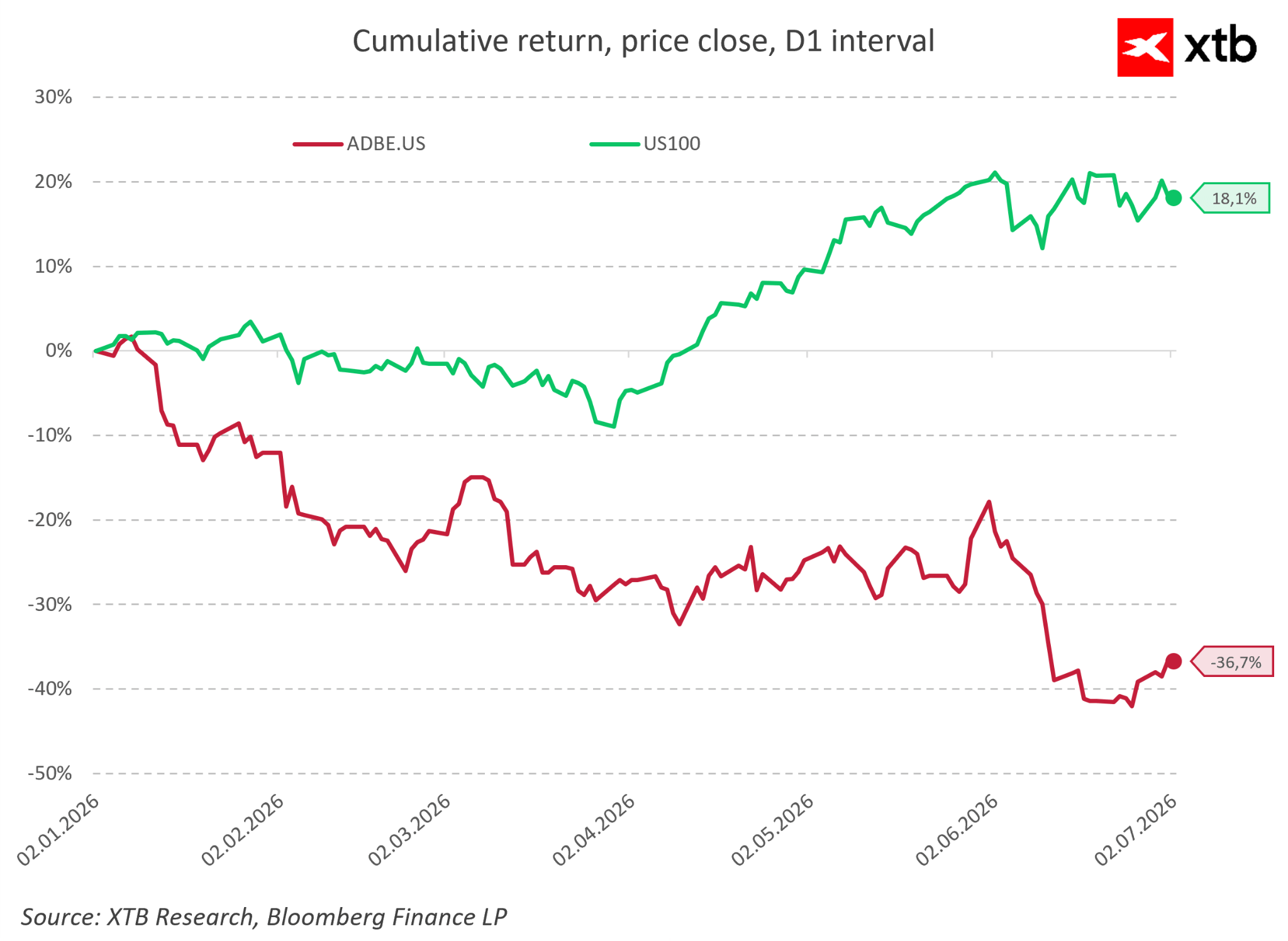

Al mismo tiempo, el mercado bursátil se ha desvinculado completamente de los fundamentales, algo que resulta evidente al observar la rentabilidad acumulada desde comienzos de 2026. Mientras que el conjunto del sector tecnológico avanzó un sólido 18,1% durante ese período, las acciones de Adobe cayeron cerca de un 40%. Este tipo de divergencia suele reflejar un deterioro operativo profundo que, según los informes publicados por la compañía, simplemente no existe.

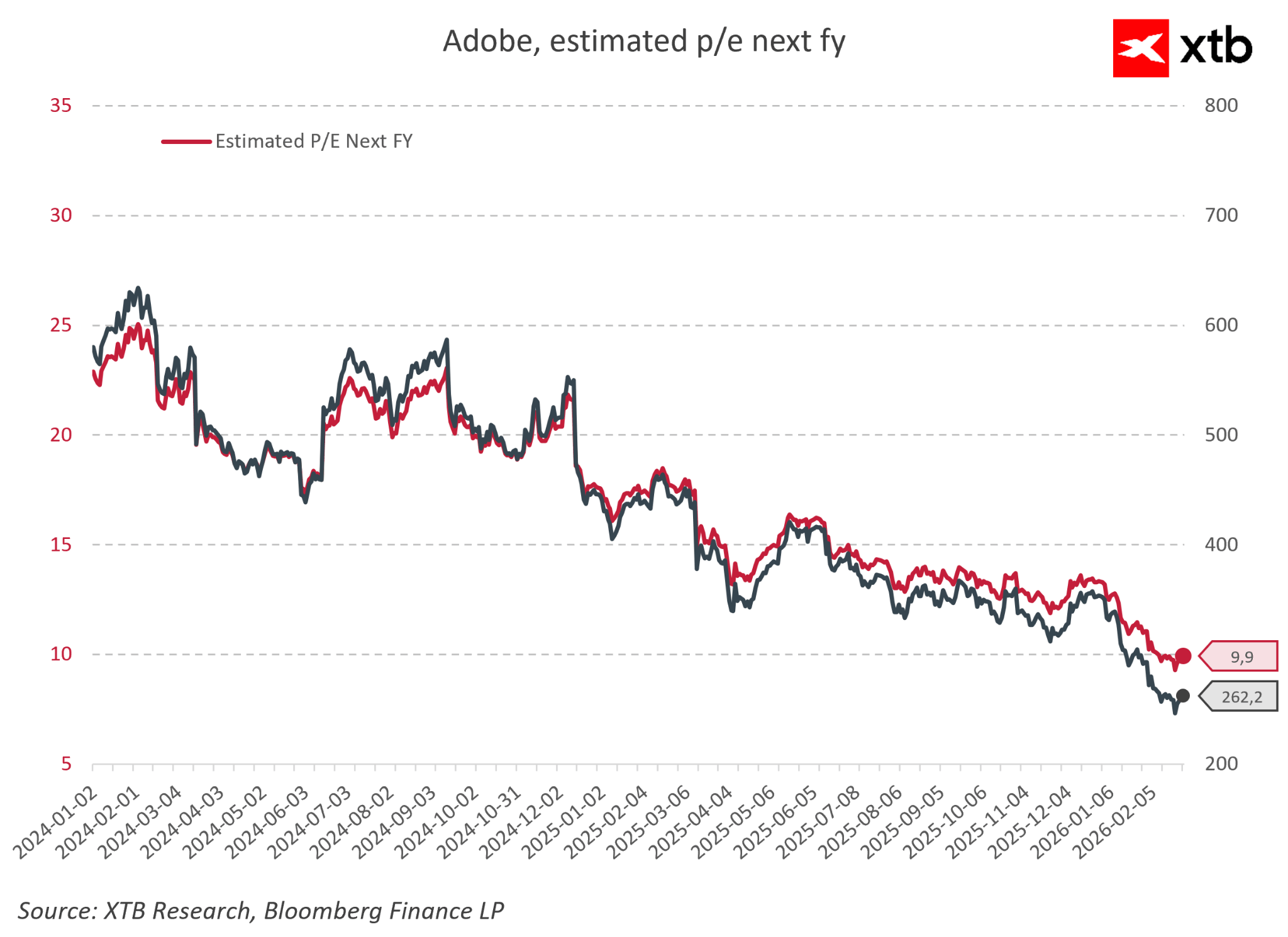

Como consecuencia de esta fuerte corrección, la valoración de Adobe ha descendido hasta niveles extraordinariamente bajos. El ratio Precio/Beneficio (P/E) forward, que se situaba entre 23 y 25 veces a comienzos de 2024, cayó hasta alrededor de 9,9 veces a mediados de 2026. Una empresa con una posición casi monopólica en varios segmentos, creciendo a doble dígito, ha pasado a cotizar con un múltiplo de un solo dígito, propio de negocios en declive.

Todo esto lleva nuevamente a una conclusión sorprendente. Si se eliminara el nombre de la empresa del gráfico, pocos inversionistas pensarían que están viendo una compañía que supuestamente está perdiendo frente a una de las mayores revoluciones tecnológicas de las últimas décadas. En realidad, los datos financieros muestran un negocio maduro que continúa creciendo, mantiene una elevada rentabilidad y genera enormes flujos de caja.

Entonces, ¿por qué el mercado interpreta la historia de una manera tan diferente?

Quizás la respuesta se encuentre en que la mayoría de los inversionistas siguen viendo a Adobe únicamente como la empresa de Photoshop. Sin embargo, Photoshop representa solo una pequeña pieza de un rompecabezas mucho más grande.

Capítulo 3. Adobe no vende Photoshop

Cuando la mayoría de los inversionistas piensa en Adobe, las primeras asociaciones suelen ser Photoshop, Illustrator o Premiere Pro. Es algo natural, ya que son los productos más reconocidos de la compañía. El problema es que esta visión es demasiado simplificada.

Adobe no vende Photoshop y, en realidad, nunca lo ha tratado como un producto independiente.

Photoshop es solo el punto de entrada a un sistema mucho más amplio que representa el verdadero valor de la compañía: el ecosistema creativo. Se trata de un flujo de trabajo integral donde una idea pasa desde el concepto inicial hasta el producto final, en lugar de limitarse a una única herramienta de edición.

Los usuarios no están comprando simplemente un software de diseño gráfico. Están ingresando a un entorno donde crean, almacenan, colaboran y comparten proyectos. Todos estos elementos están interconectados y, cuanto más tiempo trabaja una persona dentro de este ecosistema, más difícil resulta abandonarlo. Los costos de cambio ya no dependen únicamente del precio del software, sino de reconstruir toda una forma de trabajar.

En este sentido, Adobe opera como una infraestructura para el trabajo creativo, de manera similar a cómo Microsoft se convirtió en el estándar dentro de los entornos de oficina. Sus ventajas competitivas no provienen de aplicaciones individuales, sino de su integración dentro de un sistema unificado. Aquí es donde surge el principal error de interpretación del mercado. Si Adobe se considera únicamente como Photoshop, cualquier generador de imágenes mediante IA parece una amenaza directa. Pero si Adobe se entiende como un sistema operativo para la creatividad, el panorama competitivo se vuelve mucho más complejo.

La pregunta deja de ser quién puede generar una imagen más rápido y pasa a ser quién puede reemplazar todo el proceso creativo. Esto incluye no solo la generación de contenido, sino también la colaboración entre equipos, los flujos de trabajo de múltiples etapas, el control de versiones, la compatibilidad de formatos y la integración con el entorno de trabajo en general. Actualmente, las herramientas de IA solo sustituyen fragmentos de este proceso, no el proceso completo.

Por ello, Adobe no compite directamente con los generadores de imágenes, sino con cualquier intento de reconstruir desde cero todo el flujo de trabajo creativo.

Capítulo 4. La IA en Adobe: ¿amenaza o evolución natural?

La narrativa del mercado suele asumir que Adobe fue tomada por sorpresa por la inteligencia artificial. En realidad, la compañía no solo está respondiendo a este cambio, sino que también está integrando activamente la IA dentro de sus productos.

El mejor ejemplo es Firefly, el modelo de IA desarrollado por Adobe, integrado directamente en la suite Creative Cloud. En lugar de considerar la IA como una amenaza externa, la compañía la está incorporando a su ecosistema y desarrollándola como una extensión natural de este.

Se trata de una diferencia fundamental. En este caso, la IA no reemplaza el flujo de trabajo, sino que lo amplía. Los usuarios continúan trabajando dentro del mismo entorno, pero algunas tareas ahora se realizan de forma más rápida o automática.

En la práctica, esto significa que Adobe no está luchando contra la tendencia de la creación de contenido mediante prompts, sino que la está incorporando dentro de su modelo de suscripción. Esto reduce simultáneamente la barrera de entrada para nuevos usuarios y mantiene el control sobre el entorno creativo profesional.

El mercado suele considerar la IA como una fuerza capaz de destruir el modelo de negocio de Adobe. Sin embargo, en el corto plazo, actúa más como una herramienta que incrementa el nivel de uso y la participación de los usuarios, en lugar de sustituir los productos de la compañía.

La pregunta clave, por tanto, ya no es si Adobe será reemplazada por la IA, sino si podrá mantener su papel como la plataforma creativa central donde la IA sea simplemente una capa adicional de funcionalidad. Hasta ahora, todo indica que la estrategia de la empresa avanza precisamente en esa dirección.

Capítulo 5. ¿Por qué el mercado sigue viendo riesgos?

A pesar de unos resultados estables y de la integración de la inteligencia artificial, el mercado continúa descontando un riesgo significativo para Adobe. Esto se debe principalmente a una interpretación errónea de cuál es realmente el producto de la compañía.

Con frecuencia, los inversionistas analizan Adobe a través de aplicaciones individuales y no como un sistema completo de flujo de trabajo. Bajo esa perspectiva, la IA sí parece una competencia directa capaz de simplificar y eliminar la necesidad de herramientas avanzadas.

El problema es que el trabajo creativo profesional no consiste en tareas aisladas, sino en todo el proceso. En este contexto, incluso los generadores de IA más avanzados no resuelven aspectos como la colaboración, el control de versiones, la consistencia de los proyectos o la integración con los clientes.

El mercado también sobreestima la velocidad del cambio, asumiendo que cada nueva tecnología reemplaza instantáneamente a la anterior. En la práctica, la mayoría de las transformaciones tecnológicas son evolutivas y no inmediatas.

Como resultado, se genera una brecha entre los fundamentos del negocio y la narrativa del mercado. Adobe continúa generando flujos de caja estables y sigue creciendo, pero su valoración refleja un escenario de fuerte deterioro del negocio. Esta diferencia entre percepción y realidad es el principal motor de la historia actual de la compañía.

Capítulo 6. Valoración y asimetría de expectativas

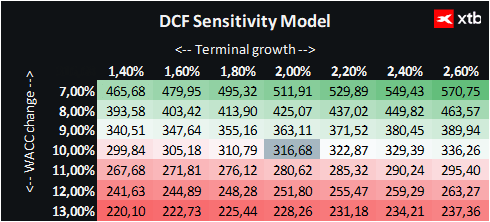

A continuación presentamos una valoración mediante un modelo de Flujo de Caja Descontado (DCF) para Adobe. Es importante destacar que este análisis tiene únicamente fines informativos y no debe interpretarse como una recomendación de inversión ni como una valoración precisa de la compañía.

Adobe continúa siendo uno de los principales referentes mundiales en el sector del software, proporcionando un ecosistema integral de herramientas utilizado por profesionales de todo el mundo. Su modelo de suscripción garantiza una elevada previsibilidad de los ingresos y unos flujos de caja estables, características que durante años la han consolidado como una de las empresas de mayor calidad dentro del sector tecnológico.

En los últimos años, el principal factor que ha definido la narrativa del mercado ha sido la inteligencia artificial generativa, que potencialmente reduce las barreras para la creación de contenido digital y modifica la forma en que trabajan los usuarios. Este factor explica en gran medida la fuerte caída de la acción y el cambio del mercado desde una narrativa de crecimiento hacia un escenario de importante deterioro del negocio.

Considerando un precio actual de la acción cercano a los 210 dólares y una valoración mediante DCF de aproximadamente 316 dólares por acción, el potencial de revalorización ronda el 50%. Esto implica una clara asimetría entre la valoración que actualmente descuenta el mercado y la obtenida mediante un modelo conservador de flujos de caja.

Sin embargo, esto no elimina los riesgos. La valoración actual refleja en gran medida la expectativa de una profunda transformación del modelo de negocio de Adobe debido a la IA. La pregunta clave no es el estado financiero actual de la empresa, sino si será capaz de mantener su ventaja competitiva construida alrededor del ecosistema Creative Cloud.

El mayor riesgo sigue siendo un debilitamiento gradual del efecto de fidelización de los usuarios. Durante años, cuanto más tiempo utilizaba una persona las herramientas de Adobe, más difícil resultaba cambiar a otra plataforma. Si las herramientas de IA comienzan a sustituir no solo funciones individuales, sino todo el proceso creativo, este efecto podría debilitarse, afectando tanto al modelo de suscripción como a la lealtad de los clientes.

Otro riesgo adicional es el aumento de la competencia por parte de plataformas completamente nativas de IA, desarrolladas desde cero en torno a la automatización y a interfaces simples basadas en texto.

Esto da lugar a una situación clásica en la que unos sólidos fundamentos financieros chocan con una narrativa de mercado que asume una profunda disrupción estructural. Esa diferencia entre los datos reales y las expectativas constituye hoy el elemento central de la historia de Adobe.

Capítulo 7. Resumen: ¿La inteligencia artificial está poniendo en riesgo el futuro de Adobe?

-

Paradoja en la valoración: El mercado reaccionó con un nivel extremo de pánico ante la llegada de la inteligencia artificial generativa, lo que provocó una caída superior al 40% en las acciones de Adobe. Esto también llevó el ratio Precio/Beneficio (P/E) forward hasta un múltiplo de un solo dígito, alrededor de 9,9 veces, un nivel que no se veía desde hace años.

-

No existe una crisis en los resultados financieros: El escenario bajista es completamente inconsistente con la realidad operativa. Adobe continúa batiendo récords de ingresos, mantiene un margen operativo excepcionalmente estable cercano al 36% y genera un ROIC superior al 38%.

-

Aceleración en lugar de desaceleración: En lugar de perder clientes frente a herramientas de IA gratuitas o más económicas, el crecimiento interanual de los ingresos durante la primera mitad de 2026 se aceleró.

-

Una interpretación errónea del producto: El principal error del mercado consiste en analizar Adobe únicamente a través de aplicaciones individuales como Photoshop. En realidad, la compañía no vende programas, sino un sistema operativo integral e integrado para el trabajo creativo, extremadamente difícil de reemplazar.

-

Absorción en lugar de destrucción: Adobe no fue tomada por sorpresa por la IA. Gracias a la exitosa implementación de Firefly, la empresa está incorporando activamente la tecnología basada en prompts dentro de su ecosistema, convirtiéndola en una herramienta que aumenta la fidelidad de los usuarios y reduce las barreras de entrada.

-

Infraestructura por encima de la generación de contenido: El trabajo creativo profesional no consiste únicamente en generar una imagen en segundos, como hacen herramientas como Midjourney, sino en gestionar un proceso completo que incluye trabajo en equipo, control de versiones, cumplimiento de derechos de autor y compatibilidad de formatos. En todos estos aspectos, Adobe sigue sin tener rival.

-

Una auténtica máquina de generar efectivo: La compañía mantiene un balance sólido y unos flujos de caja operativos estables de entre 2.000 y 3.000 millones de dólares por trimestre, lo que le permite financiar la innovación en IA y ejecutar agresivos programas de recompra de acciones mientras la valoración permanece deprimida.

-

Fuerte asimetría entre riesgo y rentabilidad potencial: La valoración mediante DCF sugiere que el valor intrínseco de Adobe se sitúa significativamente por encima de su precio actual de mercado. El mercado está descontando un escenario extremadamente pesimista mientras ignora unos fundamentos sólidos y en crecimiento.

AeroVironment sube un 13% tras adjudicarse un contrato de 500 millones de dólares con el Ejército de EE.UU. para sistemas antidrones

Apertura americana: el US100 sube impulsado por el rebote de los semiconductores. Las acciones de Tesla caen pese a un sólido informe de entregas

Acción del Mes: Microsoft y la IA a examen

Último día para cobrar el dividendo de CAF, CIE Automotive y Línea Directa

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.