- Corrección en bolsa por dudas sobre la IA: Las acciones de la compañía han sufrido una caída del 30% desde sus máximos históricos. Este retroceso está motivado principalmente por la incertidumbre de los inversores respecto al impacto real de la inteligencia artificial en sus beneficios.

-

Fuerte incremento en la intensidad de capital (Capex): El desarrollo de la IA ha cambiado el modelo operativo de Microsoft, exigiendo inversiones masivas en infraestructuras. Se espera que el capex ronde los 190.000 millones de dólares en 2026.

-

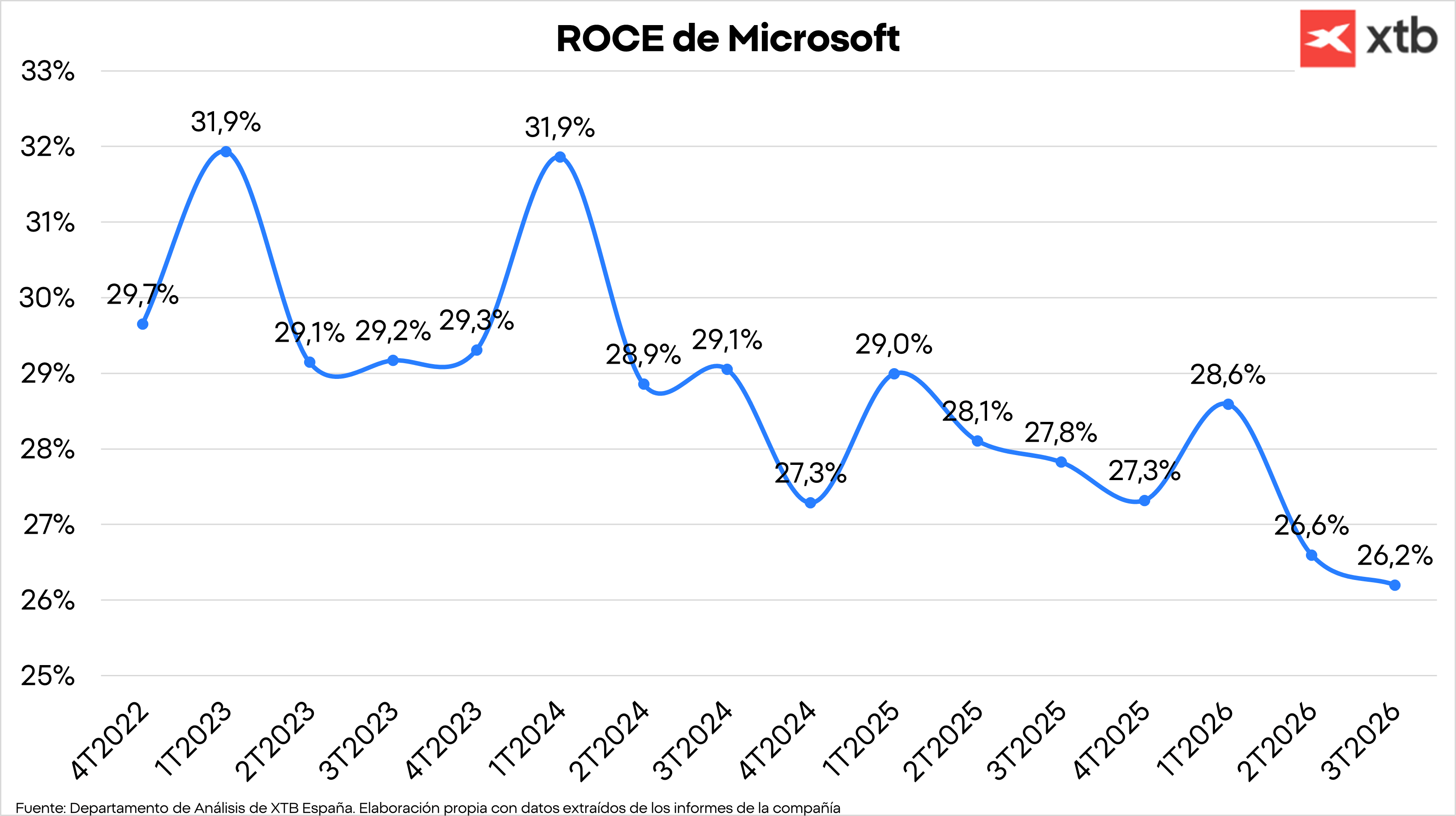

Presión en los márgenes y la rentabilidad: Debido a la enorme acumulación de activos fijos, el segmento de la nube inteligente ha visto reducirse continuamente sus márgenes operativos desde principios de 2024. Asimismo, el retorno sobre el capital empleado (ROCE) ha descendido de forma constante hasta situarse en un 26,2% en el tercer trimestre de 2026.

-

Elevada dependencia de OpenAI y riesgos sistémicos: El perfil de riesgo actual es alto debido a que el 45% de los compromisos de compra en la nube (RPO) de Microsoft provienen de OpenAI, una empresa que genera pérdidas multimillonarias. Además, existe una red de interdependencias financieras muy entrelazada con otros gigantes del sector (como Nvidia u Oracle), lo que eleva el peligro de un efecto contagio ante cualquier problema financiero.

- Corrección en bolsa por dudas sobre la IA: Las acciones de la compañía han sufrido una caída del 30% desde sus máximos históricos. Este retroceso está motivado principalmente por la incertidumbre de los inversores respecto al impacto real de la inteligencia artificial en sus beneficios.

-

Fuerte incremento en la intensidad de capital (Capex): El desarrollo de la IA ha cambiado el modelo operativo de Microsoft, exigiendo inversiones masivas en infraestructuras. Se espera que el capex ronde los 190.000 millones de dólares en 2026.

-

Presión en los márgenes y la rentabilidad: Debido a la enorme acumulación de activos fijos, el segmento de la nube inteligente ha visto reducirse continuamente sus márgenes operativos desde principios de 2024. Asimismo, el retorno sobre el capital empleado (ROCE) ha descendido de forma constante hasta situarse en un 26,2% en el tercer trimestre de 2026.

-

Elevada dependencia de OpenAI y riesgos sistémicos: El perfil de riesgo actual es alto debido a que el 45% de los compromisos de compra en la nube (RPO) de Microsoft provienen de OpenAI, una empresa que genera pérdidas multimillonarias. Además, existe una red de interdependencias financieras muy entrelazada con otros gigantes del sector (como Nvidia u Oracle), lo que eleva el peligro de un efecto contagio ante cualquier problema financiero.

Las acciones de Microsoft han experimentado una corrección del 30% desde sus máximos históricos, una caída motivada principalmente por las crecientes dudas del mercado respecto al impacto real de la inteligencia artificial en su negocio. Actualmente, con una capitalización bursátil de 2,77 billones de dólares y un precio por acción que ronda los 373 dólares, la compañía se enfrenta a un escrutinio financiero similar al que se enfrentaba en la década de los 2000, cuando los inversores perdieron la confianza en la compañía. ¿Es el fin de Microsoft, o una oportunidad histórica?

¡Puedes leer el informe completo pinchando aquí!

La revolución de la IA y la nueva intensidad de capital

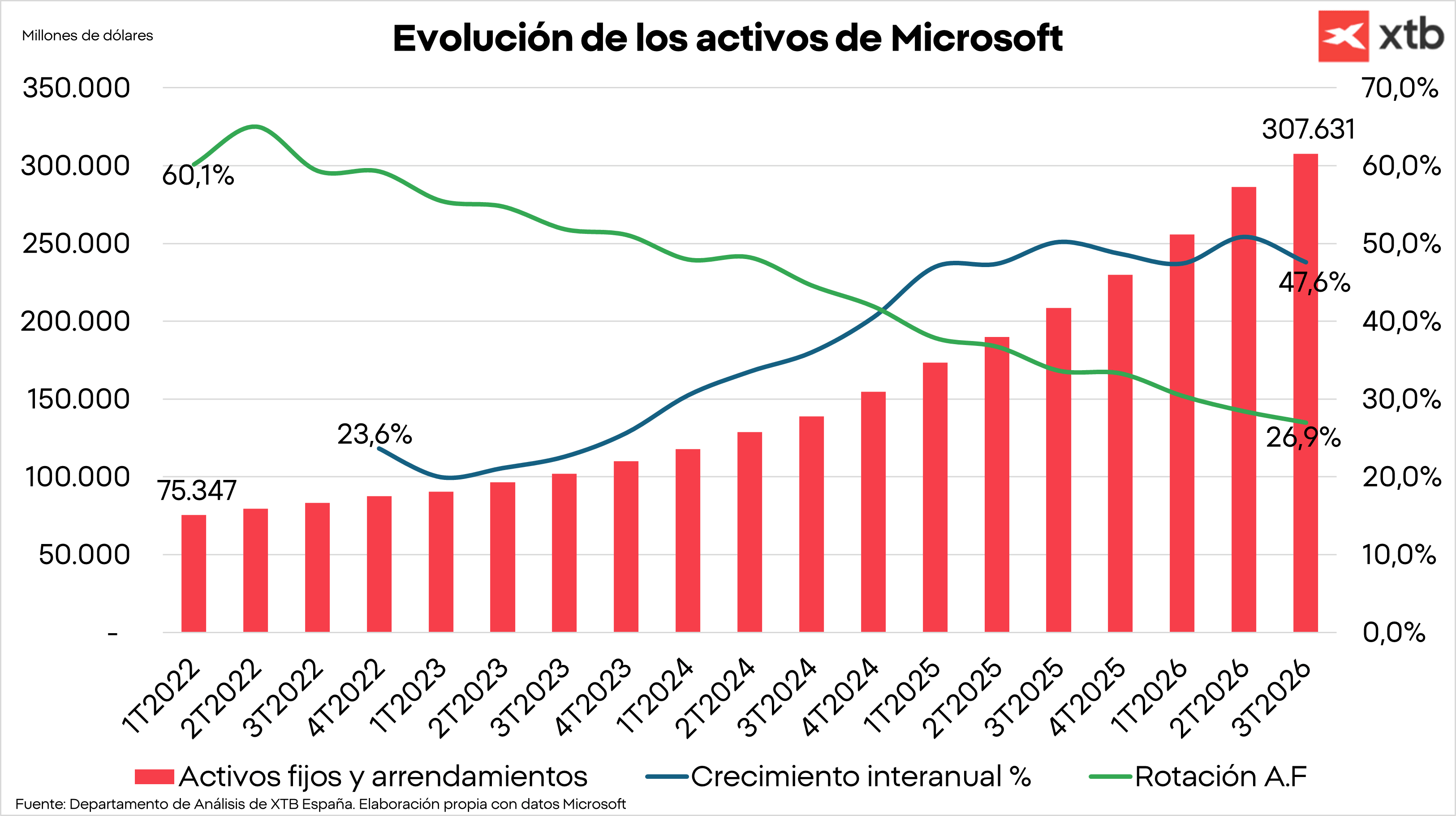

El verdadero núcleo del problema radica en cómo la IA ha transformado drásticamente el modelo operativo de muchas compañías tecnológicas, y Microsoft es un claro ejemplo de ello. Estas empresas han pasado de disfrutar de un negocio altamente escalable y poco intensivo en capital a gestionar una maquinaria que consume caja de forma agresiva mediante inversiones masivas en activos fijos. A corto plazo, este giro estratégico tiene implicaciones directas y visibles en toda la estructura financiera de las compañías. En el balance, se observa un aumento notable de la partida de activos fijos y arrendamientos operativos, acompañado de una disminución de la caja y equivalentes, así como un incremento de la deuda financiera.

Por el lado de la cuenta de resultados, esta acumulación de activos dispara de forma inmediata las partidas de depreciación y amortización. Si los ingresos no crecen a un ritmo todavía mayor, el resultado inevitable es una contracción de los márgenes operativos. En el estado de flujos de efectivo, la partida de capex se ha disparado, impactando con fuerza la generación de caja de las compañías.

En el caso de Microsoft la magnitud de este esfuerzo inversor queda en evidencia al ver que, para el año 2026 natural, se espera que el capex ronde los 190.000 millones de dólares si sumamos los arrendamientos necesarios para adquirir y alquilar centros de datos. Esto ha provocado que el crecimiento de dichos activos se sitúe cerca del 50% interanual, haciendo que el capex pase de representar el 12,8% de los activos a más del 37%, mientras que la depreciación ha subido de representar el 7% en el primer trimestre de 2022 a alrededor del 12%.

El impacto real en los márgenes y el ROCE de Microsoft

Esta enorme acumulación de activos fijos reduce su rotación, arrastrando consigo otras métricas de rentabilidad clave. Aunque históricamente los altos retornos de Microsoft dependían tanto de sus elevados márgenes como de su baja intensidad de capital, la realidad actual muestra un deterioro importante de la rentabilidad a corto plazo.

A pesar de que el margen neto operativo después de impuestos (NOPAT) se ha expandido en, la caída en la rotación del capital empleado ha tenido un peso mucho mayor.

Como consecuencia, el retorno sobre el capital empleado (ROCE) ha disminuido de forma constante desde el 29,7% hasta situarse en el 26,2% en el tercer trimestre de 2026. En nuestra opinión, considerando las previsiones actuales de inversión, es de esperar que estos retornos continúen descendiendo en los próximos meses, bajo la promesa a medio-largo plazo de regresar a los niveles previos una vez que estas infraestructuras maduren.

Radiografía de la nube inteligente de Microsoft y el "drama" con OpenAI

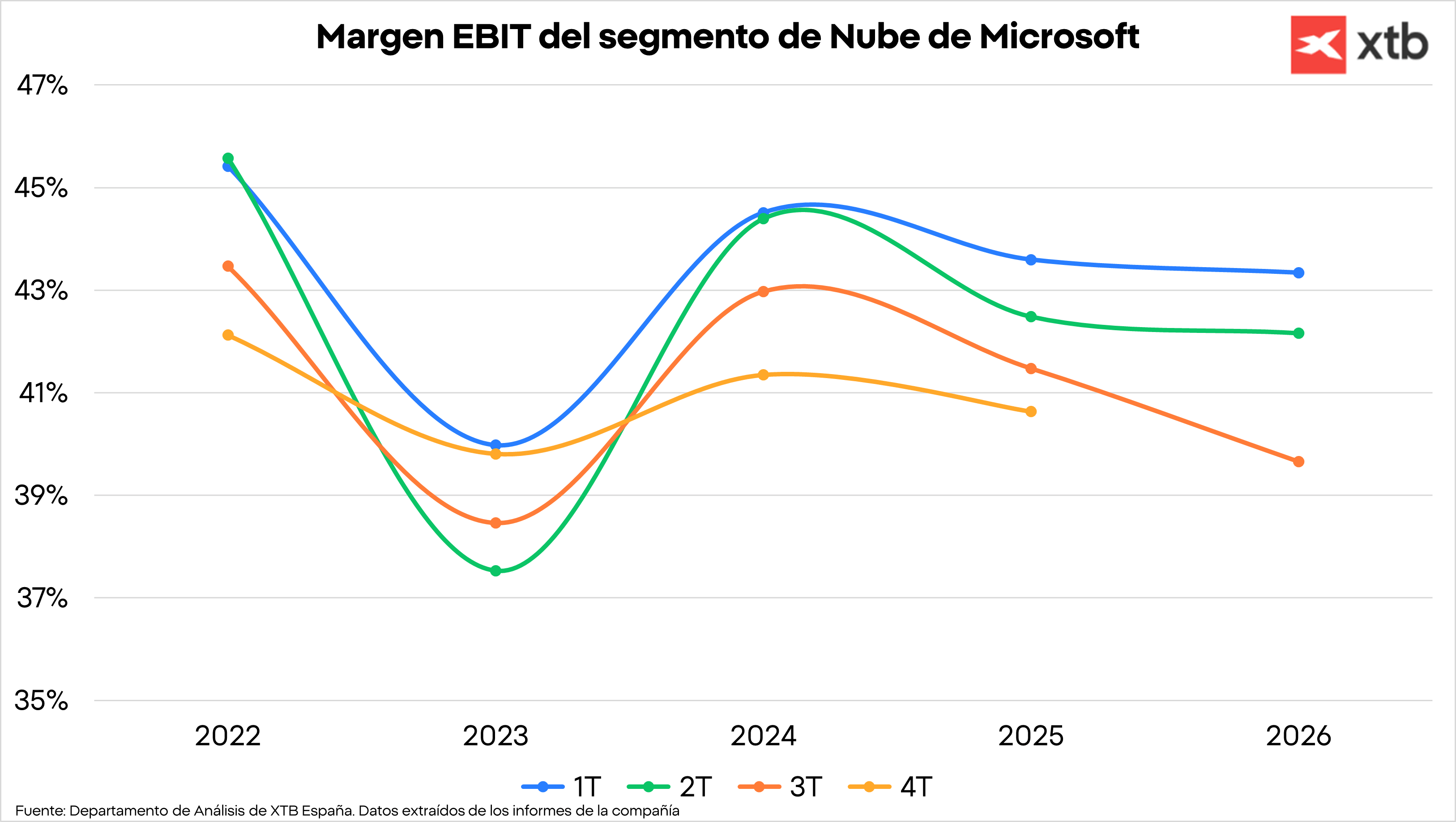

El segmento de la nube inteligente es el que está sufriendo directamente el impacto de esta intensidad de capital. Desde el primer trimestre de 2024, este negocio ha experimentado un descenso continuo en sus márgenes operativos. Esto resulta curioso si se tiene en cuenta el elevado crecimiento de los ingresos de la nube, un negocio que teóricamente se basa en la escala para diluir costes fijos y expandir márgenes. Sin embargo, los costes de ampliación de la capacidad de computación están subiendo con mayor fuerza que la facturación. A esto se suman vientos en contra previos originados en 2024, como la transición del modelo tradicional de licencias de Windows Server hacia el modelo de Azure (el cual sí acarrea costes fijos de infraestructura), además del encarecimiento de los costes energéticos y la integración de la compra de Nuance.

Una parte fundamental de este problema en la nube proviene de la alianza estratégica con OpenAI. El 45% de los compromisos de compra de servicios en la nube (RPO) de Microsoft proceden de OpenAI, lo que equivale a más de 280.000 millones de dólares de un total de 625.000 millones. Esta relación ha erosionado los márgenes debido a que Microsoft posee el 26,79% de OpenAI y le ha estado suministrando capacidad de cómputo prácticamente de forma gratuita, lo que debilita la rentabilidad del segmento de la nube a pesar del fuerte reconocimiento de ingresos contables (que no generación de caja). Asimismo, el hecho de que el 20% de los ingresos de Azure OpenAI Service se destinara directamente a OpenAI perjudicaba notablemente los márgenes, obligando incluso a externalizar capacidad de cómputo con Oracle con el consecuente sobrecoste. Las pérdidas multimillonarias de OpenAI también penalizaban los resultados en proporción al porcentaje que controlaba de OpenAI.

Afortunadamente, el panorama empieza a aclararse en este frente. Desde octubre de 2025, un cambio en el modo de consolidación dictamina que solo se anotarán las variaciones de valor de la compañía, eliminando ese lastre contable de las pérdidas recurrentes. Otra excelente noticia es el nuevo acuerdo que rompe la exclusividad de uso de los modelos de OpenAI, permitiendo la integración de Claude en el ecosistema de productividad de Microsoft 365 dentro de Copilot y eliminando el pago obligatorio que se realizaba por GPT-4. Esta nueva dinámica, unida a las subidas de precios, debería mitigar parcialmente la presión sobre los márgenes de la nube de aquí en adelante.

Valoración histórica y un riesgo sistémico latente

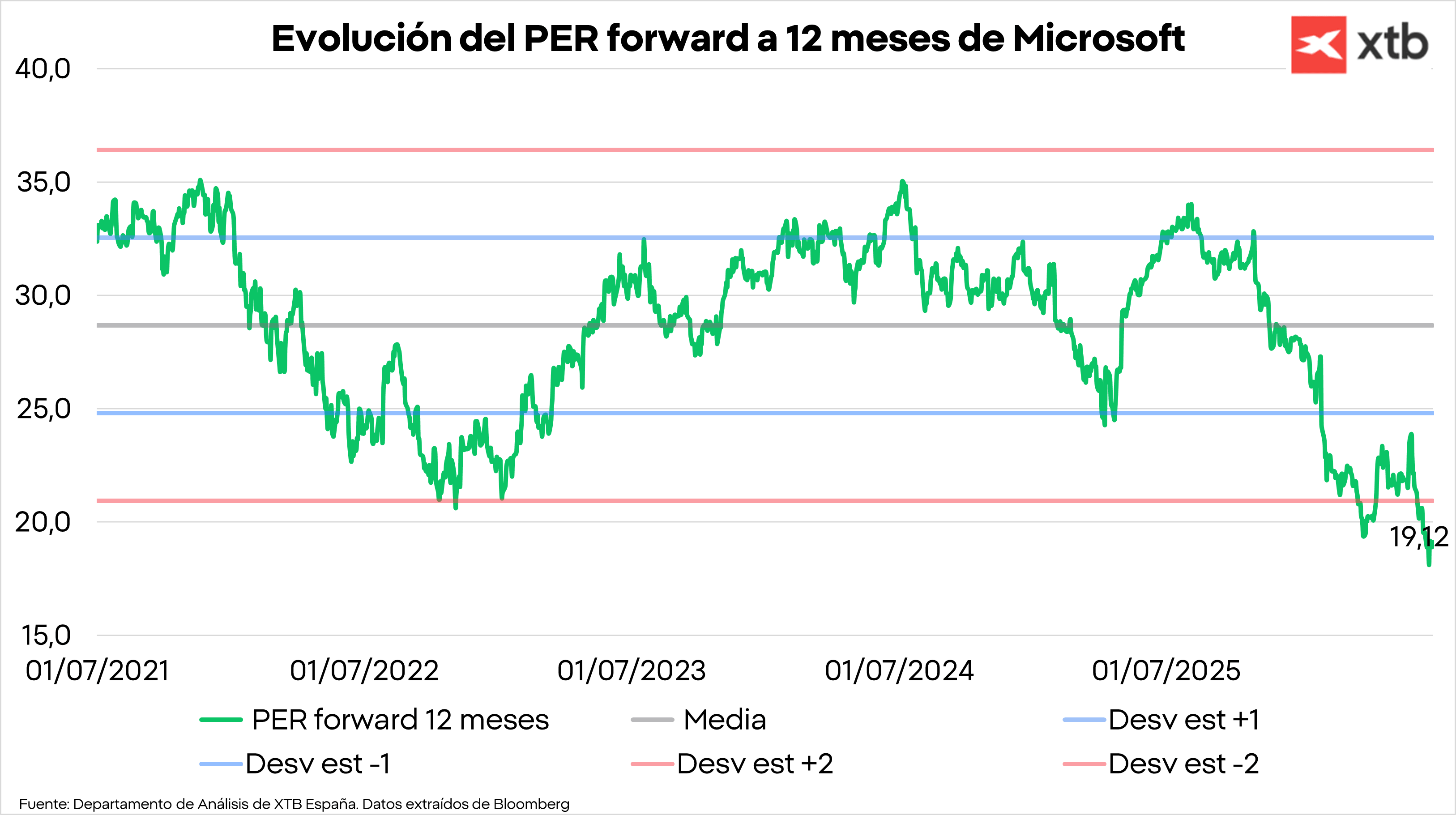

En cuanto a la valoración, el mercado cotiza actualmente a las acciones de Microsoft a un múltiplo PER forward a 12 meses de 19 veces. Aunque este es un nivel históricamente bajo que no se veía desde 2016, todavía queda lejos del suelo de 2011, cuando las acciones de Microsoft llegaron a cotizar a entre 10 y 11 veces beneficios estimados. Estos múltiplos reflejan la profunda negatividad e incertidumbre que afrontan los inversores. En nuestra opinión, si bien puede parecer barata a simple vista, la reducción del múltiplo está plenamente justificada por la transformación hacia un modelo mucho más intensivo en capital.

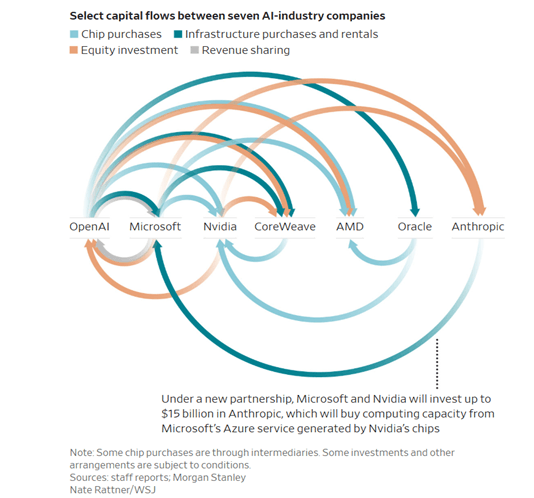

Los riesgos no son menores: la concentración de compromisos en la nube en torno a OpenAI es un motivo de seria preocupación, especialmente cuando dicha compañía genera pérdidas mil millonarias y se está quedando rezagada frente a competidores como Anthropic en diversos segmentos. Además, existe una densa red de compromisos cruzados e interdependencias financieras entre actores clave de la industria, como Microsoft, OpenAI, Nvidia, CoreWeave, AMD, Oracle y Anthropic. En esta estructura tan entrelazada, si cualquier chispa salta o alguna de estas empresas afronta problemas financieros, es muy probable que el fuego se extienda rápidamente al resto del sector, situando a Microsoft en un perfil de riesgo elevado en el momento actual.

Conclusión: Evaluando los pros y contras

A modo de conclusión, Microsoft pone en la balanza factores muy contrapuestos. Por el lado positivo, los retornos sobre el capital empleado y los márgenes de la compañía siguen manteniéndose en niveles comparativamente elevados a pesar de la brutal intensidad de capital, respaldados por una sólida ventaja competitiva en costes de cambio. Además, la inteligencia artificial está mejorando la productividad y la fidelidad de los clientes, y mantenemos la expectativa de que continúe impulsando con fuerza el crecimiento de los ingresos en el largo plazo.

En la otra cara de la moneda, no se puede ignorar el deterioro de los retornos a corto plazo derivado del cambio de modelo operativo hacia los activos fijos, la preocupante concentración de clientes y compromisos en la nube vinculados a OpenAI, y el riesgo de contagio sistémico ante las profundas dependencias mutuas entre las principales compañías tecnológicas del sector de la inteligencia artificial.

¿Cómo invertir en Microsoft?

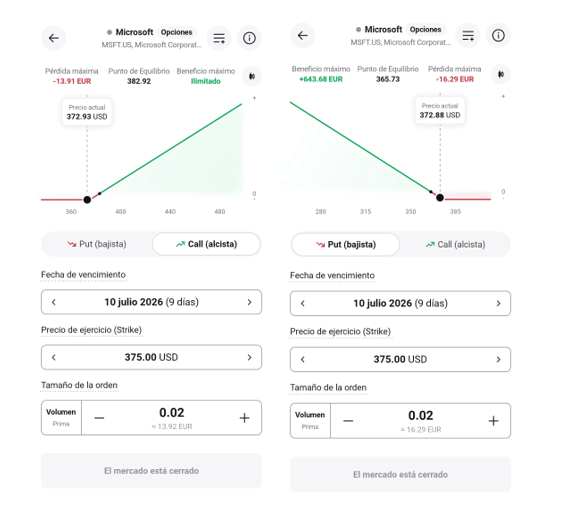

Además de con acciones, en XTB puedes invertir en Microsoft tanto al alza como a la baja, multiplicando tu poder de inversión y siempre con el riesgo limitado gracias a las Opciones.

Si piensas que Microsoft es una oportunidad si se cumplen sus expectativas, puedes comprar call, lo que te permite beneficiarte si la acción sube pero con un riesgo limitado a la prima que pagas. Si por el contrario crees que Microsoft está sobrevalorada y puede seguir cayendo, pero quieres protegerte por si repunta, puedes comprar una put. De esta forma tu riesgo está limitado a la prima que pagas, pero puedes beneficiarte de las caídas de la acción.

Resultados de Texas Instruments: crecimiento sin flujo de caja

Avance de los resultados de ServiceNow

¿Ha caído demasiado el sector SaaS? Morgan Stanley cree que sí

Apertura americana: El mercado extiende las pérdidas mientras aumentan las preocupaciones de los inversionistas

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.